Aktualnie mamy około 700 tys. kredytów walutowych (na nieco ponad 1.8 mln wszystkich). Zgodnie z rekomendacją KNF, w tej chwili kredyty walutowe nie są już praktycznie dostępne (wyjątek stanowią osoby, które osiągają dochody w walucie obcej), jednak problem kredytów w CHF będzie obecny na polskim rynku mieszkaniowym jeszcze bardzo długo. Przypomnijmy, że w tej chwili liczba czynnych rachunków kredytowych rośnie w tempie około 100 tys. w ciągu roku - liczba kredytów w CHF niewiele się zaś zmniejsza. Większość z nich zaciągana była na długi okres, przy (delikatnie mówiąc) niezbyt korzystnym kursie, więc liczba umów zakończonych (z powodu spłaty całości lub przewalutowania) jest zapewne symboliczna. Największa zmiana wynika z przewalutowania kredytów zagrożonych, dla których bank rozpoczął proces windykacji, jednak na razie nie jest to w stanie zauważalnie wpłynąć na udział kredytów walutowych w portfelu banków.

Stan na wrzesień 2012 roku wyglądał tak:

Ostatnio pojawiło się trochę informacji na temat procesów sądowych, które wytoczyli bankom ich klienci. Na razie dotyczą one franków szwajcarskich, bo klienci "posiadający" kredyty denominowane w Euro są chwilowo w bardzo dobrym położeniu - Euribor znajduje się w okolicach śmiesznego poziomu 0.3%, a kurs EUR/PLN względem swojego minimum jest wyższy jedynie(?) o 1/3. Dodatkowo należy pamiętać, że kredyty w Euro nie były specjalnie popularne w okolicach historycznych minimów kursu (wtedy rządził frank). Stąd też "posiadacze" kredytów w Euro siedzą cicho, za to ich koledzy od franków cicho już siedzieć nie chcą (nie mogą?).

W Polsce pozwy dotyczą dwóch głównych kwestii. Pierwszą z nich jest sprawa zapisów w umowach, dotyczących przeliczania kursów wypłaty/spłaty, które zostały uznane przez sąd za niedozwolone. Na tej podstawie klienci próbują uzyskać przewalutowanie kredytu na złotówki, zachowując dodatkowo oprocentowanie oparte na LIBOR CHF (co już akurat zakrawa na chciwość lub zemstę na banku) - mamy więc pozew zbiorowy przeciwko bankowi Millennium. Drugi kierunek to próba udowodnienia, że bank wprowadził klienta w błąd, nie przedstawiając mu należycie ryzyka takiego kredytu (któż mógł wiedzieć, że kurs franka, który miał tylko spadać, zechce wzrosnąć i to bardzo? ;) - tego mniej więcej dotyczy pozew przeciwko Reiffeisen Polbank. Jakie są szanse wg prawa na wygranie tych procesów, tego nawet nie śmiem przypuszczać, ale domyślam się, że to państwo i jego (niezawisły ;) sąd nie pozwoli skrzywdzić banków. Gdyby do tego doszło, posypałaby się lawina tego typu pozwów - w końcu przewalutowanie kredytu w CHF na PLN po kursie uruchomienia kredytu pozwoliłoby klientom zredukować aktualne zadłużenie w ekstremalnych przypadkach nawet o 50% (z reguły byłoby to przynajmniej 30%), więc jest o co walczyć.

O skali problemu informuje raport KNF na temat potencjalnych skutków przewalutowania kredytów. Czytamy w nim, że tego typu operacja, wykonana 30 czerwca 2013 roku, spowodowałaby straty w bankach na poziomie 40-50 mld złotych, co skutkowałoby obniżeniem współczynnika wypłacalności poniżej wymaganych 8% w 7 bankach, a w przypadku 3 "zjadłoby" cały kapitał własny i banki te musiałyby ogłosić bankructwo albo zostać dokapitalizowane przez nas, podatników. To jest chyba najsilniejsza przesłanka za tym, że wygranymi w tych procesach będą jedynie kancelarie prowadzące sprawy.

Co ciekawe, w niektórych krajach (Chorwacja, Hiszpania, Norwegia) tego typu procesy zakończyły się zwycięstwem klientów banków - z reguły wyrok opierał się na tym, że kredyt walutowy nie jest typowym kredytem, tylko raczej skomplikowanym instrumentem finansowym o charakterze spekulacyjnym. W większości wyroki nie są jeszcze prawomocne, więc sprawa jest rozwojowa, ale już te wyniki pozwalają przypuszczać, że w tych krajach szanse na wygrane takiej sprawy istnieją. Jednak w polskich warunkach na to bym nie liczył. Jedyna szansa, jaka jest u nas moim zdaniem, to "zaangażowanie" środków publicznych (czyli naszych). Jeśli liczba bankrutujących kredytobiorców znacząco wzrośnie, a sprawa stanie się bardziej medialna, to przy okazji wyborów mogą pojawić się kolejne ratunkowe pomysły (minimalizujące jednak straty banków). W końcu po przejęciu obligacji z OFE i "spadku" oficjalnego zadłużenia można je znowu trochę powiększyć... zwłaszcza w tak słusznej sprawie ;)

Obciążenia banków kosztami zmian kursowych nie udało się wprowadzić nawet na Węgrzech, gdzie niedawno sąd najwyższy uznał, że wszystkie kredyty walutowe są legalne. Problem jest tam nawet bardziej palący niż w Polsce - na 10 mln mieszkańców Węgrzy mają aż 600 tys. kredytów walutowych (czyli procentowo ponad 3 razy więcej niż w Polsce). Dodatkowo, z reguły oprocentowanie nie jest oparte na LIBOR + marża, tylko przypomina sytuację polskich klientów mBanku z tzw. "starego portfela" (w skrócie, oprocentowanie ustalane jest przez zarząd banku, wg jego widzimisię). Przypomnijmy, że w 2011 roku premier Orban wprowadził możliwość jednorazowej spłaty kredytów walutowych po kursie niższym o 1/3 od rynkowego (straty z tego tytułu miały wziąć na siebie banki oraz w pewnym stopniu także kredytobiorcy, wszak spadek wartości forinta był momentami wyższy). Do spłaty miały posłużyć gwarantowane przez państwo kredyty w forintach, jednak niewiele osób skorzystało z tego rozwiązania, podobno z racji "zmowy" banków, które unikały jak mogły udzielania tego typu kredytów. Tak, czy inaczej, po wyroku sądu najwyższego nadzieja na przewalutowanie ze stratami banków raczej bezpowrotnie prysła, a jednocześnie otwarła się możliwość pozywania państwa przez banki za tego rodzaju "krzywdzące" pomysły. Ponieważ bliżej nam raczej do Węgier niż Hiszpanii, czy Norwegii, spodziewałbym się podobnego rozstrzygnięcia i u nas (chyba że po fotoradarach, "przejściowych" podatkach Belki i podwyżkach VATu, czy przejęciu obligacji OFE dla dobra przyszłych emerytów, ktoś jeszcze wierzy w to, że cokolwiek w tym kraju dzieje się dla dobra obywateli).

Jak będzie, zobaczymy wkrótce (czyli w momencie, w którym kurs franka lub stopy procentowe w Szwajcarii zauważalnie wzrosną, co spowoduje znaczne powiększenie skali problemu).

Teraz przyjrzyjmy się, jak to właściwie było z tymi kredytami, jakie są konsekwencje dla kredytobiorców oraz jakie są dalsze możliwe scenariusze, które pomijają potencjalne pomysły naszych genialnych polityków.

Na początek dwa wykresy z poprzedniego wpisu. Zauważmy, że ogromna większość kredytów walutowych (zwłaszcza w CHF) była udzielana przy bardzo wysokim kursie złotówki (czyli bardzo niskim kursie CHF).

Jak widać, kredyty walutowe pojawiły się przy kursie franka w okolicy 2.7 PLN, rozkręciły się przy 2.5 PLN, a ich apogeum przypadło na historyczne minima kursu w okolicach 2 PLN.

W tej sytuacji nie mogą dziwić fakty z raportu KNF, przytaczanego już przy okazji wpisu na temat rekomendacji SIII - ponad 200 tys. kredytów walutowych z LTV > 100% oraz średnie LTV takich kredytów na poziomie prawie 95% (stan na wrzesień 2012).

Patrząc na to wszystko widać, że znaczna część kredytobiorców walutowych ma nadal do spłacenia więcej niż pożyczyła. O ile nie jest to może jakiś wielki problem dla tych, którzy zaciągali kredyt w początkowej fazie bańki, kiedy mieszkania były jeszcze relatywnie tanie (przez co ich aktualne LTV raczej nie przekracza 100%), o tyle dla tych, którzy zaciągali kredyt w latach 2007-2008, problem jest już spory (nie dość, że kurs CHF wzrósł nawet o 70%, to jeszcze cena mieszkania spadła). Chociaż nawet dla tej drugiej grupy problem pojawia się dopiero wtedy, kiedy przestają spłacać kredyt (zakładam, że niemożność wcześniej spłaty lub sprzedaży mieszkania z takim kredytem to nie jest problem). Z racji wzrostu kursu oraz spadku wartości zabezpieczenia (mieszkania) w przypadku wymówienia umowy i rozpoczęcia procedury egzekucji klient nie dość, że zostaje pozbawiony mieszkania, to pozostaje nadal z długiem, który nierzadko wynosi tyle, ile warte jest aktualnie stracone mieszkanie.

Póki co, nie ma takich przypadków aż tak bardzo dużo - wg raportu KNF odsetek walutowych kredytów zagrożonych jest bardzo zbliżony do złotowych.

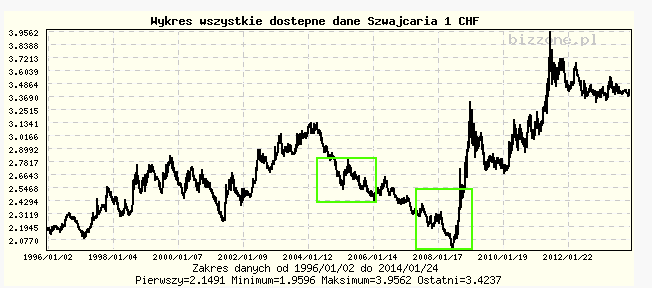

Dlaczego (na razie) liczba kredytów zagrożonych nie jest bardzo duża, widać (jeśli się dobrze przyjrzeć ;) na poniższym wykresie, przedstawiającym historyczne wartości LIBOR CHF.

Na przełomie 2008 i 2009 roku stopy procentowe w Szwajcarii zostały sprowadzone prawie do zera, co uchroniło polskich kredytobiorców przed powtórzeniem schematu węgierskiego. Kurs CHF/PLN wzrósł wtedy o około 60%, jednak wzrost wysokości raty został w ogromnej części zniwelowany spadkiem oprocentowania (na co niestety nie mogli liczyć Węgrzy).

KNF podaje nawet przykład kredytu walutowego, zaciągniętego w "pechowym" momencie. Przyjrzymy się mu nieco dokładniej.

W przykładzie widzimy mieszkanie za 555 tys. PLN, kupione w praktycznie najgorszym momencie (wysoka cena, bardzo niski kurs CHF). Początkowa różnica w wysokości raty była bardzo znacząca na korzyść franka (3300 do 5100). Nie dziwi więc fakt, że w tym właśnie okresie mieliśmy gigantyczną przewagę liczby udzielanych kredytów walutowych nad kredytami złotowymi. W końcu przy kupnie mieszkania liczy się przede wszystkim wysokość raty ;) Swoją drogą, bardzo ciekawy jest ten właśnie przykład dla kredytu z "ratą malejącą" - jak ona była malejąca, widać na ostatnim wykresie ;)

Niezależnie jednak od wszystkiego przez cały opisany tu okres kredytowania rata we frankach pozostawała niższa niż rata w złotówkach. Dopiero po ostatnich obniżkach stóp procentowych w Polsce ta relacja się odwróciła (chociaż w tej chwili różnica jest minimalna). To wszystko wyjaśnia, dlaczego spłacalność kredytów walutowych jest porównywalna z tymi w PLN - mimo wszystkich zawirowań kursowych, rata kredytu we frankach praktycznie się nie zmieniła. Chwilowy "wyskok" wysokości raty przed obniżeniem stóp procentowych w Szwajcarii był na tyle krótki, że większość kredytobiorców przeszła go bez problemu. Problem jest jednak inny i widać go na wykresie po prawej stronie - po 4 latach spłaty i próbie "zamknięcia" kredytu, w złotówkach trzeba by jeszcze dopłacić 6 tys. PLN (czyli niewiele, pomijając już zapłacone 200 tys.), natomiast dla kredytu frankowego "brakuje" aż 356 tys. PLN. Dlatego też problem w spłacie kredytu walutowego ma dużo większe konsekwencje niż problem w spłacie kredytu złotowego. Jeśli ktoś zaciągnął kredyt w PLN z LTV 100%, nawet kupując mieszkanie na szczycie górki, to po kilku latach spłaty i ewentualnej utracie mieszkania jest w stanie wyjść "na zero". Kredytobiorca frankowy takiego komfortu nie ma - dla kredytów z LTV co najmniej 100% kredytobiorca może być "pod wodą" nawet w sytuacji, w której mieszkanie kupił w środkowej fazie bumu (lata 2005-2006). W przypadku problemów ze spłatą kredytu walutowego, po przewalutowaniu go na PLN, w większości przypadków kredytobiorca nadal pozostaje z długiem. Stąd właśnie dużo większa aktywność tej grupy kredytobiorców w temacie zmiany warunków umowy. "Złotowcom" rata wahała się nieznacznie, a ostatnio mocno spadła, stąd ich protestów i pozwów na razie nie ma.

Sprawa jest o tyle poważna, że perspektywy dla kredytobiorców walutowych (zwłaszcza frankowych) nie przedstawiają się zbyt korzystnie. O ile w kwestii kursu franka można się spierać i liczyć na jego spadek (o czym za chwilę), o tyle nie bardzo jest jak liczyć na dalszy spadek oprocentowania (aktualnie, ze względu na prawie zerowy LIBOR CHF płaci się odsetki prawie wyłącznie w wysokości marży). Co gorsza, ostatnie doniesienia o pęczniejącej bańce w szwajcarskich nieruchomościach wzbudzają obawy, czy przypadkiem stopy nie zostaną wkrótce podniesione (a pewnie zostaną podniesione w ślad za amerykańskimi, co nastąpi być może w roku 2015). Tak, czy inaczej, niższe już nie będą. Nie jest też tak, że stopy w Szwajcarii zawsze były niskie, co widzieliśmy na jednym z wcześniejszych wykresów (na początku lat 90-tych wynosiły prawie 10%!).

Na razie nie wydaje się być możliwym, aby kurs CHF względem PLN miał szansę na zauważalny spadek. Ostatnie działania FED, zmierzające w kierunku ograniczenia druku dolarów natychmiast pociągnęły za sobą spadek kursów walut krajów "rozwijających się" (cokolwiek to znaczy), w tym także Polski. Ewentualne dalsze ograniczenie druku oraz potencjalne podwyższenie stóp procentowych mogłoby spowodować dalsze umocnienie się dolara, ale także i franka. Wzrost kursu franka jest możliwy także i z innych powodów, chociażby w wyniku ewentualnego zaniechania przez SNB sztywnego powiązania maksymalnego kursu do Euro. Poza tym, trudno sobie wyobrazić, aby waluta jakiegoś (post?)komunistycznego kraju na końcu Europy umacniała się na dłuższą metę względem waluty kraju, który jest bardzo stabilny ekonomicznie, politycznie i silny gospodarczo, a jego pieniądz uznawany jest za bezpieczną przystań w czasach kryzysu (który jeszcze przed nami). Jest więc szansa na zrealizowanie się najczarniejszego scenariusza kredytobiorcy walutowego - wzrostu kursu waluty obcej przy jednoczesnym wzroście stóp procentowych. Zakładając nawet niezmieniony kurs franka, wzrost stóp o 1 p.p. spowoduje wzrost wysokości raty o mniej więcej 50 złotych dla każdych 100 tys. (licząc wg aktualnej wysokości zadłużenia w złotówkach). Dla przykładu z KNF mielibyśmy w takim przypadku wzrost raty o około 400 złotych.

Dlatego na miejscu kredytobiorców walutowych starałbym się coś w tym temacie ugrać, nim dojdzie do realizacji wyżej opisanego scenariusza.

Jednak abstrahując od konkretnych przykładów i potencjalnych konsekwencji można by się zastanowić, czy pozwy przeciwko bankom w kwestii kredytów walutowych są uzasadnione. Niestety, tego chyba nie uda się rozstrzygnąć nawet wtedy, kiedy już polskie sądy orzekną w prowadzonych sprawach na korzyść banków. Zastanawiałem się, jaka w tym temacie jest "powszechna" opinia, więc wziąłem udział w internetowej sondzie, której wyniki są na poniższym obrazku:

Na przedstawione pytanie nie ma chyba dobrej odpowiedzi, jednak skłaniałbym się bardziej w kierunku odpowiedzi "Tak". I to wcale nie dlatego, że kredyty walutowe czymś się specjalnie różnią od kredytów złotowych - moim zdaniem banki w ogólności wprowadzają klientów w błąd. Najważniejszy powód wynika z samej natury systemu rezerwy cząstkowej i pożyczania na procent pieniędzy, których bank nie posiada. Obawiam się, że w umowie kredytowej nic na ten temat nie ma. Dodatkowo, możemy sobie w banku wybrać między ratą równą, a malejącą - już same nazwy wprowadzają w błąd, bo wiadomo, że przez 30 lat rata na pewno nie będzie równa, ani tym bardziej malejąca. O tym co prawda na pewno jest napisane w umowie, niemniej tego typu określenia wyglądają mi na celowe "tuszowanie" niewygodnych parametrów kredytu. Wszak fajnie by było, gdyby bank przedstawił nam symulację wysokości raty np. dla poprzednich 20 lat (o czym jest mowa w zapowiadanej dyrektywie UE). Ciekawe, czy klient, wiedząc że rata jego kredytu byłaby 10 lat temu 2 razy wyższa niż teraz, nadal byłby tak bardzo chętny na kredyt. Dalej weźmy przedmiot zabezpieczenia kredytu... ciekawe, jak wielu klientów zdaje sobie sprawę, że zabezpieczeniem jest cały ich majątek (aktualny oraz przyszły), a nie tylko mieszkanie. No i ciekawe, ilu z nich ma świadomość, jak wielką przewagę nad nimi ma bank w momencie wystąpienia problemów ze spłatą (dzięki bankowemu tytułowi egzekucyjnemu). Aspekt tego, czy kredyt jest złotowy, czy denominowany w walucie obcej, jest już dla mnie drobnym szczegółem. To, że kursy walut się wahają, jest chyba dużo bardziej rozpowszechnioną wiedzą niż temat wahań stóp procentowych. Jednak mam pewne obawy, że w momencie największego szaleństwa w udzielaniu kredytów frankowych banki jakoś niechętnie informowały klientów o tym, że aktualny kurs CHF jest "podejrzanie niski" (patrząc chociażby na wartości historyczne). Dodatkowo, szybko przestały udzielać takich kredytów, kiedy kurs stał się dużo bardziej korzystny dla klientów.

Pozostaje tu jeszcze jedna kwestia - czy bank w momencie udzielania kredytu we frankach musiał mieć franki (oczywiście w sensie depozytów, bo w sensie posiadanego kapitału własnego stu procent na pewno mieć nie musiał, przynajmniej do połowy 2012 roku). Może któryś z czytelników, obeznany w prawie bankowym, umie odpowiedzieć na to pytanie - mi się tego nie udało ustalić.

Gdyby było tak, że w chwili udzielenia kredytu bank nie musiał mieć odpowiednich depozytów frankowych, to oznaczałoby, że taki kredyt był czystą spekulacją walutową, zorientowaną na wzrost kursu franka w przyszłości (i zrekompensowanie sobie tym samym niższego oprocentowania względem PLN). Jeśli jednak bank musiał (i nadal musi) mieć depozyty frankowe dla udzielonych kredytów w CHF, to żądanie przeliczenia kredytu w aktualnej chwili po kursie z dnia udzielenia byłoby ewidentnie krzywdzące dla banku (oczywiście otwartym pozostaje pytanie, czy krzywda wyrządzona organizacji przestępczej jest rzeczywiście krzywdą, czy może jest wręcz przeciwnie ;)

Jak widać, nie da się chyba rozstrzygnąć, kto w tym sporze ma rację. Można powiedzieć, że klienta nikt nie zmuszał do podpisywania żadnej umowy i zdawał on sobie sprawę z tego, co podpisuje (często powtarzane "widziały gały, co brały"). Jednak banki też mają swoje "za uszami" i nie wydaje mi się, żeby rzetelnie informowały o ryzyku wieloletniego kredytu na zmienny procent, udzielanego w chwili bardzo wysokich cen mieszkań oraz niczym nieuzasadnionej "siły" polskiej złotówki. Gdyby to robiły, cały ten blog nie byłby nikomu do niczego potrzebny ;)

Co w takim razie można zrobić? Ja widzę dwa wyjścia, które są właściwie jednym, tym samym wyjściem. Wydaje mi się, że niezależnie od typu umowy, jej przedmiotu oraz świadomości obu stron nie powinno pozwalać się na podpisywanie umów, w których jedna ze stron (w tym przypadku klient) zrzeka się w pewnych okolicznościach swojej wolności (wszak jak inaczej nazwać konieczność spłaty ogromnego kredytu nawet po utracie mieszkania i całego majątku?). Moim zdaniem, albo powinno zostać zmienione prawo upadłościowe (są już pewne ruchy w tym kierunku) tak, aby łatwiej było ogłosić bankructwo osobie prywatnej, albo wszystkie umowy powinny być zawierane z jasnym określeniem przedmiotu zabezpieczenia (w przypadku kredytu na mieszkanie powinno być nim owo mieszkanie i absolutnie nic więcej). W tym układzie (zwłaszcza w drugiej wersji) banki wzięłyby na siebie część ryzyka, bo na razie całe ryzyko spoczywa na kliencie. Ktoś powie, że bank udzielając kredytu nie powinien zastanawiać się, czy kredytowana "inwestycja" ma sens, bo od tego jest klient, a bank ma tylko sprawdzić, czy klient jest w stanie spłacić kredyt. Ale to nie jest prawda. Potencjał banków w kwestii oceny sytuacji na rynku mieszkaniowym jest nieporównywalnie większy niż potencjał klientów - banki zatrudniają przecież zawodowych analityków (Bartka T. i innych ;) którzy z pewnością potrafią oszacować ryzyko wystąpienia spadków cen mieszkań, czyli sytuacji, w której przedmiot zabezpieczenia będzie warty mniej niż kredyt. Takie rozwiązanie ma szereg dodatkowych zalet - zmniejsza szansę na wystąpienie bańki na rynku, bo banki muszą zwiększać ostrożność wraz ze wzrostem cen, a jednocześnie klient nigdy nie popadnie w tarapaty bez wyjścia. W ostateczności odda bankowi mieszkanie - wtedy stratne będą obie strony, jednak skoro obie strony mogą na umowie zyskać, to dlaczego tylko jednej dać szansę stracić?

Podsumowując dzisiejsze rozważania... kredyty walutowe stanowią w tej chwili bardzo liczną (wartościowo na poziomie 50%) grupę kredytów mieszkaniowych i jest to zarazem grupa najbardziej niebezpieczna. Ze względu na znaczące umocnienie się kursu franka względem złotówki od czasu, w którym udzielono większości kredytów walutowych, średnie LTV dla tego typu kredytów jest bardzo wysokie (95%) i w wielu przypadkach (wartościowo prawie 50%) aktualna kwota do spłaty przekracza wartość mieszkania. Spłacalność kredytów walutowych jest w tej chwili porównywalna do złotowych ze względu na fakt, że wysokość raty niewiele w gruncie rzeczy wzrosła (jeśli w ogóle). Jednak może się to bardzo szybko zmienić, wraz ze wzrostem kursu franka, bądź podniesieniem stóp procentowych przez Szwajcarię. Ze względu na bardzo wysokie poziomy LTV zaprzestanie spłaty kredytu walutowego prowadzi z reguły do powstania niemożliwego do spłaty długu mimo utraty mieszkania, stąd pojawiające się ostatnio pozwy przeciwko bankom, będące tak naprawdę próbą wyjścia z patowej sytuacji przez "pokrzywdzonych" klientów. W mojej ocenie, pozwy te nie mają w Polsce szans na pozytywne rozpatrzenie, jednak mogą wpłynąć na ucywilizowanie się polskiego rynku kredytowego (najlepiej poprzez wprowadzenie zabezpieczenia kredytu tylko i wyłącznie na kredytowanej nieruchomości) lub na modyfikacje prawa upadłościowego w kierunku ułatwienia bankructwa osobom fizycznym.

Sprawa jak zawsze jest rozwojowa, a przyspieszenie jej biegu może nastąpić bardzo szybko, jeśli Amerykanie naprawdę przestaną drukować (w co ja akurat niespecjalnie wierzę), powodując dalsze spadki kursów walut śmieciowych typu peso, lira, rupia, rand, czy innej złotówka. Na razie sytuacja wygląda dramatycznie tylko w nielicznych krajach (wykres poniżej, pokazujący zmianę kursu USD względem wybranych walut).

Spadki kursów walut (czyli wzrost ceny USD wyrażonej w walucie narodowej) niejako wymuszają na rządach podniesienie lokalnych stóp procentowych. Mamy z tym już do czynienia w Indiach, Turcji oraz RPA - zobaczymy, jak to będzie w Polsce.

fajny wpis.

OdpowiedzUsuńmasz racje, powinny byc zmiany w prawie upadlosciowym (ew. tak jak w usa ze zwracasz bankowi nieruchomosc i jestes na 0).

co do kredytow na 30lat w obcej walucie itp. to mowisz, ze banki powinny to i tamto np. symulacje kredytu na przestrzeni parunastu lat pokazywac - ja bym tu na banki wszystkiego nie zwalal (mimo, ze w sumie nie biora na siebie ryzyka).

ludzie biora kredyt na 30lat - na cale zycie - a teraz sie tlumacza, ze oni czegos nie wiedzieli, ze sie nie spodzewali.

no przepraszam bardzo - ale niech nie robia z siebie idiotow bo przy podejmowaniu decyzji na 30 lat ja bym dolozyl wszelkich staran aby dowidziec sie jak najwiecej o ew. konsekwencjach typu: wahania kursowe, jak wplynie wzrost stop procentowych (bo przeciez przez 30 lat raczej pewne ze wzrosna, skoro spasc nizej nie moga), bankowy tytul egzekucyjny, to ze calym majatkiem sie odpowiada, jaka demografia itp.

i w czasie nagonki na kredyty w 2009-2010 dalem sobie spokoj po stwierdzeniu, ze mieszkania sa za drogie + zupelnie sie nie znalem na kredytach.

ludzie w owczym pedzie, wspieranym nagonka "znajomych"(wez kredyt, mieszkania nie tanieja), "żon" (przeciez wszyscy znajomi maja juz mieszkanie), medialna (+ "eksperci" z roznych expanderow i innych "doradcow") rzucili sie na kredyty we frankach.

czyli rzucili sie na produkt o ktorym nie mieli zielonego pojecia (poza nadzieja, ze "bedzie znacznie taniej od tych glupich zlotowkowcow").

i co wiecej podpisali umowy... a teraz chca rakiem od tych umow odstapic "bo mialo byc taniej, a wyszlo drozej - to my juz tak nie chcemy, chcemy jak zlotowkowcy teraz"

czy wobec tego tym co wzieli kredyty w zl nie powinno sie przeliczyc rat na oprocentowanie kredytow frankowych w tym czasie ?

+ dodatkowo wszystkim tym co maja kredyty w euro tez przeliczyc kredyt ?

nie rozumiem tez czemu w przypadku kiedy bank nie mial srodkow we frankach (kredyt denominowany) mialo by byc jakas karta przetargowa.

ludzie dostali kredyty bo chcieli miec taniej niz ci co brali w zł (i przez chwile mieli nawet po pare tys taniej), przeczytali umowy, wzieli ryzyko kursowe, zakladam ze byli swiadomi co podpisuja, podpisali - i koniec.

większość z nas chciała dostać kredyt w złotówkach!!! To banki twierdziły, że na złotówki nie mamy zdolności, że tylko w chf!!! A mieszkania kupowaliśmy dla siebie i swoich rodzin, bo do tej pory żyliśmy w wynajmowanym i obcym płaciliśmy co miesiąc czynsz w wysokości raty za mieszkanie i tylko dlatego podejmowaliśmy decyzje o zakupie mieszkania!!!! Banki nie chciały dawać kredytów złotówkowych a nie tak jak piszesz, że braliśmy chf, bo będzie taniej od tych głupich złotowkowców... zanim coś napiszesz pomyśl ze dwa razy, bo najlepiej krytykować nie mając pojęcia o problemie i pleść trzy po trzy, no chyba, że jesteś z sektora bankowego, to by wyjaśniało jad w Twojej wypowiedzi ...

UsuńZa naiwność się płaci... Jeśli popełniłaś błąd to Twoja strata. Może ja mam cię wspomóc? Nie żartuj. Zaciśnij pośladki i tyle.

UsuńPozew Zbiorowy Grupy Osób Mających Kredyt We Frankach Szwajcarskich CHF przeciwko GE Money Bank - BPH, ZAPRASZAMY!!! Więcej na http://www.gemoney.bo.pl/

Usuńna 100% banki nie musialy i nie mialy zadnych pozycoznych frankow. To jest tajemnica poliszynela bankow i KNFu.

OdpowiedzUsuńto byl instrument czysto spekulacyjny, na potwierdzenie tej tezy swiadczy pare faktow, np fakt iz marze gdy kurs franka byl najnizszy tez byly najnizsze

czesto ponizej 1% mimo ze wibor nie byl w cale tak wysoki, bo okolo 2.7% wiec mozna bylo by zarabiac wiecej i dawac wyzsze marze.

Czyli co, banki swiadomie rezygnowaly z zarobku i tak bardzo obnizaly marze? czy moze obnizaly wiedzac ze i tak odbija to sobie z nawiazka gdy kurs franka poleci w gore i ze trzeba sie spieszyc rozdajac kredyty na prawo i lewo? Dlaczego marze na kredytach zlotowkowych nie byly tak niskie jak na frankowych?

Dlaczego banki wrecz zachecaly do brania chf skoro mniej zarabialy (nisza marza) ? Nie dlatego ze wiedzialy ze zarobia na tych kredytach wiecej? To pytanie retoryczne, ale odpowiedz nasuwa sie sama. Sprawa kolejna, dlaczego KNF zakazal udzielania kredytow w chf w momencie gdy taki kredyt bylby najkorzystniejszy dla kredytobiorcy a i dla bankow bo zadluzenie automatycznie by spadalo i kredyty robily by sie bezieczniejsze? Aby chronic kredytobiorce czy chronic bank przez strata? Moim zdaniem aby chronic bank. Bo jesli taki kredyt jest tyko instrumenten finansowym to bank sporo straci gdy kurs franka sadnie. Gdyby mial pozyczac tego franka to zadnej straty by nie bylo, w koncu i tak zarabia sie na marzy niezaleznie jak drogo kosztuje frank. Ale jesli to byl instrument finansowy... to wtedy bank jest ostro do tylu, i temu miala sluzyc ta rekomendacja KNF, i ten fakt potwierdza ze kredyt w chf byl tylko instrumentem finansowym indeksowanym o franka! Tak naprawde sytuacja gdy klient wzial kredyt przy drogim franku a ten potem spadl, a gdy bank rzeczywiscie pozycza franki jest dla banku bardzo dobra, poniewaz zadluzenie klienta automatycznie by spadlo! Wiec KNFowi w cale nie chodzilo o taka sytuacje, tylko o to ze kredyt chf byl instrumentem w zlotowkach indeksowanym o franka. to jest czysta logika. Ze kredyt byl indeksowany w chf moze tylko ujawnic ktos wysoko postawiony z wnetrza banku, chociaz pewnie banki pozabezpieczaly sie jakimis umowami aby tego nie ujawnic.

Bank nic nie traci na wahaniach kursu bo się zabezpiecza za pomocą kontraktów terminowych.

UsuńDuży plus dla autora bloga za zamieszczenie "fotografii franka". Ciekawe ile osób brało kredyt we franku na 20-30 lat i nie wiedziało jak taki "franek" w ogóle wygląda?

OdpowiedzUsuńA co do zmiany stóp, to warto zaznaczyć, że w Turcji stopy podwyższono o ok. 100% w...nocy!

Tak, tak! Idzie taki wymęczony "kredytowiec" spać, wstaje rano i...SURPRISE! A przecież to dopiero początek walki-kopania się z koniem, bądź inaczej... walką z banksterami. Obstawiam, że duża liczba "frankowców" wykrwawi się w ciągu kilku lat, tylko mała część dożyje "30 latek z frankiem."

Zresztą, takie były plany banksterów, a oni prawie nigdy się nie mylą...

Sytuacja frankowców jest tak samo zła jak każdego innego odzianego w kredyt DŁUGOTERMINOWY, własnie to jest słowo klucz, na przestrzeni 30 lat tak wiele może się wydarzyć że ciężko to przewidzieć i dlatego nie ma co płakać na tymi co własnoręczny podpis złożyli na umowach bo wiedzieli co robią, jakby CHF spadł do 1zł to by się śmiali w twarz głupim złotówkarzom że nie słuchali ich dobrych rad to teraz przepłacają, tak samo jakby cena m2 w W-wie dobiłaby do ceny metra na Manhatanie to by się śmiali z tych co nie kupili że przegrali życie.

OdpowiedzUsuńDla mnie jasna sprawa że jak sie nie zna produktu to się nie tyka (nieznany owoc też by włożyli do gęby bezmyślnie?)

Gdyby nie było chętnych to może i wprowadzono by normalne przepisy tak jak w USA: nieruchomość zabezpieczeniem, stała stopa %....

Podsumowując nie ma co płakać, dzieci nie brały kredytów, jedynie można się samoedukować bo jak wszyscy wiemy te nasze blogowe dobre rady są niemile widziane u ogółu jak się próbuje komuś ukazać tą prawdziwą stronę kredytu.

Mnie również namawiano w szczytowym okresie na kredyt (mimo że miałem już mieszkanie), kredyt który się sam będzie spłacał wynajmem, nie dałem się nie dlatego że na zimno przekalkulowałem tylko zupełnie przypadkowo, co fajniejsze mieszkanie w dobrej lokalizacji to rozchodziło się na pniu, nie było mowy o żadnych negocjacjach, bardzo mnie to zniechęciło lubie być kupującym a nie proszącym się o kupno...

wkład który miałem na to mieszkanie zainwestowałem (akurat) szczęśliwie na giełdzie, teraz mimo sporej gotówki nie zamierzam kupić mieszkania na wynajem, bo znajomi którzy mi tak dobrze radzili (sami wzięli dwa mieszkania, jedno dla siebie drugie na wynajem) teraz siedzą u teściów na kupie jedno mieszkanie wynajęte, z drugim ciągle nie mają szczęścia, najemcy przychodzą i odchodzą dużo pustych miesięcy a reszte do raty dorzucają się

Mam nadzieję, że autor mnie nie zbanuje za to że podsyłam linka nie na temat inny niż nieruchomości lecz chciałem podzielić się ciekawym artykułem z innego portalu:

OdpowiedzUsuńhttp://independenttrader.pl/183,techniczne_aspekty_inwestowania_w_instrumenty_finansowe.html

Wyglada ze kredyty były indeksowane (przynajmniej jakas ich czesc) Rownie dobrze mogliby indeksować cena ropy albo srebra :))))

OdpowiedzUsuńOto orzeczenie sadu ws. mbank

http://orzeczenia.waw.sa.gov.pl/content.pdffile/$002fneurocourt$002fpublished$002f15$002f450000$002f0003003$002fACa$002f2013$002f000441$002f154500000003003_VI_ACa_000441_2013_Uz_2013-05-07_001-publ.xml?t:ac=$N/154500000003003_VI_ACa_000441_2013_Uz_2013-05-07_001

no i jednak przeczucie mnie nie zawiodlo, mimo ze nie slyszalem o tym wyroku

Usuńskoro wiemy juz ze byl to instrument finansowy to mozna ze 100% pewnoscia zlaozyc ze knf byl w zmowie z bankami, i ze w ogole banki byly w zmowie. Czyli tak naprawde przewalutwanie kredytow na zlotowki nie bedzie zadna strata dla bankow! tylko po prostu zmniejszeniem zyskow do normalnych poziomow! Wiec jest to wykonalne z zerowymi stratami a z zyskiem dla polskiej gospodarki!

no ale z jakiej racji mieli by przewalutowac te kredyty ?

Usuńbioracy kredyt walutowy chcieli placic mniej niz ci co brali w zl.

zeby placic mniej zaakceptowali ryzyko kursowe.

wg. mnie nie ma znaczenia jakiego typu byl to kredyt - ludzie chcieli miec takie warunki (mniejsza marza, mniejsze oprocentowanie) no to dostali. a ze frank potem wzrosl... no to sorry - jestes dorosly, wziales ryzyko na siebie, podpisales umowe i teraz plac.

z reszta cala masa idiotow wziela kredyty we frankach gdy zl byl b. mocny wzgledem franka... to znaczy ze w ogole nie znali produktu na ktory sie rzucili.

btw, jeszcze sie nie przyzwyczailiscie ze w tym kraju zadna instytucja "panstwowa" nie dziala dla dobra obywateli.

wy jestescie tylko od placenia i siedzenia cicho.

Jeszcze dla tych co im sie nie chce czytac (interesujacy nas fragment z wyroku sadu):

UsuńTrzeba przy tym pamiętać, iż w przypadku umowy, której wzorzec jest badany w sprawie niniejszej, nie dochodzi

do faktycznego zakupu przez bank waluty i jej sprzedaży klientowi dokonującemu spłaty raty – tak jak twierdzi to

pozwany. Kwota kredytu udzielana jest bowiem w złotych polskich i spłata następuje również w tej walucie. Natomiast

wartość franka szwajcarskiego przyjęta jest jedynie jako wskaźnik waloryzacji poszczególnych rat podlegających

spłacie.

hehe no to ostra jazda.

Usuńw takim razie jedna albo druga strona moze sobie kwestionowac umowy, ktore podpisala - na zasadzie "nie oplaca mi sie w danej chwili ta para oprocentowanie/kurs waluty" no to przewalutowanie ?

ok niech przewalutuja im kredyty na PLN a potem stopy w gore jak w turcji. TO jest nieuniknione. Stopy sa najnizsze obecnie w historii a kredyty najslabiej. NIc wam to nie mowi ? takie kroki robia bo jest padaka z roku na rok i lepiej nigdzie nie bedzie w zadnym aspekcie. No moze w iphone doloza nowe gadzety albo robotyka sie rozwinie i usuna wiecej ludzi z pracy a reszta bedzie tyrac aby splacic kolorowe sciany w bloku. Z deszczu pod rynne jak chca to prosze bardzo. Lepiej nie widze aby ugotowac zadluzonych bo obecnie sa niskie stopy. Ani we franku ani w pln nie maja szans. Z kazdej storny sa na przegranej pozycji. Nie ma tutaj leku a prawnicy zarobia krocia na dlugoletnich procesach i sie zareklamuja ich kancelaria. Z kazdej strony beda ssac ale ludzie glupi wierza, ze wygraja.

UsuńWygrac mozna z wlasna glupota nie dajac sie nabierac na blogie zycie jak na manhatanie. Nie ma nie bylo i nie bedzie tak. Zapamietac . wbic do lba i codziennnie powtarzac. Nikt nie da wam zarobic i uciec od czegos pod czym sie podpisaliscie w postaci kredytu. Madry polak po szkodzie po raz n-ty.

Nie jest możliwym, żeby bank nie miał franków przy udzielaniu kredytu walutowego - inaczej nie mógłby pożyczać na tak niski procent. Czyli najpierw bank musiał pożyczyć franki z zagranicy - na ogół odbywało się to poprzez zaciągnięcie kredytu od spółki-matki. Dopiero potem mógł udzielać kredytu hipotecznego w CHF.

OdpowiedzUsuńNawet jeśli chodzi o kredyty indeksowane o franka to musiały one mieć zabezpieczenie w odpowiednich instrumentach finansowych - bank bowiem nie może ponosić ryzyka walutowego.

poczytaj pare postow wyzej, wyrok sadu potwierdzil ze bank nie pozyczal zadnych frankow! Ja wiem, ciezko ci to w ogole przyjac do wiadomosci ze bank mogl tak tanio pozyczac pieniadze tracac? Ale przeciez bank nie mogl tracic..., wiec o co chodzi pewnie zapytasz siebie :) Jedyne wytlumaczenie na to jest takie ze bank dokladnie wiedzial ze frank podrozeje i ze na tym sobie odbije. Zauwaz ze nie dosc ze procent byl we frankach tak niski to prowizje byly najnizsze (czesto ponizej 1%)! Dlaczego?

UsuńCzemu niby nie mogli dac wyzszej prowizji chociaz takich jak kredyty zlotowkowe przy duzo niszym oprocentowaniu bazowym a i tak kredyty byly by duzo bardziej atrakcyjne niz zlotowe??

Bank sam pozbawil sie dochodow?? Hm, dziwne?? Nie, nie dziwne. Chodzilo o to by sprzedac jak najwiecej kredytow jak najtanej sie da. Wciskac komu sie da, bo bank wiedzial, musial miec pewnosc ze frank pojdzie w gore i wtedy klienta sie ogoli z nawiazka! To jest jedyne sensowne wytlumaczenie. Bo jak sam zauwazasz nie jest mozliwe by pank mial tracic na tym interesie! Oczywiscie wielu nie dopuszcza tego do glowy bo ciezko im uwierzyc w tak potezny przekret. Ale niemcy tez nie wierzyli w obozy koncentracyjne. Perfidne szwindle czynione przez szacowne instytucje zawsze gladko przechodza. Ja twierdze ze to byla zmowa wielu bankow, zmowa na samej gorze bo taki sam przekret byl w wielu krajach europy i zaden bank nie pozyczal zadnych frankow. Banki i tak maja potezna nadplynnosc, nie maja co z kasa robic. Skad niby takie potezne zachecanie do kredytow mimo ze przeciez depozyty to 2% ?? Ska dna to kasa? To jest system rezerw czastkowych, bank moze sobie pozyczac na 1% i tak bedzie zarobiony, rozumiesz to?

Brak wiedzy rodzi szalone teorie spiskowe w głowach wielu komentatorów. Panie Max Martini, proszę zasięgnąć literatury fachowej nt. bankowości lub porozmawiać z praktykami rynku zanim będzie się Pan dzielił swoim tezami. Banki detaliczne w Polsce to nie banki inwestycyjne, nie mogą sobie pozwolić na spekulację. Oczywiście, że bank nie pożyczał franków, pożyczał złotówki. Jednakże, udzielenie kredytu indeksowanego we franku otwiera po stronie banku pozycję walutową, co za tym idzie ryzyko kursowe. Banki w Polsce nie mogą mieć w żadnym momencie niezabezpieczonej pozycji walutowej przekraczającej 2% ich kapitałów. Banki dążą do minimalizacji ekspozycji walutowej. Bardzo mi przykro, ale Pański wywód to bzdury. Co Pan powie jak za 5 lat fank będzie po 1zł? Jaką teorię wtedy wymyśli?

UsuńBRAWO !

Usuńkażdy szuka wymówki jak mu się nie uda, a jak się uda to jest mistrzem spekulacji i wszystkim by się chwalił że to przewidział, że tak czuł, że namiawiał i polecał ale nikt go nie słuchał.

Raz na wozie, raz pod wozem

2% mowisz, problem dla banku, ryzyko? kazdy kredyt walutowy byl udzielony albo z prowizja, albo wkladem wlasnym albo z jakims innym zabezpieczeniem. Znasz kogos kto dostal 100% we franku bez zadnego zabezpieczenia, bez prowizji?

UsuńNo wiec na samym starcie bank juz mial z nawiazka zabezpieczenie i nie byla to zadna niezabezpieczona pozycja.

Nawet jakby nie mial, czy to jakis problem dla banku te 2% ze z automatu negujesz sytuacje ze wszystko bylo ukartowane bo bank nie mogl otworzyc takiej pozycji na ktorej mial zarobic pozniej?

Jesli klient dodatkowo splaca pare lat to potem gdy bank go windykuje, sprzedaje nierruchomosc za przykladowo 20%, przeterminowany kredyt za kolejne 20% i co sie dzieje? W bilansie pojawia sie potezny zysk dla banku! Wiec wystarczy tylko zanecic delikwenta, wyrwac od niego troszke na prowizje (mozna mu dac przeciez na to kredyt kotowkowy)

troszke na wklad wlasny i zaciskac dlonie ze szczescia jak frank rosnie a klient sporo placi lub jak klient sie wylozy bo pojawi sie dla banku zysk praktycznie z nikad. Zywa gotwka a nie jakies tam nedzne raty przez 30 lat! Dla banku wlasnie najwiekszy zysk to zlicytowac klienta i sprzedac jego przeterminowany dlug, ale placony ladnie przez np 5 lat wczesniej z jakims wkladem wlasnym.

no dobrze, a teraz wyobraz sobie ze na rynku pojawia sie 100tys mieszkan z licytacji - kto je bedzie kupowal i jak zmieni sie cena mieszkan ?

Usuńto wszytko co napisales to jset ok, pod warunkiem ze bank sprzeda mieszkanie za rozsadna kwote, a przeciez nie musi tak byc - szczegolnie w przypadku naglego pojawienia sie wiekszej ilosci mieszkan na rynku.

to ze bank zarabia najwiecej na poczatku splacania kredytu to oczywiste - wystarczy spojzec na pierwszy lepszy plan splaty kredytu.

przy kredcie 30 letnim ok po 20 latach splacimy polowe kapitalu - to musi dac do myslenia :)

ogolnie wzsystko jest dla ludzi, ale trzeba myslec zeby nie dac sie zrobic w konia

gdyby kurs franka spadł na 50gr. i bank rządał od was przewalutowania na takich samych zasadach jak wy oczekujecie

UsuńJak wy wspaniale NIC NIE ROZUMIECIE. Wytłumaczę wam JAK CHŁOP KROWIE NA MIEDZY jak to i czemu z tymi kredytami we frankach było.

UsuńPrzychodzi Soros do Rotschilda i zagaja:

S: Wiesz ta złotówka to troszkę przewartościowana jest, zajął bym w Twoim banku KRÓTKĄ pozycję na PLN.

R: Stary czy ja wyglądam na takiego frajera co ma zająć DŁUGĄ pozycję na PLN? Ty chcesz mnie z torbami puścić czy co?

S: Nie no co ty, ja Tobie zapłacę a ty mi znajdziesz frajerów co zajmą pozycję przeciwną.

R: No teraz to gadasz do rzeczy. Skąd my jednak takich frajerów weźmiemy i do tego W TAKIEJ ILOŚCI?

S: No udzielisz kredytów denominowanych w CHF, dasz super niską marżę ...

R: Nie udzielam kredytów na super niską marżę!

S: Nie no stary, ich marżę pokryję ja.

R: No to teraz gadasz jak człowiek.

S: A jak będzie mało to eksporterom z PL wciśniesz niesymetryczne opcje – to zrobimy na sam koniec operacji.

R: Git!

Reasumując juz tak na poważnie:

Banki były tylko pośrednikiem! Za tym dealem stoi jakiś Gruby Kot z GS’u lub innej tego typu instytucji. Po prostu wall street wydymał main street. Ludzie usiedli za stołem kasyna nawet o tym nie wiedząc.

i calkiem przypadkiem podpisali umowy na 30 lat :-)

Usuńjesli masz ludzi za idiotow to masz racje, dali sie wydymac - na wlasne zyczenie - teraz musza za to zaplacic, proste.

nikt im nie kazal tych umow podpisywac.

@SinOfCane

UsuńŚwietna teoria! Wyjaśnia praktycznie wszystkie wątpliwości - widać, skąd taka niska marża w kredytach walutowych, dlaczego nagle banki przestały takich kredytów udzielać (skoro nie zarobiły na wzroście kursu CHF, to przecież nie traciłyby także na spadku), jednocześnie pokazując, że banki poniekąd "miały franki". W dobie manipulowania praktycznie wszystkimi rynkami (LIBOR, surowce, prawdopodobnie też Forex) taka teoria wydaje się być jak najbardziej uzasadniona.

Dzięki!

Nie ma sprawy – dziękuję za pochwałę, zawsze mam satysfakcję, że taka mrówcza praca u podstaw nie idzie na marne.

UsuńBycie prawicowcem zobowiązuje.

Sorry drodzy Kredytowicze. Gdybym to ja był bankowcem postąpiłbym tak samo, tym bardziej, że ofiara sama pchała się oknami i drzwiami, istne żniwa lub rzeź niewiniątek, jak kto woli. Banki na pewno zabezpieczyły się na ewentualność przyszłych skarg i zażaleń klientów. Umowy są napisane przez największe mózgi, a cały plan idealnie skonstruowany. Nie ma co płakać tylko zacisnąć pośladki i spłacać. Głównie to problem mają Ci którzy wzięli kredyt na styk swoich możliwości finansowych, Ci którym obiecano podwyżki w pracy, a wyszedł klops wielki. Szkoda tylko, że pieniądze zamiast trafiać do gospodarki są wyprowadzane poprzez banki za granicę. Ja sobie nie wyobrażam kredytu na 30 lat. Dla mnie horyzont 10-15 lat jest do przyjęcia, ale to też z wielkim bólem.

OdpowiedzUsuńTak więc jest mi przykro, że ktoś bardzo chciał mieszkanie i został "lekko" wprowadzony w błąd, ale niestety w dorosłym życiu tak bywa i ponosi się konsekwencje swoich czynów.

dadza rade pojada na saksy tam robota lepiej platna a kazdy mgr polski ja ogarnie. Pozostaje dolozyc rodzicow i dziadkow. Zloza sie wszyscy na to i jakos sobie poradza. Musza. Proceder juz trwa odkad frank poszybowal w gore od 2009. Tak itez tutaj opisywalem. Nie ma inneog wyjscia.

OdpowiedzUsuńJak mnie wkurzają ci wszyscy ludzie, co piszą, że frankowcy śmieli się "złotówkowcom" w twarz, bo mieli niskie raty! Ja mam kredyt we frankach i z nikogo nigdy się nie śmiałam. Prawda jest taka, że bardziej opłaciło się wziąc ten kredyt w Providencie, gdyż w 2007 roku bank przelał nam złotówki 320 tys zł, a teraz, po 7 latach spłacania nasz kredyt to 430 tys. zł. Provident jest tańszy. Spekulacja i tylko spekulacja pejsatych - to są kredyty we frankach.

OdpowiedzUsuńnie badz taki przewrazliwiony, chodzi glownie o to ze mieli placic mniej, a okazalo sie ze na skutek drozszego franka placa prawie tyle samo i na tej podstawie niektorzy szukaja jak tu rozwiazac umowe...

Usuńmoze dla odmiany zlotowkowcy by zarzadali zeby przez okres splacania ich kredytow banki ustalily im takie marze i oprocentowanie jak mieli frankowcy ;-)

Moim zdaniem "frankowców" czeka wiele przygód i "ciekawych ofert" w ciągu następnych 20-30lat. Tak się właśnie zastanawiam czy jak już będziecie bardzo zmęczeni psychicznie, to czy zgodzicie się na...."propozycje nie do odrzucenia".

UsuńMicroCHIPY - na prawej ręce lub na czole! Tak, to będzie "znamię bestii", ale propozycje od uśmiechniętych Rockefellerów i Rotschildów będą dla was jedynym ratunkiem aby nie skończyć pod mostem. Wybór należy do was - albo chipy i kontrola przez banksterów albo życie pod mostem do końca swoich dni.

Czy to realny scenariusz?

z tym śmianiem się w twarz to przesada, ale sprawa wyglądała tak że na wtedy to była najlepsza opcja, jeśli kurs i stopy byłyby zagwarantowane na cały okres kredytu to nie byłoby problemu. Niestety ryzyko tyczy się każdego kto bierze kredyt, przecież przy niesprzyjających okolicznościach nasze stopy procentowe też mogą drastycznie podskoczyć, owszem może nie w tym roku ale kto wie co będzie za przykładowo 3 lata?

UsuńRyzyk jest dużo więcej: utrata pracy, utrata zdrowia, rozwód, problemy rodzinne, długi w spadku i wiele wiele innych.

Wiadomo że jak się bierze kredyt to się o tym nie myśli, tak samo jak się bierze ślub to nikt nie myśli o rozwodzie, zdradach itp. a przecież statystyki jasno przedstawiają sytuację małżeństw, mimo wszystko każdy myśli że mnie to nie będzie dotyczyło...

Nie ma co się użalać tylko płacić raty i nie żałować bo przecież inwestycja w mieszkanie jest na całe życie i skoro byliśmy w styuacji podbramkowej i potrzebowaliśmy kupić to cena jest bez znaczenia, no chyba że ktoś mógł sensownie wynajmować a kupił sobie z kaprysu to rzeczywiście beznadziejnie...

Pozdrawiam

A może skorzystać z mądrości biblii.W latach szabatowych (raz na 7 lat) wolność odzyskiwali najbardziej zadłużeni niewolnicy (w dosłownym tego słowa znaczeniu).Gojów pewnie to nie dotyczy.

UsuńCo do znamienia bestii to w Apokalipsie jest powiedziane , że ci co przyjmą znamię bestii i tak poginą , bo ich ciała pokryją wrzody.Chodzi prawdopodobnie o rozlanie się w organizmie litu zawartego w chipach.

Chyba lepiej zakumplować się z Cejrowskim , żeby znalazł jakiś darmowy szałas w buszu.

Moja rata we frankach jest nizsza w tej chwili, niż w 2007 roku. Mimo wszystko czuje się oszukana. Mi chodzi o to, że kapitał urósł z 320 tys. na 430 tys., po siedmiu latach spłacania! Nie mamy problemu ze spłacaniem rat. KNF nagle od niedawna zabronił bankom udzielania kredytów w walucie obcej, kilka lat temu było im to obojętne. Spekulacja pejsatych, i tyle.

Usuńjakby jednak Frank spadł na 1zł i kapitał spadłby na 150tys. a rata zmalała dwukrotnie to co byś napisała ? ale szczerze

Usuń@Max Martini:

OdpowiedzUsuńWyrok Sądu Apelacyjnego potwierdza, że bank nieprecyzyjne sformułował zapisy w umowie. To nie ma kompletnie nic wspólnego z pożyczaniem samych franków. Żeby je pożyczyć bank najpierw sam musiał je pożyczyć od kogoś. W przypadku mBanku to była spółka-matka czyli Commerzbank [o czym BRE zresztą informował].

Wystarczy przeczytać uzasadnienie sądu [sąd zakwestionował nieprecyzyjny zapis umowy]. Zadziwiające jest, że niektórzy snują niesamowite spiskowe teorie powołując się na coś, co temu przeczy.

Gdyby bank "wiedział" że frank pójdzie do góry to ostatnią rzeczą jaką powinien zrobić byłoby pożyczanie franków pod wzrost kursu - po 1. wiadomo że kredytobiorcy mieliby problem ze spłatą [a na co bankowi taki klient ?], po 2.: są instrumenty finansowe pozwalające zarobić na tym o wiele prościej i szybciej.

Bank pozyczal po to ,aby zarobic min kilkadzsiat % na samej roznicy kursowej , bo dla kazdego myslacego czlowieka bylo wtedy jasne ,ze zlotowka jest przewartsciowana ,a klopoty frankowcow banki maja gdzies ,bo to nie ich problem.GUMIS

Usuń1. Jak brałam kredyt w 2008 roku to nie miałam zdolności kredytowej na złotówki a we frankach proszę udzielili nie informując o takim ryzyku jakie pojawiło się później.

OdpowiedzUsuń2. Nie widzę powodu problemu aby bank zezwolił na przewalutowanie kredytu po kursie z dnia brania przecież mógłby to zastosować z oprocentowaniem na tamten moment dla złotówek tylko wtedy jego zysk nie byłby 200 % lichwiarski .

3. Przyłączyłam się do stowarzyszenia Pana Tomasza Sadlika i zamierzam przed sądem udowadniać swoje racje i wiem że osiągnę sukces w innym przypadku będę zmuszona wraz z mężem i dziećmi opuścić ten kraj i mam nadzieję że moje dzieci nigdy nie wpadną na pomysł by tu wrócić.

Ale o jakim ryzyku nie poinformowali? Jakie w ogóle ryzyko? Marża prawie zero, stopy prawie zero, jeszcze Ci mało? Wpisali Ci sztywny kurs CHF do PLN w umowie, chyba nie?

UsuńJak osiągniesz "sukces" to ja będę musiał opuścić ten kraj. Bo nie mam zamiaru jako podatnik płacić za ratowanie banku, który chcesz doprowadzić do upadku. Słyszałaś o czymś takim jak "najem mieszkania"? Jak Cię nie było stać to trzeba było nie kupować.

UsuńMoim zdaniem powinna być dobrowolność zawierania umów. Jak ktoś wierzy że dolar zimbabwiański się umocni to czemu bank nie może mu zaoferować lotaty? Jak ktoś wierzy że się osłabi, czemu zabronić bankowi udzielenia mu kredytu? Jak ktoś pożycza pieniądze bo ma świetny pomysł na wygraną w kasynie, to ja bym mu pożyczył pod odpowiedni zastaw.

ale jaki podatnik? nikt nie musi za to placic, banki niech po prostu to przewalutuja i dadza obecne oprocentowanie w zlotowkach + marza, nic nie straca a jedynie zarobia mniej!

Usuńwiesz jak odetchnie polska gospodarka? jaki kapital sie uwolni z tego? jak zwiekszy to mobilnosc ludzi (teraz sa uwiazani do nieruchomosci i rat) tysiace rodzin beda mogly sprzedac swoje nieruchomosci i zyc spokojnie, co prawda taniej, ale jednak bed amogly wyjsc z dlugow! Myslisz ze statystyczny polak nie skorzysta z tego?

Ty myslisz ze tu chodzi o jakis zysk? Wiekszosc ludzi frankowcow naprawde ma petle na szyi, majac problemy jedyna ich alternatywa jest bankructwo calej rodziny! Oni nie moga sprzedac tej nieruchomosci bo musza doplacic minimum 30% wartosci kredytu niezaleznie od tego ze splacaja juz po 6 lat! Tu chodzi o to zeby chociaz wyjsc na zero a nie zarobic i sie smiac innym w twarz jak pewnie sobie myslisz! Przeciez nawet po przewalutowaniu raty nie beda nizsze! Beda nawet wyzsze bo obecnie

kredyty frankowe maja oprocentowanie 1.10%-1.5% a zlotowkowe 7%. Ja mam kredyt frankowy, ale chce aby to przewalutowali bo bede mogl sprzedac nieruchomosc (i tak duzo taniej niz kupilem) i wyjsc chociaz na zero bez dlugow, nie zarobie na tym nic, nie dostane nic za darmo!

ok jakby sie stało po twojej myśli to sprzedasz mieszkanie i co dalej, tego jestem ciekawy

Usuńnie twierdze ze zaraz sprzedam, ale bede spal spokojniej, wiedzac ze np gdy dostane wylewu, zawalu, strace prace

Usuńto moge od razu sprzedac nieruchomosc i wyjsc z tej inwestycji, zamieszkac w wynajetym badz moim drugim malym mieszkaniu

lub zaczac dorabiac sie od nowa gdy stane na nogi, wiem ze nie strace calego majatku

chce tego co moze zrobic zlotowkowicz, po prostu moze sprzedac nieruchomosc, sprzeda taniej niz zaplacil, ale to co juz wplacil w ratach, to sobie odbierze

jak sprzeda bardzo tanio, to dolozy z 10% i wyjdzie na zero

a frankowicz, mimum 30% musi dolozyc, nie liczac w ogole tego co wplacil przez 5,6 lat!

i wy zlotowkowicze zazdroscicie frankowiczom? czego? tych ciut nizszych rat na poczatku?

myslicie ze ile sie oni naplacili tych mniejszych rat? rok dwa?

a maja dlugi po 30-50% wieksze bez mozliwosci wyplatania sie z tego

wydaje mi sie ze chcesz zjesc ciastko i miec ciastko.

Usuńczyli bez ryzyka (albo raczej w razie niekorzysnego obrotu sprawy) chcesz miec mozliwosc swobodnej ucieczki od kredytu + chcesz placic mniej niz ci co maja kredyty w zł.

troche to smieszne, bo podpisales umowe na 30 lat - czy nie przemyslales tego przed jej podpisaniem ?

wziales ryzyko walutowe na siebie w zamian za mniejsza marze i oprocentowanie kredytu

niestety nie udalo sie bo frank poszedl do gory (co z reszta nie bylo trudne do przewidzenia spogladajac na historyczne kursy franka) i teraz bez konsekwencji chcesz sie z tej najpowazniejszej umowy w zyciu wyplatac ?

sorry ale tak sie nie da

Zrobilem sobie tatuaz na czole bo wiekszosc moich znajomych sobie wtedy robilo ale teraz sie rozmyslilem bo trudno dobra prace dostac, chcialbym wyjsc z tej inwestycji, najlepiej na koszt studia tatuazu bo nie mowili ze to chwilowa moda.

UsuńPS. Przykro slyszec ze tak wiele ludzi sie wkrecilo w kredyt ale najsmutniejsze jest to ze na wlasne zyczenie...

Poki jestes zdrowy to pracuj i sie tym nie przejmuj tylko plac skoro rata cie nie zjada

Ja w 2008 wziąłem kredyt a PLNach pomimo tego, że proponowano mi fajny franciszkański interes. Przez parę lat spłacałem większe sumy niż przeciętny franciszkanin. Uważasz, że powinienem dołożyć się do tych którzy wzięli ten lepszy kredyt? Tak widzę stratni powinni być jedynie banksterzy, zamiast 200% zarobia 100%. Głęboko wierzę, że mniej jedynie zarobią ci właśnie banksterzy a ja tylko na tym zyskam bo gospodarka ruszy, że hej...

UsuńŻyje w takim kraju, w którym faktycznie za popełnione błędy powinni płacić ci którzy ich nie popełnili to naturalne i sprawiedliwe społecznie (Wynika to z tego jak różni się SPRAWIEDLIWOŚĆ od "sprawiedliwości społecznej" pdobnie jak krzesło od krzesła elektrycznego).

Brombal

Cytat: Jak osiągniesz "sukces" to ja będę musiał opuścić ten kraj. Bo nie mam zamiaru jako podatnik płacić za ratowanie banku, który chcesz doprowadzić do upadku.

UsuńCzłowieku puknij się w łeb, spójrz w lustro, weź patelnię, jebnij się nią znów i popatrz znowu. BANKI NIE STRACĄ NA TYM CAŁYM PRZEWALUTOWANIU. ONE ZYSKAJĄ MNIEJ a Polacy wpuszczą te pieniądze, które płacą lichwiarskim bankom, w obrót naszej gospodarki . Widać, że jesteś wynajętym paszczakiem na usługach bankowców cfaniaczków, którzy jak widać nieźle płaca za ten spam. Polacy cała kasa wędruje do zagranicznych banków i omija nasze polskie podwórko. Skoro jest możliwość żeby ukrócić tę KRADZIEŻ to trzeba to zrobić.

o wlasnie Sadlik to typowy frankowiec ,zarabial chlopina ok 200tys zl rocznie ,a poniewaz bylo mu malo to wziol kreche na zakup nieruchmosci ktora maila powiekszyc jego niemale zyski ,a byl chyty i glupi to kreche wziol w walucie o ktorej z gory bylo wiadomo ,ze sie umocni .Dopuki raty byli nizsze niz w zlotowkach to nawetlaskawie je splacal ,ale jak frank skoczyl w gore co bylo do przewidzenia w momencie zasigania pozyczki to przestal splacac i domaga sie ,aby podatnicy splacili za niego jego dlugi ,tak ,aby on mogl sobie zostawic nieruchmosc .Po ropstu wstyd i brak honoru ,typowy frankowiec

Usuńproszę poczytać moj wpis wyzej. Rozumię. Bank nie jest instytucja charytatywną jak brat Albert i nie bedzie. Nikt z nimi nie wygra tylko stracicie kase a procesy beda sie ciagly latami bo dobrze zaplacicie prawnikom. Siatka naczyn polaczonych jest wszedzie i w przypadkach obrony :)

OdpowiedzUsuńJak ktos chce przewalutowania na PLN z franka ok prosze bardzo - przyklad turcji, indii, rpa nic wam nie mowi ? stopy podnoszone sa i beda. Wejdziecie z franka w niby nisko oprocentowany kredyt pln obecnie a proces podwyzek wlasnie trwa. Uwala was stopami na pln. Z kazdej strony jest dupa blada. Raty w pln tez pojda w gore. Z deszczu pod rynne to dobre rozwiazanie ? takiego nie ma i nie ludzcie sie na niskie stopy w pln. To tez celowy zabieg na wywolanie potyczek prawnych naczyn polazonych waszych kosztem. Kazdy chce swoj kawalek zjesc kosztem was.

ludzie pobrali kredyty na max zdolnosc kredytowa, nie myslac co bedzie jesli

Usuń- straca prace

- straca zdrowie

- bedzie podwyzka stop procentowych

- czy inne nieszczescie.

30 lat to dlugi okres czasu i duzo moze sie zdazyc, jak widac po niektorych wpisach kto nie dostal kredytu w zl to bral we frankach bo zdolnosc byla wieksza - czyli kredyt na max mozliwosci

Tylko co zrobic w razie problemow - obwiniac zle banki ?

Jeśli człowiek martwiłby się, że straci pracę, zdrowie, to małe mieszkanka byłyby zamieszkane przez rodziny wielopokoleniowe. Często kredyt to jedyna możliwość, żeby założyć własną rodzinę. W krajach rozwiniętych kredyty hipoteczne, to nic nienaturalnego.

Usuńkredyt hipoteczny to naturalna sprawa tak jak wynajem, tylko u nas ludzie muszą dojrzeć do tego tak samo jak dojrzeć muszą przepisy prawne, a póki jest jak jest trzeba być odpowiedzialnym i przwidującym aż do przesady, więc jesli ktoś mówił że woli wziąć kredyt zamiast wynajmować i płacić właścicielowi haracz nic z tego nie mając to takie są skutki. Bo przy wynajmie możesz sie elastycznie dostosować do sytuacji, zmienić lokum, miasto, państwo a przy kupnie w kredycie to trzeba mieć pewne dochody i zatrudnienie

Usuńja rozumiem ze kredyt hipoteczny nie musi byc zlem.

Usuńale ja mialem na mysli tych ludzi co brali kredyt na maximum swojej zdolnosci kredytowej.

jesli rata pochlania ponad polowe pensji no to trudno mowic o komforcie psychicznym + o odkladaniu przynajmniej na pare rat - na nieprzewidziane okolicznosci.

poza tym w krajach rozwinietych jest duzo wiekszy rynek wynajmu, szczegolnie dlugoterminowego.

co zwieksza mobilnosc. jak kupisz mieszkanie no to ciezko potem sie przeprowadzac.

ok, czasy ida nieciekawe ale mozna wyjsc z mniejsza strata z inwestycji jak przewalutuja na pln

Usuńw pl raczej tak skokowej podwyzki nie bedzie

teraz jest ostatni dzownek na wyjscie z inwestycji jesli ktos przewiduje problemy np z praca, jesli ktos ma wieksze problemy ze splata kredytu

i ktos kto ma kredyt w pln moze to zrobic i wygra, tzn w tym sensie wygra ze uratuje swoj los, zminimalizuje skutki glupiej decyzji na zakredytowanie sie

niestety majac kredyt frankowy nie da sie wyjsc z tego, mozna tylko patrzyc jak spada sie w przepasc

zlotowkowicz moze w pore zawrocic

wiec uwazam ze gra i tak jest warta swieczki, dla samej mozliwosci szybkiego pozbycia sie nieruchomosci, kredytu nawet ze strata, ale nie tak duza jak w przypadku kredytu frankowego

"kredyt hipoteczny nie musi byc zlem", Kredyt hipoteczny nie jest złem. Złem jest to, że w Polsce nie ma kredytów hipotecznych. Oddając klucze do mieszkania bankowi powinno się uwalniać od kredytu. Tak jest w cywilizowanych krajach. Polska jeszcze do tego nie dorosła.

UsuńZapaść demograficzna zaczyna się już odbijać na warszawskim rynku najmu:

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/709850,1083894-Trudno-wynajac-mieszkanie-w-stolicy.html

"M.in na Ursynowie przy ul. Stryjeńskich wynajęto trzy pokoje o powierzchni aż 116 mkw., za 3,3 tys. zł miesięcznie. Lokal znajduje się w nowszym budynku z 2004 r."

"Właściciel oferował trzy pokoje liczące 76 mkw. za 2,9 tys. zł miesięcznie. Ostatecznie zgodził się na 2,5 tys. zł. Mieszkanie to znajduje się na Mokotowie przy ul. Stępińskiej w budynku z 1960 r."

to nie tylko demografia ale również to że wielu jednak kupiło swoje mieszkanie, wielu szuka i kupuje aktualnie widząc spadające ceny, niektórzy mają po dwa i więcej w wyniku spadku czy też kupna spekulacyjnego pod wynajem.

UsuńJak ceny i gospodarka wrócą do normalności to wynajem będzie małoopłacalny nawet w porównaniu do lokat, no chyba że ktoś odziedziczył lub kupił z nadmiaru środków bo nie miał pomysłu na inne inwestycje, a lubi się szarpać z lokatorami, najemcami.

Gdyby to było takie intratne zajęcie to wyrosłyby jak grzyby po deszczu firmy budujące i kupujące hurtowo mieszkania na wynajem, nie ma w tym biznesu po prostu.

http://biznes.interia.pl/nieruchomosci/news/rzad-oszczedzi-na-mieszkaniach,1989050

OdpowiedzUsuńA tymczasem w Niemczech 1500m2 zarobki 2500EUR

OdpowiedzUsuńhttp://allegro.pl/mieszkanie-w-goerlitz-k-zgorzelec-2-pokoje-55m2-i3945537222.html

a Polacy kupują m2 gołego betonu w cenie 2,3 średnich krajowych. Śmiechu warte :)

Małe sprostowanie m2 to 1500 zł

UsuńBrytyjczyków nie stać na raty kredytowe.

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/709850,1080760-Jak-Brytyjczycy-splacaja-kredyty.html

Deweloperzy zdziwieni faktem, że BGK nie będzie kupował od nich mieszkań na wynajem, tylko sam się zajmie budową.

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/710015,1084435-Panstwo-dziala-jak-deweloper.html

politycy dali znak, ze czekaja na odpowiednia lapowke :)

UsuńDokładnie. Donald za pomocą BGK komunikuje się z Developerami, którzy nie mają komu poopychać zbyt drogich nieruchomości na które nie ma popytu.

UsuńDonald pomyślał - ludzie nie chcą kupować od Developerów zbyt drogich mieszkań? To ja kupię za pieniądze tych ludzi! I tyle.

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńW temacie przewalutowania kredytów frankowych trystero: http://trystero.blox.pl/2013/10/Koszty-przewalutowania-kredytow-we-frankach.html

OdpowiedzUsuńSzczególnie akapit o swapach walutowych.

Tak napisał że w zasadzie tylko wnioski są zrozumiałe i czytelne że 3 banki kłopot i dla gospodarki kłopot. Ale żeby tak rzczowo przedstawić logikę dedukcji tych wniosków to już tak z grupsza na zasadzie, nie rozumiesz to masz wnioski i przyjmij że tak jest :).

UsuńDlatego oceniam to trochę mało wiarygodnie - jestem wręcz przekonany że banki miały obstawione opcje na zmianę kursu i to ich zabezpieczało, bo chyba byłby by naiwne wierzyć że udzielając kredytu w obcej walucie jakby kurs jej spadł (czyli PLN się umacnia) to one by dokładały na tej samej logice co teraz Kowalski dokłada gdy mamy odwrotną sytuację.

Czy ktoś wierzy że te 3 banki aż tak by ryzykowały i KNF by dopuścił do tego :)?

Moje zdanie na temat kredytobiorcó we frankach? Pokolenie obolicji maturalnej mierzy się z dorosłym życiem. Dość boleśnie jak widać.

OdpowiedzUsuńPo pierwsze, biorący kredyt walutowy nie byli w sytuacji bez wyjścia. Nie stali pod ścianą na wprost karabinów. Zwłaszcza, że mogli przecież nie brać w ogóle. I właśnie TO byłoby z korzyścią dla gospodarki a nie jak to próbują co niektórzy komentujący dowodzić, obecne manewry z "korzystniejszym" przewalutowaniem. Ich skutkiem będzie wyłącznie haracz nałożony na "przytomnych" podatników, za hazard moralno-finansowy części kredytobiorców. Na to zgody być nie może. Wówczas, paradoksalnie, zakredytowani w PLN wsparli by "frankowców", choć z całą pewnością przy odwrotnym przebiegu kursu CHF nie było by to wsparcie odwzajemnione ;)

OdpowiedzUsuńPo drugie, doszukiwanie się winy w braku właściwego (a jakie byłoby właściwe? Tłuczone młotkiem do głowy?) poinformowania przez bankstera o ryzyku walutowym jest zwyczajnym krętactwem i kombinatorstwem "ofiar". Rzecz jasna, jak najbardziej zrozumiałym w ich sytuacji. Jednak równie dobrze należało by wystąpić o zwrot kasy za samochód (w cenie z dnia zakupu), bo dealer nie poinformował o ryzyku wypadku gdy użytkownik właśnie taki spowodował.

Trzy: "frankowcy" liczyli się z ryzykiem kursowym. Tylko obstawili, że ryzyko kursowe ponosi jedynie bank, bo wszyscy, których znam, zacierali ręce w przekonaniu jak to złotówka będzie się umacniać względem CHF. Wówczas mieliby powód do dumy z tego jakimi to są błyskotliwymi inwestorami ale skoro się umocnił, to płacz, że zostali wykiwani, choć sami chcieli przecież "wykiwać" system. Systemu się nie udało, pora spróbować "wykiwać" podatnika.

Odwracając sytuację - co powiedzieli byście banksterowi, gdyby frank spadł pod wodę a on przyszedł by do was z propozycją przewalutowania po kursie z dnia zawarcia umowy? Obstawiam że coś w stylu "spadaj na drzewo, wiedziałeś co podpisujesz".

Zasada jest prosta. Jeśli musisz wziąć na coś kredyt, to znaczy że cię na to nie stać.

I to jest rozsądna odpowiedź. Każdy myśli o własnym interesie czy to zakredytowany czy bank.

UsuńZ pewnością rosądna ale czy człowiek to suma CHF - tutaj trzeba też wziąć pod uwagę wymiar społeczny problematyki kredytów.

UsuńBardziej zorientowani/zainteresowani zmianą kursu CHF wiedzą że to było zaplanowany scenariusz tak jak w USA kredyty dla klienta typu NINJA - czyli instytuacje "tzw. zaufania publicznego' przy aplauzie/"ślepocie" agencji/instytucji nadzoru ubrały mniej zorientowanych i optymistycznie nastawionych do życia ludzi w takie oto finanse. Poniżej link do artykułu który pokazuje wymiar kosztów społecznych takiego działania:

http://wgospodarce.pl/opinie/10428-wystarczylo-800-frankow

Jakoś piramidy finansowe są nielegalne i ściagne, ale jak już "w białych rękawiczkach" jest to zrobione przez legalne instytucje to winni są ci co się "nabrali" w przeciwieństwie do "nabranych" w piramidę finansową.

Ciekawa logika rozumienia winy ofiary - czyż nie ?

no daj spokoj, przeciez podpisali te umowy, nikt ich nie zmuszal.

Usuńmieszkaja w mieszkaniach, nikt ich im nie zabral, raty nadal maja mniejsze niz w zl (tylko wartosc kredytu wieksza :-).

wzieli na siebie ryzyko walutowe, a jesli nie wiedzieli co to jset za ryzyko to nie trzeba byllo podpisywac umowy na cale zycie - ja nie podpisalem bo wtedy sie nie znalem na instrumentach finansowych.

W ten sposób można usprawiedliwić każde działanie na niekorzyść społeczeństwa/jednostek. Wystarczy stworzyć warunki ograniczonego wyboru pozostawiając jedynie słuszne alternatywy tj. albo masz szansę na poprawę bytu ale za to dużym kosztem, albo możesz tkwić w obecnym statusie z perspektywą braku polepszenia w najbliższych kilkunastu/kilkudziesięciu latach, podczas gdy garstka pławi się w luksusach dzięki tak stworzonej rzeczywistości.

UsuńAktywny karany a bierny też bez nagrody.

Proponuję zapoznać się z przypadkiem Norwegii jak nadzór finansowy działy aby nie dopuścić do takiej sytuacji jak u nas. Ale przecież to naiwny Polka jest sam sobie winny. Tylko dlaczego w Norwegii jest prewencja - no bo skoro tak bogaci to przecież nie powinni być tak naiwni jak Polacy. A np. Isladnia i jej problemy zadłużenia.

I na koniec jest takie przysłowie: Niósł wilk razy kilka, ponieśli i wilka.

Także to na co chcę zwrócić uwagę to że nie jest to 100% winy nabitych w kredyty CHF, a tym którzy się nie dali się ubrać w to, niech tacy nie będą przeświadczeni o swojej nieomylności bo i takimi surowymi sędziamy w tej sprawie.

Może się okazać w przyszłości że i ich też na coś złapią co będzie przekrętem w białych rękawiczkach, ciekawe czy wtedy będą przyjmować takie stanowisko o ile nie padną ofiarą syndromu Sztokholmskiego czy Mawrodiego :).

hehe, a co polaczki zrobili przez 25 lat zeby im w kraju bylo lepiej ?

Usuńbo mi sie wydaje ze nic.

kto ma o nas zadbac jak nie my sami - to my powinnismy chcec miec lepiej...

ale tu jest polska i kazdy wszystko ma w dupie i reaguje jak juz jest za pozno.

0 strategii, 0 przemyslenia, 0 planowania.

i jak zwykle po fakcie jest podnoszony raban, ze przeciez tylu ludzi "zostalo zrobionych w ch...".

takie panstwo stworzylismy - ze broni nie interesow obywateli, ale tego kto da wieksza lapowke.

i nie mowie ze to jest 100% winy polaczkow ktorzy wzieli kredyt bo jest duza wina np. doradcow kredytowych... ale pzreciez kredyt to produkt jak kazdy inny i przeciez bylo wiadomo ze jak ktos dostaje prowizje od sprzedazy no to bedzie wciskal kredyt byle komu (tak samo jak wciska sie telewizory, pralki, samochody) bo tez ma rodzine na utrzymaniu i musi sprzedac wiecej produktu.

jednak i tak twierdze, ze wiekszosc winy lezy po stronie podpisujacych umowy - nikt ich nie zmuszal do tego.

warunki kazdy znal. a jak sie komus nie podobalo to trzeba bylo sie zorganizowac i dzialac w sprawie zmiany prawa itp.

bo wszystkiego na karb tego "a bo tu nie mieli wyboru i nic nie mogli zrobic" nie mozna zrzucic.

widze ze teraz jest kazdy madry mowiac ze frankowcy zostali zrobieni w ciula... a jeszcze nie tak dawno wszyscy twierdzili, ze frankowcy robili interes zycia...

jest takie przyslowie "madry polak po szkodzie" i tu sie nie zmienia nic od lat.

Zgadzam się jesteśmy po części sami sobie winni, ja się nie dałem ubrać w CHF czy inna walutę zagraniczną bo akurat byłem dosyć mocno świadom ryzyka. Ale w życiu nie spodziewałem się tak diamtralnej zmiany kursu w tak krótkim czasie i w określonym roku tj. kiedy jeszcze szliśmy na fili wzrostów i nie dawało się oddczuć pogarszającej się koniunktury w gospodarce.

UsuńCzy to można nazwać przypadkiem, naturalna sytuacją rynkową?

I jeszcze dla kontrastu - przy braniu kredytu dałem się ubrać w weksel in blanco.

I co, może też mi kotoś powie, że nikt mnie do tego nie zmusił?? Że byłem napalonym i ślepym idiotą bo wziąłem kredyt w systemie w którym Państwo nie daje własnego M za niewielkie miesięczne odstępne i skazany byłbym na wieczny najem (gdzie mieszkanie nabyłbym dopiero na emeryturze)?

Resztę w kwestii weksla in blanco dopowie artykuł:

http://samcik.blox.pl/2014/02/Historia-mrozaca-krew-w-zylach-Bank-zgubil-weksel.html

Nie chcę wybielać kredyciarzy w CHF - ale sprawa z kredytami jest grubsza i moim zdaniem padli ofiarą sprytnie zaplanowanego scenariusza.

Kredyty CHF to było gotowanie żaby z wykorzystaniem owczego pędu.

A że to się zawsze sprawdza to przekonuje mnie o tym fakt, że pojęcie piramidy finansowej jest znane od kilkudziesięciu lat mimo tego dalej wielu ludzi dalej daje się nabierać na nie, pomimo że ich do tego nikt nie zmuszał.

A twórcy takich mechanizmów finansowych są przestępcami, a przy CHF Kowlaski winny sobie.

Tak jak w przypowieści ludowej: Cygan ukradł a Kowala powiesili.

heh, mozna powiedziec ze to bylo gotowanie zaby z wykorzystaniem owczego pędu tylko w przypadku gdyby banki w polsce sie w jakis sposob zmowily i manipulowaly kursem franka.

Usuńale spojrzmy na to chlodniej, czy banki w polsce mialy jakikolwiek wplyw na kurs franka, czy mialy mozliwosci i to zrobily ?

no bo jesli nie, to nie mozna tu mowic o zadnej zmowie.

mogly przewidywac ze kurs wzrosnie, tak samo jak mogl przewidziec kazdy analityk od kursow walut (a ja im nie wierze bo wiekszosc ich "prognoz" sie nie zgadza ani troche).

tak samo bioracy kredyt w walucie mieli jakies przewidywania odnosnie kursu waluty.

tak wiec, nie wiem czy wieszanie psow na bankach jest sluszne.

dla mnie to wyglda tak, ze kradytobiorcy w walucie nie trafili ze swoja inwestycja (zaryzykowali i sie nie udalo).

chociaz to czy sie nie udalo to chyba jeszcze za wczesniej powiedziec, bo kredyt jest na ok 30 lat, wiec w tym czasie jeszcze duzo moze sie zdazyc.

poza tym kto rozsadny podejmuje zyciowe decyzje na podstawie owczego pedu ? co to jest za usprawiedliwienie ?

inna sprawa jest kulawe prawo w bolandii, ktore na pozycji uprzywilejowanej stawia bank, a kredytobiorca praktycznie bierze na siebie cala odpowiedzialnosc + w dodatkowo odpowiada calym swoim majatkiem.

ale to juz sprawa do naszych kochanych politykow i do naszego calego spoleczenstwa, ze w tym temacie nic nie jest robione i nic nie jest wymagane od politykow (podobnie jak wieszanie psow na ofe za to ze kupowaly obligacje polskie, bo byly do tego zobowiazane ustawowo ;-).

Mamy blisko 80% sektora bankowego w rękach obcego kapitału.

UsuńStąd też, strategie działania tych banków wyznaczają centrale banków właścicieli.

Myślisz że takie największe banki działają w 100% autonomicznie i brak między nimi dogadywania się z konkurencją co do podziału tortu.

A jaka była historia z Islandią?

Nawet się z tym nie kryją, że taki bank z czołówki światowej mógłby poprzez spekulację na walucie niejedną gospodarke krajową położyć.

Dlatego trudno będzie mi uwierzyć, że ot kilkaset tysięcy Polaków zachwiało frankiem i to w w sposób nagły w tak krótkim terminie na ponad 70% jego wartości.

I jak to się stało że wcześniej bił historyczne rekordy niskiej wartości, a przy tym wtórowała mocna kampania marketingowa na te kredyty?

Jaka instytucja wydawałaby na marketing tyle kasy jakby nie był skuteczny?

Moim zdaniem to zaplanowana akcja na skalę szerszą niz Polska bo mamy Węgry, Chorwacja itp... czyli w pewnym sensie gospodarki o podobnej strukturze właścicielskiej sektora bankowego tj. zdominowane przez kapitał obcy.

Taka Francja czy Niemcy maja do 10% kapitału obcego - ciekawe dlaczego?

Mamy fajny system bankowy.

Ale mamy też przy tym fajny system budownictwa mieszkaniowego (i to w okresie wieku produkcyjnego ostatnich wyżów demograficznych) - nabijają kabzę deweloperem i bankierom.

A przecież mogłoby być budownictwo społeczne i nabijali by kabzę Państwu - paradoksalnie udało się to za Gierka.

Ale jak patrzeć na historię ostatnich 25 lat choćby - to bez większego problemu można wszystko zepsuć karierowiczostwem, nepotyzmem i korupcją w strukturach rządowych, samorządowych itp....z "dziwnie" niedoskonałymi ustawami, które tak "trudno" zmienić od lat.

http://biznes.pl/magazyny/nieruchomosci/mieszkania/destrukcyjny-wplyw-demografii-na-rynek-wynajmu-mie,5602590,magazyn-detal.html

OdpowiedzUsuńTrzeba wziaść po uwagę dwa rodzaje kredytobiorców CHF jedni to z 30 letnim okresem kredytu (niskie raty) i inni z krótszym okresem 5-10 lat. Ta druga grupa mocno dostała po tyłku. Jezeli ich DTI było na poziomie 40 - 50% i nie zwiększyli dochodów - to są pod wodą

OdpowiedzUsuńheh, ja rozumiem ze sa pod woda, ale biorac kredyt, szczegolnie w walucie obcej, trzeba byc przygotowanym na wzrost raty - nie ma innej opcji przeciez kursy walut sie zmieniaja.

Usuńskoro ktos bral kredyt, szczegolnie walutowy, na styk swoich mozliwosci finansowych no to chyba byl idiota, bo mi do glowy inne okreslenie nie przychodzi.

a teraz zaczelo sie szukanie winnych, bo przeciez tak nie mialo byc, nieruchomosci mialy caly czas rosnac (szczegolnie przy naszej demografii i niskich zarobkach ;-), wszyscy znajomi kupowali, media grzmialy ze kto nie kupil ten przegral zycie... to mial byc zloty interes... niestety tak kolorowo to w zyciu nie jest i trzeba byc zawsze przygotowanym na najgorsze...

ja tez w 2009 zastanawialem sie nad wzieciem kredytu, wszyscy znajomi wzieli, namawiali ze przeciez mieszkania nie tanieja, zawsze mozna sprzedac itp. itd. ale patrzac wtedy na ceny to tylko popukalem sie w glowe, bo to nienormalne zeby m2 tyle kosztowal przy tak niskich zarobkach.

Nierozumiesz, zarabiasz 14 tys co miesiąć, bierzesz kredyt w CHF z ratą 7 tys PLN miesięcznie na 5 - 6 lat (dobrze zarabiasz szybko spłacasz). Kurs wzrasta CHF, Libor maleje a rata skacze z 7 do 12 tys.

Usuńjakbym tak dobrze zarabial to na pewno bym cos odlozyl na czarna godzine.

Usuńbez przesady nie rob z ludzi inwalidow umyslowych.

poza tym takie zycie, mial byc interes zycia, nie wyszlo - sorry.

przeciez duzej ilosci ludzi nie wychodza inwestycje - czemu w tym przypadku mialo by byc inaczej - koles zalozyl ze kurs nie wzrosnie znacznie w przeciogu okresu kredytowania... przeliczyl sie i czas poniesc konsekwencje - tak jak na gieldzie.

też wziołem 110%LTV w CHF, dobrze że nie dałem się namówić na 130 i ich super inwestycje, mimo wszystko mieszkam z rodziną w swoim mieszkaniu zamiast wynajmować i płacić zupełnie za nic, chociaż spłacam swoje, drogie ale własne

Usuń"swoim mieszkaniu" - czy to jakiś żart? z takimi komentarzami to proszę przenieść się na gazeta.pl

UsuńMArcin

Pytanie do autora bloga.

OdpowiedzUsuńCo sądzisz o tym wykresie http://en.wikipedia.org/wiki/File:Stages_of_a_bubble.png. Czy właśnie mamy fazę return to "normal"? Bo jeżeli tak to 2016-2017 to będzie faza fear a 2018-2019 capitulation.

U nas wykres będzie bardziej zdeformowany przez interwencjonizm państwa. Return to "normal" u nas wystąpiło podwójnie. Co oczywiście nie znaczy, że spadków nie będzie. Będą odsunięte w czasie kosztem podatników. Za to gdy przyjdzie otrzeźwienie i demografia się posypie to końcówka wykresu będzie bardzo stroma.

UsuńTen wykres był prezentowany we wpisie o bańkach inwestycyjnych - zgadzam się z MSZ, że u nas on będzie wyglądał inaczej. Moim zdaniem faza "return to normal" była w latach 2010-2011, potem rynek został "uratowany" przed zjazdem przez RnS (bardziej w aspekcie psychologicznym, poprzez podtrzymanie wiary na rynku wtórnym w możliwość osiągnięcia wystawianych tam kosmicznych cen), a następnie obniżenie stóp, połączone z naganianiem na kredyty z LTV100%. Teraz się trochę "pobujamy w miejscu", ale ostatnie fazy wydają się być nieuniknione i nastąpią przy pierwszych, zauważalnych podwyżkach stóp, które zejdą się w czasie z dalszym ograniczeniem maksymalnego LTV. Ciekawe, jak ten wykres wyglądać będzie za rok w Turcji... ;)

Usuń{tytuł tematu} ... i małżeństwami z takimi kredytami!

OdpowiedzUsuńhttp://biznes.onet.pl/kochanie-kredyt-zostawiam-tobie,18493,5600977,3030295,51,1,news-detal

"Niezależnie jednak od wyroku sądu dług ciąży na obojgu także po rozwodzie. Jeśli nawet sąd wskaże, który z małżonków ma spłacić dług (albo w jakiej wysokości odpowiada za niego każde z byłych małżonków), to bank wcale nie musi kierować się wskazówką sądu. Jeśli jeden z małżonków nie wywiąże się z zobowiązań, bank może domagać się spłaty od drugiego."

Banki robią co chcą, a i wyroki sądów mają często w poważaniu...

Ciekawy artykuł z 2008 roku: http://www.money.pl/banki/poradniki/artykul/masz;kredyt;we;frankach;nie;spiesz;sie;ze;splata,200,0,363208.html

OdpowiedzUsuńTak sobie czytam te komentarze, wszyscy tacy mądrzy dookoła, znają się na ekonomii, na bankowości, życzliwi, uprzejmi, te 700 tyś osób, które wzięły te kredyty to na pewno z tego samego narodu?

OdpowiedzUsuńDrodzy Państwo, wszyscy zostali wydymani, peelenowcy, frankowcy i Ci bez zobowiązań. Uwierzyliśmy, że nasze kochane Państwo dba o swoich obywateli, a wychodzi na to, że nie. Organy, które zostały powołane do ochrony (KNF) są na smyczy banków, a utrzymywane z naszych pieniędzy. Nie chronią obywateli a nasz własny rząd ma to w d.... Przypomną sobie o swoich obywatelach przed wyborami, obiecując złote góry i gruszki na wierzbie. A durny naród skacze sobie do gardeł nie widząc, że tak naprawdę stoimy po tej stronie barykady. Ech...

W odpowiedzi na jad antyfrankowców: Czemu w 99% przypadków banki mówiły, że podczas brania kredytu w Polak miał zdolność kredytową na kredyt CHF, który z definicji jest bardziej ryzykowny. Natomiast w PLN, przecież bezpieczniejszy, już nie? Kto i w jaki sposób to wyliczał podając kredytobiorcom przy stoliku w placówce, że w PLN to nie ma Pan/Pani zdolności ale CHF owszem. Pytam się JAK TO MOŻLIWE?

OdpowiedzUsuńCały ten proceder to JEDNO WIELKIE OSZUSTWO, które zostało zaowalowane w prawniczy kontekst i PR w TV.

Jeśli ktoś chce przyłączyć się do grup kredytobiorców, którzy chcą coś z tym całym burdelem zrobić, polecam poszukać w internecie. W tym momencie tworzą się grupy, które niebawem wytoczą procesy cfaniaczkom bankowym.

Tia ,a guru tych "oszukanych" jest niejaki Pan Sedlak ktory zarabial 200tys zl rocznie ,ale bylo mu malo i chcial zwiekszyc swoje zyski ,a poniewaz byl bardzo chtry to kreche wzial we frankach ,bo wtedy maial arte nizsza niz w zlotwkach ,wiec splacl ja dopuki byla nizsza ,ale jak zaczela byc wyzsza to przestal ja splac i domaga sie aby reszta spoleczenstwa zrzucila sie na jego nieruchmosci.Na pochybel frnakowca ,tzreba bylo myslec przed ,a nie po .GUMIS

OdpowiedzUsuńDrogi autorze/autorko

OdpowiedzUsuńo jakiej zemście i chciwości klientów banku piszesz?

"Pierwszą z nich jest sprawa zapisów w umowach, dotyczących przeliczania kursów wypłaty/spłaty, które zostały uznane przez sąd za niedozwolone. Na tej podstawie klienci próbują uzyskać przewalutowanie kredytu na złotówki, zachowując dodatkowo oprocentowanie oparte na LIBOR CHF (co już akurat zakrawa na chciwość lub zemstę na banku) - mamy więc pozew zbiorowy przeciwko bankowi Millennium"

to wynika jasno z przepisów prawa, co zresztą potwierdził Sąd Apelacyjny w sprawie stary portfel kontra Mbank.