Najważniejsze wg nas wydarzenia w mijającym, 2015 roku:

http://wdomachzbetonu.pl/oj-dzialo-sie-dzialo/

Pokazywanie postów oznaczonych etykietą Stopy procentowe. Pokaż wszystkie posty

Pokazywanie postów oznaczonych etykietą Stopy procentowe. Pokaż wszystkie posty

poniedziałek, 28 grudnia 2015

poniedziałek, 16 listopada 2015

Co tam słychać na rynku? 3

Dziś o najważniejszych aktualnie sprawach na polskim rynku mieszkaniowym:

http://wdomachzbetonu.pl/co-tam-slychac-na-rynku/

http://wdomachzbetonu.pl/co-tam-slychac-na-rynku/

poniedziałek, 14 września 2015

sobota, 23 maja 2015

Jak to jest z tymi zakupami za gotówkę? 72

Jakiś czas temu przyjrzeliśmy się trochę sytuacji na rynku wtórnym w kontekście "rekordowych"(?) wyników sprzedaży, notowanych ostatnio przez deweloperów. Podstawowy wniosek był taki, że poprawa wyników deweloperów odbywa się głównie kosztem rynku wtórnego (udział w sprzedaży rynku pierwotnego rośnie, a wtórnego maleje) i wynika to z dwóch rzeczy: z niedostosowania cen na rynku wtórnym do aktualnych realiów oraz ze wzrostu rozmiaru produkcji deweloperów (zbliżamy się do historycznych rekordów, jeśli chodzi o wielkość oferty). Jest to w miarę zgodne ze zdrowym rozsądkiem, bo, przy stabilnej wielkości produkcji mieszkań oraz konkurencyjnych cenach na obu rynkach, powinno być dokładnie odwrotnie (wszak w polskich warunkach "potencjał" rynku wtórnego wciąż rośnie - liczba mieszkań przybywa, więc i udział tego rynku powinien rosnąć).

W całej tej teorii jest właściwie tylko 1 wątpliwość - czy nie jest aby przypadkiem tak, że rynek pierwotny notuje teraz dobre wyniki nie dzięki odbieraniu klientów rynkowi wtórnemu, a dzięki znaczącemu wzrostowi liczby transakcji gotówkowych? Liczba kredytów spada, a sprzedaż deweloperów rośnie - musi więc rosnąć albo kosztem rynku wtórnego, albo ze względu na znaczy wzrost udziału transakcji gotówkowych. Pamiętamy przecież, że teraz lokaty są "wybitnie niedochodowe", więc Polacy wyciągają pieniądze z banku, czy innej skarpety i masowo biegają kupować mieszkania pod wynajem ;) Dziwne jest w tym wszystkim jedynie to, dlaczego mieliby tak biegać tylko po mieszkania deweloperskie, a po używane już nie, bo, jak wiemy, tam bumu nadal nie ma.

Przyjrzymy się dziś trochę temu, jaki jest udział transakcji gotówkowych na polskim rynku pierwotnym i czy takie transakcje mogły sprawić, że sprzedaż deweloperów jest wysoka mimo spadającej liczby kredytów, nie powodując jednocześnie znacznego spadku zainteresowania rynkiem wtórnym.

W całej tej teorii jest właściwie tylko 1 wątpliwość - czy nie jest aby przypadkiem tak, że rynek pierwotny notuje teraz dobre wyniki nie dzięki odbieraniu klientów rynkowi wtórnemu, a dzięki znaczącemu wzrostowi liczby transakcji gotówkowych? Liczba kredytów spada, a sprzedaż deweloperów rośnie - musi więc rosnąć albo kosztem rynku wtórnego, albo ze względu na znaczy wzrost udziału transakcji gotówkowych. Pamiętamy przecież, że teraz lokaty są "wybitnie niedochodowe", więc Polacy wyciągają pieniądze z banku, czy innej skarpety i masowo biegają kupować mieszkania pod wynajem ;) Dziwne jest w tym wszystkim jedynie to, dlaczego mieliby tak biegać tylko po mieszkania deweloperskie, a po używane już nie, bo, jak wiemy, tam bumu nadal nie ma.

Przyjrzymy się dziś trochę temu, jaki jest udział transakcji gotówkowych na polskim rynku pierwotnym i czy takie transakcje mogły sprawić, że sprzedaż deweloperów jest wysoka mimo spadającej liczby kredytów, nie powodując jednocześnie znacznego spadku zainteresowania rynkiem wtórnym.

wtorek, 12 maja 2015

Alternatywnie c.d. 73

Poprzedni wpis wywołał bardzo ciekawą dyskusję w komentarzach, więc autor listu przysłał ciąg dalszy. Prezentujemy go dokładnie w tej samej formie (z naszymi komentarzami) i znowu liczymy na odzew ze strony czytelników.

No, to do rzeczy!

No, to do rzeczy!

Tak czytam swój list i komentarze autora bloga i chyba oboje zapomnieliśmy przedstawić czego dokładnie dotyczy analiza i jakiego horyzontu czasowego, co jest podstawą wszelkich prognoz. Ja zastanawiałem się jak mogą zachowywać się ceny mieszkań w okresie 5 -10lat, ponieważ jeżeli ktoś chce kupić mieszkanie dla siebie (pomijam zakupy inwestycyjne) to chyba tylko w takim maksymalnie okresie może rozważać zmiany cen. Dla przykładu: Pan Kowalski chcąc kupić mieszkanie dla siebie (rodziny), może kupić teraz lub pomyśleć; poczekam kilka lat bo przewiduje, że rynek się złamie i kupię np. 20% taniej a do tej pory będę wynajmował. Raczej mało osób myśli; za 25 lat ceny spadną to kupie swoje a przez 25 lat będę wynajmował:). Jeżeli ktoś nie ma możliwości kupić mieszkania (nie dostanie kredytu itp.) to i tak nie ma co analizować tylko musi czekać z nadzieją aż ceny spadną…Jeżeli, więc mówimy o perspektywie 20-50 lat to zgadzam się, że ceny realne (z uwzględnieniem inflacji) pewnie spadną bo niż demograficzny w końcu odczujemy a ogromnej fali imigrantów nie ma co się spodziewać. Chociaż myślę, że to będzie proces powolny bez nagłych dużych spadków (pomijając jakieś wyjątkowo czarne scenariusze w gosp.) a i tak będą nieruchomości, które np. ze względu na lokalizację na cenie nie stracą.Natomiast w perspektywie o której pisałem 5-10 nie widzę jakiś poważnych przesłanek do załamania rynku. Faktycznie jak pisałem może nastąpić większe rozwarstwienie cen między nowym bud. a tymi najmniej ciekawymi mieszkaniami z rynku wtórnego. Popyt jeszcze będzie a duża podaż na rynku wtórnym sprawi, że te najsłabsze mieszkania najwięcej stracą.Co do samej analizy i komentarzy. Nasze różnice chyba często wynikają właśnie z okresu prognozowania.

sobota, 14 marca 2015

Dlaczego w Polsce nie ma kolejnego bumu mieszkaniowego? 119

Na swoim ostatnim posiedzeniu (chyba już rozumiemy, czemu posiedzenie zawsze kojarzyło nam się z czynnością, którą nawet król odbywa w pojedynkę ;) miłościwie nam panująca Rada Polityki Pieniężnej, pod przywództwem Marka "wydrukujemy wam ile trzeba" Belki podjęła (zaskakującą?) decyzję o obniżce stóp procentowych o 50 punktów bazowych, przez co referencyjna stopa NBP znalazła się na (kolejnym) najniższym poziomie i wynosi w tej chwili 1.5%. Obniżka niby ostatnia, ale kto to wie... w końcu szaleństwo nie kończy się tak łatwo i bezboleśnie. W związku z tym wszystkim spadnie oprocentowanie kredytów mieszkaniowych, przynajmniej tych już spłacanych, bo z nowymi to nie jest przesądzone (przy okazji obniżki stóp banki lubiły zawsze podnosić marże). Praktyczny efekt będzie taki, że rata spadnie o jakieś 30 PLN na każde pożyczone 100.000.

Celem jest, jak zawsze, pobudzenie gospodarki oraz walka z deflacją, a głównym uzasadnieniem fakt, że wszyscy tak robią, więc i my, albo raczej oni, nie mogą być gorsi. Amerykanie pobudzają swoją gospodarkę w ten sposób już od 7 lat, w strefie euro podobnie i efektów nie widać (chociaż nie... jeden efekt jest dobrze zauważalny - dług publiczny zdaje się przyrastać w tempie dużo szybszym niż kiedyś). Japończycy pobudzają gospodarkę już od lat prawie 25 i efekt jest dokładnie taki sam (czyli żaden, poza astronomicznym długiem państwa). Wtórnym efektem owego pobudzania są bańki na prawie wszystkich klasach aktywów (akcje, obligacje, w wielu miejscach także nieruchomości), a finałem (jak uczy historia) będzie inflacja, albo... hiperinflacja. Tak, czy inaczej, rada ma zamiar gospodarkę pobudzić - widocznie gospodarka przysnęła i jedyne, co może pomóc, to jeszcze ociupinkę tańszy kredyt, który i tak był rekordowo tani. Oczywiście to jest pojęcie względne, bo kredyty konsumpcyjne, szeroko reklamowane w telewizji i innych dziwnych mediach, dzielnie trzymają poziom coś koło 30% rocznie (nie wspominając już o klasycznych "chwilówkach" z ich astronomicznymi RRSO na poziomach tysięcy(!) procent).

Celem jest, jak zawsze, pobudzenie gospodarki oraz walka z deflacją, a głównym uzasadnieniem fakt, że wszyscy tak robią, więc i my, albo raczej oni, nie mogą być gorsi. Amerykanie pobudzają swoją gospodarkę w ten sposób już od 7 lat, w strefie euro podobnie i efektów nie widać (chociaż nie... jeden efekt jest dobrze zauważalny - dług publiczny zdaje się przyrastać w tempie dużo szybszym niż kiedyś). Japończycy pobudzają gospodarkę już od lat prawie 25 i efekt jest dokładnie taki sam (czyli żaden, poza astronomicznym długiem państwa). Wtórnym efektem owego pobudzania są bańki na prawie wszystkich klasach aktywów (akcje, obligacje, w wielu miejscach także nieruchomości), a finałem (jak uczy historia) będzie inflacja, albo... hiperinflacja. Tak, czy inaczej, rada ma zamiar gospodarkę pobudzić - widocznie gospodarka przysnęła i jedyne, co może pomóc, to jeszcze ociupinkę tańszy kredyt, który i tak był rekordowo tani. Oczywiście to jest pojęcie względne, bo kredyty konsumpcyjne, szeroko reklamowane w telewizji i innych dziwnych mediach, dzielnie trzymają poziom coś koło 30% rocznie (nie wspominając już o klasycznych "chwilówkach" z ich astronomicznymi RRSO na poziomach tysięcy(!) procent).

wtorek, 18 listopada 2014

Luźne dywagacje o wszystkim 110

W oczekiwaniu na brakujące raporty dotyczące 3 kwartału 2014 roku na rynku mieszkaniowym (wciąż nie ma raportu ZBP/Amron oraz NBP), które pozwolą nam skomentować kolejny kwartał świetnej (jak dla kogo) sprzedaży deweloperów oraz coraz bardziej niezrozumiałej (przynajmniej dla niektórych) stabilizacji, dzisiejszy wpis będzie trochę... luźny. W większości wpisów staraliśmy się dzielić wiedzą(?) na różne tematy mieszkaniowe (choć wg niektórych to staraliśmy się zniechęcić wszystkich do kupna mieszkania czy brania kredytu ;) tymczasem dziś podzielimy się raczej niewiedzą. Nasza niewiedza ma zakres dużo szerszy niż wiedza, ale proszę się nie obawiać... wpis nie będzie z tego powodu proporcjonalnie dłuższy ;) Za to będzie pewnie nieco bardziej chaotyczny... chociaż tak właśnie powinno być, skoro mówimy o niewiedzy.

Dziś będzie o wielu rzeczach, których związek ze sobą bierze się tylko z tego, że jakoś tam dotyczą tematyki mieszkaniowej (po poprzednim wpisie, do którego, mam nadzieję, kiedyś jeszcze wrócimy, niektórzy z komentujących będą pewnie zadowoleni, wszak, jak to ujął jeden z komentatorów, znowu dbamy o "czystość bloga" ;)

Ale do rzeczy...

1. Kredyty frankowe.

Zawsze nas zastanawiało, jak "od podszewki" wygląda sprawa z kredytami walutowymi, głównie frankowymi. Wszyscy wiemy, że większość klientów korzystających z tego rozwiązania średnio na nim skorzystała. Ba... wiemy przecież, że większość klientów sporo na takim kredycie straciła (przynajmniej na chwilę obecną). Ponieważ nie wydaje się nam, żeby waluta naszej zielonej wyspy (w której trzeba już przejmować niedoszłe emerytury z OFE oraz zawieszać ustawowe progi zadłużenia), miała jakieś realne szanse na umocnienie się względem waluty bardzo stabilnego ekonomicznie i politycznie kraju, jakim jest Szwajcaria, to mamy obawy, że "straty" frankowiczów będą nie do odrobienia (oczywiście chodzi nam o różnice kursowe, bo różnica w oprocentowaniu jest i pewnie zawsze będzie na korzyść "posiadaczy" kredytów walutowych). Skoro stracili klienci, to wydaje się naturalnym, że ktoś musiał zyskać.

Pytanie jest właściwie jedno - skąd banki brały pożyczane franki i czy w ogóle musiały mieć jakieś franki, żeby udzielać kredytów w tej walucie. Niestety nie jesteśmy ekspertami od prawa bankowego, a Google nie pomogło nam niczego ciekawego na ten temat znaleźć, więc pozostaje nam jedynie bazować na informacjach "zasłyszanych" tu i ówdzie (może pośród czytelników jest ktoś, kto jest w stanie wyjaśnić mechanizm udzielania kredytów walutowych i poprzeć to jakimś aktem prawnym?). Bank nie może ponosić ryzyka walutowego... z czego wynikałoby, że udzielając kredytu walutowego musi "posiadać" (w sensie pożyczki lub depozytu) tę walutę. Pytanie, skąd banki wzięły te ~50mld franków, żeby pożyczyć je szczęśliwym kredytobiorcom.

Jedna z hipotez mówi o tym, że bank może zdobyć walutę poprzez swap, czyli wymianę jednej waluty na inną. Wszystko fajnie, tylko w tym przypadku bank musiałby wymienić PLN na CHF, a potem udzielić kredytu w CHF - problem jednak polega na tym, że taką operację trzeba by odnawiać, bo jest to operacja krótkoterminowa (w porównaniu z czasem trwania kredytu). W tym układzie, po wzroście kursu CHF, bank musiałby w kolejnej iteracji użyć znacznie większej ilości PLN, co dla banku nie wydaje się być specjalnie korzystne.

Inna opcja jest taka, że banki zwyczajnie pożyczały franki na "rynku" (np. od swoich "spółek matek"). Tylko to też jest trochę dziwne - aktualnie LIBOR CHF to praktycznie 0% - czy polskie banki są w stanie pożyczać od kogoś franki z takim oprocentowaniem? Jeśli tak, to wszystko jest pięknie, ale jeśli nie, to co? Bank "dokłada" do takiego kredytu?

Dziś będzie o wielu rzeczach, których związek ze sobą bierze się tylko z tego, że jakoś tam dotyczą tematyki mieszkaniowej (po poprzednim wpisie, do którego, mam nadzieję, kiedyś jeszcze wrócimy, niektórzy z komentujących będą pewnie zadowoleni, wszak, jak to ujął jeden z komentatorów, znowu dbamy o "czystość bloga" ;)

Ale do rzeczy...

1. Kredyty frankowe.

Zawsze nas zastanawiało, jak "od podszewki" wygląda sprawa z kredytami walutowymi, głównie frankowymi. Wszyscy wiemy, że większość klientów korzystających z tego rozwiązania średnio na nim skorzystała. Ba... wiemy przecież, że większość klientów sporo na takim kredycie straciła (przynajmniej na chwilę obecną). Ponieważ nie wydaje się nam, żeby waluta naszej zielonej wyspy (w której trzeba już przejmować niedoszłe emerytury z OFE oraz zawieszać ustawowe progi zadłużenia), miała jakieś realne szanse na umocnienie się względem waluty bardzo stabilnego ekonomicznie i politycznie kraju, jakim jest Szwajcaria, to mamy obawy, że "straty" frankowiczów będą nie do odrobienia (oczywiście chodzi nam o różnice kursowe, bo różnica w oprocentowaniu jest i pewnie zawsze będzie na korzyść "posiadaczy" kredytów walutowych). Skoro stracili klienci, to wydaje się naturalnym, że ktoś musiał zyskać.

Pytanie jest właściwie jedno - skąd banki brały pożyczane franki i czy w ogóle musiały mieć jakieś franki, żeby udzielać kredytów w tej walucie. Niestety nie jesteśmy ekspertami od prawa bankowego, a Google nie pomogło nam niczego ciekawego na ten temat znaleźć, więc pozostaje nam jedynie bazować na informacjach "zasłyszanych" tu i ówdzie (może pośród czytelników jest ktoś, kto jest w stanie wyjaśnić mechanizm udzielania kredytów walutowych i poprzeć to jakimś aktem prawnym?). Bank nie może ponosić ryzyka walutowego... z czego wynikałoby, że udzielając kredytu walutowego musi "posiadać" (w sensie pożyczki lub depozytu) tę walutę. Pytanie, skąd banki wzięły te ~50mld franków, żeby pożyczyć je szczęśliwym kredytobiorcom.

Jedna z hipotez mówi o tym, że bank może zdobyć walutę poprzez swap, czyli wymianę jednej waluty na inną. Wszystko fajnie, tylko w tym przypadku bank musiałby wymienić PLN na CHF, a potem udzielić kredytu w CHF - problem jednak polega na tym, że taką operację trzeba by odnawiać, bo jest to operacja krótkoterminowa (w porównaniu z czasem trwania kredytu). W tym układzie, po wzroście kursu CHF, bank musiałby w kolejnej iteracji użyć znacznie większej ilości PLN, co dla banku nie wydaje się być specjalnie korzystne.

Inna opcja jest taka, że banki zwyczajnie pożyczały franki na "rynku" (np. od swoich "spółek matek"). Tylko to też jest trochę dziwne - aktualnie LIBOR CHF to praktycznie 0% - czy polskie banki są w stanie pożyczać od kogoś franki z takim oprocentowaniem? Jeśli tak, to wszystko jest pięknie, ale jeśli nie, to co? Bank "dokłada" do takiego kredytu?

sobota, 4 października 2014

Ciekawe ile płacą, za robienie z siebie p... rzewodniczącego 179

Następny wpis miał być bardzo na poważnie, ale jeden z czytelników podrzucił niedawno linka do prześmiesznego wywiadu z p. Jackiem Furgą (to ten, który podpisuje swoim nazwiskiem przytaczany u nas wielokrotnie raport Amrom-Sarfin). Zajmiemy się dziś tym tematem, a wpis na poważnie na pewno też powstanie, bo powstał już w mojej głowie i szkoda byłoby ten genialny pomysł zmarnować ;)

Oryginał wywiadu można znaleźć tu:

http://forsal.pl/branze/artykuly/825585,puste-portfele-polakow-przywroca-mode-na-kawalerki.html

Rozmowa jest mniej więcej o tym, jakie mieszkania interesują Polaków, jakie są tego powody, co będzie się działo dalej... czyli jednym słowem o (ubóstwianej ostatnio w mediach tematycznych) stabilizacji.

Przyjrzyjmy się więc, jak to właściwie jest i jak dalej będzie z tą stabilizacją, oczami

przewodniczącego Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich (nazwa "Komitet" jakoś nieodzownie kojarzy mi się z komitetem centralnym, ale już się nie czepiajmy). W wywiadzie czytamy tak:

"W jakim stopniu wyższy wkład własny wpłynie na rynek nieruchomości?

Z pewnością spowoduje lekkie obniżenie zainteresowania. Na razie wysokość wkładu własnego nie była problematyczna, ale jego poziom urośnie do 10 proc., a później 15 proc. i 20 proc. i będzie stanowił ogromne wyzwanie, zwłaszcza dla młodych ludzi. Jeśli przyjmiemy, że średnia wysokość kredytu oscyluje wokół 200 tys. złotych, kredytobiorca już na starcie będzie musiał uzbierać 20 tysięcy, a w perspektywie 3 lat, nawet 40 tysięcy."

No cóż... wzrost wymagań dotyczących wkładu własnego z pewnością spowoduje obniżenie zainteresowania (przy okazji, z tego powodu, pan Furga pragnie najwyraźniej podnieść zainteresowanie w chwili obecnej). Pytanie, czy ono aby na pewno będzie lekkie... Już wzrost wkładu do 5% spowodował, że udział kredytów z LTV > 80% spadł o 14 p. p. (2 kwartał 2014 względem 4 kwartału 2013), co oznacza spadek procentowej wartości udziału tych kredytów w ogólnej puli o prawie 1/4! W końcówce roku 2013 udział kredytów z LTV POWYŻEJ 80% (czyli nawet popularny przypadek z 20-procentowym wkładem się w tej grupie nie mieści!) wynosił ponad 61%. Po wprowadzeniu minimalnego wkładu w wysokości 20% żaden z tych 61% kredytów nie mógłby zostać udzielony! Czy to spowoduje tylko lekki spadek zainteresowania? Hmm... śmiem wątpić (chyba że opcja ubezpieczenia brakujących 10% wkładu z wymaganych 20% będzie wyglądała tak, jak obecnie, czyli w praktyce kredyt będzie po prostu trochę droższy).

Poczekamy, zobaczymy... ale "prawdziwe" ograniczenie kredytów do LTV80% miałoby ogromne znaczenie dla rynku (pamiętajmy, że, aby pożyczyć 2 pokoje w Warszawie, trzeba będzie mieć jakieś 70 tys. zł + koszty notarialne/wykończenia/pośrednika, co w praktyce może oznaczać 100 tys. - a to jest już naprawdę dużo, zwłaszcza dla tych, którzy jeszcze nie "kupili" mieszkania; wszak ci bogatsi raczej już "kupili").

Oryginał wywiadu można znaleźć tu:

http://forsal.pl/branze/artykuly/825585,puste-portfele-polakow-przywroca-mode-na-kawalerki.html

Rozmowa jest mniej więcej o tym, jakie mieszkania interesują Polaków, jakie są tego powody, co będzie się działo dalej... czyli jednym słowem o (ubóstwianej ostatnio w mediach tematycznych) stabilizacji.

Przyjrzyjmy się więc, jak to właściwie jest i jak dalej będzie z tą stabilizacją, oczami

przewodniczącego Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich (nazwa "Komitet" jakoś nieodzownie kojarzy mi się z komitetem centralnym, ale już się nie czepiajmy). W wywiadzie czytamy tak:

"W jakim stopniu wyższy wkład własny wpłynie na rynek nieruchomości?

Z pewnością spowoduje lekkie obniżenie zainteresowania. Na razie wysokość wkładu własnego nie była problematyczna, ale jego poziom urośnie do 10 proc., a później 15 proc. i 20 proc. i będzie stanowił ogromne wyzwanie, zwłaszcza dla młodych ludzi. Jeśli przyjmiemy, że średnia wysokość kredytu oscyluje wokół 200 tys. złotych, kredytobiorca już na starcie będzie musiał uzbierać 20 tysięcy, a w perspektywie 3 lat, nawet 40 tysięcy."

No cóż... wzrost wymagań dotyczących wkładu własnego z pewnością spowoduje obniżenie zainteresowania (przy okazji, z tego powodu, pan Furga pragnie najwyraźniej podnieść zainteresowanie w chwili obecnej). Pytanie, czy ono aby na pewno będzie lekkie... Już wzrost wkładu do 5% spowodował, że udział kredytów z LTV > 80% spadł o 14 p. p. (2 kwartał 2014 względem 4 kwartału 2013), co oznacza spadek procentowej wartości udziału tych kredytów w ogólnej puli o prawie 1/4! W końcówce roku 2013 udział kredytów z LTV POWYŻEJ 80% (czyli nawet popularny przypadek z 20-procentowym wkładem się w tej grupie nie mieści!) wynosił ponad 61%. Po wprowadzeniu minimalnego wkładu w wysokości 20% żaden z tych 61% kredytów nie mógłby zostać udzielony! Czy to spowoduje tylko lekki spadek zainteresowania? Hmm... śmiem wątpić (chyba że opcja ubezpieczenia brakujących 10% wkładu z wymaganych 20% będzie wyglądała tak, jak obecnie, czyli w praktyce kredyt będzie po prostu trochę droższy).

Poczekamy, zobaczymy... ale "prawdziwe" ograniczenie kredytów do LTV80% miałoby ogromne znaczenie dla rynku (pamiętajmy, że, aby pożyczyć 2 pokoje w Warszawie, trzeba będzie mieć jakieś 70 tys. zł + koszty notarialne/wykończenia/pośrednika, co w praktyce może oznaczać 100 tys. - a to jest już naprawdę dużo, zwłaszcza dla tych, którzy jeszcze nie "kupili" mieszkania; wszak ci bogatsi raczej już "kupili").

niedziela, 8 czerwca 2014

Kiedy nadejdzie "ten" moment? 72

Sporo na tym blogu dosyć teoretycznych wpisów o stopach procentowych, cenach, inflacji, czy demografii, a tymczasem najważniejszą kwestią dla wielu czytelników jest to, kiedy w związku z tym wszystkim należałoby kupić mieszkanie :)

W to, że mieszkania warto kupować, nigdy nie wątpiliśmy. Jakby nie było, dekrety w stylu Bieruta, nacjonalizujące tego rodzaju prywatny majątek to jednak wybitna rzadkość, w przeciwieństwie do nacjonalizacji majątku w innej postaci. Zobaczmy, że wciąż mamy do czynienia z inflacją, która jest de facto ukrytym opodatkowaniem całego dostępnego pieniądza, poprzez realne pomniejszanie jego wartości. Inflację oczywiście się ukrywa przez stosowanie wskaźników CPI z wykorzystaniem odpowiedniego koszyka, w którym to chociażby elektronika oraz odzież/obuwie tanieją zawsze, a jakoś butów Nike'a, czy telewizorów 3D nadal nigdzie za darmo dostać nie można ;) Nie bez przyczyny inflacja liczona "koszykami" sprzed 30 lat jest znacznie wyższa od oficjalnej i jest jej dużo bliżej do realnego wzrostu podaży pieniądza, liczonego agregatami w stylu M3.

Poza tego rodzaju ukrytymi formami pozbawiania pieniędzy (siły nabywczej) obywateli, mamy jeszcze techniki zdecydowanie bardziej bezpośrednie. Nie tak dawno doszło przecież do spektakularnej grabieży depozytów bankowych na Cyprze - wiele wskazuje na to, że był to poligon doświadczalny przed zastosowaniem tego rodzaju rozwiązania na szerszą skalę. Do tego m. in. zmierza forsowana w UE unia bankowa - zamiast "ratowania" banków przez podatników (bail-out), będziemy mieli do czynienia z pokrywaniem strat banków przez akcjonariuszy, właścicieli obligacji oraz oczywiście przez depozytariuszy, bo kapitały własne banków do pokrycia strat zdecydowanie nie wystarczą (bail-in). Sprawa wydaje się być przesądzona, bo w wyniku światowego kryzysu (który nadal trwa), banki wygenerowały tak duże straty, że nie podniosą się z nich o własnych siłach. Dodatkowo, kryzys zadłużenia w strefie Euro, który na chwilę został zażegnany działaniami EBC, zapewniającymi w praktyce skupowanie obligacji euro-bankrutów przez bank centralny, musi powrócić ze względu na skalę zadłużenia poszczególnych państw (prawie w każdym europejskim kraju zadłużenie w relacji do PKB nadal rośnie). Banki są posiadaczami ogromnej ilości obligacji państwowych, więc w razie niewypłacalności jakiegoś większego kraju (np. Hiszpanii), część z nich będzie musiała zbankrutować, a to oznacza przejęcie znaczącej części depozytów (chociaż trudno tu mówić o "przejęciu" w ścisłym znaczeniu tego słowa, skoro te depozyty już zostały "zmarnowane").

W takiej sytuacji posiadanie mieszkania, czy innej nieruchomości kupionej w rozsądnej cenie, wydaje się być dużo bezpieczniejszym rozwiązaniem niż posiadanie jakiegoś wirtualnego zapisu w systemie bankowym, który to zapis można w dowolnej chwili uznać za nieistniejący i który sam w sobie systematycznie traci wartość (wskutek inflacji). Dodatkowo, gdzieś przecież mieszkać trzeba, więc posiadanie mieszkania może być sensownym połączeniem przyjemnego z pożytecznym.

Dlatego też, co niektórym czytelnikom może wydawać się dosyć dziwne, jesteśmy wielkimi zwolennikami posiadania nieruchomości (ewentualnie innego dobra "trwałego"). Problem tylko w tym, aby ta nieruchomość nie wygenerowała nam większych strat niż inne formy "przechowywania majątku". W chwili obecnej tak właśnie niestety jest - ceny spadają, co jest problemem dla tych, którzy chcieliby zamienić gotówkę na mieszkanie (chociaż ostatnio, wskutek znacznej obniżki stóp i ostatniej szansy na kredyt z LTV100% proces ten przekształcił się w ubóstwianą w mediach "stabilizację"). Wynajem jest najczęściej nadal tańszą opcją niż "kupno na kredyt" (napisanie tego bzdurnego określenia zawsze przychodzi mi z niemałym wysiłkiem ;) i to jest problemem dla tych, którzy gotówki nie mają.

Jednak taka sytuacja nie będzie trwała wiecznie i kiedyś mieszkanie najpewniej warto będzie kupić. W typ wpisie pobawimy się trochę w przewidywanie przyszłości i spróbujemy odpowiedzieć, kiedy (w naszej ocenie) nadejdzie w miarę sensowny moment na kupno (oczywiście z zastrzeżeniem, że prawie na pewno jesteśmy w mniejszym lub większym błędzie).

Na początek krótkie przypomnienie podstawowych czynników, które decydują o tym, czy moment kupna mieszkania uznajemy za atrakcyjny - jeśli ktoś ma ochotę na więcej szczegółów, to zapraszam do dwóch starszych wpisów):

Czy w Polsce mieszkania są drogie?

Kiedy kupię mieszkanie?

1. Cena metra kwadratowego w relacji do średniej pensji netto w regionie - wartości od 1 w górę uznajemy za sensowny moment na kupno.

2. Stopa zwrotu z wynajmu mieszkania - wartość podchodząca pod 8% sugeruje, że jest to dobry moment na zakup pod wynajem; w związku z tym także dobry moment na zakup na własne potrzeby.

3. Relacja kosztów kredytu do dochodów - za maksymalną wartość kredytu, którą uznaje się za bezpieczną, przyjmuje się 3-krotność rocznych dochodów. Dodatkowo, wysokość raty nie powinna przekraczać 1/4 naszych miesięcznych dochodów. Tu oczywiście należy wziąć poprawkę na aktualną wysokość stóp procentowych (przy niskich stopach te wartości powinny być niższe) oraz na to, że tego rodzaju szacunki odnoszą się do stabilnych i rozwiniętych rynków (Polska chyba jeszcze takim nie jest).

4. Cena sprzedaży w odniesieniu do kosztów budowy - jeśli cena mieszkania deweloperskiego jest wyższa od łącznych kosztów budowy powiększonych o 20% uznajemy, że jest drogo. Tu należy być nieco ostrożnym, bo czasem ciężko określić, jakie właściwie są koszty budowy (zwłaszcza, jak się posłucha opinii deweloperów, albo ich doradców).

5. Wysokość stóp procentowych - niestety nadal się nie zanosi, aby w sensownym czasie kredyty ze zmienny oprocentowaniem ustąpiły pola kredytom z oprocentowaniem stałym. Dlatego też za strategicznie zły moment uznajemy ten, w którym stopy są od dłuższego czasu niskie, a za dobry ten, w którym stopy są od dłuższego czasu wysokie (najlepszy moment jest wtedy, kiedy stopy były długo wysokie, a zapowiada się na ich dłuższe obniżki, co z reguły oznacza... jakiś większy kryzys). To samo dotyczy ogólnej dostępności kredytu - dłuższy czas słabej dostępności kredytu przy zapowiedziach znacznego zwiększenia jego dostępności to najlepszy moment na zakupy.

6. Demografia - kredyty kredytami, ceny cenami, ale ostatecznie mieszkania kupują/wynajmują ludzie, dlatego dobry moment na kupno jest wtedy, kiedy struktura wiekowa ludności sugeruje, że liczba "chętnych" na mieszkanie (co z reguły oznacza osoby wkraczające w dorosłość) będzie rosła, a jednocześnie nie będzie rosła liczba "niechętnych" do posiadania mieszkania (czyli umierających). Pewną szczególną grupą ludności, na którą warto zwracać uwagę, są studenci - to oni stanowią ogromną "siłę" na rynku wynajmu i to oni będą potem klientami na kupno mieszkań.

7. Ogólna sytuacja na rynku - z reguły bardzo słabym momentem na kupno jest ten, w którym robią to wszyscy. Siłą rzeczy jest wtedy największa konkurencja (wśród kupujących), co podnosi ceny i utrudnia kupno mieszkania, jak najlepiej spełniającego nasze potrzeby. Przy okazji, całkowicie odrzucamy opcję kupowania obietnicy wybudowania mieszkania w cenie pełnoprawnego mieszkania (czyli kupno tzw. "dziury w ziemi"). Dobrze jest też mieć jako takie pojęcie na temat ogólnej sytuacji gospodarczej (co najmniej swojego kraju) - ten element także ma spore przełożenie na sytuację rynku mieszkaniowego.

Skoro wiemy już, jakie czynniki musimy przeanalizować, czas odpowiedzieć na tytułowe pytanie z wpisu - kiedy w takim razie warto będzie kupić mieszkanie?

Oczywiście odpowiedzi udzielamy pod warunkiem, że nie dojdzie do jakichś dramatycznych okoliczności typu większa wojna, albo upadek całego systemu finansowego (przy czym to drugie wydaje się być bardzo prawdopodobne... w związku z tym rozstrzyganie całego dzisiejszego dylematu jest zupełnie bez sensu, ale skoro już tyle wpisu napisaliśmy, to jednak odpowiemy ;)

Naszym zdaniem (które prawie na pewno z nieznanych nam na razie powodów jest błędne) całkiem sensownym momentem na kupno będą okolice roku 2020, a jeszcze lepszym rok 2030 :) I w tym momencie przypominają mi się słowa jednego z komentujących na blogu: "Jak powiem żonie, że mamy czekać z kupnem mieszkania już tylko kilkanaście lat, to mnie zaje*** " ;)

Jeśli ktoś jest bardziej niecierpliwy, to wydaje się, że powinien zacząć rozglądać się za mieszkaniem w okolicach roku 2017 (czyli już niedługo ;)

Dlaczego akurat 2017 lub 2020 rok?

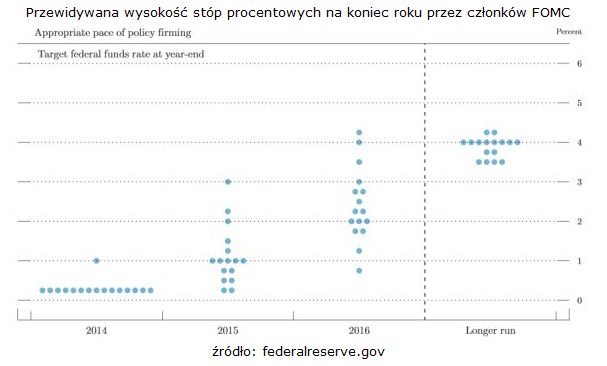

Po pierwsze stopy procentowe. W poprzednim wpisie zastanawialiśmy się, kiedy one wzrosną. Jeśli stanie się tak, jak przewidują członkowie amerykańskiego FOMC (czyli w praktyce Fed), stopy (z aktualnego "zera") powinny zacząć rosnąć w przyszłym roku, aby w 2016 osiągnąć poziom 2-3% (i rosnąć dalej). W Polsce stopy będą wyższe niż w USA, więc i u nas powinniśmy zobaczyć jakieś normalne poziomy (oczywiście przewidywanie wysokości stóp procentowych to bardzo śliska sprawa - zwłaszcza w obecnych czasach walki z wyimaginowaną deflacją). Zakładając jednak, że stopy wzrosną zgodnie z przewidywaniami, rok 2017 może być momentem na osiągnięcie stosunkowo wysokich wartości. Dalsze lata mają więc szansę być czasem, w którym w miarę wysokie stopy obowiązywać będą już od "dłuższego" czasu - to jest bardzo ważne, bo rynek nieruchomości ma sporą bezwładność i reaguje na tego rodzaje zmiany czasem z kilkuletnim opóźnieniem.

Jeśli stopy (na całym świecie) naprawdę zaczną rosnąć, to w trudnym położeniu znajdą się kredytobiorcy walutowi (głównie frankowi). Raczej nie zapowiada się na znaczne umocnienie PLN względem CHF, więc wzrost stóp w Szwajcarii miałby bezpośrednie (bardzo niekorzystne) przełożenie na wysokość rat ich kredytów, a co za tym idzie także na ich płynność finansową i stopień spłacalności kredytów. Ponieważ tego rodzaju kredytów jest bardzo dużo (~700 tys.), to problemy w ich spłacie bardzo znacząco zaważyłby na polskim rynku mieszkaniowym - po pierwsze przez windykacje takich kredytów i licytacje mieszkań, a po drugie wywołałyby spory kryzys w polskim(?) sektorze bankowym.

Pamiętajmy, że najlepsze interesy robi się wtedy, kiedy na ulicach leje się krew. Problemy dużej grupy kredytobiorców frankowych spowodowałyby nagłe zwiększenie podaży na rynku mieszkaniowym. Podaży, która i bez tego jest bardzo duża, przy nadal słabym popycie (pomijając chwilowo rynek pierwotny). Dodatkowo w mediach wytworzyłaby się bardzo niekorzystna aura wokół kredytów i być może do świadomości szerszej grupy ludzi dotarłyby konsekwencje zaciągania wieloletnich kredytów ze zmiennym oprocentowaniem. Wszystko to musiałoby spowodować zauważalny spadek cen, który jeszcze spotęgowałby problemy.

Dodatkowo, do roku 2017 raczej nie wejdziemy do strefy Euro (jeśli oczywiście ona dotrwa do tego czasu), co mogłoby się przełożyć na obniżenie kosztu kredytu w Polsce. W momencie, w którym (nie daj Boże) będziemy wchodzić do strefy Euro (rok 2019?) możemy właśnie doświadczyć czasu, w którym stopy staną się niższe po dłuższym okresie stóp wyższych (czyli nasz najlepszy moment na zakup z punktu widzenia stóp procentowych).

Być może nawet większy wpływ na rynek niż stopy procentowe będzie miała Rekomendacja SIII, która od 2017 roku wprowadzi wymóg posiadania minimum 20% wkładu własnego przy zaciąganiu kredytu (zobaczymy, jak w praktyce będzie wyglądała możliwość ubezpieczenia brakującego wkładu). Do końca zeszłego roku udział nowo udzielanych kredytów z wkładem mniejszym niż 20% solidnie przekraczał 50% puli. W drugim kwartale tego roku zobaczymy, co zmienił wymóg 5-procentowego wkładu. Ale dopiero wymaganie 20% wkładu może naprawdę solidnie zachwiać rynkiem - w końcu zorganizowanie 80 tys. w gotówce na 2-pokojowego mieszkanie w Warszawie to byłoby nie lada wyzwanie.

Dojrzewanie portfela kredytów. To bardzo ładne określenie oznacza w skrócie, że kredyty zaczynają się psuć (kolejna piękna nazwa) po mniej więcej 7 latach od momentu ich zaciągnięcia. Psuć, czyli... coraz większa część z nich przestaje być spłacana. W sytuacji aktualnie niskich stóp procentowych wartość ta ulegnie pewnie lekkiemu wydłużeniu i przesunie się w czasie do momentu pierwszych zauważalnych podwyżek stóp. Dodatkowo, powoli zaczną się kończyć dopłaty w programie RnS, co spowoduje wzrost wysokości raty nawet o 40% - część kredytobiorców pewnie nie udźwignie tego ciężaru, więc pozostaje pytanie, czy ludzie ci zostaną pozostawieni sami sobie, czy może rząd spróbuje "zachęcić" pozostałych podatników, aby ich poratowali swoim groszem. Przypomnijmy, że największej liczby kredytów udzielano w latach 2007-2008 (dla Rns były to lata 2011-2012), więc wkrótce powinniśmy zobaczyć pierwsze objawy owego "dojrzewania" portfela. Jeśli to wszystko zejdzie się w czasie z wyższymi stopami procentowymi, to kulminację niekorzystnych zjawisk zobaczymy właśnie w okolicach 2020 roku (kiedy do "zwyczajnych" kredytobiorców z problemami dołączą ci z Rns). Pamiętajmy, że wcześniej "wyłożą" się kredytobiorcy frankowi - dołączający do nich złotówkowcy spowodują przedłużenie i nasilenie się problemu (jeszcze większa podaż mieszkań, poprzez wzrost liczby licytacji, spowoduje dalsze spadki cen i wstrzymanie akcji kredytowej, bo kto chciałby udzielać kredytu zabezpieczonego aktywem, którego wartość spada?). Wszystko to oczywiście przy założeniu, że do tego czasu stopy procentowe zauważalnie wzrosną. Ale nawet i bez tego, zobaczylibyśmy tego rodzaju problemy - tylko skala byłaby mniejsza.

Koniec Mdm. Wg zapewnień rządu, Mdm ma być ostatnim programem wspierania mieszkań własnościowych w Polsce (czyli ostatnim programem wsparcia dla deweloperów). O ile z definicji nie wierzymy w żadne zapewnienia rządu, o tyle w takie akurat jesteśmy skłonni uwierzyć, bo kiedy program się zakończy (w roku 2018), w budżecie może już zupełnie nie być pieniędzy na sterowanie rynkiem mieszkaniowym (tak, jak teraz nie ma już pieniędzy na subsydiowanie rynku wtórnego, z czym mieliśmy do czynienia jeszcze w Rns). Koniec tego programu będzie częścią większej całości, czyli ogólnego kryzysu finansów publicznych w Polsce. Już teraz, kiedy przodujemy w Europie pod względem wzrostu ;) rząd musi przejmować przyszłe emerytury obywateli, aby tylko dotrwać do kolejnych wyborów (inna sprawa, że przejęcie obligacji z OFE to w praktyce tylko zabieg księgowy). Niespecjalnie widać, skąd mogłoby przyjść ożywienie w polskiej (ale i nie tylko) gospodarce - wszędzie dominuje wysokie zadłużenie, permanentny deficyt budżetowy i bezrobocie, którego statystyki poprawia się zmieniając definicję albo zniechęcając do rejestrowania się w urzędach pracy. Sensownych reform (a la JKM :) wciąż brak, dlatego sytuacja finansowa Polski będzie się pogarszać, a gwoździem do trumny okaże się system ubezpieczeń społecznych, który z roku na rok notuje coraz większy deficyt (nie jest to oczywiście dziwne, skoro spada liczba ludzi młodych, a rośnie liczba starszych). Około roku 2020 na emeryturze będzie już praktycznie cały powojenny wyż demograficzny, a dodatkowo taka struktura wiekowa ludności wymagała będzie znacznego wzrostu nakładów na służbę zdrowia (określenie "służba zdrowia" w polskich warunkach jest wyjątkowo nietrafione, ale niech będzie). Ponieważ już teraz rząd łapie się sztuczek księgowych i usuwa kolejne progi zadłużenia, aby się wszystko od razu nie zawaliło, to nie wydaje się możliwe, aby dało się tego rodzaju strategię prowadzić skutecznie za kilka lat. Polska jest niestety bankrutem i nie ma od tego ucieczki, a podstawowym zapalnikiem naszego lokalnego kryzysu wydaje się być właśnie system emerytalny. Do czego na rynku mieszkaniowym prowadzą problemy finansowe państwa pokazują chociażby przykłady Grecji, Cypru, czy Hiszpanii, które przodują w Europie pod względem szybkości spadków cen mieszkań (i to mimo praktycznie zerowych stóp procentowych!).

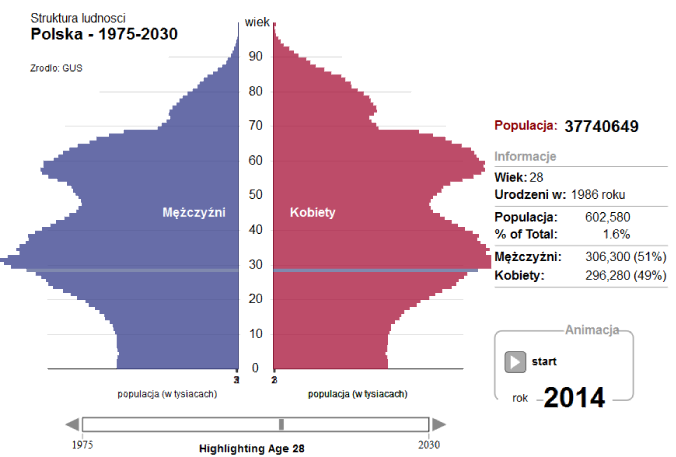

Na koniec zostawiliśmy to, o czym wspominaliśmy już nieco w poprzednich punktach. Demografia. Rzućmy okiem na strukturę wiekową ludności w Polsce wg GUS w wybranych latach (wybraliśmy sobie wiek 28 lat jako najbardziej interesujący z punktu widzenia rynku mieszkaniowego):

Na początek rok 2003, czyli sam początek bańki mieszkaniowej. Widzimy tu bardzo obiecującą z punktu widzenia cen mieszkań strukturę wiekową. Ludzie w wieku 28 lat to jeden z bardziej licznych roczników, a dodatkowo roczniki nieco młodsze stanowią najbardziej liczną grupę. Widać, że w najbliższym czasie będzie rosła liczba klientów zarówno na kupno (osoby w wieku 25-35 lat), jak i na wynajem (wiek 19-24 lata).

Dodatkowo, liczebność starszych roczników jest bardzo niewielka, więc nie ma obawy, że wkrótce rynek mieszkań zaleją lokale "z odzysku".

Z punktu widzenia kupna mieszkania sytuacja idealna. Jeśli do tego dołożymy fakt, że kredyty mieszkaniowe praktycznie w tej chwili nie istnieją, a zaraz zaczną istnieć (i to na jaką skalę!), to lepszego momentu w historii na zakup nigdy nie było.

W szczytowej fazie bańki interesujący nas rocznik (28 lat) jest jeszcze bardziej liczny niż w 2003 roku. W ogóle cały przedział wiekowy 25-35 bije rekordy, co w połączeniu z ultra łatwo dostępnym kredytem we frankach powoduje, że klienci dosłownie walą drzwiami i oknami, windując ceny do kosmicznych poziomów. Jednocześnie widać, że osoby w wieku lekko powyżej 20 lat to najbardziej liczne roczniki, co z kolei przekłada się na rekordową liczbę studentów, a więc i rekordowe stawki wynajmu mieszkań. Gdyby nie nagły wybuch kryzysu finansowego i znaczne ograniczenie akcji kredytowej (głównie walutowej) polska bańka mieszkaniowa pociągnęłaby spokojnie jeszcze kilka lat bez żadnej zadyszki.

W roku 2011 akcja kredytowa już się ustabilizowała (znowu na całkiem wysokim poziomie) i ceny nie bardzo chciały dalej spadać (przy wydatnym wsparciu podatników w postaci Rns i kolejnych modyfikacjach mnożnika, które miały właśnie zapobiec spadkom). Interesujący nas rocznik 28-latków osiągnął historyczny rekord liczebności (prawie 700 tys. osób). Widać, że sytuacja na rynku mieszkaniowym jeszcze nie jest zła (potencjalnych klientów nadal bardzo dużo), ale ewidentnie mamy do czynienia z przesileniem. Zwłaszcza w przypadku młodszych roczników, których liczebność bardzo szybko spada - spada liczba studentów, a co za tym idzie zaczynają powoli spadać także stawki wynajmu mieszkań (nawet może nie tak bardzo bezpośrednio przez zmniejszanie ceny, ale bardziej przez poprawę standardu dostępnych mieszkań).

Tak, czy inaczej, dla uważnego obserwatora rynku to ostatni dzwonek na sprzedaż mieszkania, jeśli ktoś się z takim zamiarem nosił.

W 2014 roku sytuacja na rynku jest już zdecydowanie gorsza (oczywiście z punktu widzenia tego, kto chciałby mieszkanie sprzedać/wynająć). Nasz interesujący rocznik zmniejszył swoją liczebność o ponad 10%, a najbardziej liczne roczniki przekroczyły 30-tkę. Coraz lepiej widać, że liczba klientów na zakup pierwszego mieszkania będzie bardzo szybko spadać.

Z wynajmem podobnie... z tym, że tu liczba klientów nie dość, że będzie spadać, to... już właściwie bardzo spadła. Dodatkowo zauważmy, jak rośnie liczebność starszych roczników - osób w wieku 60 lat jest pierwszy raz więcej niż tych w wieku 28 lat (i to oni właśnie wkrótce przejdą na emeryturę, co spowoduje "bankructwo" ZUSu).

Tak, czy inaczej, jacyś tam klienci nadal na rynku są i to już zdecydowanie ostatni moment na sprzedaż (zwłaszcza, że mamy jeszcze bardzo niskie stopy procentowe). Kto szybko nie sprzeda, ten przegra życie ;)

To nasz pierwszy w miarę sensowny moment na kupno mieszkania. Liczebność 28-latków już o ponad 20% mniejsza niż w fazie szczytowej. Liczebność studentów zbliża się do minimum, więc i wynajem mieszkania jest coraz tańszy. Najbardziej liczne są roczniki w okolicach 35-lat, z których pewnie większość jest już zakredytowana, co przy spadających cenach raczej nie wróży większości z nich rychłego powrotu na rynek mieszkaniowy (chyba że w wyniku licytacji komorniczej ;)

Większość pokolenia powojennego wyżu demograficznego już na emeryturze, wzrasta liczebność roczników starszych (70+), co powoduje, że nie jest to jeszcze najlepszy (z punktu widzenia demograficznego) moment na kupno. Ponieważ to pokolenie w większości posiada mieszkania i to bez kredytu, odejście ich do lepszego świata spowoduje znaczny wzrost podaży na rynku (nawet mimo wprowadzenia ustawy o odwróconym kredycie hipotecznym - firmy/banki przejmujące mieszkania po starszych osobach też będą musiały je sprzedać lub wynająć).

Zauważmy jeszcze, że (zachowując aktualne tempo budowania domów/mieszkań) w 2017 roku będziemy mieli ich o jakieś 450 tys. więcej niż obecnie, co przy aktualnie brakujących wg deweloperów/pośredników 700 tys. mieszkań spowoduje, że będziemy już blisko punktu równowagi ;) My oczywiście mamy na temat brakujących mieszkań "nieco" inne zdanie, ale deweloperzy jakoś nas słuchać nie chcą ;)

Nasz dobry (chociaż nadal jeszcze nie najlepszy) moment na kupno. Rocznik 28-latków jest już o 30% mniej liczny niż w szczycie (ale nadal będzie szybko spadał).

Jeśli państwo miało zbankrutować, to już to zrobiło. Jeśli kredytobiorcy walutowi (i nie tylko) mieli się wyłożyć, to też już to zrobili.

Liczba studentów ustabilizowała się na niskim poziomie (mniej więcej 1/3 niższym niż w szczytowej fazie z okolicy 2008 roku), więc wynajem musi być w miarę tani, co powinno się przełożyć także na ceny sprzedaży. Z punktu widzenia kupna nadal "zagrożeniem" są roczniki pomiędzy 60 a 70 lat.

W stosunku do roku 2014 mamy już o jakieś 900 tys. mieszkań/domów więcej, więc już chyba nawet Bartek T. nie twierdzi, że mieszkań w Polsce nadal brakuje ;)

A wielka płyta, skoro stała nierzadko ponad 50 lat, raczej przetrwała też kolejne 6.

I wreszcie jest! Nasz najlepszy moment na kupno z punktu widzenia demografii :) Padło na rok 2029, bo to ostatni dostępny w narzędziu GUS (gdyby nie to, okazałoby się, że każdy kolejny rok jest jeszcze lepszy!). Liczebność potencjalnych klientów na kupno mieszkania to już tylko połowa wartości ze szczytu. Widzimy też pewne zmniejszenie się słupków z rocznikami starszymi - na rynek trafiło więc już całkiem sporo pozostawionych przez nich mieszkań. Studentów mało, klientów na kupno też mało, przy aktualnym poziomie budowania mamy już 2,2mln więcej mieszkań/domów niż teraz ;) A wielka płyta pewnie nadal stoi ;)

Patrząc jednak na strukturę wiekową widać, że nie trzeba się spieszyć, bo za jakiś czas sytuacja do kupna będzie jeszcze lepsza. Bardzo liczne roczniki powyżej 70 lat spowodują, że na rynek jeszcze długo będzie napływała szeroka fala mieszkań "z odzysku", a niepokojąco mało liczne roczniki poniżej 10 lat pokazują, że przed nami kolejna odsłona kryzysu demograficznego. W końcu w roku 2029 liczba Polaków wyniesie 36 mln, a wg niektórych szacunków w 2050 roku będzie to już tylko 32(!) mln - i wtedy mieszkania będą już praktycznie za darmo :) Chociaż tak długo chyba nie warto czekać ;)

Podsumowując... w dzisiejszym wpisie staraliśmy się zgadnąć, kiedy będzie dobry moment na kupno mieszkania. Wydaje się nam, że ten moment nadal nie nadszedł - chociażby dlatego, że kupowanie mieszkań w czasach niskich stóp procentowych to strategiczny błąd. Do tego dochodzą wprowadzane systematycznie ograniczenia w dostępności kredytu (rekomendacja SIII) oraz nieuchronny wzrost stóp procentowych. Na to wszystko nakłada się pogarszająca się sytuacja finansowa państwa, która załamie się wraz z przejściem na emeryturę roczników powojennego wyżu demograficznego. Oczekiwane (wraz z podwyżkami stóp) problemy kredytobiorców (głównie, ale nie tylko, walutowych) potęgują obawy o przyszłe problemy. Zakładając coś, co wydaje się nam najbardziej prawdopodobnym scenariuszem (wzrost stóp w perspektywie 2-3 lat) i pomijając to, co wydaje się być prawdopodobne, ale jednocześnie postawiłoby pod znakiem zapytania całe dzisiejsze rozumowanie (upadek światowego systemu finansowego), obstawiamy, że całkiem dobrym momentem na kupno własnego mieszkania w Polsce będą dopiero okolice roku 2020 (dodatkowo, jeśli grozi nam wejście do strefy Euro i związany z tym spadek stóp procentowych, to powinno to nastąpić właśnie w tej okolicy). Jeśli komuś się bardziej spieszy, to niezła wydaje się być też sytuacja od roku 2017 (stopy już raczej wyżej + rekomendacja SIII). A jeśli się komuś nie spieszy, to polecamy rok 2029, a jeszcze bardziej coś bliżej 2040 - wtedy większość obecnych kredytobiorców spłaci swoje 30-letnie kredyty, a ci, co ich nie wzięli, kupią po prostu mieszkania "za darmo" :)

Patrząc na to wszystko jeszcze bardziej ogólnie... trudno będzie przegapić dobry moment na kupno w kraju takim, jak Polska, w którym kierunek wyznaczony przez demografię jest tylko jeden. Każdy następny rok wydaje się być lepszy niż poprzedni - trzeba tylko obserwować dostępność/cenę kredytu i wybrać taki moment, w którym kredyt jest od dłuższego czasu słabo dostępny. A o kupowaniu mieszkań w celach inwestycyjnych, to radziłbym w naszych warunkach w ogóle zapomnieć. Pewnie będą jeszcze jakieś cykle na tym rynku, ale dramatyczna demografia nie pozwoli specjalnie rozwinąć skrzydeł żadnej kolejnej bańce.

W to, że mieszkania warto kupować, nigdy nie wątpiliśmy. Jakby nie było, dekrety w stylu Bieruta, nacjonalizujące tego rodzaju prywatny majątek to jednak wybitna rzadkość, w przeciwieństwie do nacjonalizacji majątku w innej postaci. Zobaczmy, że wciąż mamy do czynienia z inflacją, która jest de facto ukrytym opodatkowaniem całego dostępnego pieniądza, poprzez realne pomniejszanie jego wartości. Inflację oczywiście się ukrywa przez stosowanie wskaźników CPI z wykorzystaniem odpowiedniego koszyka, w którym to chociażby elektronika oraz odzież/obuwie tanieją zawsze, a jakoś butów Nike'a, czy telewizorów 3D nadal nigdzie za darmo dostać nie można ;) Nie bez przyczyny inflacja liczona "koszykami" sprzed 30 lat jest znacznie wyższa od oficjalnej i jest jej dużo bliżej do realnego wzrostu podaży pieniądza, liczonego agregatami w stylu M3.

Poza tego rodzaju ukrytymi formami pozbawiania pieniędzy (siły nabywczej) obywateli, mamy jeszcze techniki zdecydowanie bardziej bezpośrednie. Nie tak dawno doszło przecież do spektakularnej grabieży depozytów bankowych na Cyprze - wiele wskazuje na to, że był to poligon doświadczalny przed zastosowaniem tego rodzaju rozwiązania na szerszą skalę. Do tego m. in. zmierza forsowana w UE unia bankowa - zamiast "ratowania" banków przez podatników (bail-out), będziemy mieli do czynienia z pokrywaniem strat banków przez akcjonariuszy, właścicieli obligacji oraz oczywiście przez depozytariuszy, bo kapitały własne banków do pokrycia strat zdecydowanie nie wystarczą (bail-in). Sprawa wydaje się być przesądzona, bo w wyniku światowego kryzysu (który nadal trwa), banki wygenerowały tak duże straty, że nie podniosą się z nich o własnych siłach. Dodatkowo, kryzys zadłużenia w strefie Euro, który na chwilę został zażegnany działaniami EBC, zapewniającymi w praktyce skupowanie obligacji euro-bankrutów przez bank centralny, musi powrócić ze względu na skalę zadłużenia poszczególnych państw (prawie w każdym europejskim kraju zadłużenie w relacji do PKB nadal rośnie). Banki są posiadaczami ogromnej ilości obligacji państwowych, więc w razie niewypłacalności jakiegoś większego kraju (np. Hiszpanii), część z nich będzie musiała zbankrutować, a to oznacza przejęcie znaczącej części depozytów (chociaż trudno tu mówić o "przejęciu" w ścisłym znaczeniu tego słowa, skoro te depozyty już zostały "zmarnowane").

W takiej sytuacji posiadanie mieszkania, czy innej nieruchomości kupionej w rozsądnej cenie, wydaje się być dużo bezpieczniejszym rozwiązaniem niż posiadanie jakiegoś wirtualnego zapisu w systemie bankowym, który to zapis można w dowolnej chwili uznać za nieistniejący i który sam w sobie systematycznie traci wartość (wskutek inflacji). Dodatkowo, gdzieś przecież mieszkać trzeba, więc posiadanie mieszkania może być sensownym połączeniem przyjemnego z pożytecznym.

Dlatego też, co niektórym czytelnikom może wydawać się dosyć dziwne, jesteśmy wielkimi zwolennikami posiadania nieruchomości (ewentualnie innego dobra "trwałego"). Problem tylko w tym, aby ta nieruchomość nie wygenerowała nam większych strat niż inne formy "przechowywania majątku". W chwili obecnej tak właśnie niestety jest - ceny spadają, co jest problemem dla tych, którzy chcieliby zamienić gotówkę na mieszkanie (chociaż ostatnio, wskutek znacznej obniżki stóp i ostatniej szansy na kredyt z LTV100% proces ten przekształcił się w ubóstwianą w mediach "stabilizację"). Wynajem jest najczęściej nadal tańszą opcją niż "kupno na kredyt" (napisanie tego bzdurnego określenia zawsze przychodzi mi z niemałym wysiłkiem ;) i to jest problemem dla tych, którzy gotówki nie mają.

Jednak taka sytuacja nie będzie trwała wiecznie i kiedyś mieszkanie najpewniej warto będzie kupić. W typ wpisie pobawimy się trochę w przewidywanie przyszłości i spróbujemy odpowiedzieć, kiedy (w naszej ocenie) nadejdzie w miarę sensowny moment na kupno (oczywiście z zastrzeżeniem, że prawie na pewno jesteśmy w mniejszym lub większym błędzie).

Na początek krótkie przypomnienie podstawowych czynników, które decydują o tym, czy moment kupna mieszkania uznajemy za atrakcyjny - jeśli ktoś ma ochotę na więcej szczegółów, to zapraszam do dwóch starszych wpisów):

Czy w Polsce mieszkania są drogie?

Kiedy kupię mieszkanie?

1. Cena metra kwadratowego w relacji do średniej pensji netto w regionie - wartości od 1 w górę uznajemy za sensowny moment na kupno.

2. Stopa zwrotu z wynajmu mieszkania - wartość podchodząca pod 8% sugeruje, że jest to dobry moment na zakup pod wynajem; w związku z tym także dobry moment na zakup na własne potrzeby.

3. Relacja kosztów kredytu do dochodów - za maksymalną wartość kredytu, którą uznaje się za bezpieczną, przyjmuje się 3-krotność rocznych dochodów. Dodatkowo, wysokość raty nie powinna przekraczać 1/4 naszych miesięcznych dochodów. Tu oczywiście należy wziąć poprawkę na aktualną wysokość stóp procentowych (przy niskich stopach te wartości powinny być niższe) oraz na to, że tego rodzaju szacunki odnoszą się do stabilnych i rozwiniętych rynków (Polska chyba jeszcze takim nie jest).

4. Cena sprzedaży w odniesieniu do kosztów budowy - jeśli cena mieszkania deweloperskiego jest wyższa od łącznych kosztów budowy powiększonych o 20% uznajemy, że jest drogo. Tu należy być nieco ostrożnym, bo czasem ciężko określić, jakie właściwie są koszty budowy (zwłaszcza, jak się posłucha opinii deweloperów, albo ich doradców).

5. Wysokość stóp procentowych - niestety nadal się nie zanosi, aby w sensownym czasie kredyty ze zmienny oprocentowaniem ustąpiły pola kredytom z oprocentowaniem stałym. Dlatego też za strategicznie zły moment uznajemy ten, w którym stopy są od dłuższego czasu niskie, a za dobry ten, w którym stopy są od dłuższego czasu wysokie (najlepszy moment jest wtedy, kiedy stopy były długo wysokie, a zapowiada się na ich dłuższe obniżki, co z reguły oznacza... jakiś większy kryzys). To samo dotyczy ogólnej dostępności kredytu - dłuższy czas słabej dostępności kredytu przy zapowiedziach znacznego zwiększenia jego dostępności to najlepszy moment na zakupy.

6. Demografia - kredyty kredytami, ceny cenami, ale ostatecznie mieszkania kupują/wynajmują ludzie, dlatego dobry moment na kupno jest wtedy, kiedy struktura wiekowa ludności sugeruje, że liczba "chętnych" na mieszkanie (co z reguły oznacza osoby wkraczające w dorosłość) będzie rosła, a jednocześnie nie będzie rosła liczba "niechętnych" do posiadania mieszkania (czyli umierających). Pewną szczególną grupą ludności, na którą warto zwracać uwagę, są studenci - to oni stanowią ogromną "siłę" na rynku wynajmu i to oni będą potem klientami na kupno mieszkań.

7. Ogólna sytuacja na rynku - z reguły bardzo słabym momentem na kupno jest ten, w którym robią to wszyscy. Siłą rzeczy jest wtedy największa konkurencja (wśród kupujących), co podnosi ceny i utrudnia kupno mieszkania, jak najlepiej spełniającego nasze potrzeby. Przy okazji, całkowicie odrzucamy opcję kupowania obietnicy wybudowania mieszkania w cenie pełnoprawnego mieszkania (czyli kupno tzw. "dziury w ziemi"). Dobrze jest też mieć jako takie pojęcie na temat ogólnej sytuacji gospodarczej (co najmniej swojego kraju) - ten element także ma spore przełożenie na sytuację rynku mieszkaniowego.

Skoro wiemy już, jakie czynniki musimy przeanalizować, czas odpowiedzieć na tytułowe pytanie z wpisu - kiedy w takim razie warto będzie kupić mieszkanie?

Oczywiście odpowiedzi udzielamy pod warunkiem, że nie dojdzie do jakichś dramatycznych okoliczności typu większa wojna, albo upadek całego systemu finansowego (przy czym to drugie wydaje się być bardzo prawdopodobne... w związku z tym rozstrzyganie całego dzisiejszego dylematu jest zupełnie bez sensu, ale skoro już tyle wpisu napisaliśmy, to jednak odpowiemy ;)

Naszym zdaniem (które prawie na pewno z nieznanych nam na razie powodów jest błędne) całkiem sensownym momentem na kupno będą okolice roku 2020, a jeszcze lepszym rok 2030 :) I w tym momencie przypominają mi się słowa jednego z komentujących na blogu: "Jak powiem żonie, że mamy czekać z kupnem mieszkania już tylko kilkanaście lat, to mnie zaje*** " ;)

Jeśli ktoś jest bardziej niecierpliwy, to wydaje się, że powinien zacząć rozglądać się za mieszkaniem w okolicach roku 2017 (czyli już niedługo ;)

Dlaczego akurat 2017 lub 2020 rok?

Po pierwsze stopy procentowe. W poprzednim wpisie zastanawialiśmy się, kiedy one wzrosną. Jeśli stanie się tak, jak przewidują członkowie amerykańskiego FOMC (czyli w praktyce Fed), stopy (z aktualnego "zera") powinny zacząć rosnąć w przyszłym roku, aby w 2016 osiągnąć poziom 2-3% (i rosnąć dalej). W Polsce stopy będą wyższe niż w USA, więc i u nas powinniśmy zobaczyć jakieś normalne poziomy (oczywiście przewidywanie wysokości stóp procentowych to bardzo śliska sprawa - zwłaszcza w obecnych czasach walki z wyimaginowaną deflacją). Zakładając jednak, że stopy wzrosną zgodnie z przewidywaniami, rok 2017 może być momentem na osiągnięcie stosunkowo wysokich wartości. Dalsze lata mają więc szansę być czasem, w którym w miarę wysokie stopy obowiązywać będą już od "dłuższego" czasu - to jest bardzo ważne, bo rynek nieruchomości ma sporą bezwładność i reaguje na tego rodzaje zmiany czasem z kilkuletnim opóźnieniem.

Jeśli stopy (na całym świecie) naprawdę zaczną rosnąć, to w trudnym położeniu znajdą się kredytobiorcy walutowi (głównie frankowi). Raczej nie zapowiada się na znaczne umocnienie PLN względem CHF, więc wzrost stóp w Szwajcarii miałby bezpośrednie (bardzo niekorzystne) przełożenie na wysokość rat ich kredytów, a co za tym idzie także na ich płynność finansową i stopień spłacalności kredytów. Ponieważ tego rodzaju kredytów jest bardzo dużo (~700 tys.), to problemy w ich spłacie bardzo znacząco zaważyłby na polskim rynku mieszkaniowym - po pierwsze przez windykacje takich kredytów i licytacje mieszkań, a po drugie wywołałyby spory kryzys w polskim(?) sektorze bankowym.

Pamiętajmy, że najlepsze interesy robi się wtedy, kiedy na ulicach leje się krew. Problemy dużej grupy kredytobiorców frankowych spowodowałyby nagłe zwiększenie podaży na rynku mieszkaniowym. Podaży, która i bez tego jest bardzo duża, przy nadal słabym popycie (pomijając chwilowo rynek pierwotny). Dodatkowo w mediach wytworzyłaby się bardzo niekorzystna aura wokół kredytów i być może do świadomości szerszej grupy ludzi dotarłyby konsekwencje zaciągania wieloletnich kredytów ze zmiennym oprocentowaniem. Wszystko to musiałoby spowodować zauważalny spadek cen, który jeszcze spotęgowałby problemy.

Dodatkowo, do roku 2017 raczej nie wejdziemy do strefy Euro (jeśli oczywiście ona dotrwa do tego czasu), co mogłoby się przełożyć na obniżenie kosztu kredytu w Polsce. W momencie, w którym (nie daj Boże) będziemy wchodzić do strefy Euro (rok 2019?) możemy właśnie doświadczyć czasu, w którym stopy staną się niższe po dłuższym okresie stóp wyższych (czyli nasz najlepszy moment na zakup z punktu widzenia stóp procentowych).

Być może nawet większy wpływ na rynek niż stopy procentowe będzie miała Rekomendacja SIII, która od 2017 roku wprowadzi wymóg posiadania minimum 20% wkładu własnego przy zaciąganiu kredytu (zobaczymy, jak w praktyce będzie wyglądała możliwość ubezpieczenia brakującego wkładu). Do końca zeszłego roku udział nowo udzielanych kredytów z wkładem mniejszym niż 20% solidnie przekraczał 50% puli. W drugim kwartale tego roku zobaczymy, co zmienił wymóg 5-procentowego wkładu. Ale dopiero wymaganie 20% wkładu może naprawdę solidnie zachwiać rynkiem - w końcu zorganizowanie 80 tys. w gotówce na 2-pokojowego mieszkanie w Warszawie to byłoby nie lada wyzwanie.

Dojrzewanie portfela kredytów. To bardzo ładne określenie oznacza w skrócie, że kredyty zaczynają się psuć (kolejna piękna nazwa) po mniej więcej 7 latach od momentu ich zaciągnięcia. Psuć, czyli... coraz większa część z nich przestaje być spłacana. W sytuacji aktualnie niskich stóp procentowych wartość ta ulegnie pewnie lekkiemu wydłużeniu i przesunie się w czasie do momentu pierwszych zauważalnych podwyżek stóp. Dodatkowo, powoli zaczną się kończyć dopłaty w programie RnS, co spowoduje wzrost wysokości raty nawet o 40% - część kredytobiorców pewnie nie udźwignie tego ciężaru, więc pozostaje pytanie, czy ludzie ci zostaną pozostawieni sami sobie, czy może rząd spróbuje "zachęcić" pozostałych podatników, aby ich poratowali swoim groszem. Przypomnijmy, że największej liczby kredytów udzielano w latach 2007-2008 (dla Rns były to lata 2011-2012), więc wkrótce powinniśmy zobaczyć pierwsze objawy owego "dojrzewania" portfela. Jeśli to wszystko zejdzie się w czasie z wyższymi stopami procentowymi, to kulminację niekorzystnych zjawisk zobaczymy właśnie w okolicach 2020 roku (kiedy do "zwyczajnych" kredytobiorców z problemami dołączą ci z Rns). Pamiętajmy, że wcześniej "wyłożą" się kredytobiorcy frankowi - dołączający do nich złotówkowcy spowodują przedłużenie i nasilenie się problemu (jeszcze większa podaż mieszkań, poprzez wzrost liczby licytacji, spowoduje dalsze spadki cen i wstrzymanie akcji kredytowej, bo kto chciałby udzielać kredytu zabezpieczonego aktywem, którego wartość spada?). Wszystko to oczywiście przy założeniu, że do tego czasu stopy procentowe zauważalnie wzrosną. Ale nawet i bez tego, zobaczylibyśmy tego rodzaju problemy - tylko skala byłaby mniejsza.

Koniec Mdm. Wg zapewnień rządu, Mdm ma być ostatnim programem wspierania mieszkań własnościowych w Polsce (czyli ostatnim programem wsparcia dla deweloperów). O ile z definicji nie wierzymy w żadne zapewnienia rządu, o tyle w takie akurat jesteśmy skłonni uwierzyć, bo kiedy program się zakończy (w roku 2018), w budżecie może już zupełnie nie być pieniędzy na sterowanie rynkiem mieszkaniowym (tak, jak teraz nie ma już pieniędzy na subsydiowanie rynku wtórnego, z czym mieliśmy do czynienia jeszcze w Rns). Koniec tego programu będzie częścią większej całości, czyli ogólnego kryzysu finansów publicznych w Polsce. Już teraz, kiedy przodujemy w Europie pod względem wzrostu ;) rząd musi przejmować przyszłe emerytury obywateli, aby tylko dotrwać do kolejnych wyborów (inna sprawa, że przejęcie obligacji z OFE to w praktyce tylko zabieg księgowy). Niespecjalnie widać, skąd mogłoby przyjść ożywienie w polskiej (ale i nie tylko) gospodarce - wszędzie dominuje wysokie zadłużenie, permanentny deficyt budżetowy i bezrobocie, którego statystyki poprawia się zmieniając definicję albo zniechęcając do rejestrowania się w urzędach pracy. Sensownych reform (a la JKM :) wciąż brak, dlatego sytuacja finansowa Polski będzie się pogarszać, a gwoździem do trumny okaże się system ubezpieczeń społecznych, który z roku na rok notuje coraz większy deficyt (nie jest to oczywiście dziwne, skoro spada liczba ludzi młodych, a rośnie liczba starszych). Około roku 2020 na emeryturze będzie już praktycznie cały powojenny wyż demograficzny, a dodatkowo taka struktura wiekowa ludności wymagała będzie znacznego wzrostu nakładów na służbę zdrowia (określenie "służba zdrowia" w polskich warunkach jest wyjątkowo nietrafione, ale niech będzie). Ponieważ już teraz rząd łapie się sztuczek księgowych i usuwa kolejne progi zadłużenia, aby się wszystko od razu nie zawaliło, to nie wydaje się możliwe, aby dało się tego rodzaju strategię prowadzić skutecznie za kilka lat. Polska jest niestety bankrutem i nie ma od tego ucieczki, a podstawowym zapalnikiem naszego lokalnego kryzysu wydaje się być właśnie system emerytalny. Do czego na rynku mieszkaniowym prowadzą problemy finansowe państwa pokazują chociażby przykłady Grecji, Cypru, czy Hiszpanii, które przodują w Europie pod względem szybkości spadków cen mieszkań (i to mimo praktycznie zerowych stóp procentowych!).

Na koniec zostawiliśmy to, o czym wspominaliśmy już nieco w poprzednich punktach. Demografia. Rzućmy okiem na strukturę wiekową ludności w Polsce wg GUS w wybranych latach (wybraliśmy sobie wiek 28 lat jako najbardziej interesujący z punktu widzenia rynku mieszkaniowego):

Na początek rok 2003, czyli sam początek bańki mieszkaniowej. Widzimy tu bardzo obiecującą z punktu widzenia cen mieszkań strukturę wiekową. Ludzie w wieku 28 lat to jeden z bardziej licznych roczników, a dodatkowo roczniki nieco młodsze stanowią najbardziej liczną grupę. Widać, że w najbliższym czasie będzie rosła liczba klientów zarówno na kupno (osoby w wieku 25-35 lat), jak i na wynajem (wiek 19-24 lata).

Dodatkowo, liczebność starszych roczników jest bardzo niewielka, więc nie ma obawy, że wkrótce rynek mieszkań zaleją lokale "z odzysku".

Z punktu widzenia kupna mieszkania sytuacja idealna. Jeśli do tego dołożymy fakt, że kredyty mieszkaniowe praktycznie w tej chwili nie istnieją, a zaraz zaczną istnieć (i to na jaką skalę!), to lepszego momentu w historii na zakup nigdy nie było.

W szczytowej fazie bańki interesujący nas rocznik (28 lat) jest jeszcze bardziej liczny niż w 2003 roku. W ogóle cały przedział wiekowy 25-35 bije rekordy, co w połączeniu z ultra łatwo dostępnym kredytem we frankach powoduje, że klienci dosłownie walą drzwiami i oknami, windując ceny do kosmicznych poziomów. Jednocześnie widać, że osoby w wieku lekko powyżej 20 lat to najbardziej liczne roczniki, co z kolei przekłada się na rekordową liczbę studentów, a więc i rekordowe stawki wynajmu mieszkań. Gdyby nie nagły wybuch kryzysu finansowego i znaczne ograniczenie akcji kredytowej (głównie walutowej) polska bańka mieszkaniowa pociągnęłaby spokojnie jeszcze kilka lat bez żadnej zadyszki.

W roku 2011 akcja kredytowa już się ustabilizowała (znowu na całkiem wysokim poziomie) i ceny nie bardzo chciały dalej spadać (przy wydatnym wsparciu podatników w postaci Rns i kolejnych modyfikacjach mnożnika, które miały właśnie zapobiec spadkom). Interesujący nas rocznik 28-latków osiągnął historyczny rekord liczebności (prawie 700 tys. osób). Widać, że sytuacja na rynku mieszkaniowym jeszcze nie jest zła (potencjalnych klientów nadal bardzo dużo), ale ewidentnie mamy do czynienia z przesileniem. Zwłaszcza w przypadku młodszych roczników, których liczebność bardzo szybko spada - spada liczba studentów, a co za tym idzie zaczynają powoli spadać także stawki wynajmu mieszkań (nawet może nie tak bardzo bezpośrednio przez zmniejszanie ceny, ale bardziej przez poprawę standardu dostępnych mieszkań).

Tak, czy inaczej, dla uważnego obserwatora rynku to ostatni dzwonek na sprzedaż mieszkania, jeśli ktoś się z takim zamiarem nosił.

W 2014 roku sytuacja na rynku jest już zdecydowanie gorsza (oczywiście z punktu widzenia tego, kto chciałby mieszkanie sprzedać/wynająć). Nasz interesujący rocznik zmniejszył swoją liczebność o ponad 10%, a najbardziej liczne roczniki przekroczyły 30-tkę. Coraz lepiej widać, że liczba klientów na zakup pierwszego mieszkania będzie bardzo szybko spadać.

Z wynajmem podobnie... z tym, że tu liczba klientów nie dość, że będzie spadać, to... już właściwie bardzo spadła. Dodatkowo zauważmy, jak rośnie liczebność starszych roczników - osób w wieku 60 lat jest pierwszy raz więcej niż tych w wieku 28 lat (i to oni właśnie wkrótce przejdą na emeryturę, co spowoduje "bankructwo" ZUSu).

Tak, czy inaczej, jacyś tam klienci nadal na rynku są i to już zdecydowanie ostatni moment na sprzedaż (zwłaszcza, że mamy jeszcze bardzo niskie stopy procentowe). Kto szybko nie sprzeda, ten przegra życie ;)

To nasz pierwszy w miarę sensowny moment na kupno mieszkania. Liczebność 28-latków już o ponad 20% mniejsza niż w fazie szczytowej. Liczebność studentów zbliża się do minimum, więc i wynajem mieszkania jest coraz tańszy. Najbardziej liczne są roczniki w okolicach 35-lat, z których pewnie większość jest już zakredytowana, co przy spadających cenach raczej nie wróży większości z nich rychłego powrotu na rynek mieszkaniowy (chyba że w wyniku licytacji komorniczej ;)

Większość pokolenia powojennego wyżu demograficznego już na emeryturze, wzrasta liczebność roczników starszych (70+), co powoduje, że nie jest to jeszcze najlepszy (z punktu widzenia demograficznego) moment na kupno. Ponieważ to pokolenie w większości posiada mieszkania i to bez kredytu, odejście ich do lepszego świata spowoduje znaczny wzrost podaży na rynku (nawet mimo wprowadzenia ustawy o odwróconym kredycie hipotecznym - firmy/banki przejmujące mieszkania po starszych osobach też będą musiały je sprzedać lub wynająć).

Zauważmy jeszcze, że (zachowując aktualne tempo budowania domów/mieszkań) w 2017 roku będziemy mieli ich o jakieś 450 tys. więcej niż obecnie, co przy aktualnie brakujących wg deweloperów/pośredników 700 tys. mieszkań spowoduje, że będziemy już blisko punktu równowagi ;) My oczywiście mamy na temat brakujących mieszkań "nieco" inne zdanie, ale deweloperzy jakoś nas słuchać nie chcą ;)

Nasz dobry (chociaż nadal jeszcze nie najlepszy) moment na kupno. Rocznik 28-latków jest już o 30% mniej liczny niż w szczycie (ale nadal będzie szybko spadał).

Jeśli państwo miało zbankrutować, to już to zrobiło. Jeśli kredytobiorcy walutowi (i nie tylko) mieli się wyłożyć, to też już to zrobili.

Liczba studentów ustabilizowała się na niskim poziomie (mniej więcej 1/3 niższym niż w szczytowej fazie z okolicy 2008 roku), więc wynajem musi być w miarę tani, co powinno się przełożyć także na ceny sprzedaży. Z punktu widzenia kupna nadal "zagrożeniem" są roczniki pomiędzy 60 a 70 lat.

W stosunku do roku 2014 mamy już o jakieś 900 tys. mieszkań/domów więcej, więc już chyba nawet Bartek T. nie twierdzi, że mieszkań w Polsce nadal brakuje ;)

A wielka płyta, skoro stała nierzadko ponad 50 lat, raczej przetrwała też kolejne 6.

I wreszcie jest! Nasz najlepszy moment na kupno z punktu widzenia demografii :) Padło na rok 2029, bo to ostatni dostępny w narzędziu GUS (gdyby nie to, okazałoby się, że każdy kolejny rok jest jeszcze lepszy!). Liczebność potencjalnych klientów na kupno mieszkania to już tylko połowa wartości ze szczytu. Widzimy też pewne zmniejszenie się słupków z rocznikami starszymi - na rynek trafiło więc już całkiem sporo pozostawionych przez nich mieszkań. Studentów mało, klientów na kupno też mało, przy aktualnym poziomie budowania mamy już 2,2mln więcej mieszkań/domów niż teraz ;) A wielka płyta pewnie nadal stoi ;)

Patrząc jednak na strukturę wiekową widać, że nie trzeba się spieszyć, bo za jakiś czas sytuacja do kupna będzie jeszcze lepsza. Bardzo liczne roczniki powyżej 70 lat spowodują, że na rynek jeszcze długo będzie napływała szeroka fala mieszkań "z odzysku", a niepokojąco mało liczne roczniki poniżej 10 lat pokazują, że przed nami kolejna odsłona kryzysu demograficznego. W końcu w roku 2029 liczba Polaków wyniesie 36 mln, a wg niektórych szacunków w 2050 roku będzie to już tylko 32(!) mln - i wtedy mieszkania będą już praktycznie za darmo :) Chociaż tak długo chyba nie warto czekać ;)

Podsumowując... w dzisiejszym wpisie staraliśmy się zgadnąć, kiedy będzie dobry moment na kupno mieszkania. Wydaje się nam, że ten moment nadal nie nadszedł - chociażby dlatego, że kupowanie mieszkań w czasach niskich stóp procentowych to strategiczny błąd. Do tego dochodzą wprowadzane systematycznie ograniczenia w dostępności kredytu (rekomendacja SIII) oraz nieuchronny wzrost stóp procentowych. Na to wszystko nakłada się pogarszająca się sytuacja finansowa państwa, która załamie się wraz z przejściem na emeryturę roczników powojennego wyżu demograficznego. Oczekiwane (wraz z podwyżkami stóp) problemy kredytobiorców (głównie, ale nie tylko, walutowych) potęgują obawy o przyszłe problemy. Zakładając coś, co wydaje się nam najbardziej prawdopodobnym scenariuszem (wzrost stóp w perspektywie 2-3 lat) i pomijając to, co wydaje się być prawdopodobne, ale jednocześnie postawiłoby pod znakiem zapytania całe dzisiejsze rozumowanie (upadek światowego systemu finansowego), obstawiamy, że całkiem dobrym momentem na kupno własnego mieszkania w Polsce będą dopiero okolice roku 2020 (dodatkowo, jeśli grozi nam wejście do strefy Euro i związany z tym spadek stóp procentowych, to powinno to nastąpić właśnie w tej okolicy). Jeśli komuś się bardziej spieszy, to niezła wydaje się być też sytuacja od roku 2017 (stopy już raczej wyżej + rekomendacja SIII). A jeśli się komuś nie spieszy, to polecamy rok 2029, a jeszcze bardziej coś bliżej 2040 - wtedy większość obecnych kredytobiorców spłaci swoje 30-letnie kredyty, a ci, co ich nie wzięli, kupią po prostu mieszkania "za darmo" :)

Patrząc na to wszystko jeszcze bardziej ogólnie... trudno będzie przegapić dobry moment na kupno w kraju takim, jak Polska, w którym kierunek wyznaczony przez demografię jest tylko jeden. Każdy następny rok wydaje się być lepszy niż poprzedni - trzeba tylko obserwować dostępność/cenę kredytu i wybrać taki moment, w którym kredyt jest od dłuższego czasu słabo dostępny. A o kupowaniu mieszkań w celach inwestycyjnych, to radziłbym w naszych warunkach w ogóle zapomnieć. Pewnie będą jeszcze jakieś cykle na tym rynku, ale dramatyczna demografia nie pozwoli specjalnie rozwinąć skrzydeł żadnej kolejnej bańce.

niedziela, 1 czerwca 2014

Kiedy wzrosną stopy procentowe 103

Wielokrotnie podkreślaliśmy na tym blogu, że rynek mieszkaniowy w ogromnym stopniu zależy od ceny oraz dostępności kredytu - wszak bez kredytu nic by się nie stało, co się stało ;)

Polska nie jest oczywiście pod tym względem żadnym wyjątkiem. Kryzys amerykański także został wywołany sztucznie zaniżanymi przez lata stopami procentowymi, wspieranymi dodatkowo przez quasi-rządowe organizacje typu Fannie Mae i Freddie Mac. Szczególnie niebezpieczny okazał się eksperyment z kredytami subprime (dla "ryzykownych klientów"), które dodatkowo miały zmienne oprocentowanie (na początku niższe, potem wyższe).

Kryzysy w państwach europejskich (najpierw Irlandia, aktualnie Hiszpania, Portugalia, wkrótce pewnie Włochy i Francja) mają dokładnie taką samą genezę. Przyjęcie do Unii Europejskiej, a następnie do strefy Euro spowodowało nagłe obniżenie oprocentowania wszelkich kredytów, także mieszkaniowych. Wywołało to oczywiście bum inwestycyjny, który skutkował szybkim wzrostem cen, a następnie znacznym wzrostem liczby budowanych mieszkań/domów. W szczytowej fazie tego zjawiska celem nie było już kupowanie (pożyczanie) mieszkań dla siebie, ale kupowanie (pożyczanie) ich tylko po to, aby niedługo sprzedać je z zyskiem. W takiej sytuacji wszystko jest fajnie, dopóki znajduje się następny klient, który zechce od nas mieszkanie odkupić... co oczywiście nie trwa wiecznie (jak każda piramida finansowa) i z reguły kończy się w momencie podwyżek stóp procentowych. Dokładnie tak samo, jak znaczne obniżenie stóp powoduje gwałtowny wzrost ilości pieniądza na rynku (a w konsekwencji wzrost cen, bo proces budowlany jest na tyle długi, że nie jest w stanie natychmiast odpowiedzieć na gwałtowny wzrost popytu), tak i podwyżka stóp zmniejsza ilość pieniądza na rynku (i nagle okazuje się, że ten następny klient, który miał od nas drożej odkupić mieszkanie, już nie istnieje, bo nie jest w stanie pożyczyć więcej, niż my mogliśmy).

Na wykresach poniżej widzimy takie właśnie przełomowe momenty:

(zapamiętajmy wykres z USA, bo będziemy jeszcze do niego wracać)

(zapamiętajmy wykres z USA, bo będziemy jeszcze do niego wracać)

Jest to absolutnie standardowy mechanizm i praktycznie tak samo było w Polsce. Z pewną małą różnicą - w Polsce jeszcze nigdy nie doświadczyliśmy znaczącego wzrostu stóp procentowych. Mieliśmy na to szanse w roku 2005 oraz w 2007, jednak wtedy "z pomocą" przyszły kredyty w walutach obcych (głównie we frankach). Jakie były finalne efekty możemy teraz zobaczyć chociażby na podstawie pozwów zbiorowych kierowanych przez zdesperowanych "frankowiczów" przeciwko bankom. Jednak w tamtych czasach efekt był taki, że oprocentowanie nowo udzielanych kredytów nie wzrosło (było wręcz przeciwnie), mimo wzrostu polskich stóp procentowych. Dzięki temu polska bańka mieszkaniowa osiągnęła rozmiary wyjątkowe na skalę światową i do tej pory nie zeszło z niej powietrze (wbrew temu, co starają się rozpowszechniać różnej maści "analitycy", porównujący aktualne ceny do roku 2006, kiedy to bańka miała już sporo za sobą).

Dla przypomnienia dwa wykresy, prezentowane już wcześniej na blogu.

Na pierwszym, przedstawiającym WIBOR 3M (czyli w pewnym uproszczeniu polskie stopy procentowe), zaznaczono okresy, w których dominowały kredyty złotówkowe (na czerwono) oraz frankowe (na zielono). Widać, że w momencie, w którym rosły polskie stopy procentowe, "pałeczkę" przejmowały kredyty denominowane w walutach obcych.

Dokładne wartości pokazane są na drugim wykresie.

Aktualnie mamy do czynienia (w większości krajów świata) z historycznie niskimi stopami procentowymi. W USA, Szwajcarii oraz w strefie Euro mamy je praktycznie na poziomie zerowym. W Polsce stopa główna NBP wynosi 2.50%, co jest zdecydowanie najniższą wartością w historii.

Można by więc zapytać, czy stopy procentowe wzrosną... ale to jest złe pytanie, bo nie powinniśmy pytać, czy wzrosną, ale kiedy wzrosną. Wszak z zera już spaść nie mogą (w Polsce niby jeszcze mają z czego spadać, ale nasze stopy zawsze były wyższe niż amerykańskie/europejskie/szwajcarskie, bo to jedyna szansa, żeby taka peryferyjna, czysto spekulacyjna waluta jak złotówka utrzymywała jakąś wartość).

Nawet KNF ostrzegała (przy okazji rekomendacji SIII), że niskie stopy procentowe to zjawisko "anormalne" i nie będzie trwało wiecznie. Przygotowała też ładny wykres (który też już prezentowaliśmy na blogu):

Widzimy, że w tzw. krajach rozwiniętych stopy procentowe w okolicy zera to anomalia i w ciągu ostatnich 40 lat zdecydowanie dłużej były powyżej 5% niż poniżej. Oczywiście można się spierać, czy teraz mamy szanse na oprocentowanie typu 10%, czy nie mamy... ale o tym w dalszej części wpisu ;)

Na wykresie wyżej trochę się przysłoniły wartości w Polsce z okolic 2000 roku, ale tam jest w granicach 20% :) Dokładny wykres polskich stóp procentowych wygląda tak:

Zwróćmy uwagę, że na wykresie mamy tylko 15 lat - tymczasem ogromna większość kredytów zaciągana jest na 25-30 lat, a ich (zmienne) oprocentowanie zależne jest dokładnie od wartości z tego wykresu.

Skoro już tak straszymy, to pokażemy jeszcze, co by było, gdyby stopy wzrosły trochę... albo trochę bardziej. Na początek obrazek z KNF (kredyt w wysokości 300 tys. złotych):

Widać tu, że rata ładnie rośnie wraz ze wzrostem stóp procentowych ;) Widać przy okazji, że zaciąganie kredytu konsumpcyjnego (bo znakomita większość kredytów mieszkaniowych taka właśnie jest) na więcej niż 25 lat jest dosyć słabym pomysłem, bo powoduje znaczny wzrost kosztów, a wysokość raty spada tak naprawdę bardzo nieznacznie.

Mamy też własną wersję tej tabeli dla tych, którzy nie chcą analizować tak dużej liczby liczb ;)

Aktualne oprocentowanie nowo udzielanych kredytów wynosi wg NBP średnio 5.6%, więc z takiego poziomu startujemy (zakładamy taką samą wysokość kredytu jak KNF - 300 tys. oraz okres kredytowania na poziomie 30 lat, bo jest to niestety najpopularniejsza wartość).

Za chwilę wyjaśnimy, dlaczego jeden z wierszy zaznaczono na czerwono, a tymczasem zobaczmy, że wzrost stóp procentowych o 1 p.p. powoduje wzrost raty naszego przykładowego kredytu o 200 złotych (wartości zaokrąglono do pełnych setek dla poprawy czytelności), czyli prawie 70 złotych dla każdych pożyczonych 100 tys.

Przy aktualnym średnim oprocentowaniu oddamy bankowi dwa razy tyle, ile pożyczyliśmy, przy wzroście stóp o 4 p.p. oddalibyśmy już trzy razy tyle. Oczywiście nie jest to wszystko takie proste, bo w celu zrozumienia, ile tak naprawdę oddamy bankowi, należałoby uwzględnić przyszłą inflację oraz to, czy nasze dochody podążają za inflacją. Dlatego też łączna kwota do spłaty jest wartością raczej poglądową niż pokazującą sensowną wartość dla dzisiejszych cen. Tak, czy inaczej widać, że wzrost stóp procentowych o 4 p.p. powoduje nominalny wzrost łącznej kwoty do spłaty o połowę.

A taki właśnie wzrost (4 p.p.) oznaczałby wartość, którą mieliśmy w Polsce w roku 2004 oraz 2008 - niech każdy sobie sam oceni, czy osiągnięcie tego pułapu jest prawdopodobne w ciągu najbliższych 30 lat. A jest to o tyle istotne, że wtedy nasza rata także wzrosłaby o połowę.

W tabeli wyżej ciekawy jest także ostatni wiersz, bo pokazuje, że znaczny wzrost stóp procentowych (a o takim byłaby mowa w przypadku wzrostu o 10 p.p.) powoduje, że nasza rata osiąga już naprawdę niepokojące rozmiary. W tzw. "krajach rozwijających" się nie jest to wcale takie niemożliwe - jeszcze na początku tego roku Turcja w ciągu jednej nocy podniosła swoją główną stopę z 4.5% na 10. Niedawno Rosja w krótkim czasie podniosła stopę z 5.5% na 7.5%, a w 2008 roku Węgry podniosły jednorazowo stopę procentową z 8.5 do 11.5%.