Mało ostatnio ciekawych rzeczy dzieje się na polskim rynku mieszkaniowym. Możemy przeczytać jedynie odgrzewane kotlety w postaci informacji o rekordowej sprzedaży deweloperów w końcówce ubiegłego roku oraz na początku obecnego (o czym kilkakrotnie już pisaliśmy na blogu), okraszonej oczywiście nutką optymizmu na temat wzrostu cen - w tym roku ma to być 5%, w przyszłym 3%. Nadal nie wiemy, czemu akurat 5/3, a nie np. 6/4, no i nie wiemy także, co będzie się działo w roku 2016, skoro dynamika wzrostów ma maleć z roku na rok ;) Wszystkie te ciekawe wywody możemy poczytać chociażby tu:

http://biznes.pl/magazyny/nieruchomosci/mieszkania/eksperci-sprzedaz-mieszkan-z-rynku-pierwotnego-naj,5642639,magazyn-detal.html

Z innych nowości, które nie są żadnym zaskoczeniem, dowiadujemy się, że deweloperzy ostro wzięli się do budowania mieszkań i początek tego roku przyniósł wzrost liczby rozpoczynanych budów mniej więcej o połowę w porównaniu z początkiem ubiegłego roku. W skali 12-miesięcznej jest to już także solidny wzrost - ponad 35%. Patrząc na echa ustawy deweloperskiej, przed którą wystąpił bardzo silny (a zarazem czysto teoretyczny) wzrost liczby budowanych mieszkań, a po niej ich gwałtowny spadek, takie dane w ogóle nas nie dziwią (efekt niskiej bazy robi swoje). Niemniej, ponad 60 tys. mieszkań, których budowę rozpoczęli deweloperzy w ciągu ostatnich 12 miesięcy, to wartość już całkiem zacna. Kto wie... może nim deweloperzy przestaną być w ogóle w tym kraju potrzebni (o czym poniekąd pisaliśmy w poprzednim wpisie) zdołają dogonić pod względem udziału w rynku zwyczajnych obywateli, którzy wciąż budują od nich zauważalnie więcej? O szczegółach można poczytać tu:

http://biznes.pl/magazyny/nieruchomosci/mieszkania/wiosna-nalezy-do-deweloperow,5643234,magazyn-detal.html

Z nieco ciekawszych wywodów mamy kolejne dywagacje naszego ulubieńca, prof. Łaszka:

http://biznes.pl/magazyny/nieruchomosci/mieszkania/kto-zaplaci-za-tanie-kredyty-mieszkaniowe,5642672,magazyn-detal.html

Dywagacje są o stopach procentowych (czyżby profesor ściągał od nas tematykę wpisów? ;) a wnioski są takie, że stopy procentowe to podstawa na rynku mieszkaniowym, o czym pisaliśmy już wielokrotnie. Jednak brakuje konkretnych wyliczeń oraz jakichkolwiek szacunków na temat przyszłej wysokości stóp by uznać, że artykuł niesie w sobie jakieś cenne informacje. No może poza taką, że profesor sugeruje coś, co ostatnio staje się modne - w czasach niskich stóp procentowych należy ograniczać rozmiary akcji kredytowej na rynku mieszkaniowym. Jest to o tyle dziwne, że zwykle tego rodzaju cele osiągało się poprzez podnoszenie stóp... tymczasem teraz, coraz częściej na świecie, pojawiają się pomysły, żeby akcję kredytową regulować nie poziomem stóp, a ograniczeniami nieco bardziej "ustawowymi". W Polsce mamy już Rekomendację SIII i rosnący poziom wymaganego wkładu własnego, ale pojawiają się także bardziej "zaawansowane" koncepcje, zmierzające w kierunku reglamentacji kredytu, przypominającej znany nam z czasów PRL mechanizm kupowania "na kartki". Wszak podnoszenie stóp to proces dosyć bolesny (w aktualnie mega zadłużonej Europie/USA bolesny także na poziomie całego państwa), więc zastosowanie reglamentacji kredytu mogłoby wpłynąć ochładzająco na rynek nieruchomości, nie wywołując jednocześnie zbyt wielu bankructw wśród kredytobiorców i nie wywołując bankructwa całych państw. Zobaczymy, jak się sprawa rozwinie - na razie na problem (zbyt) wysokich cen mieszkań na całym świecie zwraca uwagę nawet MFW - wielki zwolennik wszelkiego drukowania i pożyczania. Skoro nawet oni dostrzegają problem i chcą z nim "walczyć", to pewnie szykuje się nam jakaś większa korekta światowa - w końcu trudno dobrze zarobić kiedy ceny są wysokie. Najlepiej zarabia się przecież w trakcie kryzysu, po silnych spadkach.

http://www.ekonomia.rp.pl/artykul/1118992.html

Z ciekawych tematów mamy też wzmianki o reaktywacji budowy mieszkań przez TBSy, który to system był w założeniach całkiem niegłupi. W skrócie polegał na tym, że TBS, którego właścicielem często była gmina/miasto (chociaż nic nie stało na przeszkodzie, abym nawet i ja założył swój TBS ;) zaciągał preferencyjny kredyt na budowę mieszkań, który następnie był spłacany przez mieszkańców, płacących comiesięczny czynsz, partycypujących jednocześnie w kosztach budowy (w wysokości np. 30%). Efekt (w teorii) był taki, że całkowity koszt powstania mieszkań był znacząco niższy niż w przypadku deweloperów (oczywiście niższy niż ich ceny sprzedaży, bo same koszty budowy to pewnie deweloperzy mieli niższe). Efekty uboczne były nieco bardziej skomplikowane - ponieważ oferta TBS była całkiem atrakcyjna, to takie mieszkania "wynajmowali" często "znajomi królika" (znam nawet konkretny przykład - wymagania dla przyszłych mieszkańców TBS należącego do pewnego miasta były tak skonstruowane, że prawie nikt "normalny" nie był w stanie ich spełnić, za to spokojnie spełniały je rodziny wysokich urzędników miejskich). Dodatkowo, całkiem popularna jest podobno praktyka, zgodnie z którą pierwotni mieszkańcy TBS wyprowadzają się z bloku i wynajmują "swoje" mieszkanie na wolnym rynku, za cenę np. 2 razy wyższą. Co by jednak nie mówić o sposobie przydziału mieszkań, takie mieszkania powstawały i ktoś tam miał szansę w nich zamieszkać bez konieczności zaciągania klasycznego kredytu hipotecznego na dwukrotnie(?) przewartościowane produkty deweloperów. Dodatkowo, mieszkania w TBS, a przynajmniej w tym, który znam "osobiście", były wykończone, a więc spełniały podstawowy warunek definicji mieszkania - w przeciwieństwie do produkcji deweloperów, nadawały się po prostu do mieszkania. Zobaczymy, jak się sprawa rozwinie, bo BGK i jego Fundusz mieszkań na wynajem wciąż krwawi ;) Pierwsza umowa miała być podpisana już w maju, tymczasem mamy czerwiec i nadal zupełny brak konkretów (pomijam już fakt, że wg pierwotnych planów już w tym roku BGK miał wprowadzić na rynek znaczną część z planowanych kilkunastu tysięcy lokali). Za to strona funduszu już jest:

http://jakusiebie.pl/

Kto wie, może nawet i na niej kiedyś coś będzie ;)

Jak widać, na rynku zadziwiający spokój - poziom naganiania jakiś taki słaby w porównaniu z minionymi latami. Ceny nadal mają rosnąć, ale tylko trochę, no i o tym wspomina się już dosyć rzadko. Więcej słychać o rynku najmu, chociaż i tu jak na razie sama teoria. Ciekawe rzeczy pojawią się pewnie dopiero w lipcu, kiedy to poznamy kwartalne wyniki sprzedaży deweloperów i okaże się, czy ich "super" sprzedaż, łapiąca jakby zadyszkę w porównaniu z końcówką ubiegłego roku, to dłuższa tendencja, czy jednak tylko echo kredytów z LTV100%.

W takich spokojnych czasach postanowiliśmy przyjrzeć się rzeczy, która dla polskiego rynku mieszkaniowego będzie miała najpewniej bardzo duże znaczenie w przyszłości. Chodzi o ustawę o odwróconym kredycie hipotecznym, której projekt przyjął niedawno rząd.

W ustawie chodzi głównie o to, aby banki znowu mogły zarabiać na kredytach mieszkaniowych, które ostatnio (mimo rekordowo niskich stóp procentowych) jakoś niespecjalnie schodzą. Tym razem jednak nie będą to kredyty na zakup mieszkania, ale kredyty udzielane tym, którzy mieszkanie już mają. Rzut oka na sytuację demograficzną, opisaną w naszym poprzednim wpisie pokazuje, dlaczego tego typu projekt pojawia się dopiero teraz. Wcześniej należało "ubrać" w kredyty pokolenie wyżu stanu wojennego, bo to najbardziej liczne roczniki w historii Polski. Teraz, kiedy młodych klientów na kredyty będzie coraz mniej (i spadek ten będzie dramatyczny), czas zagospodarować kolejne większe "poletko" na tym rynku. Tym razem będą to roczniki wyżu powojennego, odchodzące właśnie na emeryturę. Ponieważ polski system emerytalny już ledwo dyszy (rząd musiał się nawet posunąć do nacjonalizacji obligacji z OFE, żeby jakoś przeciągnąć jego upadek), to emerytów, którzy będą otrzymywać głodowe stawki, będzie za jakiś czas bardzo dużo. Dodatkowo, większość z nich jest właścicielami mieszkań, wykupionych z reguły za śmieszne pieniądze, nieobciążonych żadnym kredytem. Stwarza to idealne warunki na pojawienie się mnóstwa klientów dla odwróconego kredytu hipotecznego.

Aktualnie funkcjonuje rozwiązanie oparte o rentę dożywotnią, zgodnie z którym można zrzec się prawa własności do nieruchomości na rzecz firmy w zamian za wypłacanie dożywotniej renty, połączonej z prawem do mieszkania w danym lokalu do śmierci. Mamy już całkiem sporo firm, które coś takiego oferują - z punktu widzenia klienta jest tu jednak kilka problemów (z punktu widzenia drugiej strony problemy też zresztą są). Podstawowy kłopot jest taki, że prawo własności od razu przechodzi na stronę, która zobowiązuje się do wypłacania dożywotniej renty. O ile w normalnych warunkach klienta nie da się usunąć z mieszkania i nie da się wymigać od wypłacania renty, to kłopot pojawia się wtedy, gdy firma wypłacająca rentę (fundusz hipoteczny) zbankrutuje, albo z innych powodów przestanie wypłacać świadczenie. Teoretycznie klient jest odpowiednio zabezpieczony aktem notarialnym oraz wpisem w hipotekę lokalu i ma prawo do zamieszkiwania w mieszkaniu aż do śmierci, jednak wyegzekwowanie zapłaty umówionego świadczenia od zbankrutowanej firmy może nie być możliwe. Dodatkowo, jakoś nie wyobrażam sobie tych 80-letnich babć walczących przed sądem o rentę, bądź odzyskanie prawa do "swojego" mieszkania. Dodatkowym problemem jest fakt, że renta jest dożywotnia, więc pieniądze wypłacane są niezależnie od tego, jaka jest ich aktualna suma w porównaniu do wartości mieszkania - jeśli klient umrze po roku, to fundusz hipoteczny jest "zarobiony". Jeśli umrze po 30 latach, to fundusz hipoteczny może ponieść stratę. Trzeba to wszystko jakoś skalkulować - ryzyko jest duże, więc i koszty takiej działalności są najpewniej spore. Przykładowe stawki renty pokazano na poniższym obrazku:

Jak widać, wysokość renty nie powala - gdyby mężczyzna oraz kobieta z pierwszych dwóch wierszy żyli tyle, ile żyje się średnio (73/81 lat), to otrzymaliby łącznie jakieś 70.000/100.000 złotych. Wydaje się, że to mało jak na mieszkanie o wartości 400 tys. Jednak uwzględniając fakt, że wypłacany kapitał też kosztuje, a w wypadku naszej przykładowej kobiety za 16 lat mieszkanie może być już warte prawie zero, to sumarycznie może to być jednak niezły interes dla klienta ;) Ciekawe, jaki model zachowania cen przyjmują fundusze hipoteczne - czy jest on bliższy modelowi Bartka T. (zawsze w górę), czy może jednak naszemu (w Polsce to już raczej zawsze w dół). Biorąc pod uwagę wysokość świadczeń, to fundusze raczej nie zakładają wzrostów cen w przyszłości... chyba że ktoś chciałby je posądzić o próbę uzyskania zysku na jednym mieszkaniu, zbliżonym do połowy wartości takiego mieszkania ;)

W takiej sytuacji w naszym państwie (które podobno nie istnieje ;) z pomocą przychodzi nasz ulubiony rząd, proponując bardziej "cywilizowane" rozwiązanie. Odwrócony kredyt hipoteczny różni się w znaczący sposób od renty dożywotniej, co ma, jak zwykle, swoje plusy i minusy.

Po pierwsze, w momencie zawarcia umowy o taki kredyt, klient pozostaje właścicielem mieszkania. Po drugie, po śmierci delikwenta jego spadkobiercy mogą taki kredyt spłacić i odzyskać prawo do nieruchomości (wszak to niekoniecznie musi być mieszkanie). Po trzecie, można w dowolnym momencie w miarę łatwo wycofać się z umowy, spłacając kredyt (nie musi to być po śmierci klienta). Wreszcie po czwarte, w obecnym systemie banki nie zwykły bankrutować... a nawet, gdyby tak się stało, to z punktu widzenia klienta niewiele się zmienia - nadal jest on właścicielem mieszkania, tyle że obciążonym kredytem. Póki spełnia warunki zapisane w umowie, nie można mu takiego kredytu wypowiedzieć.

Jak widać, kilka plusów w porównaniu z rentą dożywotnią jest. Czy są minusy, trudno powiedzieć - ewidentną różnicą względem renty dożywotniej jest fakt, że wypłacana kwota jest ściśle określona w umowie. Może to być wypłata jednorazowa, bądź standardowa, comiesięczna, ale w tym drugim przypadku czas wypłacania świadczenia jest określony przez jego łączną wysokość (tymczasem renta dożywotnia jest wypłacana aż do śmierci). Może więc dojść do smutnej sytuacji, w której klient żyjący długo przestanie otrzymywać świadczenie z tytułu odwróconego kredytu hipotecznego, bo osiągnie ono po prostu swoją maksymalną wysokość.

Podstawą wyznaczenia wysokości takiego świadczenia jest rynkowa wartość nieruchomości, wyznaczona przez rzeczoznawcę. Ustawa nie precyzuje, jaki ma być sposób ustalania oprocentowania kredytu hipotecznego, więc w Polskich warunkach będzie to najpewniej oprocentowanie zmienne. Spowoduje to tyle, że bank będzie musiał zostawić sobie jakiś bufor bezpieczeństwa przy wyznaczaniu wysokości świadczenia.

Zabawmy się więc w małego matematyka i spróbujmy wyliczyć, jaka byłaby miesięczna wysokość świadczenia z tytułu odwróconego kredytu hipotecznego dla pierwszego przykładu z tabeli, dotyczącej wysokości rent dożywotnich - mężczyzna, 65 lat, mieszkanie o wartości 400 tys. złotych. Przyjmiemy, że kredyt będziemy wypłacać zgodnie z szacowaną długością życia (73 lata), czyli przez 8 lat (dla uproszczenia przyjmiemy równe 100 miesięcy). Oprocentowanie kredytu ustalimy na 5.60% (średnie oprocentowanie aktualnie udzielanych kredytów mieszkaniowych wg NBP). Założymy bufor na wzrost stóp procentowych oraz na spadek wartości mieszkania w wysokości 50% początkowej wartości mieszkania. Sumarycznie, przy naszych założeniach, zobowiązujemy się wypłacić kredyt o łącznym koszcie 200 tys. złotych. Dałoby to świadczenie miesięczne (przez ~8 lat) na poziomie około 1600 złotych. To już całkiem nieźle w porównaniu z rentą dożywotnią (jeśli nie martwić się, co będzie po 8 latach), dlatego odwróconemu kredytowi hipotecznemu wróżymy spory sukces na polskim rynku.

W projekcie ustawy jest jeszcze kilka kwestii, o których warto wspomnieć. Po pierwsze, klient zobowiązuje się do utrzymywania mieszkania w niepogarszającym się stanie oraz zobowiązuje się do jego ubezpieczenia od zdarzeń losowych (najpewniej bank podsunie mu jakąś stosowną, bardzo korzystną polisę ;) Po drugie, po śmierci kredytobiorcy, jeśli spadkobiercy nie zdecydują się na spłatę kredytu (a pewnie tak będzie w większości przypadków), bank wyznaczy rynkową wartość mieszkania i wypłaci im różnicę w stosunku do wysokości udzielonego kredytu, jeśli będzie ona dodatnia (a pewnie będzie, o ile bank rozsądnie oszacuje ryzyko tego typu działalności). Będzie to miało dwie podstawowe konsekwencje - na rynku pojawi się sporo przejętych przez banki mieszkań, które będą musiały zostać w miarę szybko sprzedane, a spadkobiercy tych, którzy teraz mają mieszkania, nie dostaną żadnych mieszkań, więc staną się kolejnymi, potencjalnymi klientami banków na kredyty. O ile w tej chwili spadkobiercy, którzy nie potrzebują odziedziczonych mieszkań, często żądają absurdalnych cen za swoje "babciowe" lokale, o tyle bank będzie takie mieszkanie chciał sprzedać jak najszybciej, więc cena rynkowa wyznaczona przez jego rzeczoznawcę będzie pewnie atrakcyjna - wszak jedyną konsekwencją jej zaniżenia będzie ewentualnie mniejsza wysokość kwoty do wypłaty dla spadkobierców (kto by się tym przejmował?). W całości ma to szansę zwiększyć ruch na rynku.

Jak widać, banki swoje zarobią, a spadkobiercom pozostanie jedynie przeklinanie starszej generacji lub dbanie o jej losy tak, aby starsi ludzie nie musieli zaciągać tego rodzaju zobowiązań.

Podsumowując dzisiejszy (podejrzanie krótki ;) wpis... Na polskim rynku dzieje się niewiele, ale powstaje jakieś takie ogólne wrażenie powolnego przechodzenia od mieszkań własnościowych do mieszkań wynajmowanych. Mdm ma być ostatnim rządowym programem wspierania mieszkań własnościowych, fundusz mieszkań na wynajem BGK powoli, ale coś tam jednak robi, a dodatkowo pojawiają się pomysły reaktywacji idei TBS na szerszą skalę. Wszystko to każe przypuszczać, że banki zaczynają szukać nowych rynków "zbytu" po tym, jak sprzedaż standardowych kredytów mieszkaniowych powoli, acz systematycznie spada. Kredyty udzielane pod budowę czynszówek mogą okazać się dużo bezpieczniejsze niż kredyty na pojedyncze mieszkania, bo nie grozi im specjalna utrata wartości zabezpieczenia (jeśli takie rzeczy będą subsydiowane przez państwo, to już w ogóle będzie rewelacja ;) Być może polski rynek mieszkaniowy zmierza (bardzo) powoli w kierunku rynku bardziej dojrzałego, w którym wynajem jest realną alternatywą wobec posiadania mieszkania na własność (czy tam na kredyt ;)

Jednym z ważnych aspektów takiego rynku jest zakredytowanie wszystkich, których się da. W polskich warunkach, gdzie stosunkowo niewielka część zasobu mieszkaniowego obciążona jest kredytem, nadal mamy w tym względzie bardzo duży potencjał. Wysoka liczność roczników odchodzących właśnie na emeryturę, posiadających ogromną liczbę mieszkań własnościowych, wraz z nieuchronnym załamaniem się systemu emerytalnego stwarzają idealne warunki do rozwoju koncepcji odwróconego kredytu hipotecznego. Pobieżne szacunki wskazują, że oferta banków będzie (poniekąd) bardziej atrakcyjna niż oferowane aktualnie przez fundusze hipoteczne renty dożywotnie, więc z konkurencją raczej problemu nie będzie. Znając wątpliwą moralność polskich doradców/sprzedawców kredytowych produkt skierowany do grupy osób starszych, których pojęcie o rynku mieszkaniowym/finansowym jest pewnie jeszcze mniejsze niż u kredytobiorców frankowych, tego typu produkt skazany jest na "sukces".

I to wszystko razem jest smutne... absurdalne ceny mieszkań zmuszają młodych do zaciągania 30-letnich kredytów ze zmiennym oprocentowaniem, a po tym, jak już te kredyty spłacą(?), będą zmuszeni zaciągnąć odwrócony kredyt hipoteczny, żeby nie umrzeć z głodu na emeryturze. I w ten sposób przez całe życie będą finansować biedne banki, bo zwyczajnie nie będą mieli wyjścia. Prawda, że piękny system? Ale to dopiero dodatkowy bonus dla banków w przyszłości - na razie trzeba się zająć tymi, którzy z kredytami jeszcze nigdy nie mieli niczego wspólnego i pozwolić im (jak to się pięknie mówi) "odmrozić kapitał, drzemiący w ich nieruchomościach" ;)

Sporo na tym blogu dosyć teoretycznych wpisów o stopach procentowych, cenach, inflacji, czy demografii, a tymczasem najważniejszą kwestią dla wielu czytelników jest to, kiedy w związku z tym wszystkim należałoby kupić mieszkanie :)

W to, że mieszkania warto kupować, nigdy nie wątpiliśmy. Jakby nie było, dekrety w stylu Bieruta, nacjonalizujące tego rodzaju prywatny majątek to jednak wybitna rzadkość, w przeciwieństwie do nacjonalizacji majątku w innej postaci. Zobaczmy, że wciąż mamy do czynienia z inflacją, która jest de facto ukrytym opodatkowaniem całego dostępnego pieniądza, poprzez realne pomniejszanie jego wartości. Inflację oczywiście się ukrywa przez stosowanie wskaźników CPI z wykorzystaniem odpowiedniego koszyka, w którym to chociażby elektronika oraz odzież/obuwie tanieją zawsze, a jakoś butów Nike'a, czy telewizorów 3D nadal nigdzie za darmo dostać nie można ;) Nie bez przyczyny inflacja liczona "koszykami" sprzed 30 lat jest znacznie wyższa od oficjalnej i jest jej dużo bliżej do realnego wzrostu podaży pieniądza, liczonego agregatami w stylu M3.

Poza tego rodzaju ukrytymi formami pozbawiania pieniędzy (siły nabywczej) obywateli, mamy jeszcze techniki zdecydowanie bardziej bezpośrednie. Nie tak dawno doszło przecież do spektakularnej grabieży depozytów bankowych na Cyprze - wiele wskazuje na to, że był to poligon doświadczalny przed zastosowaniem tego rodzaju rozwiązania na szerszą skalę. Do tego m. in. zmierza forsowana w UE unia bankowa - zamiast "ratowania" banków przez podatników (bail-out), będziemy mieli do czynienia z pokrywaniem strat banków przez akcjonariuszy, właścicieli obligacji oraz oczywiście przez depozytariuszy, bo kapitały własne banków do pokrycia strat zdecydowanie nie wystarczą (bail-in). Sprawa wydaje się być przesądzona, bo w wyniku światowego kryzysu (który nadal trwa), banki wygenerowały tak duże straty, że nie podniosą się z nich o własnych siłach. Dodatkowo, kryzys zadłużenia w strefie Euro, który na chwilę został zażegnany działaniami EBC, zapewniającymi w praktyce skupowanie obligacji euro-bankrutów przez bank centralny, musi powrócić ze względu na skalę zadłużenia poszczególnych państw (prawie w każdym europejskim kraju zadłużenie w relacji do PKB nadal rośnie). Banki są posiadaczami ogromnej ilości obligacji państwowych, więc w razie niewypłacalności jakiegoś większego kraju (np. Hiszpanii), część z nich będzie musiała zbankrutować, a to oznacza przejęcie znaczącej części depozytów (chociaż trudno tu mówić o "przejęciu" w ścisłym znaczeniu tego słowa, skoro te depozyty już zostały "zmarnowane").

W takiej sytuacji posiadanie mieszkania, czy innej nieruchomości kupionej w rozsądnej cenie, wydaje się być dużo bezpieczniejszym rozwiązaniem niż posiadanie jakiegoś wirtualnego zapisu w systemie bankowym, który to zapis można w dowolnej chwili uznać za nieistniejący i który sam w sobie systematycznie traci wartość (wskutek inflacji). Dodatkowo, gdzieś przecież mieszkać trzeba, więc posiadanie mieszkania może być sensownym połączeniem przyjemnego z pożytecznym.

Dlatego też, co niektórym czytelnikom może wydawać się dosyć dziwne, jesteśmy wielkimi zwolennikami posiadania nieruchomości (ewentualnie innego dobra "trwałego"). Problem tylko w tym, aby ta nieruchomość nie wygenerowała nam większych strat niż inne formy "przechowywania majątku". W chwili obecnej tak właśnie niestety jest - ceny spadają, co jest problemem dla tych, którzy chcieliby zamienić gotówkę na mieszkanie (chociaż ostatnio, wskutek znacznej obniżki stóp i ostatniej szansy na kredyt z LTV100% proces ten przekształcił się w ubóstwianą w mediach "stabilizację"). Wynajem jest najczęściej nadal tańszą opcją niż "kupno na kredyt" (napisanie tego bzdurnego określenia zawsze przychodzi mi z niemałym wysiłkiem ;) i to jest problemem dla tych, którzy gotówki nie mają.

Jednak taka sytuacja nie będzie trwała wiecznie i kiedyś mieszkanie najpewniej warto będzie kupić. W typ wpisie pobawimy się trochę w przewidywanie przyszłości i spróbujemy odpowiedzieć, kiedy (w naszej ocenie) nadejdzie w miarę sensowny moment na kupno (oczywiście z zastrzeżeniem, że prawie na pewno jesteśmy w mniejszym lub większym błędzie).

Na początek krótkie przypomnienie podstawowych czynników, które decydują o tym, czy moment kupna mieszkania uznajemy za atrakcyjny - jeśli ktoś ma ochotę na więcej szczegółów, to zapraszam do dwóch starszych wpisów):

Czy w Polsce mieszkania są drogie?

Kiedy kupię mieszkanie?

1. Cena metra kwadratowego w relacji do średniej pensji netto w regionie - wartości od 1 w górę uznajemy za sensowny moment na kupno.

2. Stopa zwrotu z wynajmu mieszkania - wartość podchodząca pod 8% sugeruje, że jest to dobry moment na zakup pod wynajem; w związku z tym także dobry moment na zakup na własne potrzeby.

3. Relacja kosztów kredytu do dochodów - za maksymalną wartość kredytu, którą uznaje się za bezpieczną, przyjmuje się 3-krotność rocznych dochodów. Dodatkowo, wysokość raty nie powinna przekraczać 1/4 naszych miesięcznych dochodów. Tu oczywiście należy wziąć poprawkę na aktualną wysokość stóp procentowych (przy niskich stopach te wartości powinny być niższe) oraz na to, że tego rodzaju szacunki odnoszą się do stabilnych i rozwiniętych rynków (Polska chyba jeszcze takim nie jest).

4. Cena sprzedaży w odniesieniu do kosztów budowy - jeśli cena mieszkania deweloperskiego jest wyższa od łącznych kosztów budowy powiększonych o 20% uznajemy, że jest drogo. Tu należy być nieco ostrożnym, bo czasem ciężko określić, jakie właściwie są koszty budowy (zwłaszcza, jak się posłucha opinii deweloperów, albo ich doradców).

5. Wysokość stóp procentowych - niestety nadal się nie zanosi, aby w sensownym czasie kredyty ze zmienny oprocentowaniem ustąpiły pola kredytom z oprocentowaniem stałym. Dlatego też za strategicznie zły moment uznajemy ten, w którym stopy są od dłuższego czasu niskie, a za dobry ten, w którym stopy są od dłuższego czasu wysokie (najlepszy moment jest wtedy, kiedy stopy były długo wysokie, a zapowiada się na ich dłuższe obniżki, co z reguły oznacza... jakiś większy kryzys). To samo dotyczy ogólnej dostępności kredytu - dłuższy czas słabej dostępności kredytu przy zapowiedziach znacznego zwiększenia jego dostępności to najlepszy moment na zakupy.

6. Demografia - kredyty kredytami, ceny cenami, ale ostatecznie mieszkania kupują/wynajmują ludzie, dlatego dobry moment na kupno jest wtedy, kiedy struktura wiekowa ludności sugeruje, że liczba "chętnych" na mieszkanie (co z reguły oznacza osoby wkraczające w dorosłość) będzie rosła, a jednocześnie nie będzie rosła liczba "niechętnych" do posiadania mieszkania (czyli umierających). Pewną szczególną grupą ludności, na którą warto zwracać uwagę, są studenci - to oni stanowią ogromną "siłę" na rynku wynajmu i to oni będą potem klientami na kupno mieszkań.

7. Ogólna sytuacja na rynku - z reguły bardzo słabym momentem na kupno jest ten, w którym robią to wszyscy. Siłą rzeczy jest wtedy największa konkurencja (wśród kupujących), co podnosi ceny i utrudnia kupno mieszkania, jak najlepiej spełniającego nasze potrzeby. Przy okazji, całkowicie odrzucamy opcję kupowania obietnicy wybudowania mieszkania w cenie pełnoprawnego mieszkania (czyli kupno tzw. "dziury w ziemi"). Dobrze jest też mieć jako takie pojęcie na temat ogólnej sytuacji gospodarczej (co najmniej swojego kraju) - ten element także ma spore przełożenie na sytuację rynku mieszkaniowego.

Skoro wiemy już, jakie czynniki musimy przeanalizować, czas odpowiedzieć na tytułowe pytanie z wpisu - kiedy w takim razie warto będzie kupić mieszkanie?

Oczywiście odpowiedzi udzielamy pod warunkiem, że nie dojdzie do jakichś dramatycznych okoliczności typu większa wojna, albo upadek całego systemu finansowego (przy czym to drugie wydaje się być bardzo prawdopodobne... w związku z tym rozstrzyganie całego dzisiejszego dylematu jest zupełnie bez sensu, ale skoro już tyle wpisu napisaliśmy, to jednak odpowiemy ;)

Naszym zdaniem (które prawie na pewno z nieznanych nam na razie powodów jest błędne) całkiem sensownym momentem na kupno będą okolice roku 2020, a jeszcze lepszym rok 2030 :) I w tym momencie przypominają mi się słowa jednego z komentujących na blogu: "Jak powiem żonie, że mamy czekać z kupnem mieszkania już tylko kilkanaście lat, to mnie zaje*** " ;)

Jeśli ktoś jest bardziej niecierpliwy, to wydaje się, że powinien zacząć rozglądać się za mieszkaniem w okolicach roku 2017 (czyli już niedługo ;)

Dlaczego akurat 2017 lub 2020 rok?

Po pierwsze stopy procentowe. W poprzednim wpisie zastanawialiśmy się, kiedy one wzrosną. Jeśli stanie się tak, jak przewidują członkowie amerykańskiego FOMC (czyli w praktyce Fed), stopy (z aktualnego "zera") powinny zacząć rosnąć w przyszłym roku, aby w 2016 osiągnąć poziom 2-3% (i rosnąć dalej). W Polsce stopy będą wyższe niż w USA, więc i u nas powinniśmy zobaczyć jakieś normalne poziomy (oczywiście przewidywanie wysokości stóp procentowych to bardzo śliska sprawa - zwłaszcza w obecnych czasach walki z wyimaginowaną deflacją). Zakładając jednak, że stopy wzrosną zgodnie z przewidywaniami, rok 2017 może być momentem na osiągnięcie stosunkowo wysokich wartości. Dalsze lata mają więc szansę być czasem, w którym w miarę wysokie stopy obowiązywać będą już od "dłuższego" czasu - to jest bardzo ważne, bo rynek nieruchomości ma sporą bezwładność i reaguje na tego rodzaje zmiany czasem z kilkuletnim opóźnieniem.

Jeśli stopy (na całym świecie) naprawdę zaczną rosnąć, to w trudnym położeniu znajdą się kredytobiorcy walutowi (głównie frankowi). Raczej nie zapowiada się na znaczne umocnienie PLN względem CHF, więc wzrost stóp w Szwajcarii miałby bezpośrednie (bardzo niekorzystne) przełożenie na wysokość rat ich kredytów, a co za tym idzie także na ich płynność finansową i stopień spłacalności kredytów. Ponieważ tego rodzaju kredytów jest bardzo dużo (~700 tys.), to problemy w ich spłacie bardzo znacząco zaważyłby na polskim rynku mieszkaniowym - po pierwsze przez windykacje takich kredytów i licytacje mieszkań, a po drugie wywołałyby spory kryzys w polskim(?) sektorze bankowym.

Pamiętajmy, że najlepsze interesy robi się wtedy, kiedy na ulicach leje się krew. Problemy dużej grupy kredytobiorców frankowych spowodowałyby nagłe zwiększenie podaży na rynku mieszkaniowym. Podaży, która i bez tego jest bardzo duża, przy nadal słabym popycie (pomijając chwilowo rynek pierwotny). Dodatkowo w mediach wytworzyłaby się bardzo niekorzystna aura wokół kredytów i być może do świadomości szerszej grupy ludzi dotarłyby konsekwencje zaciągania wieloletnich kredytów ze zmiennym oprocentowaniem. Wszystko to musiałoby spowodować zauważalny spadek cen, który jeszcze spotęgowałby problemy.

Dodatkowo, do roku 2017 raczej nie wejdziemy do strefy Euro (jeśli oczywiście ona dotrwa do tego czasu), co mogłoby się przełożyć na obniżenie kosztu kredytu w Polsce. W momencie, w którym (nie daj Boże) będziemy wchodzić do strefy Euro (rok 2019?) możemy właśnie doświadczyć czasu, w którym stopy staną się niższe po dłuższym okresie stóp wyższych (czyli nasz najlepszy moment na zakup z punktu widzenia stóp procentowych).

Być może nawet większy wpływ na rynek niż stopy procentowe będzie miała Rekomendacja SIII, która od 2017 roku wprowadzi wymóg posiadania minimum 20% wkładu własnego przy zaciąganiu kredytu (zobaczymy, jak w praktyce będzie wyglądała możliwość ubezpieczenia brakującego wkładu). Do końca zeszłego roku udział nowo udzielanych kredytów z wkładem mniejszym niż 20% solidnie przekraczał 50% puli. W drugim kwartale tego roku zobaczymy, co zmienił wymóg 5-procentowego wkładu. Ale dopiero wymaganie 20% wkładu może naprawdę solidnie zachwiać rynkiem - w końcu zorganizowanie 80 tys. w gotówce na 2-pokojowego mieszkanie w Warszawie to byłoby nie lada wyzwanie.

Dojrzewanie portfela kredytów. To bardzo ładne określenie oznacza w skrócie, że kredyty zaczynają się psuć (kolejna piękna nazwa) po mniej więcej 7 latach od momentu ich zaciągnięcia. Psuć, czyli... coraz większa część z nich przestaje być spłacana. W sytuacji aktualnie niskich stóp procentowych wartość ta ulegnie pewnie lekkiemu wydłużeniu i przesunie się w czasie do momentu pierwszych zauważalnych podwyżek stóp. Dodatkowo, powoli zaczną się kończyć dopłaty w programie RnS, co spowoduje wzrost wysokości raty nawet o 40% - część kredytobiorców pewnie nie udźwignie tego ciężaru, więc pozostaje pytanie, czy ludzie ci zostaną pozostawieni sami sobie, czy może rząd spróbuje "zachęcić" pozostałych podatników, aby ich poratowali swoim groszem. Przypomnijmy, że największej liczby kredytów udzielano w latach 2007-2008 (dla Rns były to lata 2011-2012), więc wkrótce powinniśmy zobaczyć pierwsze objawy owego "dojrzewania" portfela. Jeśli to wszystko zejdzie się w czasie z wyższymi stopami procentowymi, to kulminację niekorzystnych zjawisk zobaczymy właśnie w okolicach 2020 roku (kiedy do "zwyczajnych" kredytobiorców z problemami dołączą ci z Rns). Pamiętajmy, że wcześniej "wyłożą" się kredytobiorcy frankowi - dołączający do nich złotówkowcy spowodują przedłużenie i nasilenie się problemu (jeszcze większa podaż mieszkań, poprzez wzrost liczby licytacji, spowoduje dalsze spadki cen i wstrzymanie akcji kredytowej, bo kto chciałby udzielać kredytu zabezpieczonego aktywem, którego wartość spada?). Wszystko to oczywiście przy założeniu, że do tego czasu stopy procentowe zauważalnie wzrosną. Ale nawet i bez tego, zobaczylibyśmy tego rodzaju problemy - tylko skala byłaby mniejsza.

Koniec Mdm. Wg zapewnień rządu, Mdm ma być ostatnim programem wspierania mieszkań własnościowych w Polsce (czyli ostatnim programem wsparcia dla deweloperów). O ile z definicji nie wierzymy w żadne zapewnienia rządu, o tyle w takie akurat jesteśmy skłonni uwierzyć, bo kiedy program się zakończy (w roku 2018), w budżecie może już zupełnie nie być pieniędzy na sterowanie rynkiem mieszkaniowym (tak, jak teraz nie ma już pieniędzy na subsydiowanie rynku wtórnego, z czym mieliśmy do czynienia jeszcze w Rns). Koniec tego programu będzie częścią większej całości, czyli ogólnego kryzysu finansów publicznych w Polsce. Już teraz, kiedy przodujemy w Europie pod względem wzrostu ;) rząd musi przejmować przyszłe emerytury obywateli, aby tylko dotrwać do kolejnych wyborów (inna sprawa, że przejęcie obligacji z OFE to w praktyce tylko zabieg księgowy). Niespecjalnie widać, skąd mogłoby przyjść ożywienie w polskiej (ale i nie tylko) gospodarce - wszędzie dominuje wysokie zadłużenie, permanentny deficyt budżetowy i bezrobocie, którego statystyki poprawia się zmieniając definicję albo zniechęcając do rejestrowania się w urzędach pracy. Sensownych reform (a la JKM :) wciąż brak, dlatego sytuacja finansowa Polski będzie się pogarszać, a gwoździem do trumny okaże się system ubezpieczeń społecznych, który z roku na rok notuje coraz większy deficyt (nie jest to oczywiście dziwne, skoro spada liczba ludzi młodych, a rośnie liczba starszych). Około roku 2020 na emeryturze będzie już praktycznie cały powojenny wyż demograficzny, a dodatkowo taka struktura wiekowa ludności wymagała będzie znacznego wzrostu nakładów na służbę zdrowia (określenie "służba zdrowia" w polskich warunkach jest wyjątkowo nietrafione, ale niech będzie). Ponieważ już teraz rząd łapie się sztuczek księgowych i usuwa kolejne progi zadłużenia, aby się wszystko od razu nie zawaliło, to nie wydaje się możliwe, aby dało się tego rodzaju strategię prowadzić skutecznie za kilka lat. Polska jest niestety bankrutem i nie ma od tego ucieczki, a podstawowym zapalnikiem naszego lokalnego kryzysu wydaje się być właśnie system emerytalny. Do czego na rynku mieszkaniowym prowadzą problemy finansowe państwa pokazują chociażby przykłady Grecji, Cypru, czy Hiszpanii, które przodują w Europie pod względem szybkości spadków cen mieszkań (i to mimo praktycznie zerowych stóp procentowych!).

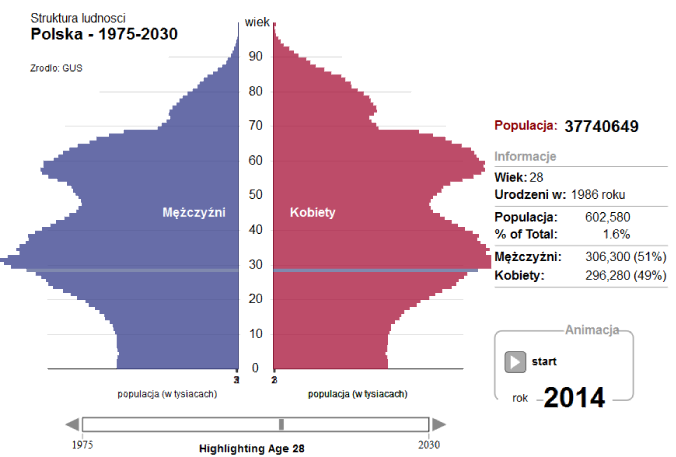

Na koniec zostawiliśmy to, o czym wspominaliśmy już nieco w poprzednich punktach. Demografia. Rzućmy okiem na strukturę wiekową ludności w Polsce wg GUS w wybranych latach (wybraliśmy sobie wiek 28 lat jako najbardziej interesujący z punktu widzenia rynku mieszkaniowego):

Na początek rok 2003, czyli sam początek bańki mieszkaniowej. Widzimy tu bardzo obiecującą z punktu widzenia cen mieszkań strukturę wiekową. Ludzie w wieku 28 lat to jeden z bardziej licznych roczników, a dodatkowo roczniki nieco młodsze stanowią najbardziej liczną grupę. Widać, że w najbliższym czasie będzie rosła liczba klientów zarówno na kupno (osoby w wieku 25-35 lat), jak i na wynajem (wiek 19-24 lata).

Dodatkowo, liczebność starszych roczników jest bardzo niewielka, więc nie ma obawy, że wkrótce rynek mieszkań zaleją lokale "z odzysku".

Z punktu widzenia kupna mieszkania sytuacja idealna. Jeśli do tego dołożymy fakt, że kredyty mieszkaniowe praktycznie w tej chwili nie istnieją, a zaraz zaczną istnieć (i to na jaką skalę!), to lepszego momentu w historii na zakup nigdy nie było.

W szczytowej fazie bańki interesujący nas rocznik (28 lat) jest jeszcze bardziej liczny niż w 2003 roku. W ogóle cały przedział wiekowy 25-35 bije rekordy, co w połączeniu z ultra łatwo dostępnym kredytem we frankach powoduje, że klienci dosłownie walą drzwiami i oknami, windując ceny do kosmicznych poziomów. Jednocześnie widać, że osoby w wieku lekko powyżej 20 lat to najbardziej liczne roczniki, co z kolei przekłada się na rekordową liczbę studentów, a więc i rekordowe stawki wynajmu mieszkań. Gdyby nie nagły wybuch kryzysu finansowego i znaczne ograniczenie akcji kredytowej (głównie walutowej) polska bańka mieszkaniowa pociągnęłaby spokojnie jeszcze kilka lat bez żadnej zadyszki.

W roku 2011 akcja kredytowa już się ustabilizowała (znowu na całkiem wysokim poziomie) i ceny nie bardzo chciały dalej spadać (przy wydatnym wsparciu podatników w postaci Rns i kolejnych modyfikacjach mnożnika, które miały właśnie zapobiec spadkom). Interesujący nas rocznik 28-latków osiągnął historyczny rekord liczebności (prawie 700 tys. osób). Widać, że sytuacja na rynku mieszkaniowym jeszcze nie jest zła (potencjalnych klientów nadal bardzo dużo), ale ewidentnie mamy do czynienia z przesileniem. Zwłaszcza w przypadku młodszych roczników, których liczebność bardzo szybko spada - spada liczba studentów, a co za tym idzie zaczynają powoli spadać także stawki wynajmu mieszkań (nawet może nie tak bardzo bezpośrednio przez zmniejszanie ceny, ale bardziej przez poprawę standardu dostępnych mieszkań).

Tak, czy inaczej, dla uważnego obserwatora rynku to ostatni dzwonek na sprzedaż mieszkania, jeśli ktoś się z takim zamiarem nosił.

W 2014 roku sytuacja na rynku jest już zdecydowanie gorsza (oczywiście z punktu widzenia tego, kto chciałby mieszkanie sprzedać/wynająć). Nasz interesujący rocznik zmniejszył swoją liczebność o ponad 10%, a najbardziej liczne roczniki przekroczyły 30-tkę. Coraz lepiej widać, że liczba klientów na zakup pierwszego mieszkania będzie bardzo szybko spadać.

Z wynajmem podobnie... z tym, że tu liczba klientów nie dość, że będzie spadać, to... już właściwie bardzo spadła. Dodatkowo zauważmy, jak rośnie liczebność starszych roczników - osób w wieku 60 lat jest pierwszy raz więcej niż tych w wieku 28 lat (i to oni właśnie wkrótce przejdą na emeryturę, co spowoduje "bankructwo" ZUSu).

Tak, czy inaczej, jacyś tam klienci nadal na rynku są i to już zdecydowanie ostatni moment na sprzedaż (zwłaszcza, że mamy jeszcze bardzo niskie stopy procentowe). Kto szybko nie sprzeda, ten przegra życie ;)

To nasz pierwszy w miarę sensowny moment na kupno mieszkania. Liczebność 28-latków już o ponad 20% mniejsza niż w fazie szczytowej. Liczebność studentów zbliża się do minimum, więc i wynajem mieszkania jest coraz tańszy. Najbardziej liczne są roczniki w okolicach 35-lat, z których pewnie większość jest już zakredytowana, co przy spadających cenach raczej nie wróży większości z nich rychłego powrotu na rynek mieszkaniowy (chyba że w wyniku licytacji komorniczej ;)

Większość pokolenia powojennego wyżu demograficznego już na emeryturze, wzrasta liczebność roczników starszych (70+), co powoduje, że nie jest to jeszcze najlepszy (z punktu widzenia demograficznego) moment na kupno. Ponieważ to pokolenie w większości posiada mieszkania i to bez kredytu, odejście ich do lepszego świata spowoduje znaczny wzrost podaży na rynku (nawet mimo wprowadzenia ustawy o odwróconym kredycie hipotecznym - firmy/banki przejmujące mieszkania po starszych osobach też będą musiały je sprzedać lub wynająć).

Zauważmy jeszcze, że (zachowując aktualne tempo budowania domów/mieszkań) w 2017 roku będziemy mieli ich o jakieś 450 tys. więcej niż obecnie, co przy aktualnie brakujących wg deweloperów/pośredników 700 tys. mieszkań spowoduje, że będziemy już blisko punktu równowagi ;) My oczywiście mamy na temat brakujących mieszkań "nieco" inne zdanie, ale deweloperzy jakoś nas słuchać nie chcą ;)

Nasz dobry (chociaż nadal jeszcze nie najlepszy) moment na kupno. Rocznik 28-latków jest już o 30% mniej liczny niż w szczycie (ale nadal będzie szybko spadał).

Jeśli państwo miało zbankrutować, to już to zrobiło. Jeśli kredytobiorcy walutowi (i nie tylko) mieli się wyłożyć, to też już to zrobili.

Liczba studentów ustabilizowała się na niskim poziomie (mniej więcej 1/3 niższym niż w szczytowej fazie z okolicy 2008 roku), więc wynajem musi być w miarę tani, co powinno się przełożyć także na ceny sprzedaży. Z punktu widzenia kupna nadal "zagrożeniem" są roczniki pomiędzy 60 a 70 lat.

W stosunku do roku 2014 mamy już o jakieś 900 tys. mieszkań/domów więcej, więc już chyba nawet Bartek T. nie twierdzi, że mieszkań w Polsce nadal brakuje ;)

A wielka płyta, skoro stała nierzadko ponad 50 lat, raczej przetrwała też kolejne 6.

I wreszcie jest! Nasz najlepszy moment na kupno z punktu widzenia demografii :) Padło na rok 2029, bo to ostatni dostępny w narzędziu GUS (gdyby nie to, okazałoby się, że każdy kolejny rok jest jeszcze lepszy!). Liczebność potencjalnych klientów na kupno mieszkania to już tylko połowa wartości ze szczytu. Widzimy też pewne zmniejszenie się słupków z rocznikami starszymi - na rynek trafiło więc już całkiem sporo pozostawionych przez nich mieszkań. Studentów mało, klientów na kupno też mało, przy aktualnym poziomie budowania mamy już 2,2mln więcej mieszkań/domów niż teraz ;) A wielka płyta pewnie nadal stoi ;)

Patrząc jednak na strukturę wiekową widać, że nie trzeba się spieszyć, bo za jakiś czas sytuacja do kupna będzie jeszcze lepsza. Bardzo liczne roczniki powyżej 70 lat spowodują, że na rynek jeszcze długo będzie napływała szeroka fala mieszkań "z odzysku", a niepokojąco mało liczne roczniki poniżej 10 lat pokazują, że przed nami kolejna odsłona kryzysu demograficznego. W końcu w roku 2029 liczba Polaków wyniesie 36 mln, a wg niektórych szacunków w 2050 roku będzie to już tylko 32(!) mln - i wtedy mieszkania będą już praktycznie za darmo :) Chociaż tak długo chyba nie warto czekać ;)

Podsumowując... w dzisiejszym wpisie staraliśmy się zgadnąć, kiedy będzie dobry moment na kupno mieszkania. Wydaje się nam, że ten moment nadal nie nadszedł - chociażby dlatego, że kupowanie mieszkań w czasach niskich stóp procentowych to strategiczny błąd. Do tego dochodzą wprowadzane systematycznie ograniczenia w dostępności kredytu (rekomendacja SIII) oraz nieuchronny wzrost stóp procentowych. Na to wszystko nakłada się pogarszająca się sytuacja finansowa państwa, która załamie się wraz z przejściem na emeryturę roczników powojennego wyżu demograficznego. Oczekiwane (wraz z podwyżkami stóp) problemy kredytobiorców (głównie, ale nie tylko, walutowych) potęgują obawy o przyszłe problemy. Zakładając coś, co wydaje się nam najbardziej prawdopodobnym scenariuszem (wzrost stóp w perspektywie 2-3 lat) i pomijając to, co wydaje się być prawdopodobne, ale jednocześnie postawiłoby pod znakiem zapytania całe dzisiejsze rozumowanie (upadek światowego systemu finansowego), obstawiamy, że całkiem dobrym momentem na kupno własnego mieszkania w Polsce będą dopiero okolice roku 2020 (dodatkowo, jeśli grozi nam wejście do strefy Euro i związany z tym spadek stóp procentowych, to powinno to nastąpić właśnie w tej okolicy). Jeśli komuś się bardziej spieszy, to niezła wydaje się być też sytuacja od roku 2017 (stopy już raczej wyżej + rekomendacja SIII). A jeśli się komuś nie spieszy, to polecamy rok 2029, a jeszcze bardziej coś bliżej 2040 - wtedy większość obecnych kredytobiorców spłaci swoje 30-letnie kredyty, a ci, co ich nie wzięli, kupią po prostu mieszkania "za darmo" :)

Patrząc na to wszystko jeszcze bardziej ogólnie... trudno będzie przegapić dobry moment na kupno w kraju takim, jak Polska, w którym kierunek wyznaczony przez demografię jest tylko jeden. Każdy następny rok wydaje się być lepszy niż poprzedni - trzeba tylko obserwować dostępność/cenę kredytu i wybrać taki moment, w którym kredyt jest od dłuższego czasu słabo dostępny. A o kupowaniu mieszkań w celach inwestycyjnych, to radziłbym w naszych warunkach w ogóle zapomnieć. Pewnie będą jeszcze jakieś cykle na tym rynku, ale dramatyczna demografia nie pozwoli specjalnie rozwinąć skrzydeł żadnej kolejnej bańce.

Wielokrotnie podkreślaliśmy na tym blogu, że rynek mieszkaniowy w ogromnym stopniu zależy od ceny oraz dostępności kredytu - wszak bez kredytu nic by się nie stało, co się stało ;)

Polska nie jest oczywiście pod tym względem żadnym wyjątkiem. Kryzys amerykański także został wywołany sztucznie zaniżanymi przez lata stopami procentowymi, wspieranymi dodatkowo przez quasi-rządowe organizacje typu Fannie Mae i Freddie Mac. Szczególnie niebezpieczny okazał się eksperyment z kredytami subprime (dla "ryzykownych klientów"), które dodatkowo miały zmienne oprocentowanie (na początku niższe, potem wyższe).

Kryzysy w państwach europejskich (najpierw Irlandia, aktualnie Hiszpania, Portugalia, wkrótce pewnie Włochy i Francja) mają dokładnie taką samą genezę. Przyjęcie do Unii Europejskiej, a następnie do strefy Euro spowodowało nagłe obniżenie oprocentowania wszelkich kredytów, także mieszkaniowych. Wywołało to oczywiście bum inwestycyjny, który skutkował szybkim wzrostem cen, a następnie znacznym wzrostem liczby budowanych mieszkań/domów. W szczytowej fazie tego zjawiska celem nie było już kupowanie (pożyczanie) mieszkań dla siebie, ale kupowanie (pożyczanie) ich tylko po to, aby niedługo sprzedać je z zyskiem. W takiej sytuacji wszystko jest fajnie, dopóki znajduje się następny klient, który zechce od nas mieszkanie odkupić... co oczywiście nie trwa wiecznie (jak każda piramida finansowa) i z reguły kończy się w momencie podwyżek stóp procentowych. Dokładnie tak samo, jak znaczne obniżenie stóp powoduje gwałtowny wzrost ilości pieniądza na rynku (a w konsekwencji wzrost cen, bo proces budowlany jest na tyle długi, że nie jest w stanie natychmiast odpowiedzieć na gwałtowny wzrost popytu), tak i podwyżka stóp zmniejsza ilość pieniądza na rynku (i nagle okazuje się, że ten następny klient, który miał od nas drożej odkupić mieszkanie, już nie istnieje, bo nie jest w stanie pożyczyć więcej, niż my mogliśmy).

Na wykresach poniżej widzimy takie właśnie przełomowe momenty:

(zapamiętajmy wykres z USA, bo będziemy jeszcze do niego wracać)

Jest to absolutnie standardowy mechanizm i praktycznie tak samo było w Polsce. Z pewną małą różnicą - w Polsce jeszcze nigdy nie doświadczyliśmy znaczącego wzrostu stóp procentowych. Mieliśmy na to szanse w roku 2005 oraz w 2007, jednak wtedy "z pomocą" przyszły kredyty w walutach obcych (głównie we frankach). Jakie były finalne efekty możemy teraz zobaczyć chociażby na podstawie pozwów zbiorowych kierowanych przez zdesperowanych "frankowiczów" przeciwko bankom. Jednak w tamtych czasach efekt był taki, że oprocentowanie nowo udzielanych kredytów nie wzrosło (było wręcz przeciwnie), mimo wzrostu polskich stóp procentowych. Dzięki temu polska bańka mieszkaniowa osiągnęła rozmiary wyjątkowe na skalę światową i do tej pory nie zeszło z niej powietrze (wbrew temu, co starają się rozpowszechniać różnej maści "analitycy", porównujący aktualne ceny do roku 2006, kiedy to bańka miała już sporo za sobą).

Dla przypomnienia dwa wykresy, prezentowane już wcześniej na blogu.

Na pierwszym, przedstawiającym WIBOR 3M (czyli w pewnym uproszczeniu polskie stopy procentowe), zaznaczono okresy, w których dominowały kredyty złotówkowe (na czerwono) oraz frankowe (na zielono). Widać, że w momencie, w którym rosły polskie stopy procentowe, "pałeczkę" przejmowały kredyty denominowane w walutach obcych.

Dokładne wartości pokazane są na drugim wykresie.

Aktualnie mamy do czynienia (w większości krajów świata) z historycznie niskimi stopami procentowymi. W USA, Szwajcarii oraz w strefie Euro mamy je praktycznie na poziomie zerowym. W Polsce stopa główna NBP wynosi 2.50%, co jest zdecydowanie najniższą wartością w historii.

Można by więc zapytać, czy stopy procentowe wzrosną... ale to jest złe pytanie, bo nie powinniśmy pytać, czy wzrosną, ale kiedy wzrosną. Wszak z zera już spaść nie mogą (w Polsce niby jeszcze mają z czego spadać, ale nasze stopy zawsze były wyższe niż amerykańskie/europejskie/szwajcarskie, bo to jedyna szansa, żeby taka peryferyjna, czysto spekulacyjna waluta jak złotówka utrzymywała jakąś wartość).

Nawet KNF ostrzegała (przy okazji rekomendacji SIII), że niskie stopy procentowe to zjawisko "anormalne" i nie będzie trwało wiecznie. Przygotowała też ładny wykres (który też już prezentowaliśmy na blogu):

Widzimy, że w tzw. krajach rozwiniętych stopy procentowe w okolicy zera to anomalia i w ciągu ostatnich 40 lat zdecydowanie dłużej były powyżej 5% niż poniżej. Oczywiście można się spierać, czy teraz mamy szanse na oprocentowanie typu 10%, czy nie mamy... ale o tym w dalszej części wpisu ;)

Na wykresie wyżej trochę się przysłoniły wartości w Polsce z okolic 2000 roku, ale tam jest w granicach 20% :) Dokładny wykres polskich stóp procentowych wygląda tak:

Zwróćmy uwagę, że na wykresie mamy tylko 15 lat - tymczasem ogromna większość kredytów zaciągana jest na 25-30 lat, a ich (zmienne) oprocentowanie zależne jest dokładnie od wartości z tego wykresu.

Skoro już tak straszymy, to pokażemy jeszcze, co by było, gdyby stopy wzrosły trochę... albo trochę bardziej. Na początek obrazek z KNF (kredyt w wysokości 300 tys. złotych):

Widać tu, że rata ładnie rośnie wraz ze wzrostem stóp procentowych ;) Widać przy okazji, że zaciąganie kredytu konsumpcyjnego (bo znakomita większość kredytów mieszkaniowych taka właśnie jest) na więcej niż 25 lat jest dosyć słabym pomysłem, bo powoduje znaczny wzrost kosztów, a wysokość raty spada tak naprawdę bardzo nieznacznie.

Mamy też własną wersję tej tabeli dla tych, którzy nie chcą analizować tak dużej liczby liczb ;)

Aktualne oprocentowanie nowo udzielanych kredytów wynosi wg NBP średnio 5.6%, więc z takiego poziomu startujemy (zakładamy taką samą wysokość kredytu jak KNF - 300 tys. oraz okres kredytowania na poziomie 30 lat, bo jest to niestety najpopularniejsza wartość).

Za chwilę wyjaśnimy, dlaczego jeden z wierszy zaznaczono na czerwono, a tymczasem zobaczmy, że wzrost stóp procentowych o 1 p.p. powoduje wzrost raty naszego przykładowego kredytu o 200 złotych (wartości zaokrąglono do pełnych setek dla poprawy czytelności), czyli prawie 70 złotych dla każdych pożyczonych 100 tys.

Przy aktualnym średnim oprocentowaniu oddamy bankowi dwa razy tyle, ile pożyczyliśmy, przy wzroście stóp o 4 p.p. oddalibyśmy już trzy razy tyle. Oczywiście nie jest to wszystko takie proste, bo w celu zrozumienia, ile tak naprawdę oddamy bankowi, należałoby uwzględnić przyszłą inflację oraz to, czy nasze dochody podążają za inflacją. Dlatego też łączna kwota do spłaty jest wartością raczej poglądową niż pokazującą sensowną wartość dla dzisiejszych cen. Tak, czy inaczej widać, że wzrost stóp procentowych o 4 p.p. powoduje nominalny wzrost łącznej kwoty do spłaty o połowę.

A taki właśnie wzrost (4 p.p.) oznaczałby wartość, którą mieliśmy w Polsce w roku 2004 oraz 2008 - niech każdy sobie sam oceni, czy osiągnięcie tego pułapu jest prawdopodobne w ciągu najbliższych 30 lat. A jest to o tyle istotne, że wtedy nasza rata także wzrosłaby o połowę.

W tabeli wyżej ciekawy jest także ostatni wiersz, bo pokazuje, że znaczny wzrost stóp procentowych (a o takim byłaby mowa w przypadku wzrostu o 10 p.p.) powoduje, że nasza rata osiąga już naprawdę niepokojące rozmiary. W tzw. "krajach rozwijających" się nie jest to wcale takie niemożliwe - jeszcze na początku tego roku Turcja w ciągu jednej nocy podniosła swoją główną stopę z 4.5% na 10. Niedawno Rosja w krótkim czasie podniosła stopę z 5.5% na 7.5%, a w 2008 roku Węgry podniosły jednorazowo stopę procentową z 8.5 do 11.5%.

Jak widać, w krajach zagrożonych kryzysem walutowym takie rzeczy są realizowane w ramach obrony własnej waluty przed upadkiem. Czy taka akcja "ratunkowa" jest możliwa w Polsce? Trudno powiedzieć... ale skoro rząd przejmuje już prywatne emerytury obywateli, to sytuacja budżetowa raczej najlepsza nie jest. Słaba demografia, ciągle brak sensownych reform i permanentnie rosnące zadłużenie nie wróżą niczego dobrego. Jeśli Polska wpadłaby w prawdziwe problemy finansowe i waluta byłaby zagrożona, to raczej nikt nie będzie się specjalnie przejmował sytuacją polskich kredytobiorców mieszkaniowych.

Tak, czy inaczej, jest to scenariusz dosyć pesymistyczny i w normalnych warunkach nie spełni się tak szybko. Pytanie, czy (a raczej kiedy) stopy procentowe wzrosną i bez tego. Odpowiedź jest tak naprawdę w działaniach USA/FED. Świat jest tak powiązany finansowo, że decyzje USA/strefy Euro mają bezpośrednie przełożenie na sytuację Polski. Na razie stopy utrzymywane są w okolicach zera, prezes Europejskiego Banku Centralnego przebąkuje nawet o dalszych obniżkach... ale taka sytuacja raczej nie potrwa wiecznie.

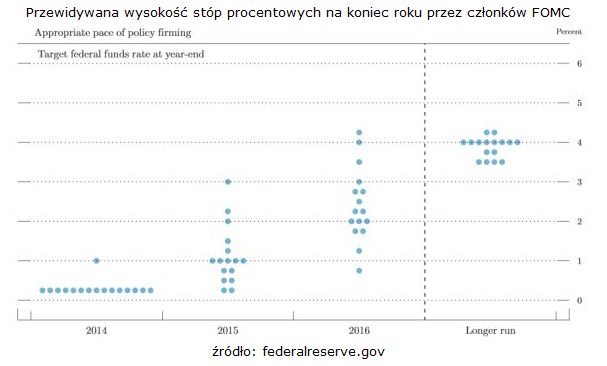

Poniżej wykres z oczekiwań członków FED na temat przyszłej wysokości amerykańskich stóp procentowych:

Widać na nim, że w 2014 roku podwyżek stóp nie będzie, za to wartość w okolicy 1% jest bardzo prawdopodobna w roku 2015. W 2016 mogłoby to już być 2-3%, a docelowo (w "długim terminie") stopa powinna wrócić do "typowej" wartości dla gospodarki USA, czyli 4% - stąd właśnie taki wzrost zaznaczyliśmy w naszej tabelce z wysokościami raty. Jeśli stopy procentowe w USA wzrosną, wzrosną także i u nas, bo z pewnością nie będziemy mieli niższych stóp niż Amerykanie.

Można się spierać, czy maksymalnie zadłużone USA przetrwałyby taką podwyżkę i czy w związku z tym jest ona możliwa... jednak skoro takie przewidywania mają członkowie FED, to warto mieć to na uwadze. Z drugiej strony, były już przewodniczący FED, Ben Bernanke, stwierdził, że "nie spodziewa się, aby za czasów jego życia stopy procentowe w USA

wróciły do swojego długoterminowego, normalnego poziomu na poziomie ok.

4%".

Jak widać, nawet w USA nie ma zgodności w tym temacie. Należy jednak pamiętać, że aktualne stopy procentowe w okolicy zera mogą być utrzymywane tylko dzięki drukowaniu dolarów przez FED, za które to dolary kupowane są amerykańskie obligacje. Taka sytuacja też nie potrwa wiecznie, bo już widać, że kolejne kraje starają się odchodzić/uniezależnić od dolara w transakcjach międzynarodowych - jeśli ten proces przybierze na sile, mnóstwo dolarów powróci do USA wywołując inflację (co spowoduje wzrost stóp, albo bankructwo kraju... a pewnie jedno i drugie). Szczerze polecam blog:

http://independenttrader.pl/

Jest tam dużo świetnych artykułów na ten temat.

Ale jest jeszcze trzecia strona... można się zastanawiać, czy polityka sterowania stopami procentowymi ma na celu ogólne dobro społeczeństwa, czy może jednak to, aby nieliczni wybrani robili świetny interes kosztem licznych, niewybranych. Mając do dyspozycji tak potężne narzędzie jak stopy procentowe, można wywoływać i kończyć kryzysy praktycznie w dowolnym momencie (o co zresztą FED jest w niektórych kręgach podejrzewany od czasów "Wielkiej depresji" z 1929 roku, w trakcie której zmniejszono podaż pieniądza o mniej więcej 2/3, wywołując prawdziwą, solidną depresję deflacyjną). W końcu to bardzo fajny mechanizm... pożyczyć komuś pieniądze na niski procent (oczywiście nie pożyczamy naszych pieniędzy, tylko jako bank generujemy je z powietrza lub pożyczamy cudze, zależnie od interpretacji), a potem podnosimy oprocentowanie i zaczynamy przejmować w wyniku problemów ze spłatą prawdziwe dobra (ziemia, domy, akcje) - ich cena znacznie spada, więc odpowiednie "siły" są w stanie kupić je "po taniości". Wystarczy tylko wiedzieć, kiedy należy taką akcję przeprowadzić - wiedza o przyszłej wysokości stóp procentowych wydaje się być do tego wystarczająca.

Ale taką teorię można by uznać za spiskową, tymczasem my tu rozprawiamy na poważnie ;)

I skoro nie wiemy, jak to właściwie będzie, to czas na wnioski ;)

Wiemy, że ultra niskie stopy procentowe to zjawisko wyjątkowe - wyjścia z niego są dwa: wzrost stóp lub bankructwo całego systemu finansowego i zamiana go na inny. Potencjalnie stopy mogłyby już niby zawsze być nisko, ale tak nigdy w historii nie było. Bo z niskimi stopami jest jeden podstawowy problem - zaniżanie stóp to tak naprawdę zaniżanie ceny pieniądza. Jeśli się przez długi czas zaniża wartość jakiegoś dobra, to spada jego podaż, bo produkcja/utrzymywanie przestaje być opłacalne. Jeśli permanentnie zaniża się wartość pieniądza, zmniejsza się ogólny poziom oszczędności. A oszczędności są konieczne do finansowania inwestycji/akcji kredytowej. Kiedy kończą się oszczędności, trzeba je odbudować, bo nie da się już prowadzić akcji kredytowej - wtedy stopy procentowe po prostu muszą wzrosnąć. A że przy tym jakiś kraj, czy nawet cały system może zbankrutować... no cóż, praw ekonomii nie da się oszukać - nie da się wiecznie żyć na kredyt, bo ostatecznie ktoś musi coś wypracować. Zwiększanie ilości kredytu/dodruk pieniędzy nie poprawi niczyjej sytuacji - tylko zwiększenie ilości pracy lub jej wydajności może poprawić sytuację społeczeństwa jako całości.

Kończąc ostatecznie nasze dzisiejsze wywody... wiele wskazuje na to, że stopy procentowe wzrosną i to już niedługo (oczywiście niedługo z punktu widzenia czasu spłaty 30-letniego kredytu, bo w ciągu pół/roku to może nawet polskie stopy jeszcze minimalnie spadną). Trochę wskazuje też na to, że padnie cały aktualny system finansowy. Czy w takich warunkach warto zaciągać kredyt na zmienne oprocentowanie, na 25+ lat, którego podstawowym zabezpieczeniem jest coś, co będzie systematycznie taniało? Hmm... może i warto, ale trzeba do tego sporo odwagi albo bardzo mało wiedzy.

{kind=link}