W to, że mieszkania warto kupować, nigdy nie wątpiliśmy. Jakby nie było, dekrety w stylu Bieruta, nacjonalizujące tego rodzaju prywatny majątek to jednak wybitna rzadkość, w przeciwieństwie do nacjonalizacji majątku w innej postaci. Zobaczmy, że wciąż mamy do czynienia z inflacją, która jest de facto ukrytym opodatkowaniem całego dostępnego pieniądza, poprzez realne pomniejszanie jego wartości. Inflację oczywiście się ukrywa przez stosowanie wskaźników CPI z wykorzystaniem odpowiedniego koszyka, w którym to chociażby elektronika oraz odzież/obuwie tanieją zawsze, a jakoś butów Nike'a, czy telewizorów 3D nadal nigdzie za darmo dostać nie można ;) Nie bez przyczyny inflacja liczona "koszykami" sprzed 30 lat jest znacznie wyższa od oficjalnej i jest jej dużo bliżej do realnego wzrostu podaży pieniądza, liczonego agregatami w stylu M3.

Poza tego rodzaju ukrytymi formami pozbawiania pieniędzy (siły nabywczej) obywateli, mamy jeszcze techniki zdecydowanie bardziej bezpośrednie. Nie tak dawno doszło przecież do spektakularnej grabieży depozytów bankowych na Cyprze - wiele wskazuje na to, że był to poligon doświadczalny przed zastosowaniem tego rodzaju rozwiązania na szerszą skalę. Do tego m. in. zmierza forsowana w UE unia bankowa - zamiast "ratowania" banków przez podatników (bail-out), będziemy mieli do czynienia z pokrywaniem strat banków przez akcjonariuszy, właścicieli obligacji oraz oczywiście przez depozytariuszy, bo kapitały własne banków do pokrycia strat zdecydowanie nie wystarczą (bail-in). Sprawa wydaje się być przesądzona, bo w wyniku światowego kryzysu (który nadal trwa), banki wygenerowały tak duże straty, że nie podniosą się z nich o własnych siłach. Dodatkowo, kryzys zadłużenia w strefie Euro, który na chwilę został zażegnany działaniami EBC, zapewniającymi w praktyce skupowanie obligacji euro-bankrutów przez bank centralny, musi powrócić ze względu na skalę zadłużenia poszczególnych państw (prawie w każdym europejskim kraju zadłużenie w relacji do PKB nadal rośnie). Banki są posiadaczami ogromnej ilości obligacji państwowych, więc w razie niewypłacalności jakiegoś większego kraju (np. Hiszpanii), część z nich będzie musiała zbankrutować, a to oznacza przejęcie znaczącej części depozytów (chociaż trudno tu mówić o "przejęciu" w ścisłym znaczeniu tego słowa, skoro te depozyty już zostały "zmarnowane").

W takiej sytuacji posiadanie mieszkania, czy innej nieruchomości kupionej w rozsądnej cenie, wydaje się być dużo bezpieczniejszym rozwiązaniem niż posiadanie jakiegoś wirtualnego zapisu w systemie bankowym, który to zapis można w dowolnej chwili uznać za nieistniejący i który sam w sobie systematycznie traci wartość (wskutek inflacji). Dodatkowo, gdzieś przecież mieszkać trzeba, więc posiadanie mieszkania może być sensownym połączeniem przyjemnego z pożytecznym.

Dlatego też, co niektórym czytelnikom może wydawać się dosyć dziwne, jesteśmy wielkimi zwolennikami posiadania nieruchomości (ewentualnie innego dobra "trwałego"). Problem tylko w tym, aby ta nieruchomość nie wygenerowała nam większych strat niż inne formy "przechowywania majątku". W chwili obecnej tak właśnie niestety jest - ceny spadają, co jest problemem dla tych, którzy chcieliby zamienić gotówkę na mieszkanie (chociaż ostatnio, wskutek znacznej obniżki stóp i ostatniej szansy na kredyt z LTV100% proces ten przekształcił się w ubóstwianą w mediach "stabilizację"). Wynajem jest najczęściej nadal tańszą opcją niż "kupno na kredyt" (napisanie tego bzdurnego określenia zawsze przychodzi mi z niemałym wysiłkiem ;) i to jest problemem dla tych, którzy gotówki nie mają.

Jednak taka sytuacja nie będzie trwała wiecznie i kiedyś mieszkanie najpewniej warto będzie kupić. W typ wpisie pobawimy się trochę w przewidywanie przyszłości i spróbujemy odpowiedzieć, kiedy (w naszej ocenie) nadejdzie w miarę sensowny moment na kupno (oczywiście z zastrzeżeniem, że prawie na pewno jesteśmy w mniejszym lub większym błędzie).

Na początek krótkie przypomnienie podstawowych czynników, które decydują o tym, czy moment kupna mieszkania uznajemy za atrakcyjny - jeśli ktoś ma ochotę na więcej szczegółów, to zapraszam do dwóch starszych wpisów):

Czy w Polsce mieszkania są drogie?

Kiedy kupię mieszkanie?

1. Cena metra kwadratowego w relacji do średniej pensji netto w regionie - wartości od 1 w górę uznajemy za sensowny moment na kupno.

2. Stopa zwrotu z wynajmu mieszkania - wartość podchodząca pod 8% sugeruje, że jest to dobry moment na zakup pod wynajem; w związku z tym także dobry moment na zakup na własne potrzeby.

3. Relacja kosztów kredytu do dochodów - za maksymalną wartość kredytu, którą uznaje się za bezpieczną, przyjmuje się 3-krotność rocznych dochodów. Dodatkowo, wysokość raty nie powinna przekraczać 1/4 naszych miesięcznych dochodów. Tu oczywiście należy wziąć poprawkę na aktualną wysokość stóp procentowych (przy niskich stopach te wartości powinny być niższe) oraz na to, że tego rodzaju szacunki odnoszą się do stabilnych i rozwiniętych rynków (Polska chyba jeszcze takim nie jest).

4. Cena sprzedaży w odniesieniu do kosztów budowy - jeśli cena mieszkania deweloperskiego jest wyższa od łącznych kosztów budowy powiększonych o 20% uznajemy, że jest drogo. Tu należy być nieco ostrożnym, bo czasem ciężko określić, jakie właściwie są koszty budowy (zwłaszcza, jak się posłucha opinii deweloperów, albo ich doradców).

5. Wysokość stóp procentowych - niestety nadal się nie zanosi, aby w sensownym czasie kredyty ze zmienny oprocentowaniem ustąpiły pola kredytom z oprocentowaniem stałym. Dlatego też za strategicznie zły moment uznajemy ten, w którym stopy są od dłuższego czasu niskie, a za dobry ten, w którym stopy są od dłuższego czasu wysokie (najlepszy moment jest wtedy, kiedy stopy były długo wysokie, a zapowiada się na ich dłuższe obniżki, co z reguły oznacza... jakiś większy kryzys). To samo dotyczy ogólnej dostępności kredytu - dłuższy czas słabej dostępności kredytu przy zapowiedziach znacznego zwiększenia jego dostępności to najlepszy moment na zakupy.

6. Demografia - kredyty kredytami, ceny cenami, ale ostatecznie mieszkania kupują/wynajmują ludzie, dlatego dobry moment na kupno jest wtedy, kiedy struktura wiekowa ludności sugeruje, że liczba "chętnych" na mieszkanie (co z reguły oznacza osoby wkraczające w dorosłość) będzie rosła, a jednocześnie nie będzie rosła liczba "niechętnych" do posiadania mieszkania (czyli umierających). Pewną szczególną grupą ludności, na którą warto zwracać uwagę, są studenci - to oni stanowią ogromną "siłę" na rynku wynajmu i to oni będą potem klientami na kupno mieszkań.

7. Ogólna sytuacja na rynku - z reguły bardzo słabym momentem na kupno jest ten, w którym robią to wszyscy. Siłą rzeczy jest wtedy największa konkurencja (wśród kupujących), co podnosi ceny i utrudnia kupno mieszkania, jak najlepiej spełniającego nasze potrzeby. Przy okazji, całkowicie odrzucamy opcję kupowania obietnicy wybudowania mieszkania w cenie pełnoprawnego mieszkania (czyli kupno tzw. "dziury w ziemi"). Dobrze jest też mieć jako takie pojęcie na temat ogólnej sytuacji gospodarczej (co najmniej swojego kraju) - ten element także ma spore przełożenie na sytuację rynku mieszkaniowego.

Skoro wiemy już, jakie czynniki musimy przeanalizować, czas odpowiedzieć na tytułowe pytanie z wpisu - kiedy w takim razie warto będzie kupić mieszkanie?

Oczywiście odpowiedzi udzielamy pod warunkiem, że nie dojdzie do jakichś dramatycznych okoliczności typu większa wojna, albo upadek całego systemu finansowego (przy czym to drugie wydaje się być bardzo prawdopodobne... w związku z tym rozstrzyganie całego dzisiejszego dylematu jest zupełnie bez sensu, ale skoro już tyle wpisu napisaliśmy, to jednak odpowiemy ;)

Naszym zdaniem (które prawie na pewno z nieznanych nam na razie powodów jest błędne) całkiem sensownym momentem na kupno będą okolice roku 2020, a jeszcze lepszym rok 2030 :) I w tym momencie przypominają mi się słowa jednego z komentujących na blogu: "Jak powiem żonie, że mamy czekać z kupnem mieszkania już tylko kilkanaście lat, to mnie zaje*** " ;)

Jeśli ktoś jest bardziej niecierpliwy, to wydaje się, że powinien zacząć rozglądać się za mieszkaniem w okolicach roku 2017 (czyli już niedługo ;)

Dlaczego akurat 2017 lub 2020 rok?

Po pierwsze stopy procentowe. W poprzednim wpisie zastanawialiśmy się, kiedy one wzrosną. Jeśli stanie się tak, jak przewidują członkowie amerykańskiego FOMC (czyli w praktyce Fed), stopy (z aktualnego "zera") powinny zacząć rosnąć w przyszłym roku, aby w 2016 osiągnąć poziom 2-3% (i rosnąć dalej). W Polsce stopy będą wyższe niż w USA, więc i u nas powinniśmy zobaczyć jakieś normalne poziomy (oczywiście przewidywanie wysokości stóp procentowych to bardzo śliska sprawa - zwłaszcza w obecnych czasach walki z wyimaginowaną deflacją). Zakładając jednak, że stopy wzrosną zgodnie z przewidywaniami, rok 2017 może być momentem na osiągnięcie stosunkowo wysokich wartości. Dalsze lata mają więc szansę być czasem, w którym w miarę wysokie stopy obowiązywać będą już od "dłuższego" czasu - to jest bardzo ważne, bo rynek nieruchomości ma sporą bezwładność i reaguje na tego rodzaje zmiany czasem z kilkuletnim opóźnieniem.

Jeśli stopy (na całym świecie) naprawdę zaczną rosnąć, to w trudnym położeniu znajdą się kredytobiorcy walutowi (głównie frankowi). Raczej nie zapowiada się na znaczne umocnienie PLN względem CHF, więc wzrost stóp w Szwajcarii miałby bezpośrednie (bardzo niekorzystne) przełożenie na wysokość rat ich kredytów, a co za tym idzie także na ich płynność finansową i stopień spłacalności kredytów. Ponieważ tego rodzaju kredytów jest bardzo dużo (~700 tys.), to problemy w ich spłacie bardzo znacząco zaważyłby na polskim rynku mieszkaniowym - po pierwsze przez windykacje takich kredytów i licytacje mieszkań, a po drugie wywołałyby spory kryzys w polskim(?) sektorze bankowym.

Pamiętajmy, że najlepsze interesy robi się wtedy, kiedy na ulicach leje się krew. Problemy dużej grupy kredytobiorców frankowych spowodowałyby nagłe zwiększenie podaży na rynku mieszkaniowym. Podaży, która i bez tego jest bardzo duża, przy nadal słabym popycie (pomijając chwilowo rynek pierwotny). Dodatkowo w mediach wytworzyłaby się bardzo niekorzystna aura wokół kredytów i być może do świadomości szerszej grupy ludzi dotarłyby konsekwencje zaciągania wieloletnich kredytów ze zmiennym oprocentowaniem. Wszystko to musiałoby spowodować zauważalny spadek cen, który jeszcze spotęgowałby problemy.

Dodatkowo, do roku 2017 raczej nie wejdziemy do strefy Euro (jeśli oczywiście ona dotrwa do tego czasu), co mogłoby się przełożyć na obniżenie kosztu kredytu w Polsce. W momencie, w którym (nie daj Boże) będziemy wchodzić do strefy Euro (rok 2019?) możemy właśnie doświadczyć czasu, w którym stopy staną się niższe po dłuższym okresie stóp wyższych (czyli nasz najlepszy moment na zakup z punktu widzenia stóp procentowych).

Być może nawet większy wpływ na rynek niż stopy procentowe będzie miała Rekomendacja SIII, która od 2017 roku wprowadzi wymóg posiadania minimum 20% wkładu własnego przy zaciąganiu kredytu (zobaczymy, jak w praktyce będzie wyglądała możliwość ubezpieczenia brakującego wkładu). Do końca zeszłego roku udział nowo udzielanych kredytów z wkładem mniejszym niż 20% solidnie przekraczał 50% puli. W drugim kwartale tego roku zobaczymy, co zmienił wymóg 5-procentowego wkładu. Ale dopiero wymaganie 20% wkładu może naprawdę solidnie zachwiać rynkiem - w końcu zorganizowanie 80 tys. w gotówce na 2-pokojowego mieszkanie w Warszawie to byłoby nie lada wyzwanie.

Dojrzewanie portfela kredytów. To bardzo ładne określenie oznacza w skrócie, że kredyty zaczynają się psuć (kolejna piękna nazwa) po mniej więcej 7 latach od momentu ich zaciągnięcia. Psuć, czyli... coraz większa część z nich przestaje być spłacana. W sytuacji aktualnie niskich stóp procentowych wartość ta ulegnie pewnie lekkiemu wydłużeniu i przesunie się w czasie do momentu pierwszych zauważalnych podwyżek stóp. Dodatkowo, powoli zaczną się kończyć dopłaty w programie RnS, co spowoduje wzrost wysokości raty nawet o 40% - część kredytobiorców pewnie nie udźwignie tego ciężaru, więc pozostaje pytanie, czy ludzie ci zostaną pozostawieni sami sobie, czy może rząd spróbuje "zachęcić" pozostałych podatników, aby ich poratowali swoim groszem. Przypomnijmy, że największej liczby kredytów udzielano w latach 2007-2008 (dla Rns były to lata 2011-2012), więc wkrótce powinniśmy zobaczyć pierwsze objawy owego "dojrzewania" portfela. Jeśli to wszystko zejdzie się w czasie z wyższymi stopami procentowymi, to kulminację niekorzystnych zjawisk zobaczymy właśnie w okolicach 2020 roku (kiedy do "zwyczajnych" kredytobiorców z problemami dołączą ci z Rns). Pamiętajmy, że wcześniej "wyłożą" się kredytobiorcy frankowi - dołączający do nich złotówkowcy spowodują przedłużenie i nasilenie się problemu (jeszcze większa podaż mieszkań, poprzez wzrost liczby licytacji, spowoduje dalsze spadki cen i wstrzymanie akcji kredytowej, bo kto chciałby udzielać kredytu zabezpieczonego aktywem, którego wartość spada?). Wszystko to oczywiście przy założeniu, że do tego czasu stopy procentowe zauważalnie wzrosną. Ale nawet i bez tego, zobaczylibyśmy tego rodzaju problemy - tylko skala byłaby mniejsza.

Koniec Mdm. Wg zapewnień rządu, Mdm ma być ostatnim programem wspierania mieszkań własnościowych w Polsce (czyli ostatnim programem wsparcia dla deweloperów). O ile z definicji nie wierzymy w żadne zapewnienia rządu, o tyle w takie akurat jesteśmy skłonni uwierzyć, bo kiedy program się zakończy (w roku 2018), w budżecie może już zupełnie nie być pieniędzy na sterowanie rynkiem mieszkaniowym (tak, jak teraz nie ma już pieniędzy na subsydiowanie rynku wtórnego, z czym mieliśmy do czynienia jeszcze w Rns). Koniec tego programu będzie częścią większej całości, czyli ogólnego kryzysu finansów publicznych w Polsce. Już teraz, kiedy przodujemy w Europie pod względem wzrostu ;) rząd musi przejmować przyszłe emerytury obywateli, aby tylko dotrwać do kolejnych wyborów (inna sprawa, że przejęcie obligacji z OFE to w praktyce tylko zabieg księgowy). Niespecjalnie widać, skąd mogłoby przyjść ożywienie w polskiej (ale i nie tylko) gospodarce - wszędzie dominuje wysokie zadłużenie, permanentny deficyt budżetowy i bezrobocie, którego statystyki poprawia się zmieniając definicję albo zniechęcając do rejestrowania się w urzędach pracy. Sensownych reform (a la JKM :) wciąż brak, dlatego sytuacja finansowa Polski będzie się pogarszać, a gwoździem do trumny okaże się system ubezpieczeń społecznych, który z roku na rok notuje coraz większy deficyt (nie jest to oczywiście dziwne, skoro spada liczba ludzi młodych, a rośnie liczba starszych). Około roku 2020 na emeryturze będzie już praktycznie cały powojenny wyż demograficzny, a dodatkowo taka struktura wiekowa ludności wymagała będzie znacznego wzrostu nakładów na służbę zdrowia (określenie "służba zdrowia" w polskich warunkach jest wyjątkowo nietrafione, ale niech będzie). Ponieważ już teraz rząd łapie się sztuczek księgowych i usuwa kolejne progi zadłużenia, aby się wszystko od razu nie zawaliło, to nie wydaje się możliwe, aby dało się tego rodzaju strategię prowadzić skutecznie za kilka lat. Polska jest niestety bankrutem i nie ma od tego ucieczki, a podstawowym zapalnikiem naszego lokalnego kryzysu wydaje się być właśnie system emerytalny. Do czego na rynku mieszkaniowym prowadzą problemy finansowe państwa pokazują chociażby przykłady Grecji, Cypru, czy Hiszpanii, które przodują w Europie pod względem szybkości spadków cen mieszkań (i to mimo praktycznie zerowych stóp procentowych!).

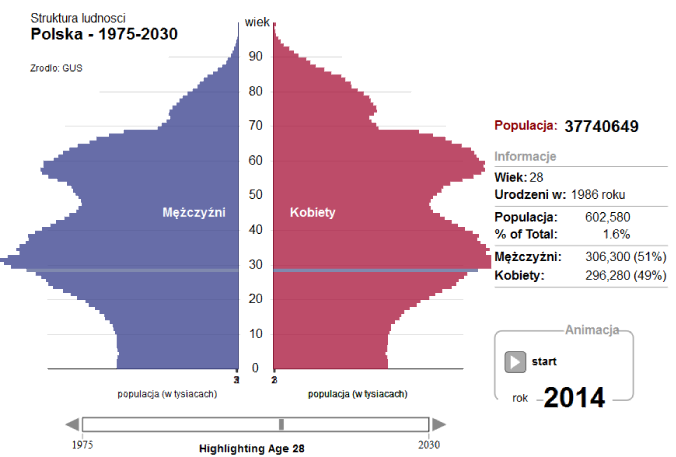

Na koniec zostawiliśmy to, o czym wspominaliśmy już nieco w poprzednich punktach. Demografia. Rzućmy okiem na strukturę wiekową ludności w Polsce wg GUS w wybranych latach (wybraliśmy sobie wiek 28 lat jako najbardziej interesujący z punktu widzenia rynku mieszkaniowego):

Na początek rok 2003, czyli sam początek bańki mieszkaniowej. Widzimy tu bardzo obiecującą z punktu widzenia cen mieszkań strukturę wiekową. Ludzie w wieku 28 lat to jeden z bardziej licznych roczników, a dodatkowo roczniki nieco młodsze stanowią najbardziej liczną grupę. Widać, że w najbliższym czasie będzie rosła liczba klientów zarówno na kupno (osoby w wieku 25-35 lat), jak i na wynajem (wiek 19-24 lata).

Dodatkowo, liczebność starszych roczników jest bardzo niewielka, więc nie ma obawy, że wkrótce rynek mieszkań zaleją lokale "z odzysku".

Z punktu widzenia kupna mieszkania sytuacja idealna. Jeśli do tego dołożymy fakt, że kredyty mieszkaniowe praktycznie w tej chwili nie istnieją, a zaraz zaczną istnieć (i to na jaką skalę!), to lepszego momentu w historii na zakup nigdy nie było.

W szczytowej fazie bańki interesujący nas rocznik (28 lat) jest jeszcze bardziej liczny niż w 2003 roku. W ogóle cały przedział wiekowy 25-35 bije rekordy, co w połączeniu z ultra łatwo dostępnym kredytem we frankach powoduje, że klienci dosłownie walą drzwiami i oknami, windując ceny do kosmicznych poziomów. Jednocześnie widać, że osoby w wieku lekko powyżej 20 lat to najbardziej liczne roczniki, co z kolei przekłada się na rekordową liczbę studentów, a więc i rekordowe stawki wynajmu mieszkań. Gdyby nie nagły wybuch kryzysu finansowego i znaczne ograniczenie akcji kredytowej (głównie walutowej) polska bańka mieszkaniowa pociągnęłaby spokojnie jeszcze kilka lat bez żadnej zadyszki.

W roku 2011 akcja kredytowa już się ustabilizowała (znowu na całkiem wysokim poziomie) i ceny nie bardzo chciały dalej spadać (przy wydatnym wsparciu podatników w postaci Rns i kolejnych modyfikacjach mnożnika, które miały właśnie zapobiec spadkom). Interesujący nas rocznik 28-latków osiągnął historyczny rekord liczebności (prawie 700 tys. osób). Widać, że sytuacja na rynku mieszkaniowym jeszcze nie jest zła (potencjalnych klientów nadal bardzo dużo), ale ewidentnie mamy do czynienia z przesileniem. Zwłaszcza w przypadku młodszych roczników, których liczebność bardzo szybko spada - spada liczba studentów, a co za tym idzie zaczynają powoli spadać także stawki wynajmu mieszkań (nawet może nie tak bardzo bezpośrednio przez zmniejszanie ceny, ale bardziej przez poprawę standardu dostępnych mieszkań).

Tak, czy inaczej, dla uważnego obserwatora rynku to ostatni dzwonek na sprzedaż mieszkania, jeśli ktoś się z takim zamiarem nosił.

W 2014 roku sytuacja na rynku jest już zdecydowanie gorsza (oczywiście z punktu widzenia tego, kto chciałby mieszkanie sprzedać/wynająć). Nasz interesujący rocznik zmniejszył swoją liczebność o ponad 10%, a najbardziej liczne roczniki przekroczyły 30-tkę. Coraz lepiej widać, że liczba klientów na zakup pierwszego mieszkania będzie bardzo szybko spadać.

Z wynajmem podobnie... z tym, że tu liczba klientów nie dość, że będzie spadać, to... już właściwie bardzo spadła. Dodatkowo zauważmy, jak rośnie liczebność starszych roczników - osób w wieku 60 lat jest pierwszy raz więcej niż tych w wieku 28 lat (i to oni właśnie wkrótce przejdą na emeryturę, co spowoduje "bankructwo" ZUSu).

Tak, czy inaczej, jacyś tam klienci nadal na rynku są i to już zdecydowanie ostatni moment na sprzedaż (zwłaszcza, że mamy jeszcze bardzo niskie stopy procentowe). Kto szybko nie sprzeda, ten przegra życie ;)

To nasz pierwszy w miarę sensowny moment na kupno mieszkania. Liczebność 28-latków już o ponad 20% mniejsza niż w fazie szczytowej. Liczebność studentów zbliża się do minimum, więc i wynajem mieszkania jest coraz tańszy. Najbardziej liczne są roczniki w okolicach 35-lat, z których pewnie większość jest już zakredytowana, co przy spadających cenach raczej nie wróży większości z nich rychłego powrotu na rynek mieszkaniowy (chyba że w wyniku licytacji komorniczej ;)

Większość pokolenia powojennego wyżu demograficznego już na emeryturze, wzrasta liczebność roczników starszych (70+), co powoduje, że nie jest to jeszcze najlepszy (z punktu widzenia demograficznego) moment na kupno. Ponieważ to pokolenie w większości posiada mieszkania i to bez kredytu, odejście ich do lepszego świata spowoduje znaczny wzrost podaży na rynku (nawet mimo wprowadzenia ustawy o odwróconym kredycie hipotecznym - firmy/banki przejmujące mieszkania po starszych osobach też będą musiały je sprzedać lub wynająć).

Zauważmy jeszcze, że (zachowując aktualne tempo budowania domów/mieszkań) w 2017 roku będziemy mieli ich o jakieś 450 tys. więcej niż obecnie, co przy aktualnie brakujących wg deweloperów/pośredników 700 tys. mieszkań spowoduje, że będziemy już blisko punktu równowagi ;) My oczywiście mamy na temat brakujących mieszkań "nieco" inne zdanie, ale deweloperzy jakoś nas słuchać nie chcą ;)

Nasz dobry (chociaż nadal jeszcze nie najlepszy) moment na kupno. Rocznik 28-latków jest już o 30% mniej liczny niż w szczycie (ale nadal będzie szybko spadał).

Jeśli państwo miało zbankrutować, to już to zrobiło. Jeśli kredytobiorcy walutowi (i nie tylko) mieli się wyłożyć, to też już to zrobili.

Liczba studentów ustabilizowała się na niskim poziomie (mniej więcej 1/3 niższym niż w szczytowej fazie z okolicy 2008 roku), więc wynajem musi być w miarę tani, co powinno się przełożyć także na ceny sprzedaży. Z punktu widzenia kupna nadal "zagrożeniem" są roczniki pomiędzy 60 a 70 lat.

W stosunku do roku 2014 mamy już o jakieś 900 tys. mieszkań/domów więcej, więc już chyba nawet Bartek T. nie twierdzi, że mieszkań w Polsce nadal brakuje ;)

A wielka płyta, skoro stała nierzadko ponad 50 lat, raczej przetrwała też kolejne 6.

I wreszcie jest! Nasz najlepszy moment na kupno z punktu widzenia demografii :) Padło na rok 2029, bo to ostatni dostępny w narzędziu GUS (gdyby nie to, okazałoby się, że każdy kolejny rok jest jeszcze lepszy!). Liczebność potencjalnych klientów na kupno mieszkania to już tylko połowa wartości ze szczytu. Widzimy też pewne zmniejszenie się słupków z rocznikami starszymi - na rynek trafiło więc już całkiem sporo pozostawionych przez nich mieszkań. Studentów mało, klientów na kupno też mało, przy aktualnym poziomie budowania mamy już 2,2mln więcej mieszkań/domów niż teraz ;) A wielka płyta pewnie nadal stoi ;)

Patrząc jednak na strukturę wiekową widać, że nie trzeba się spieszyć, bo za jakiś czas sytuacja do kupna będzie jeszcze lepsza. Bardzo liczne roczniki powyżej 70 lat spowodują, że na rynek jeszcze długo będzie napływała szeroka fala mieszkań "z odzysku", a niepokojąco mało liczne roczniki poniżej 10 lat pokazują, że przed nami kolejna odsłona kryzysu demograficznego. W końcu w roku 2029 liczba Polaków wyniesie 36 mln, a wg niektórych szacunków w 2050 roku będzie to już tylko 32(!) mln - i wtedy mieszkania będą już praktycznie za darmo :) Chociaż tak długo chyba nie warto czekać ;)

Podsumowując... w dzisiejszym wpisie staraliśmy się zgadnąć, kiedy będzie dobry moment na kupno mieszkania. Wydaje się nam, że ten moment nadal nie nadszedł - chociażby dlatego, że kupowanie mieszkań w czasach niskich stóp procentowych to strategiczny błąd. Do tego dochodzą wprowadzane systematycznie ograniczenia w dostępności kredytu (rekomendacja SIII) oraz nieuchronny wzrost stóp procentowych. Na to wszystko nakłada się pogarszająca się sytuacja finansowa państwa, która załamie się wraz z przejściem na emeryturę roczników powojennego wyżu demograficznego. Oczekiwane (wraz z podwyżkami stóp) problemy kredytobiorców (głównie, ale nie tylko, walutowych) potęgują obawy o przyszłe problemy. Zakładając coś, co wydaje się nam najbardziej prawdopodobnym scenariuszem (wzrost stóp w perspektywie 2-3 lat) i pomijając to, co wydaje się być prawdopodobne, ale jednocześnie postawiłoby pod znakiem zapytania całe dzisiejsze rozumowanie (upadek światowego systemu finansowego), obstawiamy, że całkiem dobrym momentem na kupno własnego mieszkania w Polsce będą dopiero okolice roku 2020 (dodatkowo, jeśli grozi nam wejście do strefy Euro i związany z tym spadek stóp procentowych, to powinno to nastąpić właśnie w tej okolicy). Jeśli komuś się bardziej spieszy, to niezła wydaje się być też sytuacja od roku 2017 (stopy już raczej wyżej + rekomendacja SIII). A jeśli się komuś nie spieszy, to polecamy rok 2029, a jeszcze bardziej coś bliżej 2040 - wtedy większość obecnych kredytobiorców spłaci swoje 30-letnie kredyty, a ci, co ich nie wzięli, kupią po prostu mieszkania "za darmo" :)

Patrząc na to wszystko jeszcze bardziej ogólnie... trudno będzie przegapić dobry moment na kupno w kraju takim, jak Polska, w którym kierunek wyznaczony przez demografię jest tylko jeden. Każdy następny rok wydaje się być lepszy niż poprzedni - trzeba tylko obserwować dostępność/cenę kredytu i wybrać taki moment, w którym kredyt jest od dłuższego czasu słabo dostępny. A o kupowaniu mieszkań w celach inwestycyjnych, to radziłbym w naszych warunkach w ogóle zapomnieć. Pewnie będą jeszcze jakieś cykle na tym rynku, ale dramatyczna demografia nie pozwoli specjalnie rozwinąć skrzydeł żadnej kolejnej bańce.

Pierwszy ! Ale trafiłem:)

OdpowiedzUsuńDobra to się biorę za czytanie :)

Jeśli ktoś nie ma kasy na kupno, a przynajmniej na 70-80% wartości mieszkania to lepiej wynajmować, nadchodzą trudne czasy, trzeba być mobilnym, długi kredyt to jak kula u nogi, wiem że większość z nas to patryioci i za wszelką cenę pozostaliby w kraju ale niestety trzeba się przygotować na to że najprawdopodobniej będzie trzeba wędrować za chlebem, czy się chce czy nie chce, a kto zostanie to skończy tak jak ci co zostali na wsiach po PGRach którach czasy świetności przeminęły: bieda, choroby i alkohol.

OdpowiedzUsuńTrzeba zmienić swój światopogląd i przystosowywać się, kiedyś na wsi nie do pomyślenia było by para żyła ze sobą bez ślubu, a panna z dzieckiem to przekleństwo. Do tej pory głęboko zakorzenione jest przez co są naciski ze strony rodziców i dziadków na ślub młodych, własne mieszkanie, ciepłą stałą posadkę itp co niby jest oznaką osiągnięcia wysokiego poziomu życia, a prawda jest taka że ślub niczego nie zmienia (a jeśli zmienia to jedynie na gorsze, no chyba że ktoś chce zwiększyć zdolność kredytową no to na lepsze:P) i jest tylko dla poprawy samopoczucia panny młodej i dla zaspokojenia 'oczekiwań' rodziny, mieszkanie w kredycie to kula u nogi, problem ze zmianą pracy (strach oraz zmiana lokalizacji), ciepła stała posadka to akurat każdemu się marzy ale prawdziwe pieniadze najcześciej można zarobić pracując u siebie, a era stałych ciepłych posadek na całe życie też się skończyła, 10 lat i do widzenia wypalenie zawodowe w korpo

Zgadzam się. Teraz są zupełnie inne czasy. Młodzi dzisiaj żeby mieć jakąkolwiek pracę są zmuszeni wyjeżdzać do dużych miast (albo za granicę) bo w mniejszych jest tylko praca tylko dla bliskich znajomych. Mimo troche wyższych zarobków w większym mieście dziesiejszego 20-30 latka stać na znacznie mniej niż jego rodziców gdy byli w tym samym wieku i zakładali rodziny. Dlaczego? Oto powody (głównie dodatkowe wydatki które musi ponieść dzisiejsze pokolenie w porównaniu do wcześniejszego żeby utrzymać ten sam poziom życia):

Usuń- wysokie koszt żłobków/przedszkoli

- co roku trzeba kupować nowe i drogie książki (za moich czasów używałem książek z poprzednich lat - za darmo albo za grosze z antykwariatu)

- rodzice/dziadkowie na drugim końcu kraju i nie pomogą w opiece nad dzieckiem, koszt opiekunki daje po kieszeni

- bańka na rynku nieruchomości: absurdalnie wysokie ceny mieszkań i tak samo absurdalnie wysokie ceny wynajmu przy relatywnie niskich zarobkach (każdy obywatel z zachodniej Europy jest zszokowany cenami w takim Wrocławiu - wiem bo mieszkam/mieszkałem ze studentami z innych krajów i nie muszę czytać żadnych "raportów")

- trudny rynek wynajmu (w ciągu jednego roku musiałem się przeprowadzić 3 razy bo właściciel znalazł kupca, rekord to dostanie wypowiedzenia po 1 msc od wprowadzenia się do mieszkania...), co powoduje to, że oszczędności zjadają przeprowadzki i jak tu odłożyć na wkład własny (o ile ktoś nie zarabia 2-3 średnich krajowych)?

- wyż demograficzny plus niedawny kryzys powoduje, że jest wielu kandydatów na to samo miejsce pracy czyli niskie zarobki czy nawet bezrobocie mimo wysokich kwalifikacji (tak, mówię nawet o wielu kierunkach politechnik, znam temat z pierwszej ręki)

- niepewność pracy i perspektywa tego, że w życiu będzie się zmieniało pracę/miejsce zamieszkania wiele razy (5-10 razy minimum) nie napawa chęcią kupowania co 2-5 lata nowego mieszkania w nowym mieście bo po co mi ich 10 gdy będę miał 70 lat?

i wiele innych

Powoduje to, że niewielu stać na założenie rodziny. Można się nabijać, że młodego stać na iPhone za 2000zł, ale to mały koszt w porównaniu do wzięcia kredytu na pół miliona, kosztów utrzymania dziecka, rodziny, samochodu itd. W prasie bardzo modne są artykuły pokazujące ile to teraz można więcej bochenków chleba więcej kupić niż kiedyś, ale te wyliczenia do niczego się nie nadają. W końcu całej pensji nie będziemy wydawać na chleb, czyż nie? :) Jeśli byśmy wliczyli ceny mieszkań i innych rzeczy na które dzisiejszy 20-30 latek (jak opisałem wyżej) musi ponieść koszty w codziennym życiu (żeby utrzymać ten sam poziom życia co jego rodzice) w porównaniu do poprzedniego pokolenia to byśmy zobaczyli, że społeczeństwo biednieje. Sam widzę po rodzicach pracujących 30 rok w tym samym zakładzie pracy, a z roku na rok mogą sobie pozwolić na coraz mniej. 30 lat temu mój ojciec pracujący w tym samym zakładzie pracy mógł wyżywić całą rodzinę przy niepracującej matce, zrobić opłaty itd czyli żyć normalnie (dodam tylko, że nie musiał kończyć uniwersytetu/politechniki). Dzisiaj nie starczyłoby mu na jedzenie dla 4 osób mimo corocznych podwyżek o wskaźnik inflacji (w mojej opinii zafałszowany jak widać na tym przykładzie). Zresztą nawet patrząc na siebie to żebym mógł wynająć całe mieszkanie czy wziąść kredyt na mieszkanie plus wyżywić 4 osoby (żonę i 2 dzieci) to mimo, że zarabiam dobrze (powyżej średniej krajowej w wieku 28 lat) to nie stać mnie na rodzinę nawet na minimum soclajne! Żeby mnie było stać to musiałbym zarabiać z 50% więcej, a to jest mało prawdopodobne...

[a to co za limit?:)] Patrząc na demografię to dobrego momentu na kupno nieruchomości nie będzie nigdy w Polsce. Przynajmniej dla tych, którzy są świadomi finansów i nie lubią tracić pieniędzy. Co to za interes brać na kredyt mieszkanie i płacić odsetki bankowi tylko po to żeby przez następne kilkadziesiąt lat to mieszkanie dodatkowo traciło na wartości? To podwójna strata (a nawet potrójna bo jesteśmy przykuci do miejsca i nie weźmiemy oferty pracy za większą kasę na drugim końcu kraju/świata, a przynajmniej będziemy mniej skłonni bo coś nas będzie trzymać - psychologia). To najgorszy pomysł na "inwestycje" (wg mnie).

UsuńZ tą ochroną kapitału to bym nie był wcale taki pewien jeśli chodzi o nieruchy. Politycy coś wymyślą, w końcu dziura w budżecie będzie coraz większa, spójrzcie na wykres demografi: katastrofa nadciąga i nie da się jej odwrócić! Chyba nie liczycie na miliony imigrantów? Trzeba będzie skombinować kilka wałków o skali OFE. Już dzisiaj podnoszą podatki od nieruchomości itp itd. W przyszłości mogą sięgnąć (według mnie na pewno to zrobią) głębiej do kieszeni właścicieli (kataster?). Co więc pozostaje? Ja tego nie wiem i myślę, że tego nikt nie wie. Każdy musi podjąć decyzję za siebie.

Ja narazie wybrałem inwestowanie w zagranicznych walutach w zagraniczne akcje, żeby jak najbardziej uciec od tego kraju, który jak widzimy jedzie po równi pochyłej w dół - dodałbym, że bez trzymanki. Czy to dobra decyzja to się okaże. Każdy odpowiada za siebie i każdy ma tylko jedno życie. Mieszkania są dla mnie zbyt mało płynne i nie można łatwo i szybko wyjść z tej "inwestycji" jak rządzącym odbije i finanse kraju się załamią. Nad Wisłą będzie druga Grecja, pytanie nie czy, tylko kiedy. W każdym razie interesujące będzie przyglądanie się rozwojowi sytuacji.

Pamiętam jak rodzina około roku 2008 mówiła mi, że to dobry moment na kupno bo ktośtam (kuzynka ciotki czy coś) wziął na kredyt mieszkanie we Wrocławiu i że nie opłaca się wynajmować bo cena wynajmu jest "równa" racie kredytu (no tak bo czynsz wynosi 0 zł, nie mówiąc o innych wydatkach). Ja na to powiedziałem, że ceny są absurdalnie wysokie i że za nic bym nie kupił - wszyscy brali mnie za wariata. Minęło kilka lat i ceny od tamtej pory lecą w dół, a kilka lat temu nikt mi nie wierzył. Miał być drugi Madryt bo tak wieszczyła w tamtych czasach Szara Ola na portalu-wyroczni też na o! Miały być ceny po 4k euro za metr! Haha. Trzeba jeszcze brać pod uwagę ryzyko i płynność "inwestycji", a kredyt na kilkaset tysięcy na kilkadziesiąt lat uznaję prywatnie (z czym wiem, że wielu z was się nie zgodzi) za o wiele-wiele bardziej ryzykowne niż inwestowanie na NASDAQ, które jest blisko historycznych szczytów.

Pozdrawiam i powodzenia wszystkim, szczególnie poturbowanemu (przez kryzys i bańkę na nieruchach) pokoleniu 20-30 latków.

*patrioci

OdpowiedzUsuń2020, 2029, 2040, to nieźle pojechane daty :D, pewnie wielu zwątpi... w Autora :)

OdpowiedzUsuńGeneralnie moje zdanie jest takie, że TEN moment na kupno mieszkania, może być i w tym roku - zakładam zakup na własne potrzeby.

Wystarczy spełnienie zaledwie 2 warunków:

1. Staramy się dotrzeć do danych nt. mediany cen transakcyjnych w naszym mieście. Z moich obserwacji (Lublin) mediana wskazuje na przewartościowanie cen mieszkań o ~15% (tzn, na moją wiedzę nt. budownictwa w moim mieście mieszkania nie byłyby dzisiaj tańsze niż obecny poziom obniżony o 15%, a przyjmujemy mieszkania 45-55m2)

Byłoby idealnie jakby cenę mieszkania które nas interesuje zbić, od razu o ~15%, co oczywiście jest bardzo trudne, ale walczymy z deweloperem nękając go wizytami i rozmowami.

Tutaj istotna uwaga!

Jeżeli widzimy, że mieszkania w konkretnej (dobra lokalizacja, standard) inwestycji schodzą bardzo powoli (cena jest wyższa niż średnia w danym mieście w danej lokalizacji), ale mimo to deweloper usztywnia się w stosunku do ceny. Daje 100zł na metrze upustu i o niższej cenie nie chce słyszeć. Blok już ma stan surowy zamknięty, oddanie budynku za kilka miesięcy (albo w ogóle budynek jest już gotowy - ale mieszkań wolnych sporo)... to postarajmy się dotrzeć do informacji, czy deweloper płaci Generalnemu Wykonawcy. Czasami warto pojechać na budowę i po prostu popytać, kogo tylko się da)

W Lublinie zauważyłem na kilku inwestycjach tendencję, że zauważalny spadek popytu na ceny życzeniowe (nieco powyżej średniej), deweloperzy próbują przeczekać na barkach firm budowlanych. Mówiąc krótko: Nie płacą! za wykonane roboty, bo nie mają wpłat przyszłych właścicieli mieszkań.

Taka sytuacja jest z jednej strony niebezpieczna, bo wchodząc w taki blok, mamy trochę niepewną sprawę, czy budowa dotrwa do końca (o ile jeszcze postępuje), z drugiej jednak strony, wiemy, że deweloper musi w zacząć sprzedawać mieszkania, jeżeli chce dalej funkcjonować. To daje nam większe szanse w negocjacjach i zbijaniu ceny. W którymś momencie deweloper stanie pod ścianą i cenę obniży, być może i w takiej skali jaką oczekujemy.

Niestety jest problem w oszacowaniu "opłacalnej" (czyli akceptowalnej na dzień dzisiejszy) ceny konkretnego mieszkania w stosunku do mediany cen w całym mieście. Ceny zmieniają się o kilkaset złotych na 1m2 ze względu na metraż, lokalizację standard, położenie w stosunku do kierunków świata, piętra itd. , jednakże uważam, że jest to w miarę konkretny wyznacznik, który nieco toruje nam drogę do podjęcia decyzji o kupnie o ile uda nam się dzisiaj znacząco zbić cenę.

2. Sytuacja życiowa - inaczej podchodzi się do kupna mieszkania samemu, inaczej we dwoje, ale mimo to uważam podobnie jak Autor - maksymalny "bezpieczny" kredyt hipoteczny to 3 krotność rocznych zarobków, a miesięczna rata kredytowa, to w przypadku jednej osoby nie więcej jak 20% pensji netto, para powiedzmy ~33% łącznych dochodów netto.

Jeżeli nie możemy spełnić tych warunków, tzn. potrzebujemy więcej kredytu, oznacza to że mamy za mało oszczędności i tak na prawdę "nie stać" nas na kredyt. Zaciąganie zobowiązania na warunkach banku, czyli "bank i tak da nam więcej" to jak usiąść z bankiem w kasynie i zagrać o swoją przyszłość.

Pomijam już w ogóle fakt, że życie w Polsce zapowiada się dla roczników wyżu lat '80 fatalnie i jak ktoś jeszcze może to niech zastanowi się nad sensem osiedlania się w kraju o tak kiepskich perspektywach...

cena to wartość jaką jesteś w stanie zapłacić za określone dobro i na nic się zdaje mediania itp, masz ciśnienie na coś to to kupujesz co najwyżej możesz nieco poczekać na promocję, okazję itp ale majątku na tym nie zrobisz bo i tak musisz kupić. Przeczekiwanie nic nie da bo w miarę spadku cen apetyt na lepsze warunki lokalowe będzie rósł. Mi kiedyś nie był zupełnie potrzebny TV, znajomi prześcigali się w calach, niektórzy przeczekali i kupili później, lepszy ale co z tego jak te kilka lat przeczekiwali co oznacza że się męczyli, odkładali zakup, nie realizowali swoich potrzeb, "tłumaczyli sobie" że tak naprawdę nie potrzebują, mogą poczekać itp.. Mnie ceny zupełnie nie interesowały bo nie potrzebowałem ale pojawiła się w moim życiu kobieta i telewizor też musiał się pojawić, niby mogłem to przeczekiwać ale było ciśnienie i kupiłem mimo że mi osobiścnie nadal jest zupełnie zbędny i tylko niepotrzebnie hałasuje i trzeba płacić abonament, u ciebie chyba podobna sprawa tyle że z mieszkaniem

Usuń...u mnie sytuacja jest taka, że stoję na rozdrożu (życiowym), a kupno mieszkania może mnie ukierunkować w taką drogę, którą może nie koniecznie chce podążać, przez najbliższe lata, a więc problem jest, poważny dość; pomimo wiedzy nt. rynku nieruchomości i cierpliwego czekania na dogodniejszy moment kupna mieszkania (ostatnio nękanie zadłużonych - u firm wykonawczych - deweloperów), coraz bardziej przecieram oczy, czy aby na pewno jest sens w ogóle zostać w Polsce, bo tak dramatyczny spadek ludności odbije się potężnie na gospodarce, upadek ZUS - bo w zapraszaniu imigrantów przegramy z krajami starej EU, gdzie też proces starzenia się społeczeństwa postępuje, ...a Autor zapowiadał wielokrotnie bardzo prawdopodobny "restart systemu finansowego" itd., co na bank wstrząśnie porządnie taką zadłużaną "zieloną wyspą"

Usuńteraz można z kraju wyjechać, na wakacje i przypadkiem zostać :D, potem trzeba będzie uciekać...

Pojechałeś z tym wpisem. Skoro kraj jest na wymarciu to trzeba wyemigrować i zapomnieć o kupowaniu mieszkań.

OdpowiedzUsuńWejście do strefy euro może podnieść i pewnie podbije cenę nie tylko nieruchomości ponieważ pewnie na krótko ale wejdzie kapitał spekulacyjny. Rok 2017 to dobry moment na kupno nireuchomości a może i nawet 2016 bo jeśli PO wygra wybory w 2015 albo stworzy koalicję po tych wyborach z kimkolwiek psl czy sld to będzie dążyło do przyjęcia euro najpóźniej do 2019. Myślę o takim scenariuszu dlatego że po tym 2019 nie będzie już możliwości swinansowania tej operacji gdyż nikt Polsce (bankrutowi) na to nie pożyczy. Do 2019 niskie stopy procentowe i możliwość zadłużenia po korek jakim jest próg 60% który prwadopodobnie też zostanie przekroczony jeszcze wejście do strefy umożliwią.

OdpowiedzUsuńZa to moim skromnym zdaniem przyjęcie euro to będzie czas obniżek cen albo podwyżek wynagrodzeń (ewentualnie oba te zjawiska). Nagle jak na dłoni będzie widać, że ceny u nas są przynajmniej dwa razy wyższe, a zarobki cztery razy niższe. Anglik zarabia 2000 funtów i w sklepie kupuje 2L Coca-Colę za 1 funta. Polak zarabia 2000 zł i za 2L Coca-Colę płaci ~5zł.

UsuńJasne że masz racje tyle że to będzie dopiero po spekulacyjnej bani na naszej walucie i innych dobrach. To będzie mniejsza skala niż przed wejściem do unii i nie potrwa 8 lat bo wtedy była niezła kroplówa ale max 3. Moim laickim zdaniem to będzie szansa dla cwaniaków na pozbycie się nierentownych inwestycji w postaci nieruchomości pod wynajem i jako nietrafiona lokata kapitału ponieważ wisi nad nimi kataster który wejdzie najwcześniej 2019 lub 2020 pewnie połączą go z prywatyzacją lasów. Wszystko dla ratowania zbankrutowanego budżetu. Moim zdaniem to kataster spowoduje konkrtne spadki, ale to dopiero po przyjęciu euro i perturbacjach z tym związanych. Z tych wyżej wyminionych powodów należy kupić nieruchomość przed banią niedużą ala jednak która będzie związana z przyjęciem euro albo dpiero po wejściu katastru. Łącząc moje posty twierdzę że czs na zakup to 2016, 2017 i po 2020. 2018 i 19 to będzie lekka zawierucha związana z euro.

UsuńKontynując myśl jeśli zacznie się akcja z euro a ja myślę że tak to sumując to z coraz gorszymi wynikami naszej gospodarki nie liczył bym na podwyższenie stóp a raczej obniżenie jeszcze w tym roku. Podwyższanie zcznie się na dobre w 2016. I jeśli "nowo wybrany" rząd potwierdzi erem2 to 2017 będzie początkim małej bani na niruchomościach. Potrwa ona do mniej więcej 2020 a potem tylko spadki i spadki. Nie jestem eksprtem więc mogę się mylić

OdpowiedzUsuńJuż przy poprzednim wpisie był ten wątek i określono go jako political fiction (zgadzam sie z tym, bo jakoś nie mogłam się doczekać na odpowiedż na kilka prostych pytań od komentatora maxMartini, zresztą pizącego w stylu bardzo podobnym do Adeli Olchowej :-).

UsuńTeza o nakręcaniu przez spekulacje na złotym cen nieruchomości w Polsce wydaje mi się mocno naciągana. Zyskuje się na aprecjacji złotego i stopach procentowych, czyli na walucie a nie na tym, co można za to kupić - i to przy tak małej płynności jak nieruchomości.

Czyli - bardziej opłaca się nie topić waluty w (wyśrubowane i trudno zbywalne) nieruchomości. Zatem teza " jak ktos bedzie czekac na spadki to straci ostatnia szanse jaka sie nadaza zeby zrobic wieksze pieniadze na tej spekulacji na zlotowce" wydaje się co najmniej dyskusyjna, zwłaszcza że w końcu przecież aby zaronić trzeba będzie te nieruchomości spieniężyć. I tu pytanie - komu (skoro w Polsce będą zgliszcza) i za ile (patrząc na demografię). Zagranica nie będzie przecież inwestowała w mieszkania na własne potrzeby w naszym klimacie, a sprzedać będzie trzeba żeby zrealizować zyski.

I cytat z komentarza do poprzedniego wpisu:

fromZero8 czerwca 2014 10:56

ale political fiction sie tutaj robi

ceny mieszkań mają wzrosnąć bo kurs złotego ma się umocnić przy wprowadzaniu EURO, tym samym kapitał spekulacyjny ma napłynąć szerokim strumieniem i wykupić polskie nireuchomości a zaraz za nimi przybiegną emigranci, ktorych wtedy bedzie juz pewnie ze 4 mln ;)

OMFG ktoś tuaj ma kryształową kulę ! albo przesadził z martini ;)

niezlych dziwaków zaczął przyciagac ten blog , nc

Droga Anno co do mechanizmu przczyn i skutków wpełni się zgadzam z martini. Skala zysków jest dyskusyjna. Ja wypowiadam się w kontekście tego wpisu. Postawiono tu pytanie: "Kiedy nadejdzie ten moment?"Rozumiem że nie chodzi o zarobek na mieszkaniu a mieszkaniu w nim i nie przepłaceniu. Martini fakt ma trochę gorącą głowę ale ma rację w tym że w momencie przewalutowania wszystko podrożeje. Pensje pewnie też. O ile tego nie wiem może niewiele. Ale faktem jest że to nie jest dobry moment na zakup. Trzeba będzie znowu czekać naspadki. Myślę że jeśli komuś zależy na własnym lokum to moment przed wejściem (kredyt w złotówkach). Bo po wejściu ceny będą w euro i większe w stosunku do zarobków przed przewalutowaniem. Lata 2016-2017 wydają się najlepszym momentem bo 2018-2019 to już będzie pompowanie w jakij skali nie wiem zakładam że nie dużej. Wszystko to prz założeniu że pod koniec 2019 wchodzimy do strefy.

Usuńjesli mamy wejsc do euro to faktem jest ze stopy musza spadac (jesli w europie sa tak niskie jak teraz), bo to jest jeden z wymogow, precyzyjne kryterium do wejscia euro, wiec spadac beda, koniec kropka, nie ma dyskusji, cytowalem nawet punkt z wymogow odnosnie stop procentowych

Usuńfaktem tez jest, ze zlotowka bedzie rosnac tuz przed wejsciem do euro, tak jak to bylo w innych krajach

caly ten mechanizm emr to jest idealna konstrukcja dla spekuly wiec beda na tym zarabiac i windowac zlotowke

nie wiadomo jaka bedzie tego skala, ale to zjawisko wystapi na 100%

wiec wszystko bedzie drosze automatycznie o tyle o ile wywinduja nam zlotowke, oczywiscie moze sie to troche skompensowac innymi zjawiskami, ale taniej na pewno nie bedzie :)

gdyby sie okazalo ze wraz z naszym wejsciem do euro nieruchomosci spadna w mniej wiecej tym samym czasie to bedzie to jakies kuriozum, takiego zjawiska nie bylo w zadnym kraju przyjmujacym euro :)

myslicie ze dewoloperzy w tandemie z bankami sa slabi w lobbowaniu? te pijawki chca zarabiac, na spadkach nie zarobia

a nadaza sie swietna okazja by znow przyciac troche grosza i tak sie stanie

co to za agrument ze nasze nieruchomosci beda duzo drozsze niz w europie

jakos ten arument nie dziala w ukrainie, gdzie nieruchomosci byly jeszcze drozsze niz u nas a ludzie biedniejsi :)

jak panstwo biedne to znaczy ze bardziej lupione, okradane, nie rozumiem dlaczego ktos w ogole nie bierze po duwage ze jak ktos biedny to zwykle placi wiecej niz bogaty? :) czy fakt ze zwykly polak zobaczy ze ceny mamy wyzsze cos zmieni?

coraz wiecej polakow juz to wie, bo nawet dzienniki, gazety publikuja zestawienia cen od lat

i co, zmienia sie cos? nie! :)

przyznam racje, ze moze mam goraca glowe

pisze co akurat mysle, bez wiekszego dumania i planowania ale z niczego sie nie wycofuje

pozdrawiam

Ja się z tobą Martini zgadzam. A ten Twój wpis już nie był taki " gorący" jak te porzednie odnośnie dużych wzrostów. Mniemam że te wzrosty cen będą niporównywalnie mniejsze do tych w 2006-2008. Problem jednak w tym że większości się wydaje iż wejście do strefy to jakaś fikcja a jeśli się to stanie to w odległej przszłości. Widać to podejście nawet na tym "trzeźwo" patrzącym w przyszłość forum. Nacjonalizacja OFE też była fikcją puki się nie zralizowała i to bez większego oporu ze strony społeczeństwa. Z euro będzie podobnie. Myślę że plan jest zawarty między wierszami i widać go coraz wyraźniej . Pozdrawiam

UsuńCo to za argument, że cena nieruchomości będzie rosła bo wprowadzą EURO? Czy ten argument ma cokolwiek wspólnego z prawem popytu i podaży?

UsuńNa tle fundamentalnych argumentów takich jak m.in.:

- Struktura kredytów: "Obecnie zdecydowaną większość kredytów mieszkaniowych, bo aż 56% stanowią kredyty finansujące powyżej 80% wartości nieruchomości.". W związku tym, rekomendacja S niby jak ma napędzić popyt na mieszkania ?:).

- "Tragiczna demografia. Zaledwie w ciągu najbliższych 6 lat ilość kupców spadnie o 20%. Zjawisko pogłębi się jeżeli emigracja zarobkowa utrzyma się na obecnym poziomie.". Czyli, Ilość kupujących maleje, ilość mieszkań rośnie... Aha...

- coraz więcej mieszkań będzie zostawało po osobach które odeszły do lepszego świata.

Przypominam:

"Nadwyżka popytu nad podażą powoduje wzrost ceny, nadwyżka podaży nad popytem jest przyczyną spadku ceny."

Cytując Trader21: "W nadchodzących latach głównym i bardzo negatywnym czynnikiem wpływającym na rynek nieruchomości jest demografia. Jest to zjawisko przewidywalne i jednocześnie niemożliwe do odwrócenia na przestrzeni dekady."

OFF TOP: Swojego czasu pamiętam jak w 2007 byłem na konferencji o inwestowaniu i specjaliści pokazywali wykres WIG20 jak to będzie szybować w górę bo już niedługo w Polsce wprowadzają EURO :).

Wracając jednak do tematu znalazłem ciekawy artykuł z 30.10.2008 o tytule: "NIERUCHOMOŚCI: Po wprowadzeniu euro czeka nas znaczny wzrost cen" ... "Czyli prawdopodobnie już za 3 lata. ". 30.10.2008 + 3 lata = 30.10.2011 ;-).

UsuńAle już mniejsza z tym kiedy i czy euro zostanie wprowadzone... bo to ma się nijak co do popytu i podaży, które tworzą cenę, a są wypadkową głównie demografii i liczby mieszkań na rynku.

ja nie twierdze ze ine bedzie spadkow, czy nawet zalamania

Usuńmoim zdaniem bedzie, ale dopiero po wprowadzenu euro

i wszystkie te czynniki o ktorych pisze Whiskey dopiero wtedy beda mialy udzial w cenie

pamietajcie o jedym, kazde zalamanie, kryzys co poprzedza? szybkie szalencze i mocne wzrosty

jak wy sobie to wyobrazacie, ma byc zalamnie w tym momencie w ktoym jestesmy? rynek sie pobuja z boku na bok i nagle spadnie, przy spadajacych stopach ktore to ceny beda stabilizowaly?

to bez sensu :)

beda wzrosty, nikt nie podejmnie sie prorokowania jak duze, ale moim zdaniem zauwazalne, choc moze nawet i spore bo nic mnie juz nie zdziwi w tym kraju :)

co do rekomendacji s, to rzeczywiscie moze byc ona najwiekszym problemem jesli chodzi o dalsze windowanie cen

http://www.forbes.pl/knf-nowa-rekomendacja-s-to-wieksze-bezpieczenstwo-kredytobiorcow,artykuly,167712,1,1.html

od 2017 az 20% wkladu, to raczej duzy problem dla biedniejszych mas

cos pewnie lobby bankowo deweloperskie wymysli bo to jest dosyc drastyczny kaganiec na wzrosty

Wpisałam ze smartwona całe uzasadnienie i poprcie dla Ciebie ale gdzieś pożarło ale powtórzę że ero to ostatnia kroplówa układu. Ofe to było podłączenie drenu. Zaczynam d7rugą butelkę wytranawnego i już mam gdzìeś :).

UsuńPolska to kraj paradoksow, tu sie moze zdarzyc naprawde wszystko.

UsuńNp

W zwiazku z nizem demograficznym trzeba by zamykac szkoly, bo nie ma dzieci do nauki, Tusk wpadl na piekny pomysl, to wyslijmy 5 latki do szkoly! I bam, stalo sie, szkoly maja co robic :)

Sprawa kolejna ale rozwiazana tak samo.

W zwiazku z nizem demograficznym padaja osrodki ksztalcenia kierowcow, nie ma chetnych na prawo jazdy. Co Tusk wymyslil?

Zabierajmy prawa jazdy i chetni na kursy i szkolenia sie znajda, nie trzeba zamykac WORD;ow :) Zrobiono ladna proapgande, ze piratow trzeba karac bo to mordercy, ze zabierac prawko trzeba., Przyzwolenie spoleczne jest, klienci na kursy juz sa w ilosciach paru tysiecy miesiecznie. Policjant moze za widzimisiezabrac prawo i ma nawet taki prykaz z gory. I wszystko pieknie :)

Wymyslono OFE, Zrobiono propagande emerytur pod palmami. Ludzie byli szczesliwi. Buzek w nagrode dostal nawet fuche przewodniczacegfo parlamentu europejskiego :) utuczylo sie na tym paru grubasow pobierajac sowite prowizje ze skladki i dodatowo pobierajac odsetki od kasy pozyczanej rzadowi. Potem OFE okazalo sie zle bo nawet rzad zaczal miec problem z nadmiarem wyciekajacej kasy, puszczono propagande ze OFE juz jest zle, zlikwidowano ofe i ludzie sa znow zadowoleni (bo nikt nawet do ofe wracac nie chce, wiec musza byc zadowoleni :)) i w nagrode Buzek znow dostal fuche w parlamencie europejskim :) Nikt nawet nie smial go krytykowac, pewnie nawet ludzie nie wiedza ze to on stal za ofe jak i reforma sluzby zdrowia, czy edukacji. Co ciekawe to czlowiek Platformy, tej samej ktora krytykujac zlikwidowala jego dzielo i jednoczesnie wystawila go na 1 miesjcu na liscie wyborczej. Co za paradoks :)

W tym kraju sie nie da nic przewidziec, najpewniej zalozyc ze sprawy ida w kierunku jak najgorszym dla obywatela.

Dla obywatela najgorzej bedzie gdy nieruchomosci wzrosna a potem sie zalamia. Nie moga teraz spasc bo to bylo by wszystko z korzyscia dla obywatela a takie rzeczy w Polsce sie nie dzieja :)

"pamietajcie o jedym, kazde zalamanie, kryzys co poprzedza? szybkie szalencze i mocne wzrosty" - szaleńcze wzrosty były około 2006 roku gdy w ciągu 2-3 lat ceny poszły w górę o 150%-200%, takiej bańki nie było nigdzie, ani w USA, ani w Irlandii i innych krajach. Jest rok 2014 i nadal nie było korekcji z tej bańki.

Usuńno ale pare lat minelo, skoro nie bylo duzej korekty tamtych wzrostow to juz nie bedzie

Usuńchociaz korekta byla, nawet znaczaca

ale skoro to nie ryplo bardziej a spory czas minal, znaczy ze ceny pojda jeszcze w gore

dolek juz byl, jakies 2,3 lata temu

od tamtej pory powoli, mozolnie pniemy sie w gore

to zwsze tak jest, jak na gieldzie, pesymisci czekaja na spadki, a tu powoli rynek im ucieka, az przyjdzie taki moment ze wyrwie do przodu

Problem w tym że rynek jest sterowany i to mocno, ponieważ daje miejsca pracy i do tego jeszcze banksterom zależy na zoabsspieczeniu kredytów. W latach 90-tych podobnie było z autami. Ludzie kredytowali się na lata żeby szczęśliwie posiąść cinquecento. W 2004 po wejści do unii zniesiono cła i auto można było kupić za wypłatę. Dilerka samochodowa w latach 90-tych to był zajebisty biznes. To samo jest teraz z deweloperką. Po wejściu do eurolandu rynek niruchomości znormalnieje tak jak normalnie się zrobiło z rynkiem używanych aut. Kataster będzie kropką nad i.

UsuńŚrednie zarobki w Warszawie to około 6000 zł brutto czyli netto jakieś 4200 netto. Średnia cena mieszkania w Warszawie to około 7400 na rynku pierwotny i 8400 na wtórnym. Od razu widać, że mieszkania są przewartościowane, a większość ludzi kupuje coś na co ich nie stać a później zaciskają pasa.

OdpowiedzUsuńZastanawiam się jak było przed bańką. Jak się kształtowała płaca netto do ceny metra kwadrotowego w Warszawie.

Nie mogę znaleźć danych. Może ktoś ma takie dane.

Choć z drugiej strony, jak jeżdżę po Warszawie i patrze na te wypasione samochody to średnio mi się chce wierzyć w te 6000 brutto.

Haha wypasiowne samochody w Warszawie... lol przejedź się do jakiegoś miasta w Niemczech na zachodzie czy południu. Tam są same BMW Audi Merce i to nie starsze niż 5 lat. W Warszawie jeździ masa segmentu średniego powyżej 5 lat.

OdpowiedzUsuńCo do efektu przyjęcia Euro jeszcze raz odsyłam do obejrzenia sobie statystyk słowackich czy słoweńskich na tradingeconomics.com (wages) i ceny nieruchów na globalpropertyguide.com. Jak widać przyjęcie Euro nie spowodowało żadnego szoku ani nawet zmiany kąta nachylenia linii trendu... bo o tych rzeczach czynniki fundamentalne jak produktywność, a nie to w jakiej walucie będziemy otrzymywać pensje.

pecet masz 100% racji w komentach tak wyglada u nas ruch w stolicy a radze jechac na prowincje i zobaczyc cuda :) u niemca to inna bajka przeciez ktos kupuje od nich te auta powyzej paru lat i jedzi i jestesmy nimi my w kraju nad wisla.

UsuńCo do słowacji też zgoda. Dodam, że słowacy kiedys byli oblegani i u nich południe polski robilo zakupy a teraz słowacy jezdza do nas na poludnie wiem bo mam tam rodzine. Tak euro im dało dobrego odkad je przyjeli. Szok cenowy ale nie koniedcznie w nieruchach.

"Haha wypasiowne samochody w Warszawie... lol przejedź się do jakiegoś miasta w Niemczech na zachodzie czy południu. "

UsuńNo nie. A pojedź se Pan do Abu Dhabi tam nie ma niemieckich 5 letnich szrotów tylko same nowiuśkie Lambo i Ferrari. Porównywanie krowy z wielbłądem...

Ile zarabia przeciętny pracownik w Berlinie a ile w Warszawie?

Warszawę trzeba porównywać z resztą kraju gdzie przeważnie jeżdżą 10 letnie szroty, a 5-cio letni Passat w dislu to niespełnione marzenie.

Poza tym chyba nie zrozumiałeś mojego przekazu więc napiszę bardziej dosłownie: samochody, które posiadają Warszawiacy wskazują, że średnia 6000 brutto jest trochę zaniżona, bo kogo stać z taką pensją na auto za 100 tyś. zł.

na tylu mieszkańców ile ma warszawa takimi autami własnie jezdza osoby z pensjami wyzsza niz srednia. Czy warszawa ma 100 tys mieszkanów czy 15 - 20 razy tyle? skoro ma parenascie razy wiecej to wieksza szansa na dobre auta bo jest wiecej ludzi w wyzsa pensja niz srednia przeciez to normalne i logiczne ale srednia to srednia i daleko za zachodem tego nie da sie zaprzeczyc. To samo w moskwie jedz i zobacz jest klasa nowobogacka jezdzaca drogimi autami i jest ich sporo a le srednia to srednia i przewaza szrot. Jedz n prowincje u nas do miasteczek i zoabczysz jaka szansa na ujrzenie nowych aut jest. Prawdopodobienstwo na nowe lub gora 5 letnie spada im dalej od duzych miast w polsce typu warszawa, gdansk, krakow, wroclaw ale to logiczne przeciez jednak sredniej nie oszukasz i tego sie trzymaj.

UsuńW zeszłym roku miałem "przyjemność" mieszkać w Mińsku na Białorusi. Tam widziałem znacznie więcej luksusowych i samochodów niż w Warszawie, a jeśli się porówna poziom zamożności nas i ich to jest przepaść.

UsuńZeszliśmy z tematu :)

UsuńPonawiam pytanie:

czy ktoś wie jak kształtowały się średnie zarobki w warszawie przed bańką?

Bardzo dobra i wyczerpująca analiza (w oparciu o narzędzia ekonometryczne) wpływu demografii na ceny aktywów: akcji, obligacji i nieruchomości:

OdpowiedzUsuńhttps://www.dropbox.com/s/ue4ycdvtvy527fn/document-946215251.pdf

ciekawy fragment mówiący o tym żeby w miarę zmiany stylu życia, długości życia i czasu zakładania rodziny nie podchodzić konserwatywnie do przedziałów wiekowych, tylko być elastycznym w czytaniu tego typu analiza:

"...We also caution against using fixed age ranges used in past studies as they are neither that appropriate nor do they tell the whole story. These age ranges were derived based on stylized depictions of the Life Cycle Theory in the 1960s and 1970s."

Turek dalej mami, jak to łatwo i szybko można spłacić kredyt nadpłacając raty o 200zł.

OdpowiedzUsuńFajna ta symulacja, tylko że mi się te linie nie zgadzają, tzn. pół kapitału pół odsetek przy pierwszej racie,

o ile się orientuję to pół na pół wychodzi około połowy długości trwania kredytu, tak więc już samo założenie

jest błędne. Nie mówiąc co będzie z naszą "równą ratą" jeśli stopy się zmienią.

http://tvn24bis.pl/informacje,187/masz-30-letni-kredyt-hipoteczny-w-zlotowkach-mozesz-go-splacic-nawet-dziewiec-lat-wczesniej,437369.html

Nadpłacać się zawsze opłaca pod warunkiem, że to kredyt w PLN. Wtedy każda złotówka mniej kapitału to mniejsze odsetki. Nawet jak zwiększą się stopy to będzie mniej niż przed nadpłatą.

UsuńOczywiście nie ma to zastosowania do kredytów CHF, gdzie nie wiemy jaki kurs będzie za 5 lat.

weź pod uwagę że kwota nadpłaty spłaca kapitał. Więc przy założeniu stałej raty, zmieniają się proporcje odsetek/kpitału na korzyść kapitału.

OdpowiedzUsuńweźcie pod uwagę, że sporo zależy do umowy z bankiem, bo banki pośrednio blokują taką możliwość

OdpowiedzUsuńtrzymając się tzw. harmonogramu spłat, tzn, mam ratę 1000pln płatną do 5 każdego miesiąca, wpłacam 1300pln

i te 300pln jest zawieszone w próżni (nieoprocentowane) i czeka do kolejnego 5, później znowu bank pobiera tylko 1000pln.

Ale to jak mówię, zależy od umowy.

Mógłbyś podać adres tych animacji GUS?

Usuńhttp://old.stat.gov.pl/PI_gus/ludnosc_piramida/start.htm

OdpowiedzUsuńdzięki

UsuńBlog zniknął z wyszukiwarki google'a. Pojawił się inny blog z jakimiś bzdetami...

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/Raport-z-rynku-mieszkan-czerwiec-2014-3138665.html Rynek wtorny rosną, rynek pierwotny spadają. Powiem tak - nie rozumiem :)

OdpowiedzUsuńJuż wyjaśniam. Są to ceny ofertowe, a więc mieszkań NIESPRZEDANYCH. Dla uproszczenia masz na rynku wtórnym 3 mieszkania w sprzedaży. Pierwsze: 4000/m2, drugie 5000/m2, trzecie 6000 /m2. Średnia dla tych trzech mieszkań to 5000/m2. Mieszkanie z najniższą ceną zostaje sprzedane. Zostają te za 5000 i 6000/m2. Średnia cena ofertowa wzrasta do 5500/m2 . Proste? :) W przypadku rynku pierwotnego to wprowadzane są do sprzedaży kolejne inwestycje z niższymi cenami - często dopasowanymi do programu Młodzi Dla Mieszkań.

UsuńTen komentarz został usunięty przez autora.

OdpowiedzUsuńWitam:) od czego by tu zacząć... może na początek-biję pokłony i składam podziękowania za te wszystkie informacje! jednak zmierzam do czegoś innego... hmmh wprost proszę o poradę, nie chce mi się juz mieszkać w wynajętym mieszkaniu, na torbach siedzę już od początku studiów czyli od 2002 roku, po drodze wyszłam za mąż urodziłam syna i właśnie za chwilę urodzę drugiego. Chciałabym zakupić z mężem mieszkanie niestety w większości finansowane kredytem, wkładu mamy jakieś 30 tyś., ale ponieważ planujemy raczej rynek pierwotny to musimy je jeszcze jakoś wykończyć, ale do sedna mieszkam w Trójmieście w oko wpadł nam bliźniak o pow. 86 m2 w stanie deweloperskim, który to początkowo deweloper chciał sprzedać w 2010 roku za 450 tyś PLN, pół roku temu obniżył cenę do 350 tyś PLN, sama chyba w to nie wierzę ale zamierzam go doedukować co stanie się w przeciągu kilku najbliższych lat i tu podeprę się informacjami z Pana bloga i wystartuje z ceną 230 tyś PLN aby spotkać się z nim w 250, ew. w 280 tyś PLN ale z częściowym wyposażeniem pod klucz...to czy mi sie uda czy nie zależy od wielu czynników, gość ma 4 bliźniaki i żadnego nie sprzedał, muszę go zlustrować, porozmawiać z sąsiadami i wtedy podejdę do tematu. I teraz mając na uwadze całą wiedzę o obecnych stopach procentowych, demografii, inflacji, podaży etc. mogę założyć ile będzię kosztował mnie kredyt za parę lat. Inaczej-przy takiej cenie (planowanej) warto czy nie? chyba potrzebuję pchnięcia w którąkolwiek stronę...i porady...będę wdzięczna:) ehhh jestem z wyżu demograficznego i SERIO-zawsze miałam w żuciu pod górę.pozdrawiam.Magda.amen.

OdpowiedzUsuń20% upustu to ogromnie dużo. Myślę, że 10% to maks, prędzej obniży cenę ofertową. Wyślij koleżankę, niech zrobi wywiad w Twoim imieniu, jak spali to podejdziesz do transakcji. 3-5% to realny upust.

UsuńTak, jak napisał przedmówca, 20% upustu to sporo. Zwłaszcza, że Pani bardziej liczy na coś w okolicach 30%. Dla dewelopera oznacza to "stratę" od 70 do nawet 120 tys. (do tego 100 tys. już stracił ;) Nie wiem, czy proste będzie go przekonać do takiej obniżki. Pytanie, jak wyglądają ceny w okolicy i czy jest z czym porównać - jeśli cena jest zbliżona do średniej, to pewnie będzie trudno. Jeśli nie ma z czym porównać, to też będzie trudno ;) A jeśli cena jest zauważalnie wyższa niż inne w okolicy, to... pewnie takim domem Pani by się nie zainteresowała ;)

UsuńPodsumowując... większość sprzedawców nie ma pojęcia o rynku w ujęciu długofalowym. Niewiele wie o stopach procentowych, o demografii itd. Wie tylko, że skoro sąsiad chce tyle za mieszkanie, to i ja muszę tyle chcieć. Deweloperzy pewnie mają nieco większą wiedzę, ale jeśli słuchają doradców typu Reas, to nie obniżą ceny, bo w tym roku one przecież wzrosną o kilka procent ;)

Ogólnie nie liczę na to, że sprzedawcy da się przemówić do rozsądku - większość uważa, że mając mieszkanie wystawione za pół miliona mają pół miliona - każda próba naruszenia tego przekonania uznawana jest za zachęcanie do poniesienia straty.

Szczerze życzę powodzenia w negocjacjach, ale mam obawy, że o tak duży upust będzie ciężko.

Tak, czy inaczej, należy pamiętać o możliwie dokładnym sprawdzeniu stanu prawnego nieruchomości, a w przypadku sukcesów negocjacyjnych o zaproszeniu do współpracy kogoś, kto zawodowo zajmuje się odbiorem nieruchomości - pozwoli to zaoszczędzić sporo pieniędzy w przyszłości lub ewentualnie poprawić swoją pozycję w negocjacjach cenowych.

Witam i dziękuję za odpowiedź! rzeczywiście liczę na 30% upustu, mam jeszcze jeden pomysł Panowie: pożyczam gotówkę 250 tyś od rodziców, przedstawiam swoją ofertę sprzedawcy, zakładam, że z gotówką mam większe możliwości negocjacji, jeśli się uda - super, wówczas zaciągam hipotekę pod zakupioną nieruchomość i oddaję pieniądze rodzicom...pytanie czy tak się da?sprawdzę to gruntownie. Tak czy siak-co sądzicie? M.

UsuńSą takie kredyty, ale droższe niż zwykłe hipoteczne. Dla sprzedającego dewelopera gotówka nie będzie jakąś atrakcją, szczególnie przy stopach które mamy teraz.

Usuńtego nikt Ci dokładnie nie policzy ile Cię będzie kosztował kredyt za parę lat, to jest zobowiązanie długoterminowe i ze zmiennymi warunkami, gdzie całe ryzyko jest na kredytobiorcy - bank ma mieszkanie, Ty masz kredyt

OdpowiedzUsuńJeżeli oboje macie pracę, chcecie tego mieszkania to powinnaś je kupić.

Czekanie 10-15 lat do niczego nie doprowadzi, a jedno jest pewne - mieszkania nigdy nie będą za darmo.

kolejny bardzo ,,interesujący" artykuł :) czyli jednak pożyczać sie opłaca !! :p

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/Kiedy-nie-warto-zyc-bez-dlugow-3140637.html

Z jednej strony rozumiem portal, że musi zarabiac i publikuje takie arty, ale naprawdę czy nie ma tam nikogo kto by długoterminowo nie widział konsekwencji traktowania czytelników jak debili. Polecam komentarze pod tym postem.

UsuńSluchajcie, mam znajomą osobę, która pracuje w konkurencyjnym portalu "finansowym". Wyglada to tak, ze kazdy doswiadczony i sensowny dziennikarz juz dawno sie przekwalifikował na PR'owca albo cos innego, gdzie nie musi pracowac za kilka osob.

UsuńJesli kiedys "przed kryzysem", prace redaktorska wykonywalo np. trzech profesjonalistow, tak " po kryzysie" był 1 + dwóch stażystów albo 'juniorów'. A teraz to pewnie z profesjonalistow zostal tylko naczelny. Stad tez tacy "opiniotworcy" jak Marcin Lekki czy Justyna Niedbał majacy 24 lata i 1800 zl wyplaty na reke - piszacy wszystko co im każą. Taka prawda, ze jedyna sensowna tresc w internecie aktualnie znajduje sie na blogach. Jakkolwiek mysle sobie teraz, ze ten artykul jest przegieciem strasznym i mam nadzieje, zycze Marcinowi Lekkiemu kredytu hipotecznego z rata wysoka az pod samą szyję na 100% wartosci nieruchomosci. Mama sie dorzuci pewnie do raty.

dzięki wielkie za odpowiedzi, pożyjemy zobaczymy, gdyby Wam przyszło jeszcze coś do głowy to piszcie, jeśli chodzi o wysłanie koleżanki-nie zrobię tego, oglądałam to samo ogłoszenie na kilkunastu różnych portalach odkryć jest niewiele, nie strzelę sobie w kolano dając Deweloperowi poczucie tłoku, niech dalej się zamartwia, że nie ma nawet telefonów. co do negocjacji, w listopadzie ub. roku negocjowałam cenę mieszkania z rynku wtórnego, cena wywoławcza była na poziomie 430 tyś, zbiłam do 360 ostatecznie sprzątnęli mi je sprzed nosa za 10 więcej-nie wyczułam sprzedającego...także wiem, ze jak jest ktoś zdesperowany to pójdzie na ustępstwa, jeśli nie-niech dalej sprzedaje przez następne 4 lata.płakać z żalu nie zamierzam-ewentualnie ze szczęścia...pozdrawiam:)

OdpowiedzUsuńNono dziewczyna z głową na karku. Taka to skarb :D

OdpowiedzUsuńŻona ;)

Usuńa co! hehe:) pozdrawiam!

UsuńJakkolwiek to zabrzmi: myśląca baba to skarb :)

Usuńhttp://wyborcza.biz/biznes/1,100896,16141326,MFW_ostrzega_przed_kolejna_banka_cen_nieruchomosci.html#BoxBizTxt

OdpowiedzUsuńNo ja już nie wiem - im to już wszędzie jeno rośnie...

http://www.rybinski.eu/2014/06/nadciaga-deflacja/#comments

OdpowiedzUsuńnawet jak obniża stopy to i tak model deflacyjny jak w japonii. Nic innego przez kolejne lata. Realne ceny stropniowo w dol a rpp bedzie drukowal i o dziwo nic nie zdzaiala w celu poprawy

http://wyborcza.biz/finanse/1,108340,16134057,Ranking_kredytow_hipotecznych___czerwiec_2014.html#BoxBizTxt

OdpowiedzUsuńCóż można dodać? "Taniej nie będzie!" :)

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńWczoraj na TVN 24 mówili że mieszkania w tym roku podrożeją o 5 % a w przyszłym o 3% ale bańki już nie będzie, mówili o mieszkaniach do 50 m kw. Tylko o tym szczególe raz wspomnieli ale o tym że mieszkania podrożeją trąbili cały czas. Banda naganiaczy...

OdpowiedzUsuńCoś tam nawet Bartosz T się wypowiadał :D

ale by byla jazda jakby na przekor temu w co wszyscy tu wierzymy, okazalo sie, ze mieszkania beda juz tylko drozec, stopy procentowe przez 15 lat na obecnym lub nizszym poziomie, a polske zaleje fala emigrantow, ktora zapelni dziure demograficzna.

UsuńTroche bysmy (my, czekajacy z kupnem na spadki cen, wyzsze stopy i lepsze kredyty), wyszli na frajerow na stare lata.. . :(

Tak, tak naganiacze "ramię w ramię" (PZFD, L'sB, Expander) oświecili nas maluczkich, że..."Taniej nie będzie" - który to już raz przez ostatnie lata :D

Usuńhttp://tvn24bis.pl/informacje,187/sprzedaz-nowych-mieszkan-najlepsza-od-siedmiu-lat-eksperci-ceny-jeszcze-wzrosna,439743.html

"...że ceny mieszkań na całym świecie odbijają."

"Teraz rosnące koszty budowy oraz cen ziemi spowodują stopniowy wzrost cen mieszkań - dodał."

"Będzie on wymuszony dalszymi wzrostami kosztów budowy oraz zaostrzającymi się wymaganiami technicznymi budynków - wyjaśnił."

...no argumenty nie do podważenia :)

Ale najważniejsze, że poszły przedruki, kłamstw, gdzie tylko się da, żeby dotrzeć do rozlatującego się demografią, emigracją, umowami śmieciowymi, zaostrzeniem przyznawania kredytów - popytu, w każdym zakamarku tego grajdołu, który kiedyś (bardzo dawno temu) mogliśmy nazywać z dumą Polską.

http://www.tvp.info/15632759/deweloperzy-zacieraja-rece-tak-dobrze-nie-bylo-od-siedmiu-lat

http://finanse.wp.pl/kat,1034079,title,Sprzedaz-mieszkan-z-rynku-pierwotnego-najlepsza-od-2007-r,wid,16684982,wiadomosc.html

http://dom.money.pl/budownictwo/wiadomosci/artykul/nieruchomosci;w;polsce;najlepsze;dane;od;7;lat,254,0,1564414.html

http://biznes.pl/magazyny/nieruchomosci/mieszkania/eksperci-sprzedaz-mieszkan-z-rynku-pierwotnego-naj,5642639,magazyn-detal.html

http://www.polskaprasa.pl/1445316-Sprzedaz-nowych-mieszkan-najlepsza-od-siedmiu-lat-Eksperci-ceny-jeszcze-wzrosna.html

http://www.bankier.pl/wiadomosc/Sprzedaz-mieszkan-z-rynku-pierwotnego-najlepsza-od-2007-r-3146163.html

...i na Bankierze, znowu wywalili komentarz z delikatną sugestią na zerknięcie na wdomachzbetonu.blogspot.com :(

Może "życzliwi" przejrzą nagrania i wyszperają to jak, lobby deweloperskie "załatwiło sobie" u Stycznia i spółki, przelicznik 1,4 w RnS, by można było popychać w programie socjalnym! mieszkania w okolicach ~9k/m2 w WWa i w tej samej złodziejskiej zakłamanej skali w innych miastach...

...i z Biznes.pl, też tak jakby komentarz o blogu Autora wyparował... znielubili Nas już wszędzie :):)

Usuńale co się dziwicie, jest grupa wspólnego interesu, media razem z bankami i developerami. To kółko wzajemnej adoracji razem z rządem. Schemat jest prosty, banki z developerami chca zarobic jak najwięcej wiec nawet gdyby dev chciał sprzedac po kosztach to i tak w umowie o kredyt sa zapisy ze ponizej pewnej ceny i tak nie sprzeda. Zresztą po co skoro mozna jeżdzic i rozbijac się nowym Lambo. Taki bank i dev wykupują reklamę w mediach, które kształtują opinię rynku: płatne artykuły, reklamy, "experci", "główni ekonomiści", "doradcy inwestycyjni" wszyscy oni w tym łańcuchu pokarmowym mają w sprzedaży swój udział. Oczywiście im bardziej developerka się kreci to reklam jest więcej i media są zadowolone z wykupywanych reklam, więc im też zalezy żeby kupujący bankierzy i devowie byli zadowoleni, dlatego sami dzinnikarze naganiają rynek.

UsuńNa końcu znajduje się klient, zmęczony pracą i wychowywaniem dzieci bądź planujący założenie rodziny. Ma marginalną wiedzę ekonomiczną, nie jest nawet świadom czy bierze kredyt na stały czy zmienny procent, przy doradcach jest podatny na tanie zabiegi i chwyty. Działa również efekt tłumu, skoro tylu ma kredyt to wydaje się że jest to stan normalny posiadanie garba na 30 lat gdzie rata zabiera ponad pół pensji. Jest również cichy beneficjent tych zalezności, czyli Państwo z politykami, którzy więdzą że to moze byc ostatnia szansa na zarobienie kasy na całe zycie, stąd programy mdm, rns, mieszkań na wynajem, bo moze ktos się odwdzięczy i jak nie dostanie się do sejmu bank czy dev przygarnie na etat z wdzięczności. Niestety Państwo w tym układzie staje się częścią pewnego monopolu, grupy interesu i ja ochrania a wręcz wspomaga, konkurencji praktycznie nie ma, prawo jest skonstruowane na korzyśc banków i devów, klient jest tylko do dymania i dla Państwa jest jedynie żródłem wysokich słupków w PKB na zielonej wyspie.

Niestety juz nie da podlinkowac nigdzie, jedynie FB zostaje, ale skala przekazu ogranivzona tylko do znajomych, ktorzy w wiekszosci mysla podobnie. No coz tresci na blogu sa niewygodne dla lobby wiec nie spodziewajcie sie poklasku, ale walczyc trzeba dalej.

Usuńpropaganda jak i cuda w aferze taśmowej

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/Eksperci-sprzedaz-mieszkan-z-rynku-pierwotnego-najlepsza-od-2007-r-3146163.html#dod_komentarz

a ludzie łykają te cuda i taniości. Podziwiam poziom glupoty i cenzury moderatorów bankiera. Wszędzie kasa i układy. Jeszcze tutaj coś dziwi? zero dla takich zero i kropka. Dopóki będzie bazowanie na kłamstwie będą legalnie wszystkich robic. Nie można dawac powodow zatem 0 w tych kwestiach bo ani emerytur ani dobrych zarobkow nie bedzie tutaj.

i wszystkie ustawki rns, mdm jedna banda pod dobry biznes. Im dalej bedzie sie ich popierac tym gorzej dla nas w przyszlosci. Wszedzie ustawki nie dawajcie im się w tył suwać i nie dawać podowodów. Jak będzie wolny rynek to jak najbardziej. To nie jest zdrowy i wolny rynek tylko cyckanie ludzi.

OdpowiedzUsuńNieruchomości drożeją za szybko - tani pieniądz psuje rynek twierdzą "eksperci".

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/707218,1118992-Nieruchomosci-drozeja-za-szybko.html

Wspaniałe czasy dla dzisiejszych nastolatków nadchodzą:

OdpowiedzUsuńhttp://biznes.onet.pl/wideo/na-kolei-zaczyna-brakowac-maszynistow,151046,w.html

Brak bezrobocia, tanie mieszkania... i ludzie z zagranicy pewnie też częściowo powrócą.