Wpis naszego czytelnika o niezbyt "różowej" sytuacji rynku mieszkaniowego na prawdziwej zielonej wyspie:

http://wdomachzbetonu.pl/jak-to-bylo-na-prawdziwej-zielonej-wyspie/

Pokazywanie postów oznaczonych etykietą Bańka mieszkaniowa. Pokaż wszystkie posty

Pokazywanie postów oznaczonych etykietą Bańka mieszkaniowa. Pokaż wszystkie posty

wtorek, 3 listopada 2015

wtorek, 20 października 2015

Dlaczego media kłamią... 0

Tym razem wpis stworzony przez jednego z naszych stałych czytelników - zachęcamy do przeczytania:

http://wdomachzbetonu.pl/dlaczego-media-klamia/

http://wdomachzbetonu.pl/dlaczego-media-klamia/

niedziela, 22 lutego 2015

Czy polski rynek mieszkaniowy zmierza w kierunku normalności? 148

My tu gadu gadu o frankach i innych głupotach, tymczasem od czasu do czasu warto spojrzeć na rzeczy ze strategicznego punktu widzenia, wszak, jak powszechnie wiadomo, dobra strategia to podstawa wszelkiego działania ;)

Jeśli spojrzeć trochę w przeszłość i zobaczyć, jak się sprawy miały od początku naszego zainteresowania tematem mieszkaniowym, to widać ewidentny postęp w dobrym kierunku. W dzisiejszym wpisie przyjrzymy się temu, co zmieniło się na polskim rynku mieszkaniowym od 2008 roku i co zmieni się w nieco bliższej lub dalszej przyszłości.

A zmieniło się naprawdę sporo - od cen, poprzez zasadnicze zmiany w skali oraz warunkach kredytowania, znaczny wzrost liczby mieszkań (zarówno tych na sprzedaż, jak i na wynajem), pewne ucywilizowanie relacji klient-deweloper oraz wynajmujący-najemca, aż po zauważalny wzrost świadomości społecznej zarówno w kwestii kredytów (niektórzy już widzą, że kursy walut są bardzo zmienne, a inni nawet widzą to, że podobnie, a nawet jeszcze bardziej, jest w przypadku stóp procentowych) jak i w kwestiach "realnych" cen mieszkań.

Jedyne, co się specjalnie nie zmieniło, to naganianie na kupno przez wszelkiego rodzaju pośredników i "niezależnych ekspertów" - choć i tu jakby pewną poprawę widać. Kiedyś dominowały określenia w duchu "Kto nie kupił, przegrał życie" - teraz "rozumowanie" jest nieco bardziej skomplikowane, włącznie z wymyślaniem nowej ekonomii, w której bryluje nasz faworyt, Bartek T.

Przyjrzyjmy się tym wszystkim zmianom nieco dokładniej.

Jeśli spojrzeć trochę w przeszłość i zobaczyć, jak się sprawy miały od początku naszego zainteresowania tematem mieszkaniowym, to widać ewidentny postęp w dobrym kierunku. W dzisiejszym wpisie przyjrzymy się temu, co zmieniło się na polskim rynku mieszkaniowym od 2008 roku i co zmieni się w nieco bliższej lub dalszej przyszłości.

A zmieniło się naprawdę sporo - od cen, poprzez zasadnicze zmiany w skali oraz warunkach kredytowania, znaczny wzrost liczby mieszkań (zarówno tych na sprzedaż, jak i na wynajem), pewne ucywilizowanie relacji klient-deweloper oraz wynajmujący-najemca, aż po zauważalny wzrost świadomości społecznej zarówno w kwestii kredytów (niektórzy już widzą, że kursy walut są bardzo zmienne, a inni nawet widzą to, że podobnie, a nawet jeszcze bardziej, jest w przypadku stóp procentowych) jak i w kwestiach "realnych" cen mieszkań.

Jedyne, co się specjalnie nie zmieniło, to naganianie na kupno przez wszelkiego rodzaju pośredników i "niezależnych ekspertów" - choć i tu jakby pewną poprawę widać. Kiedyś dominowały określenia w duchu "Kto nie kupił, przegrał życie" - teraz "rozumowanie" jest nieco bardziej skomplikowane, włącznie z wymyślaniem nowej ekonomii, w której bryluje nasz faworyt, Bartek T.

Przyjrzyjmy się tym wszystkim zmianom nieco dokładniej.

piątek, 26 września 2014

Czy (biednych) Polaków stać na mieszkanie? 46

Dostałem ostatnio od jednego z czytelników wpłatę zatytułowaną "Składka motywacyjna", więc wypadałoby w związku z tym coś napisać ;) A tak na poważnie, to bardzo chętnie pisałbym częściej, ale jak się ma rudą żonę, to zajmują człowieka inne sprawy ;)

W każdym razie... dziś będzie wpis populistyczny ;) O tym, że jest źle, że pewnie nie będzie lepiej, no i że to wszystko wina Tuska (który ewakuował się z grajdołu przy pierwszej nadarzającej się okazji). Ale do rzeczy...

Zbliża się powoli koniec roku, więc niedługo zobaczymy trochę więcej naganiania na kredyty mieszkaniowe (mylnie zwane hipotecznymi) - w końcu to ostatni moment, żeby zaciągnąć taki z LTV95% (a nawet, dzięki Mdm, zaciągnąć kredyt w praktyce bez wkładu własnego). Do tego znowu spadł WIBOR, więc poczytamy także o tym, że kredyt jest teraz wyjątkowo tani, co jest oczywistą nieprawdą (po pierwsze dlatego, że w perspektywie 30 lat obecne oprocentowanie nie ma specjalnego znaczenia i kredyt w żadnym razie nie jest ani tańszy ani droższy niż rok temu, a po drugie dlatego, że wraz ze spadkiem stopy procentowej rosną marże... więc kredyt jest teraz raczej droższy niż jeszcze niedawno). Nie zmienia to jednak faktu, że części osób zacznie się wydawać, że stać ich na mieszkanie/kredyt, na które przy wyższych stopach stać ich nie było - domyślam się, że takie myślenie jest możliwe tylko wtedy, kiedy człowiek nic nie wie o kredytach, a zwraca uwagę jedynie na reklamy podające wysokość miesięcznej raty, jednak (o dziwo) jest to myślenie całkiem popularne. Wtórują mu wszelkiej maści pośrednicy kredytowi, deweloperzy i inni naganiacze, o czym mogliśmy poczytać w artykule, który postaramy się dziś szerzej skomentować.

Dywagacje od Expander'a przypominają najlepsze czasy w stylu "kto nie kupił, przegrał życie". W artykule:

http://www.bankier.pl/wiadomosc/Choc-latwiej-o-mieszkanie-kredyt-pochlania-1-3-dochodu-7218202.html

znajdziemy wiele "ciekawych" elementów. Expander policzył nam, jak wygląda dostępność mieszkania (albo raczej kredytu) dla osób zarabiających 80% przeciętnego wynagrodzenia. Sam temat nie jest zły - skoro tylko 1/3 Polaków zarabia średnią krajową lub więcej, to tych, którzy zarabiają do 80%, pewnie jest całkiem sporo. Okazuje się, że wg Expandera takich ludzi w roku 2008 w ogóle nie było stać na własne mieszkanie, a teraz mogą już zamieszkać na "swoim" (płacąc za tę przyjemność jedynie 1/3 swoich dochodów), więc trzeba to koniecznie zrobić ;) Już w pierwszym zdaniu czytamy tak:

"W październiku zapewne spadną stopy procentowe, zatem udział ten jeszcze może się zmniejszyć. Z zakupem nie powinni jednak zwlekać zbyt długo, ponieważ od stycznia istotnie wzrośnie obowiązkowy wkład własny."

Należy się więc spieszyć... chociaż Expander nie do końca wyjaśnia, dlaczego właściwie się spieszyć. Autorzy rozważają temat dostępności mieszkań w związku wysokością raty w relacji do dochodów, a jednocześnie twierdzą, że należy się spieszyć, bo... wymagany wkład własny wzrośnie (czyli klasyczne połączenie piernika z wiatrakiem).

Symulacja Expandera zakłada, że małżonkowie zarabiają po 80% średniej pensji w sektorze przedsiębiorstw i pragną "kupić" mieszkanie z rynku wtórnego o powierzchni 50m2, z minimalnym wkładem własnym (5%). Nasi biedni (standardowi?) kredytobiorcy nie mają dzieci (i chyba nie planują, skoro chcą wydawać 1/3 swoich dochodów na jakąś "klitę" w bloku, która nie dość, że jest klitą, to po wzroście stóp procentowych zacznie pochłaniać znacznie większą część dochodów).

Wg Expandera w 2008 roku rata pochłaniałaby aż 65% dochodów naszej modelowej rodziny, bo mieszkania były droższe, a dochody mniejsze. I tu pojawia się pierwszy problem - Expander zakłada, że w 2008 roku kredytobiorcy zaciągaliby swój wymarzony kredyt w złotówkach (z oprocentowaniem 7.73%), tymczasem w 2008 roku mało kto tak robił (pamiętajmy, że wtedy rządziły kredyty frankowe, oprocentowane nawet w okolicach 4%). Na szczęście chłopaki nie zapomnieli o tym, że w 2008 roku można było zaciągnąć kredyt nawet na 50 lat, co teraz jest już niemożliwe.

W każdym razie... dziś będzie wpis populistyczny ;) O tym, że jest źle, że pewnie nie będzie lepiej, no i że to wszystko wina Tuska (który ewakuował się z grajdołu przy pierwszej nadarzającej się okazji). Ale do rzeczy...

Zbliża się powoli koniec roku, więc niedługo zobaczymy trochę więcej naganiania na kredyty mieszkaniowe (mylnie zwane hipotecznymi) - w końcu to ostatni moment, żeby zaciągnąć taki z LTV95% (a nawet, dzięki Mdm, zaciągnąć kredyt w praktyce bez wkładu własnego). Do tego znowu spadł WIBOR, więc poczytamy także o tym, że kredyt jest teraz wyjątkowo tani, co jest oczywistą nieprawdą (po pierwsze dlatego, że w perspektywie 30 lat obecne oprocentowanie nie ma specjalnego znaczenia i kredyt w żadnym razie nie jest ani tańszy ani droższy niż rok temu, a po drugie dlatego, że wraz ze spadkiem stopy procentowej rosną marże... więc kredyt jest teraz raczej droższy niż jeszcze niedawno). Nie zmienia to jednak faktu, że części osób zacznie się wydawać, że stać ich na mieszkanie/kredyt, na które przy wyższych stopach stać ich nie było - domyślam się, że takie myślenie jest możliwe tylko wtedy, kiedy człowiek nic nie wie o kredytach, a zwraca uwagę jedynie na reklamy podające wysokość miesięcznej raty, jednak (o dziwo) jest to myślenie całkiem popularne. Wtórują mu wszelkiej maści pośrednicy kredytowi, deweloperzy i inni naganiacze, o czym mogliśmy poczytać w artykule, który postaramy się dziś szerzej skomentować.

Dywagacje od Expander'a przypominają najlepsze czasy w stylu "kto nie kupił, przegrał życie". W artykule:

http://www.bankier.pl/wiadomosc/Choc-latwiej-o-mieszkanie-kredyt-pochlania-1-3-dochodu-7218202.html

znajdziemy wiele "ciekawych" elementów. Expander policzył nam, jak wygląda dostępność mieszkania (albo raczej kredytu) dla osób zarabiających 80% przeciętnego wynagrodzenia. Sam temat nie jest zły - skoro tylko 1/3 Polaków zarabia średnią krajową lub więcej, to tych, którzy zarabiają do 80%, pewnie jest całkiem sporo. Okazuje się, że wg Expandera takich ludzi w roku 2008 w ogóle nie było stać na własne mieszkanie, a teraz mogą już zamieszkać na "swoim" (płacąc za tę przyjemność jedynie 1/3 swoich dochodów), więc trzeba to koniecznie zrobić ;) Już w pierwszym zdaniu czytamy tak:

"W październiku zapewne spadną stopy procentowe, zatem udział ten jeszcze może się zmniejszyć. Z zakupem nie powinni jednak zwlekać zbyt długo, ponieważ od stycznia istotnie wzrośnie obowiązkowy wkład własny."

Należy się więc spieszyć... chociaż Expander nie do końca wyjaśnia, dlaczego właściwie się spieszyć. Autorzy rozważają temat dostępności mieszkań w związku wysokością raty w relacji do dochodów, a jednocześnie twierdzą, że należy się spieszyć, bo... wymagany wkład własny wzrośnie (czyli klasyczne połączenie piernika z wiatrakiem).

Symulacja Expandera zakłada, że małżonkowie zarabiają po 80% średniej pensji w sektorze przedsiębiorstw i pragną "kupić" mieszkanie z rynku wtórnego o powierzchni 50m2, z minimalnym wkładem własnym (5%). Nasi biedni (standardowi?) kredytobiorcy nie mają dzieci (i chyba nie planują, skoro chcą wydawać 1/3 swoich dochodów na jakąś "klitę" w bloku, która nie dość, że jest klitą, to po wzroście stóp procentowych zacznie pochłaniać znacznie większą część dochodów).

Wg Expandera w 2008 roku rata pochłaniałaby aż 65% dochodów naszej modelowej rodziny, bo mieszkania były droższe, a dochody mniejsze. I tu pojawia się pierwszy problem - Expander zakłada, że w 2008 roku kredytobiorcy zaciągaliby swój wymarzony kredyt w złotówkach (z oprocentowaniem 7.73%), tymczasem w 2008 roku mało kto tak robił (pamiętajmy, że wtedy rządziły kredyty frankowe, oprocentowane nawet w okolicach 4%). Na szczęście chłopaki nie zapomnieli o tym, że w 2008 roku można było zaciągnąć kredyt nawet na 50 lat, co teraz jest już niemożliwe.

niedziela, 8 czerwca 2014

Kiedy nadejdzie "ten" moment? 72

Sporo na tym blogu dosyć teoretycznych wpisów o stopach procentowych, cenach, inflacji, czy demografii, a tymczasem najważniejszą kwestią dla wielu czytelników jest to, kiedy w związku z tym wszystkim należałoby kupić mieszkanie :)

W to, że mieszkania warto kupować, nigdy nie wątpiliśmy. Jakby nie było, dekrety w stylu Bieruta, nacjonalizujące tego rodzaju prywatny majątek to jednak wybitna rzadkość, w przeciwieństwie do nacjonalizacji majątku w innej postaci. Zobaczmy, że wciąż mamy do czynienia z inflacją, która jest de facto ukrytym opodatkowaniem całego dostępnego pieniądza, poprzez realne pomniejszanie jego wartości. Inflację oczywiście się ukrywa przez stosowanie wskaźników CPI z wykorzystaniem odpowiedniego koszyka, w którym to chociażby elektronika oraz odzież/obuwie tanieją zawsze, a jakoś butów Nike'a, czy telewizorów 3D nadal nigdzie za darmo dostać nie można ;) Nie bez przyczyny inflacja liczona "koszykami" sprzed 30 lat jest znacznie wyższa od oficjalnej i jest jej dużo bliżej do realnego wzrostu podaży pieniądza, liczonego agregatami w stylu M3.

Poza tego rodzaju ukrytymi formami pozbawiania pieniędzy (siły nabywczej) obywateli, mamy jeszcze techniki zdecydowanie bardziej bezpośrednie. Nie tak dawno doszło przecież do spektakularnej grabieży depozytów bankowych na Cyprze - wiele wskazuje na to, że był to poligon doświadczalny przed zastosowaniem tego rodzaju rozwiązania na szerszą skalę. Do tego m. in. zmierza forsowana w UE unia bankowa - zamiast "ratowania" banków przez podatników (bail-out), będziemy mieli do czynienia z pokrywaniem strat banków przez akcjonariuszy, właścicieli obligacji oraz oczywiście przez depozytariuszy, bo kapitały własne banków do pokrycia strat zdecydowanie nie wystarczą (bail-in). Sprawa wydaje się być przesądzona, bo w wyniku światowego kryzysu (który nadal trwa), banki wygenerowały tak duże straty, że nie podniosą się z nich o własnych siłach. Dodatkowo, kryzys zadłużenia w strefie Euro, który na chwilę został zażegnany działaniami EBC, zapewniającymi w praktyce skupowanie obligacji euro-bankrutów przez bank centralny, musi powrócić ze względu na skalę zadłużenia poszczególnych państw (prawie w każdym europejskim kraju zadłużenie w relacji do PKB nadal rośnie). Banki są posiadaczami ogromnej ilości obligacji państwowych, więc w razie niewypłacalności jakiegoś większego kraju (np. Hiszpanii), część z nich będzie musiała zbankrutować, a to oznacza przejęcie znaczącej części depozytów (chociaż trudno tu mówić o "przejęciu" w ścisłym znaczeniu tego słowa, skoro te depozyty już zostały "zmarnowane").

W takiej sytuacji posiadanie mieszkania, czy innej nieruchomości kupionej w rozsądnej cenie, wydaje się być dużo bezpieczniejszym rozwiązaniem niż posiadanie jakiegoś wirtualnego zapisu w systemie bankowym, który to zapis można w dowolnej chwili uznać za nieistniejący i który sam w sobie systematycznie traci wartość (wskutek inflacji). Dodatkowo, gdzieś przecież mieszkać trzeba, więc posiadanie mieszkania może być sensownym połączeniem przyjemnego z pożytecznym.

Dlatego też, co niektórym czytelnikom może wydawać się dosyć dziwne, jesteśmy wielkimi zwolennikami posiadania nieruchomości (ewentualnie innego dobra "trwałego"). Problem tylko w tym, aby ta nieruchomość nie wygenerowała nam większych strat niż inne formy "przechowywania majątku". W chwili obecnej tak właśnie niestety jest - ceny spadają, co jest problemem dla tych, którzy chcieliby zamienić gotówkę na mieszkanie (chociaż ostatnio, wskutek znacznej obniżki stóp i ostatniej szansy na kredyt z LTV100% proces ten przekształcił się w ubóstwianą w mediach "stabilizację"). Wynajem jest najczęściej nadal tańszą opcją niż "kupno na kredyt" (napisanie tego bzdurnego określenia zawsze przychodzi mi z niemałym wysiłkiem ;) i to jest problemem dla tych, którzy gotówki nie mają.

Jednak taka sytuacja nie będzie trwała wiecznie i kiedyś mieszkanie najpewniej warto będzie kupić. W typ wpisie pobawimy się trochę w przewidywanie przyszłości i spróbujemy odpowiedzieć, kiedy (w naszej ocenie) nadejdzie w miarę sensowny moment na kupno (oczywiście z zastrzeżeniem, że prawie na pewno jesteśmy w mniejszym lub większym błędzie).

Na początek krótkie przypomnienie podstawowych czynników, które decydują o tym, czy moment kupna mieszkania uznajemy za atrakcyjny - jeśli ktoś ma ochotę na więcej szczegółów, to zapraszam do dwóch starszych wpisów):

Czy w Polsce mieszkania są drogie?

Kiedy kupię mieszkanie?

1. Cena metra kwadratowego w relacji do średniej pensji netto w regionie - wartości od 1 w górę uznajemy za sensowny moment na kupno.

2. Stopa zwrotu z wynajmu mieszkania - wartość podchodząca pod 8% sugeruje, że jest to dobry moment na zakup pod wynajem; w związku z tym także dobry moment na zakup na własne potrzeby.

3. Relacja kosztów kredytu do dochodów - za maksymalną wartość kredytu, którą uznaje się za bezpieczną, przyjmuje się 3-krotność rocznych dochodów. Dodatkowo, wysokość raty nie powinna przekraczać 1/4 naszych miesięcznych dochodów. Tu oczywiście należy wziąć poprawkę na aktualną wysokość stóp procentowych (przy niskich stopach te wartości powinny być niższe) oraz na to, że tego rodzaju szacunki odnoszą się do stabilnych i rozwiniętych rynków (Polska chyba jeszcze takim nie jest).

4. Cena sprzedaży w odniesieniu do kosztów budowy - jeśli cena mieszkania deweloperskiego jest wyższa od łącznych kosztów budowy powiększonych o 20% uznajemy, że jest drogo. Tu należy być nieco ostrożnym, bo czasem ciężko określić, jakie właściwie są koszty budowy (zwłaszcza, jak się posłucha opinii deweloperów, albo ich doradców).

5. Wysokość stóp procentowych - niestety nadal się nie zanosi, aby w sensownym czasie kredyty ze zmienny oprocentowaniem ustąpiły pola kredytom z oprocentowaniem stałym. Dlatego też za strategicznie zły moment uznajemy ten, w którym stopy są od dłuższego czasu niskie, a za dobry ten, w którym stopy są od dłuższego czasu wysokie (najlepszy moment jest wtedy, kiedy stopy były długo wysokie, a zapowiada się na ich dłuższe obniżki, co z reguły oznacza... jakiś większy kryzys). To samo dotyczy ogólnej dostępności kredytu - dłuższy czas słabej dostępności kredytu przy zapowiedziach znacznego zwiększenia jego dostępności to najlepszy moment na zakupy.

6. Demografia - kredyty kredytami, ceny cenami, ale ostatecznie mieszkania kupują/wynajmują ludzie, dlatego dobry moment na kupno jest wtedy, kiedy struktura wiekowa ludności sugeruje, że liczba "chętnych" na mieszkanie (co z reguły oznacza osoby wkraczające w dorosłość) będzie rosła, a jednocześnie nie będzie rosła liczba "niechętnych" do posiadania mieszkania (czyli umierających). Pewną szczególną grupą ludności, na którą warto zwracać uwagę, są studenci - to oni stanowią ogromną "siłę" na rynku wynajmu i to oni będą potem klientami na kupno mieszkań.

7. Ogólna sytuacja na rynku - z reguły bardzo słabym momentem na kupno jest ten, w którym robią to wszyscy. Siłą rzeczy jest wtedy największa konkurencja (wśród kupujących), co podnosi ceny i utrudnia kupno mieszkania, jak najlepiej spełniającego nasze potrzeby. Przy okazji, całkowicie odrzucamy opcję kupowania obietnicy wybudowania mieszkania w cenie pełnoprawnego mieszkania (czyli kupno tzw. "dziury w ziemi"). Dobrze jest też mieć jako takie pojęcie na temat ogólnej sytuacji gospodarczej (co najmniej swojego kraju) - ten element także ma spore przełożenie na sytuację rynku mieszkaniowego.

Skoro wiemy już, jakie czynniki musimy przeanalizować, czas odpowiedzieć na tytułowe pytanie z wpisu - kiedy w takim razie warto będzie kupić mieszkanie?

Oczywiście odpowiedzi udzielamy pod warunkiem, że nie dojdzie do jakichś dramatycznych okoliczności typu większa wojna, albo upadek całego systemu finansowego (przy czym to drugie wydaje się być bardzo prawdopodobne... w związku z tym rozstrzyganie całego dzisiejszego dylematu jest zupełnie bez sensu, ale skoro już tyle wpisu napisaliśmy, to jednak odpowiemy ;)

Naszym zdaniem (które prawie na pewno z nieznanych nam na razie powodów jest błędne) całkiem sensownym momentem na kupno będą okolice roku 2020, a jeszcze lepszym rok 2030 :) I w tym momencie przypominają mi się słowa jednego z komentujących na blogu: "Jak powiem żonie, że mamy czekać z kupnem mieszkania już tylko kilkanaście lat, to mnie zaje*** " ;)

Jeśli ktoś jest bardziej niecierpliwy, to wydaje się, że powinien zacząć rozglądać się za mieszkaniem w okolicach roku 2017 (czyli już niedługo ;)

Dlaczego akurat 2017 lub 2020 rok?

Po pierwsze stopy procentowe. W poprzednim wpisie zastanawialiśmy się, kiedy one wzrosną. Jeśli stanie się tak, jak przewidują członkowie amerykańskiego FOMC (czyli w praktyce Fed), stopy (z aktualnego "zera") powinny zacząć rosnąć w przyszłym roku, aby w 2016 osiągnąć poziom 2-3% (i rosnąć dalej). W Polsce stopy będą wyższe niż w USA, więc i u nas powinniśmy zobaczyć jakieś normalne poziomy (oczywiście przewidywanie wysokości stóp procentowych to bardzo śliska sprawa - zwłaszcza w obecnych czasach walki z wyimaginowaną deflacją). Zakładając jednak, że stopy wzrosną zgodnie z przewidywaniami, rok 2017 może być momentem na osiągnięcie stosunkowo wysokich wartości. Dalsze lata mają więc szansę być czasem, w którym w miarę wysokie stopy obowiązywać będą już od "dłuższego" czasu - to jest bardzo ważne, bo rynek nieruchomości ma sporą bezwładność i reaguje na tego rodzaje zmiany czasem z kilkuletnim opóźnieniem.

Jeśli stopy (na całym świecie) naprawdę zaczną rosnąć, to w trudnym położeniu znajdą się kredytobiorcy walutowi (głównie frankowi). Raczej nie zapowiada się na znaczne umocnienie PLN względem CHF, więc wzrost stóp w Szwajcarii miałby bezpośrednie (bardzo niekorzystne) przełożenie na wysokość rat ich kredytów, a co za tym idzie także na ich płynność finansową i stopień spłacalności kredytów. Ponieważ tego rodzaju kredytów jest bardzo dużo (~700 tys.), to problemy w ich spłacie bardzo znacząco zaważyłby na polskim rynku mieszkaniowym - po pierwsze przez windykacje takich kredytów i licytacje mieszkań, a po drugie wywołałyby spory kryzys w polskim(?) sektorze bankowym.

Pamiętajmy, że najlepsze interesy robi się wtedy, kiedy na ulicach leje się krew. Problemy dużej grupy kredytobiorców frankowych spowodowałyby nagłe zwiększenie podaży na rynku mieszkaniowym. Podaży, która i bez tego jest bardzo duża, przy nadal słabym popycie (pomijając chwilowo rynek pierwotny). Dodatkowo w mediach wytworzyłaby się bardzo niekorzystna aura wokół kredytów i być może do świadomości szerszej grupy ludzi dotarłyby konsekwencje zaciągania wieloletnich kredytów ze zmiennym oprocentowaniem. Wszystko to musiałoby spowodować zauważalny spadek cen, który jeszcze spotęgowałby problemy.

Dodatkowo, do roku 2017 raczej nie wejdziemy do strefy Euro (jeśli oczywiście ona dotrwa do tego czasu), co mogłoby się przełożyć na obniżenie kosztu kredytu w Polsce. W momencie, w którym (nie daj Boże) będziemy wchodzić do strefy Euro (rok 2019?) możemy właśnie doświadczyć czasu, w którym stopy staną się niższe po dłuższym okresie stóp wyższych (czyli nasz najlepszy moment na zakup z punktu widzenia stóp procentowych).

Być może nawet większy wpływ na rynek niż stopy procentowe będzie miała Rekomendacja SIII, która od 2017 roku wprowadzi wymóg posiadania minimum 20% wkładu własnego przy zaciąganiu kredytu (zobaczymy, jak w praktyce będzie wyglądała możliwość ubezpieczenia brakującego wkładu). Do końca zeszłego roku udział nowo udzielanych kredytów z wkładem mniejszym niż 20% solidnie przekraczał 50% puli. W drugim kwartale tego roku zobaczymy, co zmienił wymóg 5-procentowego wkładu. Ale dopiero wymaganie 20% wkładu może naprawdę solidnie zachwiać rynkiem - w końcu zorganizowanie 80 tys. w gotówce na 2-pokojowego mieszkanie w Warszawie to byłoby nie lada wyzwanie.

Dojrzewanie portfela kredytów. To bardzo ładne określenie oznacza w skrócie, że kredyty zaczynają się psuć (kolejna piękna nazwa) po mniej więcej 7 latach od momentu ich zaciągnięcia. Psuć, czyli... coraz większa część z nich przestaje być spłacana. W sytuacji aktualnie niskich stóp procentowych wartość ta ulegnie pewnie lekkiemu wydłużeniu i przesunie się w czasie do momentu pierwszych zauważalnych podwyżek stóp. Dodatkowo, powoli zaczną się kończyć dopłaty w programie RnS, co spowoduje wzrost wysokości raty nawet o 40% - część kredytobiorców pewnie nie udźwignie tego ciężaru, więc pozostaje pytanie, czy ludzie ci zostaną pozostawieni sami sobie, czy może rząd spróbuje "zachęcić" pozostałych podatników, aby ich poratowali swoim groszem. Przypomnijmy, że największej liczby kredytów udzielano w latach 2007-2008 (dla Rns były to lata 2011-2012), więc wkrótce powinniśmy zobaczyć pierwsze objawy owego "dojrzewania" portfela. Jeśli to wszystko zejdzie się w czasie z wyższymi stopami procentowymi, to kulminację niekorzystnych zjawisk zobaczymy właśnie w okolicach 2020 roku (kiedy do "zwyczajnych" kredytobiorców z problemami dołączą ci z Rns). Pamiętajmy, że wcześniej "wyłożą" się kredytobiorcy frankowi - dołączający do nich złotówkowcy spowodują przedłużenie i nasilenie się problemu (jeszcze większa podaż mieszkań, poprzez wzrost liczby licytacji, spowoduje dalsze spadki cen i wstrzymanie akcji kredytowej, bo kto chciałby udzielać kredytu zabezpieczonego aktywem, którego wartość spada?). Wszystko to oczywiście przy założeniu, że do tego czasu stopy procentowe zauważalnie wzrosną. Ale nawet i bez tego, zobaczylibyśmy tego rodzaju problemy - tylko skala byłaby mniejsza.

Koniec Mdm. Wg zapewnień rządu, Mdm ma być ostatnim programem wspierania mieszkań własnościowych w Polsce (czyli ostatnim programem wsparcia dla deweloperów). O ile z definicji nie wierzymy w żadne zapewnienia rządu, o tyle w takie akurat jesteśmy skłonni uwierzyć, bo kiedy program się zakończy (w roku 2018), w budżecie może już zupełnie nie być pieniędzy na sterowanie rynkiem mieszkaniowym (tak, jak teraz nie ma już pieniędzy na subsydiowanie rynku wtórnego, z czym mieliśmy do czynienia jeszcze w Rns). Koniec tego programu będzie częścią większej całości, czyli ogólnego kryzysu finansów publicznych w Polsce. Już teraz, kiedy przodujemy w Europie pod względem wzrostu ;) rząd musi przejmować przyszłe emerytury obywateli, aby tylko dotrwać do kolejnych wyborów (inna sprawa, że przejęcie obligacji z OFE to w praktyce tylko zabieg księgowy). Niespecjalnie widać, skąd mogłoby przyjść ożywienie w polskiej (ale i nie tylko) gospodarce - wszędzie dominuje wysokie zadłużenie, permanentny deficyt budżetowy i bezrobocie, którego statystyki poprawia się zmieniając definicję albo zniechęcając do rejestrowania się w urzędach pracy. Sensownych reform (a la JKM :) wciąż brak, dlatego sytuacja finansowa Polski będzie się pogarszać, a gwoździem do trumny okaże się system ubezpieczeń społecznych, który z roku na rok notuje coraz większy deficyt (nie jest to oczywiście dziwne, skoro spada liczba ludzi młodych, a rośnie liczba starszych). Około roku 2020 na emeryturze będzie już praktycznie cały powojenny wyż demograficzny, a dodatkowo taka struktura wiekowa ludności wymagała będzie znacznego wzrostu nakładów na służbę zdrowia (określenie "służba zdrowia" w polskich warunkach jest wyjątkowo nietrafione, ale niech będzie). Ponieważ już teraz rząd łapie się sztuczek księgowych i usuwa kolejne progi zadłużenia, aby się wszystko od razu nie zawaliło, to nie wydaje się możliwe, aby dało się tego rodzaju strategię prowadzić skutecznie za kilka lat. Polska jest niestety bankrutem i nie ma od tego ucieczki, a podstawowym zapalnikiem naszego lokalnego kryzysu wydaje się być właśnie system emerytalny. Do czego na rynku mieszkaniowym prowadzą problemy finansowe państwa pokazują chociażby przykłady Grecji, Cypru, czy Hiszpanii, które przodują w Europie pod względem szybkości spadków cen mieszkań (i to mimo praktycznie zerowych stóp procentowych!).

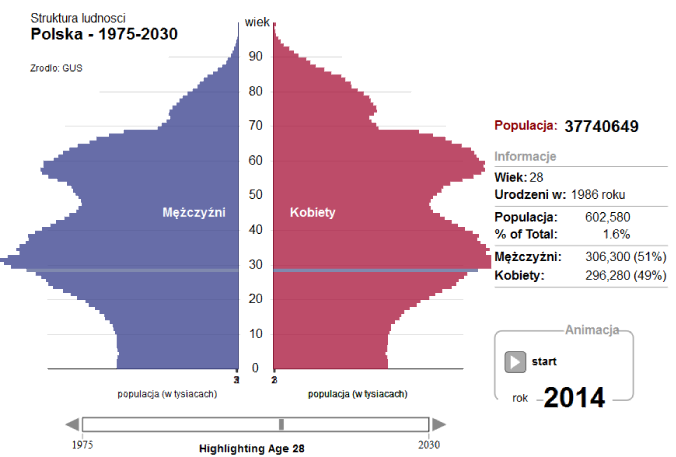

Na koniec zostawiliśmy to, o czym wspominaliśmy już nieco w poprzednich punktach. Demografia. Rzućmy okiem na strukturę wiekową ludności w Polsce wg GUS w wybranych latach (wybraliśmy sobie wiek 28 lat jako najbardziej interesujący z punktu widzenia rynku mieszkaniowego):

Na początek rok 2003, czyli sam początek bańki mieszkaniowej. Widzimy tu bardzo obiecującą z punktu widzenia cen mieszkań strukturę wiekową. Ludzie w wieku 28 lat to jeden z bardziej licznych roczników, a dodatkowo roczniki nieco młodsze stanowią najbardziej liczną grupę. Widać, że w najbliższym czasie będzie rosła liczba klientów zarówno na kupno (osoby w wieku 25-35 lat), jak i na wynajem (wiek 19-24 lata).

Dodatkowo, liczebność starszych roczników jest bardzo niewielka, więc nie ma obawy, że wkrótce rynek mieszkań zaleją lokale "z odzysku".

Z punktu widzenia kupna mieszkania sytuacja idealna. Jeśli do tego dołożymy fakt, że kredyty mieszkaniowe praktycznie w tej chwili nie istnieją, a zaraz zaczną istnieć (i to na jaką skalę!), to lepszego momentu w historii na zakup nigdy nie było.

W szczytowej fazie bańki interesujący nas rocznik (28 lat) jest jeszcze bardziej liczny niż w 2003 roku. W ogóle cały przedział wiekowy 25-35 bije rekordy, co w połączeniu z ultra łatwo dostępnym kredytem we frankach powoduje, że klienci dosłownie walą drzwiami i oknami, windując ceny do kosmicznych poziomów. Jednocześnie widać, że osoby w wieku lekko powyżej 20 lat to najbardziej liczne roczniki, co z kolei przekłada się na rekordową liczbę studentów, a więc i rekordowe stawki wynajmu mieszkań. Gdyby nie nagły wybuch kryzysu finansowego i znaczne ograniczenie akcji kredytowej (głównie walutowej) polska bańka mieszkaniowa pociągnęłaby spokojnie jeszcze kilka lat bez żadnej zadyszki.

W roku 2011 akcja kredytowa już się ustabilizowała (znowu na całkiem wysokim poziomie) i ceny nie bardzo chciały dalej spadać (przy wydatnym wsparciu podatników w postaci Rns i kolejnych modyfikacjach mnożnika, które miały właśnie zapobiec spadkom). Interesujący nas rocznik 28-latków osiągnął historyczny rekord liczebności (prawie 700 tys. osób). Widać, że sytuacja na rynku mieszkaniowym jeszcze nie jest zła (potencjalnych klientów nadal bardzo dużo), ale ewidentnie mamy do czynienia z przesileniem. Zwłaszcza w przypadku młodszych roczników, których liczebność bardzo szybko spada - spada liczba studentów, a co za tym idzie zaczynają powoli spadać także stawki wynajmu mieszkań (nawet może nie tak bardzo bezpośrednio przez zmniejszanie ceny, ale bardziej przez poprawę standardu dostępnych mieszkań).

Tak, czy inaczej, dla uważnego obserwatora rynku to ostatni dzwonek na sprzedaż mieszkania, jeśli ktoś się z takim zamiarem nosił.

W 2014 roku sytuacja na rynku jest już zdecydowanie gorsza (oczywiście z punktu widzenia tego, kto chciałby mieszkanie sprzedać/wynająć). Nasz interesujący rocznik zmniejszył swoją liczebność o ponad 10%, a najbardziej liczne roczniki przekroczyły 30-tkę. Coraz lepiej widać, że liczba klientów na zakup pierwszego mieszkania będzie bardzo szybko spadać.

Z wynajmem podobnie... z tym, że tu liczba klientów nie dość, że będzie spadać, to... już właściwie bardzo spadła. Dodatkowo zauważmy, jak rośnie liczebność starszych roczników - osób w wieku 60 lat jest pierwszy raz więcej niż tych w wieku 28 lat (i to oni właśnie wkrótce przejdą na emeryturę, co spowoduje "bankructwo" ZUSu).

Tak, czy inaczej, jacyś tam klienci nadal na rynku są i to już zdecydowanie ostatni moment na sprzedaż (zwłaszcza, że mamy jeszcze bardzo niskie stopy procentowe). Kto szybko nie sprzeda, ten przegra życie ;)

To nasz pierwszy w miarę sensowny moment na kupno mieszkania. Liczebność 28-latków już o ponad 20% mniejsza niż w fazie szczytowej. Liczebność studentów zbliża się do minimum, więc i wynajem mieszkania jest coraz tańszy. Najbardziej liczne są roczniki w okolicach 35-lat, z których pewnie większość jest już zakredytowana, co przy spadających cenach raczej nie wróży większości z nich rychłego powrotu na rynek mieszkaniowy (chyba że w wyniku licytacji komorniczej ;)

Większość pokolenia powojennego wyżu demograficznego już na emeryturze, wzrasta liczebność roczników starszych (70+), co powoduje, że nie jest to jeszcze najlepszy (z punktu widzenia demograficznego) moment na kupno. Ponieważ to pokolenie w większości posiada mieszkania i to bez kredytu, odejście ich do lepszego świata spowoduje znaczny wzrost podaży na rynku (nawet mimo wprowadzenia ustawy o odwróconym kredycie hipotecznym - firmy/banki przejmujące mieszkania po starszych osobach też będą musiały je sprzedać lub wynająć).

Zauważmy jeszcze, że (zachowując aktualne tempo budowania domów/mieszkań) w 2017 roku będziemy mieli ich o jakieś 450 tys. więcej niż obecnie, co przy aktualnie brakujących wg deweloperów/pośredników 700 tys. mieszkań spowoduje, że będziemy już blisko punktu równowagi ;) My oczywiście mamy na temat brakujących mieszkań "nieco" inne zdanie, ale deweloperzy jakoś nas słuchać nie chcą ;)

Nasz dobry (chociaż nadal jeszcze nie najlepszy) moment na kupno. Rocznik 28-latków jest już o 30% mniej liczny niż w szczycie (ale nadal będzie szybko spadał).

Jeśli państwo miało zbankrutować, to już to zrobiło. Jeśli kredytobiorcy walutowi (i nie tylko) mieli się wyłożyć, to też już to zrobili.

Liczba studentów ustabilizowała się na niskim poziomie (mniej więcej 1/3 niższym niż w szczytowej fazie z okolicy 2008 roku), więc wynajem musi być w miarę tani, co powinno się przełożyć także na ceny sprzedaży. Z punktu widzenia kupna nadal "zagrożeniem" są roczniki pomiędzy 60 a 70 lat.

W stosunku do roku 2014 mamy już o jakieś 900 tys. mieszkań/domów więcej, więc już chyba nawet Bartek T. nie twierdzi, że mieszkań w Polsce nadal brakuje ;)

A wielka płyta, skoro stała nierzadko ponad 50 lat, raczej przetrwała też kolejne 6.

I wreszcie jest! Nasz najlepszy moment na kupno z punktu widzenia demografii :) Padło na rok 2029, bo to ostatni dostępny w narzędziu GUS (gdyby nie to, okazałoby się, że każdy kolejny rok jest jeszcze lepszy!). Liczebność potencjalnych klientów na kupno mieszkania to już tylko połowa wartości ze szczytu. Widzimy też pewne zmniejszenie się słupków z rocznikami starszymi - na rynek trafiło więc już całkiem sporo pozostawionych przez nich mieszkań. Studentów mało, klientów na kupno też mało, przy aktualnym poziomie budowania mamy już 2,2mln więcej mieszkań/domów niż teraz ;) A wielka płyta pewnie nadal stoi ;)

Patrząc jednak na strukturę wiekową widać, że nie trzeba się spieszyć, bo za jakiś czas sytuacja do kupna będzie jeszcze lepsza. Bardzo liczne roczniki powyżej 70 lat spowodują, że na rynek jeszcze długo będzie napływała szeroka fala mieszkań "z odzysku", a niepokojąco mało liczne roczniki poniżej 10 lat pokazują, że przed nami kolejna odsłona kryzysu demograficznego. W końcu w roku 2029 liczba Polaków wyniesie 36 mln, a wg niektórych szacunków w 2050 roku będzie to już tylko 32(!) mln - i wtedy mieszkania będą już praktycznie za darmo :) Chociaż tak długo chyba nie warto czekać ;)

Podsumowując... w dzisiejszym wpisie staraliśmy się zgadnąć, kiedy będzie dobry moment na kupno mieszkania. Wydaje się nam, że ten moment nadal nie nadszedł - chociażby dlatego, że kupowanie mieszkań w czasach niskich stóp procentowych to strategiczny błąd. Do tego dochodzą wprowadzane systematycznie ograniczenia w dostępności kredytu (rekomendacja SIII) oraz nieuchronny wzrost stóp procentowych. Na to wszystko nakłada się pogarszająca się sytuacja finansowa państwa, która załamie się wraz z przejściem na emeryturę roczników powojennego wyżu demograficznego. Oczekiwane (wraz z podwyżkami stóp) problemy kredytobiorców (głównie, ale nie tylko, walutowych) potęgują obawy o przyszłe problemy. Zakładając coś, co wydaje się nam najbardziej prawdopodobnym scenariuszem (wzrost stóp w perspektywie 2-3 lat) i pomijając to, co wydaje się być prawdopodobne, ale jednocześnie postawiłoby pod znakiem zapytania całe dzisiejsze rozumowanie (upadek światowego systemu finansowego), obstawiamy, że całkiem dobrym momentem na kupno własnego mieszkania w Polsce będą dopiero okolice roku 2020 (dodatkowo, jeśli grozi nam wejście do strefy Euro i związany z tym spadek stóp procentowych, to powinno to nastąpić właśnie w tej okolicy). Jeśli komuś się bardziej spieszy, to niezła wydaje się być też sytuacja od roku 2017 (stopy już raczej wyżej + rekomendacja SIII). A jeśli się komuś nie spieszy, to polecamy rok 2029, a jeszcze bardziej coś bliżej 2040 - wtedy większość obecnych kredytobiorców spłaci swoje 30-letnie kredyty, a ci, co ich nie wzięli, kupią po prostu mieszkania "za darmo" :)

Patrząc na to wszystko jeszcze bardziej ogólnie... trudno będzie przegapić dobry moment na kupno w kraju takim, jak Polska, w którym kierunek wyznaczony przez demografię jest tylko jeden. Każdy następny rok wydaje się być lepszy niż poprzedni - trzeba tylko obserwować dostępność/cenę kredytu i wybrać taki moment, w którym kredyt jest od dłuższego czasu słabo dostępny. A o kupowaniu mieszkań w celach inwestycyjnych, to radziłbym w naszych warunkach w ogóle zapomnieć. Pewnie będą jeszcze jakieś cykle na tym rynku, ale dramatyczna demografia nie pozwoli specjalnie rozwinąć skrzydeł żadnej kolejnej bańce.

W to, że mieszkania warto kupować, nigdy nie wątpiliśmy. Jakby nie było, dekrety w stylu Bieruta, nacjonalizujące tego rodzaju prywatny majątek to jednak wybitna rzadkość, w przeciwieństwie do nacjonalizacji majątku w innej postaci. Zobaczmy, że wciąż mamy do czynienia z inflacją, która jest de facto ukrytym opodatkowaniem całego dostępnego pieniądza, poprzez realne pomniejszanie jego wartości. Inflację oczywiście się ukrywa przez stosowanie wskaźników CPI z wykorzystaniem odpowiedniego koszyka, w którym to chociażby elektronika oraz odzież/obuwie tanieją zawsze, a jakoś butów Nike'a, czy telewizorów 3D nadal nigdzie za darmo dostać nie można ;) Nie bez przyczyny inflacja liczona "koszykami" sprzed 30 lat jest znacznie wyższa od oficjalnej i jest jej dużo bliżej do realnego wzrostu podaży pieniądza, liczonego agregatami w stylu M3.

Poza tego rodzaju ukrytymi formami pozbawiania pieniędzy (siły nabywczej) obywateli, mamy jeszcze techniki zdecydowanie bardziej bezpośrednie. Nie tak dawno doszło przecież do spektakularnej grabieży depozytów bankowych na Cyprze - wiele wskazuje na to, że był to poligon doświadczalny przed zastosowaniem tego rodzaju rozwiązania na szerszą skalę. Do tego m. in. zmierza forsowana w UE unia bankowa - zamiast "ratowania" banków przez podatników (bail-out), będziemy mieli do czynienia z pokrywaniem strat banków przez akcjonariuszy, właścicieli obligacji oraz oczywiście przez depozytariuszy, bo kapitały własne banków do pokrycia strat zdecydowanie nie wystarczą (bail-in). Sprawa wydaje się być przesądzona, bo w wyniku światowego kryzysu (który nadal trwa), banki wygenerowały tak duże straty, że nie podniosą się z nich o własnych siłach. Dodatkowo, kryzys zadłużenia w strefie Euro, który na chwilę został zażegnany działaniami EBC, zapewniającymi w praktyce skupowanie obligacji euro-bankrutów przez bank centralny, musi powrócić ze względu na skalę zadłużenia poszczególnych państw (prawie w każdym europejskim kraju zadłużenie w relacji do PKB nadal rośnie). Banki są posiadaczami ogromnej ilości obligacji państwowych, więc w razie niewypłacalności jakiegoś większego kraju (np. Hiszpanii), część z nich będzie musiała zbankrutować, a to oznacza przejęcie znaczącej części depozytów (chociaż trudno tu mówić o "przejęciu" w ścisłym znaczeniu tego słowa, skoro te depozyty już zostały "zmarnowane").

W takiej sytuacji posiadanie mieszkania, czy innej nieruchomości kupionej w rozsądnej cenie, wydaje się być dużo bezpieczniejszym rozwiązaniem niż posiadanie jakiegoś wirtualnego zapisu w systemie bankowym, który to zapis można w dowolnej chwili uznać za nieistniejący i który sam w sobie systematycznie traci wartość (wskutek inflacji). Dodatkowo, gdzieś przecież mieszkać trzeba, więc posiadanie mieszkania może być sensownym połączeniem przyjemnego z pożytecznym.

Dlatego też, co niektórym czytelnikom może wydawać się dosyć dziwne, jesteśmy wielkimi zwolennikami posiadania nieruchomości (ewentualnie innego dobra "trwałego"). Problem tylko w tym, aby ta nieruchomość nie wygenerowała nam większych strat niż inne formy "przechowywania majątku". W chwili obecnej tak właśnie niestety jest - ceny spadają, co jest problemem dla tych, którzy chcieliby zamienić gotówkę na mieszkanie (chociaż ostatnio, wskutek znacznej obniżki stóp i ostatniej szansy na kredyt z LTV100% proces ten przekształcił się w ubóstwianą w mediach "stabilizację"). Wynajem jest najczęściej nadal tańszą opcją niż "kupno na kredyt" (napisanie tego bzdurnego określenia zawsze przychodzi mi z niemałym wysiłkiem ;) i to jest problemem dla tych, którzy gotówki nie mają.

Jednak taka sytuacja nie będzie trwała wiecznie i kiedyś mieszkanie najpewniej warto będzie kupić. W typ wpisie pobawimy się trochę w przewidywanie przyszłości i spróbujemy odpowiedzieć, kiedy (w naszej ocenie) nadejdzie w miarę sensowny moment na kupno (oczywiście z zastrzeżeniem, że prawie na pewno jesteśmy w mniejszym lub większym błędzie).

Na początek krótkie przypomnienie podstawowych czynników, które decydują o tym, czy moment kupna mieszkania uznajemy za atrakcyjny - jeśli ktoś ma ochotę na więcej szczegółów, to zapraszam do dwóch starszych wpisów):

Czy w Polsce mieszkania są drogie?

Kiedy kupię mieszkanie?

1. Cena metra kwadratowego w relacji do średniej pensji netto w regionie - wartości od 1 w górę uznajemy za sensowny moment na kupno.

2. Stopa zwrotu z wynajmu mieszkania - wartość podchodząca pod 8% sugeruje, że jest to dobry moment na zakup pod wynajem; w związku z tym także dobry moment na zakup na własne potrzeby.

3. Relacja kosztów kredytu do dochodów - za maksymalną wartość kredytu, którą uznaje się za bezpieczną, przyjmuje się 3-krotność rocznych dochodów. Dodatkowo, wysokość raty nie powinna przekraczać 1/4 naszych miesięcznych dochodów. Tu oczywiście należy wziąć poprawkę na aktualną wysokość stóp procentowych (przy niskich stopach te wartości powinny być niższe) oraz na to, że tego rodzaju szacunki odnoszą się do stabilnych i rozwiniętych rynków (Polska chyba jeszcze takim nie jest).

4. Cena sprzedaży w odniesieniu do kosztów budowy - jeśli cena mieszkania deweloperskiego jest wyższa od łącznych kosztów budowy powiększonych o 20% uznajemy, że jest drogo. Tu należy być nieco ostrożnym, bo czasem ciężko określić, jakie właściwie są koszty budowy (zwłaszcza, jak się posłucha opinii deweloperów, albo ich doradców).

5. Wysokość stóp procentowych - niestety nadal się nie zanosi, aby w sensownym czasie kredyty ze zmienny oprocentowaniem ustąpiły pola kredytom z oprocentowaniem stałym. Dlatego też za strategicznie zły moment uznajemy ten, w którym stopy są od dłuższego czasu niskie, a za dobry ten, w którym stopy są od dłuższego czasu wysokie (najlepszy moment jest wtedy, kiedy stopy były długo wysokie, a zapowiada się na ich dłuższe obniżki, co z reguły oznacza... jakiś większy kryzys). To samo dotyczy ogólnej dostępności kredytu - dłuższy czas słabej dostępności kredytu przy zapowiedziach znacznego zwiększenia jego dostępności to najlepszy moment na zakupy.

6. Demografia - kredyty kredytami, ceny cenami, ale ostatecznie mieszkania kupują/wynajmują ludzie, dlatego dobry moment na kupno jest wtedy, kiedy struktura wiekowa ludności sugeruje, że liczba "chętnych" na mieszkanie (co z reguły oznacza osoby wkraczające w dorosłość) będzie rosła, a jednocześnie nie będzie rosła liczba "niechętnych" do posiadania mieszkania (czyli umierających). Pewną szczególną grupą ludności, na którą warto zwracać uwagę, są studenci - to oni stanowią ogromną "siłę" na rynku wynajmu i to oni będą potem klientami na kupno mieszkań.

7. Ogólna sytuacja na rynku - z reguły bardzo słabym momentem na kupno jest ten, w którym robią to wszyscy. Siłą rzeczy jest wtedy największa konkurencja (wśród kupujących), co podnosi ceny i utrudnia kupno mieszkania, jak najlepiej spełniającego nasze potrzeby. Przy okazji, całkowicie odrzucamy opcję kupowania obietnicy wybudowania mieszkania w cenie pełnoprawnego mieszkania (czyli kupno tzw. "dziury w ziemi"). Dobrze jest też mieć jako takie pojęcie na temat ogólnej sytuacji gospodarczej (co najmniej swojego kraju) - ten element także ma spore przełożenie na sytuację rynku mieszkaniowego.

Skoro wiemy już, jakie czynniki musimy przeanalizować, czas odpowiedzieć na tytułowe pytanie z wpisu - kiedy w takim razie warto będzie kupić mieszkanie?

Oczywiście odpowiedzi udzielamy pod warunkiem, że nie dojdzie do jakichś dramatycznych okoliczności typu większa wojna, albo upadek całego systemu finansowego (przy czym to drugie wydaje się być bardzo prawdopodobne... w związku z tym rozstrzyganie całego dzisiejszego dylematu jest zupełnie bez sensu, ale skoro już tyle wpisu napisaliśmy, to jednak odpowiemy ;)

Naszym zdaniem (które prawie na pewno z nieznanych nam na razie powodów jest błędne) całkiem sensownym momentem na kupno będą okolice roku 2020, a jeszcze lepszym rok 2030 :) I w tym momencie przypominają mi się słowa jednego z komentujących na blogu: "Jak powiem żonie, że mamy czekać z kupnem mieszkania już tylko kilkanaście lat, to mnie zaje*** " ;)

Jeśli ktoś jest bardziej niecierpliwy, to wydaje się, że powinien zacząć rozglądać się za mieszkaniem w okolicach roku 2017 (czyli już niedługo ;)

Dlaczego akurat 2017 lub 2020 rok?

Po pierwsze stopy procentowe. W poprzednim wpisie zastanawialiśmy się, kiedy one wzrosną. Jeśli stanie się tak, jak przewidują członkowie amerykańskiego FOMC (czyli w praktyce Fed), stopy (z aktualnego "zera") powinny zacząć rosnąć w przyszłym roku, aby w 2016 osiągnąć poziom 2-3% (i rosnąć dalej). W Polsce stopy będą wyższe niż w USA, więc i u nas powinniśmy zobaczyć jakieś normalne poziomy (oczywiście przewidywanie wysokości stóp procentowych to bardzo śliska sprawa - zwłaszcza w obecnych czasach walki z wyimaginowaną deflacją). Zakładając jednak, że stopy wzrosną zgodnie z przewidywaniami, rok 2017 może być momentem na osiągnięcie stosunkowo wysokich wartości. Dalsze lata mają więc szansę być czasem, w którym w miarę wysokie stopy obowiązywać będą już od "dłuższego" czasu - to jest bardzo ważne, bo rynek nieruchomości ma sporą bezwładność i reaguje na tego rodzaje zmiany czasem z kilkuletnim opóźnieniem.

Jeśli stopy (na całym świecie) naprawdę zaczną rosnąć, to w trudnym położeniu znajdą się kredytobiorcy walutowi (głównie frankowi). Raczej nie zapowiada się na znaczne umocnienie PLN względem CHF, więc wzrost stóp w Szwajcarii miałby bezpośrednie (bardzo niekorzystne) przełożenie na wysokość rat ich kredytów, a co za tym idzie także na ich płynność finansową i stopień spłacalności kredytów. Ponieważ tego rodzaju kredytów jest bardzo dużo (~700 tys.), to problemy w ich spłacie bardzo znacząco zaważyłby na polskim rynku mieszkaniowym - po pierwsze przez windykacje takich kredytów i licytacje mieszkań, a po drugie wywołałyby spory kryzys w polskim(?) sektorze bankowym.

Pamiętajmy, że najlepsze interesy robi się wtedy, kiedy na ulicach leje się krew. Problemy dużej grupy kredytobiorców frankowych spowodowałyby nagłe zwiększenie podaży na rynku mieszkaniowym. Podaży, która i bez tego jest bardzo duża, przy nadal słabym popycie (pomijając chwilowo rynek pierwotny). Dodatkowo w mediach wytworzyłaby się bardzo niekorzystna aura wokół kredytów i być może do świadomości szerszej grupy ludzi dotarłyby konsekwencje zaciągania wieloletnich kredytów ze zmiennym oprocentowaniem. Wszystko to musiałoby spowodować zauważalny spadek cen, który jeszcze spotęgowałby problemy.

Dodatkowo, do roku 2017 raczej nie wejdziemy do strefy Euro (jeśli oczywiście ona dotrwa do tego czasu), co mogłoby się przełożyć na obniżenie kosztu kredytu w Polsce. W momencie, w którym (nie daj Boże) będziemy wchodzić do strefy Euro (rok 2019?) możemy właśnie doświadczyć czasu, w którym stopy staną się niższe po dłuższym okresie stóp wyższych (czyli nasz najlepszy moment na zakup z punktu widzenia stóp procentowych).

Być może nawet większy wpływ na rynek niż stopy procentowe będzie miała Rekomendacja SIII, która od 2017 roku wprowadzi wymóg posiadania minimum 20% wkładu własnego przy zaciąganiu kredytu (zobaczymy, jak w praktyce będzie wyglądała możliwość ubezpieczenia brakującego wkładu). Do końca zeszłego roku udział nowo udzielanych kredytów z wkładem mniejszym niż 20% solidnie przekraczał 50% puli. W drugim kwartale tego roku zobaczymy, co zmienił wymóg 5-procentowego wkładu. Ale dopiero wymaganie 20% wkładu może naprawdę solidnie zachwiać rynkiem - w końcu zorganizowanie 80 tys. w gotówce na 2-pokojowego mieszkanie w Warszawie to byłoby nie lada wyzwanie.

Dojrzewanie portfela kredytów. To bardzo ładne określenie oznacza w skrócie, że kredyty zaczynają się psuć (kolejna piękna nazwa) po mniej więcej 7 latach od momentu ich zaciągnięcia. Psuć, czyli... coraz większa część z nich przestaje być spłacana. W sytuacji aktualnie niskich stóp procentowych wartość ta ulegnie pewnie lekkiemu wydłużeniu i przesunie się w czasie do momentu pierwszych zauważalnych podwyżek stóp. Dodatkowo, powoli zaczną się kończyć dopłaty w programie RnS, co spowoduje wzrost wysokości raty nawet o 40% - część kredytobiorców pewnie nie udźwignie tego ciężaru, więc pozostaje pytanie, czy ludzie ci zostaną pozostawieni sami sobie, czy może rząd spróbuje "zachęcić" pozostałych podatników, aby ich poratowali swoim groszem. Przypomnijmy, że największej liczby kredytów udzielano w latach 2007-2008 (dla Rns były to lata 2011-2012), więc wkrótce powinniśmy zobaczyć pierwsze objawy owego "dojrzewania" portfela. Jeśli to wszystko zejdzie się w czasie z wyższymi stopami procentowymi, to kulminację niekorzystnych zjawisk zobaczymy właśnie w okolicach 2020 roku (kiedy do "zwyczajnych" kredytobiorców z problemami dołączą ci z Rns). Pamiętajmy, że wcześniej "wyłożą" się kredytobiorcy frankowi - dołączający do nich złotówkowcy spowodują przedłużenie i nasilenie się problemu (jeszcze większa podaż mieszkań, poprzez wzrost liczby licytacji, spowoduje dalsze spadki cen i wstrzymanie akcji kredytowej, bo kto chciałby udzielać kredytu zabezpieczonego aktywem, którego wartość spada?). Wszystko to oczywiście przy założeniu, że do tego czasu stopy procentowe zauważalnie wzrosną. Ale nawet i bez tego, zobaczylibyśmy tego rodzaju problemy - tylko skala byłaby mniejsza.

Koniec Mdm. Wg zapewnień rządu, Mdm ma być ostatnim programem wspierania mieszkań własnościowych w Polsce (czyli ostatnim programem wsparcia dla deweloperów). O ile z definicji nie wierzymy w żadne zapewnienia rządu, o tyle w takie akurat jesteśmy skłonni uwierzyć, bo kiedy program się zakończy (w roku 2018), w budżecie może już zupełnie nie być pieniędzy na sterowanie rynkiem mieszkaniowym (tak, jak teraz nie ma już pieniędzy na subsydiowanie rynku wtórnego, z czym mieliśmy do czynienia jeszcze w Rns). Koniec tego programu będzie częścią większej całości, czyli ogólnego kryzysu finansów publicznych w Polsce. Już teraz, kiedy przodujemy w Europie pod względem wzrostu ;) rząd musi przejmować przyszłe emerytury obywateli, aby tylko dotrwać do kolejnych wyborów (inna sprawa, że przejęcie obligacji z OFE to w praktyce tylko zabieg księgowy). Niespecjalnie widać, skąd mogłoby przyjść ożywienie w polskiej (ale i nie tylko) gospodarce - wszędzie dominuje wysokie zadłużenie, permanentny deficyt budżetowy i bezrobocie, którego statystyki poprawia się zmieniając definicję albo zniechęcając do rejestrowania się w urzędach pracy. Sensownych reform (a la JKM :) wciąż brak, dlatego sytuacja finansowa Polski będzie się pogarszać, a gwoździem do trumny okaże się system ubezpieczeń społecznych, który z roku na rok notuje coraz większy deficyt (nie jest to oczywiście dziwne, skoro spada liczba ludzi młodych, a rośnie liczba starszych). Około roku 2020 na emeryturze będzie już praktycznie cały powojenny wyż demograficzny, a dodatkowo taka struktura wiekowa ludności wymagała będzie znacznego wzrostu nakładów na służbę zdrowia (określenie "służba zdrowia" w polskich warunkach jest wyjątkowo nietrafione, ale niech będzie). Ponieważ już teraz rząd łapie się sztuczek księgowych i usuwa kolejne progi zadłużenia, aby się wszystko od razu nie zawaliło, to nie wydaje się możliwe, aby dało się tego rodzaju strategię prowadzić skutecznie za kilka lat. Polska jest niestety bankrutem i nie ma od tego ucieczki, a podstawowym zapalnikiem naszego lokalnego kryzysu wydaje się być właśnie system emerytalny. Do czego na rynku mieszkaniowym prowadzą problemy finansowe państwa pokazują chociażby przykłady Grecji, Cypru, czy Hiszpanii, które przodują w Europie pod względem szybkości spadków cen mieszkań (i to mimo praktycznie zerowych stóp procentowych!).

Na koniec zostawiliśmy to, o czym wspominaliśmy już nieco w poprzednich punktach. Demografia. Rzućmy okiem na strukturę wiekową ludności w Polsce wg GUS w wybranych latach (wybraliśmy sobie wiek 28 lat jako najbardziej interesujący z punktu widzenia rynku mieszkaniowego):

Na początek rok 2003, czyli sam początek bańki mieszkaniowej. Widzimy tu bardzo obiecującą z punktu widzenia cen mieszkań strukturę wiekową. Ludzie w wieku 28 lat to jeden z bardziej licznych roczników, a dodatkowo roczniki nieco młodsze stanowią najbardziej liczną grupę. Widać, że w najbliższym czasie będzie rosła liczba klientów zarówno na kupno (osoby w wieku 25-35 lat), jak i na wynajem (wiek 19-24 lata).

Dodatkowo, liczebność starszych roczników jest bardzo niewielka, więc nie ma obawy, że wkrótce rynek mieszkań zaleją lokale "z odzysku".

Z punktu widzenia kupna mieszkania sytuacja idealna. Jeśli do tego dołożymy fakt, że kredyty mieszkaniowe praktycznie w tej chwili nie istnieją, a zaraz zaczną istnieć (i to na jaką skalę!), to lepszego momentu w historii na zakup nigdy nie było.

W szczytowej fazie bańki interesujący nas rocznik (28 lat) jest jeszcze bardziej liczny niż w 2003 roku. W ogóle cały przedział wiekowy 25-35 bije rekordy, co w połączeniu z ultra łatwo dostępnym kredytem we frankach powoduje, że klienci dosłownie walą drzwiami i oknami, windując ceny do kosmicznych poziomów. Jednocześnie widać, że osoby w wieku lekko powyżej 20 lat to najbardziej liczne roczniki, co z kolei przekłada się na rekordową liczbę studentów, a więc i rekordowe stawki wynajmu mieszkań. Gdyby nie nagły wybuch kryzysu finansowego i znaczne ograniczenie akcji kredytowej (głównie walutowej) polska bańka mieszkaniowa pociągnęłaby spokojnie jeszcze kilka lat bez żadnej zadyszki.

W roku 2011 akcja kredytowa już się ustabilizowała (znowu na całkiem wysokim poziomie) i ceny nie bardzo chciały dalej spadać (przy wydatnym wsparciu podatników w postaci Rns i kolejnych modyfikacjach mnożnika, które miały właśnie zapobiec spadkom). Interesujący nas rocznik 28-latków osiągnął historyczny rekord liczebności (prawie 700 tys. osób). Widać, że sytuacja na rynku mieszkaniowym jeszcze nie jest zła (potencjalnych klientów nadal bardzo dużo), ale ewidentnie mamy do czynienia z przesileniem. Zwłaszcza w przypadku młodszych roczników, których liczebność bardzo szybko spada - spada liczba studentów, a co za tym idzie zaczynają powoli spadać także stawki wynajmu mieszkań (nawet może nie tak bardzo bezpośrednio przez zmniejszanie ceny, ale bardziej przez poprawę standardu dostępnych mieszkań).

Tak, czy inaczej, dla uważnego obserwatora rynku to ostatni dzwonek na sprzedaż mieszkania, jeśli ktoś się z takim zamiarem nosił.

W 2014 roku sytuacja na rynku jest już zdecydowanie gorsza (oczywiście z punktu widzenia tego, kto chciałby mieszkanie sprzedać/wynająć). Nasz interesujący rocznik zmniejszył swoją liczebność o ponad 10%, a najbardziej liczne roczniki przekroczyły 30-tkę. Coraz lepiej widać, że liczba klientów na zakup pierwszego mieszkania będzie bardzo szybko spadać.

Z wynajmem podobnie... z tym, że tu liczba klientów nie dość, że będzie spadać, to... już właściwie bardzo spadła. Dodatkowo zauważmy, jak rośnie liczebność starszych roczników - osób w wieku 60 lat jest pierwszy raz więcej niż tych w wieku 28 lat (i to oni właśnie wkrótce przejdą na emeryturę, co spowoduje "bankructwo" ZUSu).

Tak, czy inaczej, jacyś tam klienci nadal na rynku są i to już zdecydowanie ostatni moment na sprzedaż (zwłaszcza, że mamy jeszcze bardzo niskie stopy procentowe). Kto szybko nie sprzeda, ten przegra życie ;)

To nasz pierwszy w miarę sensowny moment na kupno mieszkania. Liczebność 28-latków już o ponad 20% mniejsza niż w fazie szczytowej. Liczebność studentów zbliża się do minimum, więc i wynajem mieszkania jest coraz tańszy. Najbardziej liczne są roczniki w okolicach 35-lat, z których pewnie większość jest już zakredytowana, co przy spadających cenach raczej nie wróży większości z nich rychłego powrotu na rynek mieszkaniowy (chyba że w wyniku licytacji komorniczej ;)

Większość pokolenia powojennego wyżu demograficznego już na emeryturze, wzrasta liczebność roczników starszych (70+), co powoduje, że nie jest to jeszcze najlepszy (z punktu widzenia demograficznego) moment na kupno. Ponieważ to pokolenie w większości posiada mieszkania i to bez kredytu, odejście ich do lepszego świata spowoduje znaczny wzrost podaży na rynku (nawet mimo wprowadzenia ustawy o odwróconym kredycie hipotecznym - firmy/banki przejmujące mieszkania po starszych osobach też będą musiały je sprzedać lub wynająć).

Zauważmy jeszcze, że (zachowując aktualne tempo budowania domów/mieszkań) w 2017 roku będziemy mieli ich o jakieś 450 tys. więcej niż obecnie, co przy aktualnie brakujących wg deweloperów/pośredników 700 tys. mieszkań spowoduje, że będziemy już blisko punktu równowagi ;) My oczywiście mamy na temat brakujących mieszkań "nieco" inne zdanie, ale deweloperzy jakoś nas słuchać nie chcą ;)

Nasz dobry (chociaż nadal jeszcze nie najlepszy) moment na kupno. Rocznik 28-latków jest już o 30% mniej liczny niż w szczycie (ale nadal będzie szybko spadał).

Jeśli państwo miało zbankrutować, to już to zrobiło. Jeśli kredytobiorcy walutowi (i nie tylko) mieli się wyłożyć, to też już to zrobili.

Liczba studentów ustabilizowała się na niskim poziomie (mniej więcej 1/3 niższym niż w szczytowej fazie z okolicy 2008 roku), więc wynajem musi być w miarę tani, co powinno się przełożyć także na ceny sprzedaży. Z punktu widzenia kupna nadal "zagrożeniem" są roczniki pomiędzy 60 a 70 lat.

W stosunku do roku 2014 mamy już o jakieś 900 tys. mieszkań/domów więcej, więc już chyba nawet Bartek T. nie twierdzi, że mieszkań w Polsce nadal brakuje ;)

A wielka płyta, skoro stała nierzadko ponad 50 lat, raczej przetrwała też kolejne 6.

I wreszcie jest! Nasz najlepszy moment na kupno z punktu widzenia demografii :) Padło na rok 2029, bo to ostatni dostępny w narzędziu GUS (gdyby nie to, okazałoby się, że każdy kolejny rok jest jeszcze lepszy!). Liczebność potencjalnych klientów na kupno mieszkania to już tylko połowa wartości ze szczytu. Widzimy też pewne zmniejszenie się słupków z rocznikami starszymi - na rynek trafiło więc już całkiem sporo pozostawionych przez nich mieszkań. Studentów mało, klientów na kupno też mało, przy aktualnym poziomie budowania mamy już 2,2mln więcej mieszkań/domów niż teraz ;) A wielka płyta pewnie nadal stoi ;)

Patrząc jednak na strukturę wiekową widać, że nie trzeba się spieszyć, bo za jakiś czas sytuacja do kupna będzie jeszcze lepsza. Bardzo liczne roczniki powyżej 70 lat spowodują, że na rynek jeszcze długo będzie napływała szeroka fala mieszkań "z odzysku", a niepokojąco mało liczne roczniki poniżej 10 lat pokazują, że przed nami kolejna odsłona kryzysu demograficznego. W końcu w roku 2029 liczba Polaków wyniesie 36 mln, a wg niektórych szacunków w 2050 roku będzie to już tylko 32(!) mln - i wtedy mieszkania będą już praktycznie za darmo :) Chociaż tak długo chyba nie warto czekać ;)

Podsumowując... w dzisiejszym wpisie staraliśmy się zgadnąć, kiedy będzie dobry moment na kupno mieszkania. Wydaje się nam, że ten moment nadal nie nadszedł - chociażby dlatego, że kupowanie mieszkań w czasach niskich stóp procentowych to strategiczny błąd. Do tego dochodzą wprowadzane systematycznie ograniczenia w dostępności kredytu (rekomendacja SIII) oraz nieuchronny wzrost stóp procentowych. Na to wszystko nakłada się pogarszająca się sytuacja finansowa państwa, która załamie się wraz z przejściem na emeryturę roczników powojennego wyżu demograficznego. Oczekiwane (wraz z podwyżkami stóp) problemy kredytobiorców (głównie, ale nie tylko, walutowych) potęgują obawy o przyszłe problemy. Zakładając coś, co wydaje się nam najbardziej prawdopodobnym scenariuszem (wzrost stóp w perspektywie 2-3 lat) i pomijając to, co wydaje się być prawdopodobne, ale jednocześnie postawiłoby pod znakiem zapytania całe dzisiejsze rozumowanie (upadek światowego systemu finansowego), obstawiamy, że całkiem dobrym momentem na kupno własnego mieszkania w Polsce będą dopiero okolice roku 2020 (dodatkowo, jeśli grozi nam wejście do strefy Euro i związany z tym spadek stóp procentowych, to powinno to nastąpić właśnie w tej okolicy). Jeśli komuś się bardziej spieszy, to niezła wydaje się być też sytuacja od roku 2017 (stopy już raczej wyżej + rekomendacja SIII). A jeśli się komuś nie spieszy, to polecamy rok 2029, a jeszcze bardziej coś bliżej 2040 - wtedy większość obecnych kredytobiorców spłaci swoje 30-letnie kredyty, a ci, co ich nie wzięli, kupią po prostu mieszkania "za darmo" :)

Patrząc na to wszystko jeszcze bardziej ogólnie... trudno będzie przegapić dobry moment na kupno w kraju takim, jak Polska, w którym kierunek wyznaczony przez demografię jest tylko jeden. Każdy następny rok wydaje się być lepszy niż poprzedni - trzeba tylko obserwować dostępność/cenę kredytu i wybrać taki moment, w którym kredyt jest od dłuższego czasu słabo dostępny. A o kupowaniu mieszkań w celach inwestycyjnych, to radziłbym w naszych warunkach w ogóle zapomnieć. Pewnie będą jeszcze jakieś cykle na tym rynku, ale dramatyczna demografia nie pozwoli specjalnie rozwinąć skrzydeł żadnej kolejnej bańce.

piątek, 18 kwietnia 2014

Czy w Polsce mieszkania są drogie? 104

Sporo ostatnio artykułów o tym, jak to ceny mieszkań niektórym (chyba większości) rosną, innym (o dziwo) spadają, sprzedaż deweloperów bije rekordy, a mieszkań znowu ma zabraknąć. Tym wszystkim zajmiemy się wkrótce, jak tylko ukażą się najważniejsze raporty z punktu widzenia tego tematu (Amron-Sarfin, NBP oraz Reas), które pozwalają skupić się na obiektywnych danych (jak już człowiek wyrzuci z nich wnioski i wyciągnie je sobie samemu).

Żeby nie dać się zwariować w całym tym medialnym chaosie, zajmiemy się dziś trochę bardziej szczegółowo tym, czy mieszkania w Polsce są drogie, czy może są teraz tanie i wkrótce zaczną drożeć, bo... tanie przecież być nie mogą ;)

Na początek przypomnienie kilku podstawowych czynników fundamentalnych, które pozwalają oszacować aktualny stan na rynku w kontekście tego, czy jest drogo/tanio:

Na początek link do nieco już podstarzałego artykułu Emila Szwedy, jeszcze z czasów, w których pracował w Open Finance (ciekawe, czy zrezygnował właśnie po tym artykule, bo produkcja trochę nie trzyma linii "partyjnej" ;)

http://www.bankier.pl/wiadomosc/Liczby-nie-klamia-czyli-mieszkania-sa-za-drogie-2086901.html

W artykule możemy przeczytać rzecz zupełnie nietypową dla OF - otóż w Polsce mieszkania są zbyt drogie i raczej nie jest to najlepszy moment na kupno ;)

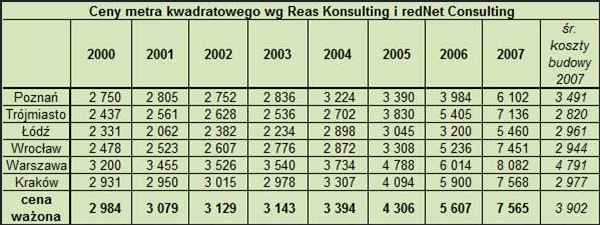

Na początek tabela z powyższego artykułu (dane z roku 2010):

Widzimy tu wartości, które w artykule opatrzone są dłuższym komentarzem - wynika z niego w skrócie, że mieszkania w Polsce są drogie. Ładny wniosek :) Patrząc z punktu widzenia naszych fundamentalnych wskaźników, rzeczywiście są drogie. Jednak do tabeli należałoby wprowadzić kilka modyfikacji. Po pierwsze, najczęściej mieszkania kupują pary, więc zakładając średnie zarobki obu osób liczba lat potrzebna do zakupu mieszkania zmniejsza się o połowę. Jednak rodzina raczej nie powinna mieszkać na 50m2, więc powinniśmy przyjąć chociażby naszą "średnią krajową", czyli 70m2. Branie do obliczeń zarobków brutto jest takim sobie pomysłem (Emil pisze, że tak robią wszyscy), jednak nie będziemy w tej chwili z nim polemizować.

Biorąc to wszystko pod uwagę, można przeprowadzić uproszczone obliczenia i wysnuć wniosek, że w celu osiągnięcia wskaźnika P/E = 3 z powyższej tabeli, dla średniego mieszkania przy średnich zarobkach 2 osób, mieszkania w Polsce musiałyby stanieć jeszcze o mniej więcej 1/3. I to jest zgodne z tym, o czym od zawsze piszemy na blogu. Przy czym należy pamiętać, że otrzymamy wtedy wartość uznawaną za maksymalną dopuszczalną (3-krotność rocznych dochodów), a nie jakąś okazję cenową.

Skoro mamy już podejrzenie, że w Polsce jest drogo, zobaczmy, jak sprawa wygląda na tle innych krajów. Ale na początek porównanie polskich miast (wszystkie dane wzięte z serwisu numbeo.com), a jeszcze wcześniej krótkie wyjaśnienie prezentowanych dalej na obrazkach wartości.

Price to income ratio - podstawowy wskaźnik pokazujący dostępność mieszkania. Im wyższy, tym mieszkania droższe (mniej dostępne). Wskaźnik wyznaczony jest na podstawie mediany cen m2, mediany dochodu rozporządzalnego rodziny, a do obliczeń przyjęto mieszkanie 90m2 - zauważmy, że w "normalnych" krajach tego typu powierzchnie uznaje się za średnie - w Polsce najczęściej w kontekście przeróżnych obliczeń wspomina się o 50 m2 jako o standardzie (lub najbardziej popularnej powierzchni).

Mortgage as Percentange of Income - współczynnik pokazujący, jaką część średniego dochodu rodziny trzeba przeznaczyć na spłatę kredytu mieszkaniowego. Im większa wartość tym koszt kredytu w odniesieniu do dochodów jest wyższy (wysoka wartość oznacza, że mieszkania są drogie lub kredyty są wysoko oprocentowane... albo jedno i drugie jednocześnie). Do obliczeń przyjęto mieszkanie 90m2 w średniej cenie, kredyt na 100%, 20 lat. Zwróćmy uwagę, że tu standardem jest 20-letni okres kredytowania - w Polsce najczęściej mamy kredyty 30-letnie, rzadziej 25-letnie.

Loan Affordability Index - odwrotność wskaźnika wyżej. Im wyższa wartość tym łatwiejszy dostęp do mieszkania na kredyt (czyli lepsza relacja całkowitych kosztów kredytu do osiąganych dochodów).

Price to Rent Ratio - średnia wartość relacji ceny mieszkania do rocznych kosztów jego wynajęcia (nie uwzględnia podatków oraz innych kosztów). Im wyższa wartość tym kupno mieszkania droższe w stosunku do jego wynajęcia.

Gross Rental Yield - odwrotność powyższego wskaźnika, czyli szacunkowy dochód z wynajmu mieszkania, bez uwzględnienia jakichkolwiek kosztów (podatki, remonty, prowizje itd.).

Zaczniemy od polskich miast (porównanie parami, żeby było mniej obrazków):

Jak widać, "najdroższe" (od tej pory będziemy używać tego określenia w kontekście uwzględniającym wszystkie powyższe czynniki jednocześnie) miasta w Polsce to Warszawa i Kraków. Dalej mamy Poznań i Wrocław, z cenami (względnymi) około 10% niższymi, a dalej Gdańsk i Łódź - kolejne 10% taniej.

W Warszawie jest "najdrożej", bo najwyższe są ceny (mimo teoretycznie wyższych średnich zarobków ceny mieszkań są "wyższe bardziej"). Kraków to smutne miasto... nie dość, że ceny nominalne wysokie, to jeszcze stosunkowo niskie średnie dochody, co powoduje, że to miasto wydaje się być w tej chwili w Polsce najbardziej przewartościowane (a bezpośredni skutek jest taki, że Kraków osiąga najgorsze współczynniki zwrotu z mieszkania na wynajem). Wrocław, Poznań i Łódź to taka nasza średnia krajowa półka - kupno na 20-letni kredyt mieszkania 90m2 pochłania "jedynie" ~80-90% dochodów dwóch osób ;) Szczególnie kwestia Łodzi jest ciekawa - mimo prawie dwukrotnie niższych cen nominalnych niż w Warszawie, dostępność mieszkaniowa jest tylko o 25% wyższa.

Najtańsze w naszym zestawieniu są Katowice, co nie jest żadnym zaskoczeniem - stosunkowo niskie ceny przy prawie najwyższych dochodach skutkują dostępnością mieszkań prawie dwa razy wyższą niż w Warszawie. Czyli... da się? Da! ;)

Patrząc jednak na wszystkie wskaźniki dla Katowic nie uważamy, że tam jest specjalnie tanio. Rentowność z najmu w granicach 5-6% (bez podatków i remontów) nie powala - jest lepiej niż w pozostałych miastach, ale do cen "okazyjnych" jeszcze trochę brakuje.

Jak widać, najdroższe (nominalnie) miasta w Polsce okazują się także najdroższe wg naszej własnej metodologii. Polecamy to pod rozwagę wszystkim tym, którzy uważają, że ceny mieszkań w Polsce spadną, ale ceny w dużych aglomeracjach spadną mniej, albo wcale. My jesteśmy wręcz przeciwnego zdania - ceny w dużych aglomeracjach są zdecydowanie najbardziej przeszacowane i szanse na spadki mają największe.

Skoro już wiemy, jak rzecz wygląda w Polsce, porównamy Warszawę do kilku innych miast na świecie, a każdą parę opatrzymy krótkim komentarzem.

Na początek Budapeszt. Ponieważ do Węgier chyba nam najbliżej, to właśnie miasto wybrałem jako pierwsze. Na Węgrzech ceny całkiem mocno już spadły, a sam kraj ma ogromne problemy z kredytami we frankach (umowy węgierskie miały najczęściej w swoich zapisach oprocentowanie zależne od widzimisię banku, czyli coś w stylu umów z mBanku z tzw. "starego portfela"). W takiej sytuacji oczywistym jest, że oprocentowanie nie bardzo spadło po spadku stóp procentowych w Szwajcarii ;) Forint w 2008 roku spadł względem CHF jeszcze bardziej niż złotówka, więc spora część kredytobiorców wpadła z miejsca w problemy, do których naszym frankowcom jeszcze bardzo daleko. Tak, czy inaczej, w Budapeszcie nadal drogo (mimo że relatywnie jakieś 25% taniej niż w Warszawie). Dodatkowo, wynajem mieszkania jest w tym mieście stosunkowo tani, więc potencjał spadkowy cen jest nadal spory (zwłaszcza, że węgierskie stopy procentowe ustawione są dość wysoko, co widać w indeksie dostępności kredytowej).

Dalej na tapetę bierzemy Pragę. Widać, że ceny generalnie "warszawskie" z jedną, kluczową różnicą. Oprocentowanie kredytów mieszkaniowych jest zauważalnie niższe niż u nas (ze względu na dużo niższe stopy procentowe). Patrząc po cenach mieszkań w stosunku do zarobków, rentowności najmu i aktualnej "taniości" kredytu w Czechach, od Pragi trzymałbym się z daleka. Chociaż należy tu wziąć pewną poprawkę na to, że Praga to miasto nieco turystyczne (o renomie znacząco lepszej niż Warszawa), stąd i średnia cena w ogólności powinna być wyższa.

Dalej na tapetę bierzemy Pragę. Widać, że ceny generalnie "warszawskie" z jedną, kluczową różnicą. Oprocentowanie kredytów mieszkaniowych jest zauważalnie niższe niż u nas (ze względu na dużo niższe stopy procentowe). Patrząc po cenach mieszkań w stosunku do zarobków, rentowności najmu i aktualnej "taniości" kredytu w Czechach, od Pragi trzymałbym się z daleka. Chociaż należy tu wziąć pewną poprawkę na to, że Praga to miasto nieco turystyczne (o renomie znacząco lepszej niż Warszawa), stąd i średnia cena w ogólności powinna być wyższa.

W stolicy Słowacji zauważalnie taniej niż w Warszawie (15%). Do tego sporo większa dostępność kredytowa mieszkań (prawie zerowe stopy procentowe w strefie Euro robią swoje). Jednocześnie w miarę wysokie wskaźniki zwrotu z wynajmu mieszkania pokazują, że dla "bezdomnego" mieszkańca Bratysławy nie ma dobrego wyjścia - ceny kupna wysokie, ceny wynajmu także. Tak, czy inaczej, mimo dużo wyższej dostępności kredytu ceny w porównaniu z Warszawą (w stosunku do dochodów) są niższe. Prosty wniosek - u nas jest ewidentnie drożej.

W stolicy Słowacji zauważalnie taniej niż w Warszawie (15%). Do tego sporo większa dostępność kredytowa mieszkań (prawie zerowe stopy procentowe w strefie Euro robią swoje). Jednocześnie w miarę wysokie wskaźniki zwrotu z wynajmu mieszkania pokazują, że dla "bezdomnego" mieszkańca Bratysławy nie ma dobrego wyjścia - ceny kupna wysokie, ceny wynajmu także. Tak, czy inaczej, mimo dużo wyższej dostępności kredytu ceny w porównaniu z Warszawą (w stosunku do dochodów) są niższe. Prosty wniosek - u nas jest ewidentnie drożej.

U naszych zachodnich sąsiadów zdecydowanie taniej. Ceny względne prawie 2 razy niższe niż w Warszawie, wynajem też prawie dwa razy tańszy. Ze względu na bardzo niskie stopy procentowe, dostępność kredytowa mieszkania jest bardzo wysoka. Nie ma się co dziwić, że ceny niemieckich mieszkań rosną (może bez szału, ale zawsze). Jedyny problem jest taki, że Berlin zbyt dobrej renomy nie ma (multi-kulti się tam wybitnie nie sprawdziło), więc zobaczmy, jak to jest w mieście z zupełnie przeciwnego bieguna:

U naszych zachodnich sąsiadów zdecydowanie taniej. Ceny względne prawie 2 razy niższe niż w Warszawie, wynajem też prawie dwa razy tańszy. Ze względu na bardzo niskie stopy procentowe, dostępność kredytowa mieszkania jest bardzo wysoka. Nie ma się co dziwić, że ceny niemieckich mieszkań rosną (może bez szału, ale zawsze). Jedyny problem jest taki, że Berlin zbyt dobrej renomy nie ma (multi-kulti się tam wybitnie nie sprawdziło), więc zobaczmy, jak to jest w mieście z zupełnie przeciwnego bieguna:

W Monachium już znacznie drożej niż w Berlinie, ale nadal sporo taniej niż w Warszawie (zwłaszcza patrząc na koszty kredytu, czy wynajmu). Rentowność najmu bardzo słaba, co każe przypuszczać, że Monachium nie ma już specjalnie perspektyw na wzrosty cen. Relacja ceny do średnich dochodów o wartości prawie 11 każe sądzić, że jest wręcz przeciwnie.

W Monachium już znacznie drożej niż w Berlinie, ale nadal sporo taniej niż w Warszawie (zwłaszcza patrząc na koszty kredytu, czy wynajmu). Rentowność najmu bardzo słaba, co każe przypuszczać, że Monachium nie ma już specjalnie perspektyw na wzrosty cen. Relacja ceny do średnich dochodów o wartości prawie 11 każe sądzić, że jest wręcz przeciwnie.

Polska miała dogonić Madryt poziomem cen, ale jakoś na razie nie dogoniła (mimo że w Madrycie ceny już spadły o połowę). Madryt to nadal jedno z nielicznych miejsc, gdzie jest drożej niż w Warszawie. Oczywiście w kwestii relacji cen do dochodów, bo koszt kredytu dużo niższy niż w Polsce.

Polska miała dogonić Madryt poziomem cen, ale jakoś na razie nie dogoniła (mimo że w Madrycie ceny już spadły o połowę). Madryt to nadal jedno z nielicznych miejsc, gdzie jest drożej niż w Warszawie. Oczywiście w kwestii relacji cen do dochodów, bo koszt kredytu dużo niższy niż w Polsce.

W innym "pokryzysowym" mieście już znacznie taniej niż w Warszawie. Dublin, kiedyś bardzo drogi, teraz jest mniej więcej dwa razy tańszy niż Warszawa. Spadki rzędu 60% w ciągu 4-5 lat potrafią zrobić swoje ;) Napiszemy więc po raz kolejny... da się? Da! ;)

W innym "pokryzysowym" mieście już znacznie taniej niż w Warszawie. Dublin, kiedyś bardzo drogi, teraz jest mniej więcej dwa razy tańszy niż Warszawa. Spadki rzędu 60% w ciągu 4-5 lat potrafią zrobić swoje ;) Napiszemy więc po raz kolejny... da się? Da! ;)

Dublin jest o tyle ciekawy, że osiąga najwyższe stopy zwrotu z wynajmu mieszkania, co każe sądzić, że ceny w Irlandii się ustabilizowały (co potwierdzają dane Eurostatu). Nie znaczy to oczywiście, że po podniesieniu stóp w strefie Euro z aktualnego "prawie zera" w jakieś rozsądne przedziały, proces spadków nie będzie kontynuowany.

Dalej przyjrzymy się dwóm miastom, do których często Warszawa jest porównywana przy okazji tego typu wywodów: Paryżowi oraz Londynowi. Należy tu jednak pamiętać, że oba te miasta można by określić jako "centrum świata" - ze względu na fakt, że klienci na paryskie/londyńskie nieruchomości pochodzą z całego świata, a w obu tych miastach są miejsca, których ceny przyprawiają o zawrót głowy (podnosząc przy okazji średnią dla całego miasta), należy brać pewną poprawkę (niestety nie umiemy powiedzieć jaką) na uśrednione wartości z tych miast.

Paryż jest, średnio rzecz biorąc, sporo droższy od Warszawy. Nawet dostępność kredytowa jest niższa. Niska rentowność najmu pokazuje, że ceny są tam absurdalnie wysokie. We Francji ceny zaczęły powoli spadać (mimo ultra taniego kredytu), co każe przypuszczać, że ten kraj może być następnym w kolejce do problemów w strefie Euro (po całej grupie PIIGS).

Paryż jest, średnio rzecz biorąc, sporo droższy od Warszawy. Nawet dostępność kredytowa jest niższa. Niska rentowność najmu pokazuje, że ceny są tam absurdalnie wysokie. We Francji ceny zaczęły powoli spadać (mimo ultra taniego kredytu), co każe przypuszczać, że ten kraj może być następnym w kolejce do problemów w strefie Euro (po całej grupie PIIGS).

W Londynie minimalnie taniej niż w Paryżu (i sporo drożej niż w Warszawie). Jednak już nawet Bank Anglii oraz rząd wspominają o bańce w tamtejszych nieruchomościach. Ciekawe, że Francuzi, mając jeszcze bardziej przewartościowane mieszkania, są jacyś tacy dziwnie spokojni... ;)

W Londynie minimalnie taniej niż w Paryżu (i sporo drożej niż w Warszawie). Jednak już nawet Bank Anglii oraz rząd wspominają o bańce w tamtejszych nieruchomościach. Ciekawe, że Francuzi, mając jeszcze bardziej przewartościowane mieszkania, są jacyś tacy dziwnie spokojni... ;)

Na koniec jeszcze jedno "centrum świata" - tym razem to, które w swej niedawnej historii zaliczyło już solidną (25%) korektę (w przeciwieństwie do Paryża czy Londynu).

W Nowym Jorku znacznie taniej niż w Warszawie (ceny względne o 1/3 niższe, dostępność kredytowa prawie 2 razy wyższa). Za to drogi wynajem (wysoka rentowność) pokazuje, dlaczego spadki cen zostały niedawno zatrzymane i następuje pewne odbicie. Tak, czy inaczej, patrząc na wykres niżej, trudno uznać, że w Nowym Jorku jest w tej chwili tanio:

W Nowym Jorku znacznie taniej niż w Warszawie (ceny względne o 1/3 niższe, dostępność kredytowa prawie 2 razy wyższa). Za to drogi wynajem (wysoka rentowność) pokazuje, dlaczego spadki cen zostały niedawno zatrzymane i następuje pewne odbicie. Tak, czy inaczej, patrząc na wykres niżej, trudno uznać, że w Nowym Jorku jest w tej chwili tanio:

Podsumowując nasze porównanie Warszawy z innymi miastami na świecie... w stolicach tych najbardziej do nas zbliżonych jest generalnie taniej (Budapeszt, Bratysława, za to w Pradze jest praktycznie tak samo jak u nas). W niektórych europejskich miastach, które są w fazie po bańce (Dublin) lub jeszcze nie doświadczyły bańki (Berlin) jest mniej więcej dwa razy taniej. Drożej jest jedynie w Paryżu i Londynie, które ewidentnie przejawiają oznaki bańki kredytowej (do tego na te akurat dwa miasta należy brać pewną poprawkę ze względu na ich "światowy" charakter). Wszystko to zdaje się potwierdzać nasze przekonanie, że mieszkania w Polsce są drogie. Ale oczywiście nie tylko u nas są drogie - drogie są wszędzie tam, gdzie doszło do bańki kredytowej, która nie została jeszcze przekłuta.

Dlaczego więc w niektórych miejscach ceny nie chcą spaść, mimo że powinny, bo jest (zbyt) drogo? ;) W ogólności dlatego, że mamy teraz bardzo tani kredyt. Zauważmy, że tam, gdzie "najbardziej" pękła bańka mieszkaniowa, doszło do tego w latach 2007-2008, kiedy stopy procentowe zostały znacząco podniesione, co widać na wykresie Euribor:

W krajach, które w tym momencie popadły w kłopoty (Irlandia, nieco później Grecja, Hiszpania, Portugalia, Cypr) ceny spadły bardzo znacząco.

W krajach, które w tym momencie popadły w kłopoty (Irlandia, nieco później Grecja, Hiszpania, Portugalia, Cypr) ceny spadły bardzo znacząco.

U nas ceny też trochę spadły, ale nie były to spadki spektakularne (25%), zwłaszcza biorąc pod uwagę wcześniejsze wzrosty (200-300%). Wynika to naszym zdaniem z tego, że w Polsce stopy procentowe właściwie nigdy nie wzrosły. A to z kolei wzięło się z tego, że wzrost polskich stóp procentowych został zniwelowany przez rozkręcenie akcji kredytowej w walutach obcych (głównie CHF), dla których stopy były dużo niższe. W ramach "dowodu" wykres naszego autorstwa, pokazujący wysokość raty potrzebnej do zakupu 50-metrowego mieszkania na przestrzeni kolejnych lat (cena ważona dla całego kraju):

Na zielono zaznaczono, która waluta w danym momencie miała (znaczącą) przewagę w liczbie udzielanych kredytów.