Dzisiejszy wpis będzie trochę inny. Postanowiłem przyznać się w nim do kilku podstawowych błędów, popełnionych w trakcie półrocznej historii tego bloga. Do błędów, które znacząco wpłynęły na przedstawianą na blogu interpretację tego, co dzieje się na polskim (i nie tylko) rynku mieszkaniowym.

Także do rzeczy...

1. Myliłem się, że wzrost cen to była bańka - wzrost cen był uzasadniony.

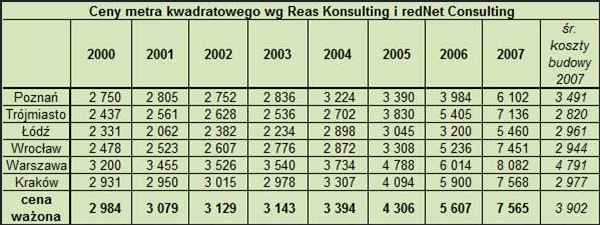

Jak wiemy, w latach 2004-2007 doszło w Polsce do bezprecedensowego wzrostu cen mieszkań (ale nie tylko, bo jeszcze większe wzrosty zanotowały ceny działek budowlanych). Na podstawie dwóch poniższych wykresów, które były już prezentowane na blogu, uzasadniałem, że wzrost cen był wynikiem typowej bańki spekulacyjnej.

No i to był błąd. Wzrost, który w ciągu tylko jednego roku 2006 wyniósł mniej więcej 50%, był zjawiskiem całkowicie naturalnym. Nie wynikał wcale z nagłego, ogromnego przyrostu wartości udzielanych kredytów frankowych (potem także złotówkowych). Wynikał z kilku innych czynników - po pierwsze, z wejścia Polski do Unii Europejskiej, które spowodowało niebywały wzrost dobrobytu wśród obywateli. Bogatsi obywatele zaczęli więc z miesiąca na miesiąc więcej wydawać na mieszkania. Poza tym, znacznie wzrosły koszty budowy (to nic, że zaczęły rosnąć dopiero w 2007 roku):

Polska była jedynym krajem w historii, w którym nagłe obniżenie stóp procentowych i gwałtowny wzrost akcji kredytowej nie wywołały bańki spekulacyjnej. Po prostu w wyniku znakomitej polityki gospodarczej rządu, wspartej pomocą bratnich narodów z Unii, każdy z dnia na dzień stał się bogaty i mógł sobie pozwolić na mieszkanie - dlatego właśnie ceny trochę wzrosły. Poza tym, deweloperzy, widząc większe zainteresowanie, zaczęli po prostu budować coraz lepsze/ładniejsze apartamenty - ich marża pozostawała na relatywnie niskim poziomie (czasem tylko dochodząc do skromnych 50%). Jednocześnie na wartości zyskały także mieszkania z wielkiej płyty, o których zaletach nikogo przekonywać nie trzeba (świetna lokalizacja, miłe sąsiedztwo, przyjazna atmosfera na okolicznych trzepakach itd.). Ceny w Warszawie przekroczyły te z Berlina - w końcu stolica Polski to dużo ciekawsze miejsce do życia niż jakieś tam podrzędne niemieckie miasto, będące wzorcowym przykładem porażki polityki multi-kulti.

Wzrost cen widoczny na poniższym obrazku był więc całkowicie uzasadniony realnym wzrostem wartości polskich mieszkań:

2. Myliłem się - stopy nie wzrosną, nie będzie też wysokiej inflacji.

{kind=link}

Podstawowym argumentem na blogu, przemawiającym za nieuchronnym spadkiem cen, było przyszłe podniesienie stóp procentowych. Ponieważ przed chwilą zdaliśmy sobie sprawę, że stopy procentowe niewiele miały do gadania w momencie szybkich wzrostów cen, niewielki też będzie ich wpływ na dalsze losy polskiego rynku mieszkaniowego. Poza tym... stopy przecież nie wzrosną. Wystarczy spojrzeć na wykresy historyczne:

{kind=link}

Widzimy ewidentny trend spadkowy, który z pewnością będzie kontynuowany. Stopy procentowe z 2012 roku (~5%) na pewno już nie powrócą, tym bardziej nie powrócą te z roku 2008 (prawie 7%). Poziom aktualny (2.5%) wydaje się być wciąż zbyt wysoki, więc najpewniej jeszcze spadnie, a co za tym idzie, spadną także raty szczęśliwych kredytobiorców, którzy "kupili" swoje wymarzone mieszkania, wygrywając przy tym życie (to się nazywa biznes!).

Dla potwierdzenia jeszcze wykres stóp procentowych USA od roku 1970:

Widać, że tendencja też malejąca i kierunek jest jednoznaczny. Wyskoki stóp w okolice 10 czy 20% to już zamierzchłe czasy i na pewno się nie powtórzą. Widać też, że amerykańskie stopy przez lata utrzymywane powyżej 5% to był historyczny błąd i aktualne wartości w okolicach 0.25% to jest właśnie odpowiedni dla stabilnej gospodarki poziom.

3. Myliłem się w kwestii demografii.

Za drugi co do ważności element, decydujący o cenach mieszkań, zawsze uznawaliśmy na tym blogu demografię. Pamiętamy ten wykres:

To, że największe wzrosty cen zbiegły się w czasie z wejściem w dorosłość najliczniejszych aktualnie roczników (28-30 latkowie) było czystym przypadkiem (jak już wspominaliśmy, wzrost cen mieszkań wynikał z realnego wzrostu ich wartości). Tak samo będzie za 10-12 lat, kiedy w dorosłość zaczną wchodzić roczniki nawet dwukrotnie mniej liczne od tych najliczniejszych. Jest to pokolenie przyzwyczajone do dobrobytu, które ma wysokie potrzeby, napędzane zachodnią filozofią konsumpcjonizmu. Z pewnością ta niezbyt liczna, ale za to bardzo łakoma grupa wiekowa, będzie kupować znaczące ilości mieszkań - ze względu na wysokie potrzeby liczba ta będzie może nawet większa od liczby mieszkań, którą kupili (na kredyt) ich skromni rodzice. Nie powinien także niepokoić bardzo duży udział roczników w okolicach 60-tki. Ze względu na znacznie poprawiający się ostatnio standard usług medycznych w naszym kraju oraz pomysły na temat hipoteki odwróconej, które znacząco poprawią materialne położenie osób starszych, średnia ich "przeżywalność" powinna znacznie wzrosnąć, przez co nie pozostawią oni po sobie zbyt dużej liczby mieszkań w ciągu kolejnych kilku, czy kilkunastu lat.

Jak więc widzimy na podstawie czynników demograficznych, podaż mieszkań na rynku z tego powodu nie wzrośnie, za to może wzrosnąć popyt po wejściu na rynek pokolenia wychowanego w duchu nieograniczonej konsumpcji.

4. Myliłem się - emigranci wrócą do Polski.

Jest jeszcze jeden ważny czynnik, o którym zdawaliśmy się przez długi czas zapominać na blogu - emigracja. Wg szacunków GUS, który zawsze przedstawia rzeczywistość w sposób całkowicie obiektywny nawet, jeśli jest to nie na rękę ekipie rządzącej (pamiętna wypowiedź jednego z posłów PO: "Nie po to zmienialiśmy prezesa GUS, żeby teraz przekraczać jakieś progi ostrożnościowe"), na emigracji przebywa około 2mln Polaków, z których znakomita większość planuje powrót do ojczyzny. Jednocześnie niewielu Polaków myśli o wyjeździe, więc liczba mieszkańców Polski powinna rosnąć. Powrót z emigracji pozwoli zatrzymać niekorzystną prognozę demograficzną, przedstawioną na poniższym wykresie:

W końcu trudno się emigrantom dziwić - każdy chciałby mieszkać w naszej pięknej ojczyźnie, w której podatki stanowią jedynie 60% wynagrodzenia, opieka medyczna jest na najwyższym poziomie, mamy wielokilometrową sieć dróg (zwłaszcza autostrad i dróg ekspresowych), nad których bezpieczeństwem czuwa niezliczona ilość fotoradarów oraz patroli policji (tzw. suszarnie), a państwo na każdym kroku sprawia wrażenie przyjaznego obywatelowi. Emigranci powrócą więc z krajów, z których zarabia się 3-4 krotnie więcej niż w Polsce do ojczyzny, w której relatywne ceny mieszkań są niekiedy 4-krotnie wyższe.

5. Myliłem się - podaż na rynku mieszkań nie jest duża.

Jak wspomnieliśmy wyżej, podaż za bardzo nie wzrośnie... a ponieważ ona teraz nie jest duża (nadal brakuje wg różnych szacunków od 1.5 do 3 mln mieszkań!), to nie wpłynie to bynajmniej na spadek cen. Już bardziej prawdopodobna jest stabilizacji i powolne wzrosty w dalszych latach (miejmy nadzieję, że już bez wyskoków w stylu roku 2006). Na wielokrotnie już prezentowanym wykresie REAS widać, że podaż mieszkań deweloperskich szybko maleje i niedługo spadnie już nawet poniżej wartości ze szczytu mieszkaniowego bumu (2008):

Jeśli deweloperzy nie przyspieszą budów, to może się okazać, że wkrótce popyt przewyższy podaż (zwłaszcza, że w końcówce 2013 roku deweloperzy odnotowali bardzo wysoki wzrost sprzedaży). Ufajmy, że do tego jednak nie dojdzie i każdy zainteresowany będzie w stanie kupić swój wymarzony apartament bez wielkiego stresu (aktualnie najbardziej chodliwe apartamenty mają max 50m2).

Dodatkowo jest jeszcze problem mieszkań z wielkiej płyty, które były projektowane na mniej więcej 50 lat - mimo przeprowadzonych remontów spora część z nich najpewniej nie będzie się niedługo nadawała do użytku, w przeciwieństwie do budynków wznoszonych aktualnie przez deweloperów w najbardziej zaawansowanych, energo- i kapitałooszczędnych technologiach.

6. Myliłem się - rekomendacja KNF niczego nie zmieni.

Wprowadzenie ograniczeń na maksymalną wartość LTV kredytów nie wpłynie niekorzystnie na rynek mieszkaniowy. Po pierwsze dlatego, że jak udowodniliśmy w punkcie pierwszym, kredyt ma na ten rynek w gruncie rzeczy niewielki wpływ. Po drugie, po wprowadzeniu wymagania minimum 5% rynek się jakoś nie załamał (nie mamy jeszcze danych za 1 kwartał 2014, ale nie słyszeliśmy znikąd o specjalnych problemach). Nie słyszeliśmy też o spektakularnych wynikach sprzedaży deweloperów na początku roku, ale wynika to najpewniej z tego, że chłopaki są zajęci sprzedażą mieszkań, a nie publikowaniem nikomu niepotrzebnych statystyk.

Dalsze ograniczenie LTV, które w 2017 wyniesie 80% (a z przebąkiwań członków KNF wynika, że mogą zniknąć bezsensowne ubezpieczenia niskiego wkładu własnego), także nie spowoduje ograniczenia popytu. W końcu w tej chwili wg NBP 60% mieszkań kupuje się za gotówkę (nic dziwnego, skoro to taki dobry moment), więc kredyt nie ma wielkiego znaczenia. Poza tym, jaki to problem wysupłać 80 tys. złotych w gotówce, żeby zaciągnąć kredyt na 2-pokojowe mieszkanie w stolicy? Koszt wykończenia, garażu, czy koszty transakcyjne to też właściwie nieistotne elementy.

Wiemy też, że aktualnie ludzie wyciągają pieniądze z niskooprocentowanych lokat, które jeszcze rok temu były wysokooprocentowane, żeby zainwestować je w bardzo płynny towar, jakimi są mieszkania. Chodzi tu głównie o drobnych ciułaczy, dla których posiadanie mieszkania na wynajem jest gwarancją bezpieczeństwa inwestycji i dobrym zabezpieczeniem emerytalnym.

7. Myliłem się na temat stanu gospodarki.

Jak wiemy, gospodarka Polski ma rosnąć w tempie (chyba) 3% rocznie. Miała tak rosnąć już wcześniej, ale skoro wcześniej nie rosła, to teraz na pewno będzie rosła. Nadal jesteśmy zieloną wyspą na tle pogrążonej w kryzysie i rozpaczy Europy (wyprzedzamy pod względem tempa rozwoju nawet Niemcy). Spowolnienia gospodarczego u nas nie ma, inwestorzy wracają na rynek (także mieszkaniowy), a najbardziej dobitnie o kondycji państwa mówią niepopularne reformy, których w trudnych czasach nie dałoby się przeprowadzić - mam tu na myśli głównie reformę emerytalną (czyli wydłużenie wieku emerytalnego oraz zabezpieczenie przyszłych emerytur z OFE poprzez przeniesienie połowy środków do ultra bezpiecznego ZUS'u). Dzięki usunięciu bezsensownych progów zadłużeniowych oraz wprowadzeniu w ich miejsce płynnych ograniczeń, sytuacja finansowa państwa uległa znaczącej poprawie. Wieloletnie już zamrożenie progów podatkowych, czy utrzymanie przejściowego podatku Belki tylko pokazuje, jak dobrze rząd dba o utrzymanie dyscypliny finansowej (obywateli). W takich okolicznościach nasz kraj, który cechuje się bardzo zróżnicowaną gospodarką (mnóstwo montowni, cukrowni, czy hut, należących do zagranicznych właścicieli, dających gwarancje bezpieczeństwa zatrudnienia) i zupełną niezależnością energetyczną (co pokazuje przy okazji sporu o Krym) jest znakomitym miejscem do wzrostu rynku mieszkaniowego.

8. Myliłem się - w dzisiejszych czasach fundamenty nie mają znaczenia.

Wielokrotnie wspominałem na tym blogu o kilku podstawowych fundamentach, które determinują ceny mieszkań. Z reguły była to relacja ceny m2 do średniej pensji (netto) - za poziom równowagi uznawałem wartości w okolicach 1. Wspominałem też o rentowności najmu mieszkań, która powinna być w przedziale 4-8% (netto) oraz o maksymalnych bezpiecznych warunkach kredytowania (kredyt z ratą na 1/3 dochodów, w wysokości maksymalnie 3-krotności dochodów rocznych). Ale w dzisiejszych czasach to wszystko nie ma znaczenia (zwłaszcza w Polsce). Ceny muszą być wysokie, bo takie po prostu są. Mamy wysokie koszty budowy, drogie działki, skomplikowaną procedurę uzyskiwania pozwoleń... no i mamy zaszytą w narodowej psychice potrzebę posiadania własnego mieszkania (przemilczę fakt, że w latach 2003-2005 wszystkie te czynniki były pewnie co najmniej tak samo istotne, jak teraz).

Skoro rok temu było drogo i 5 lat temu było drogo, to na pewno już zawsze będzie drogo. Starsi czytelnicy może powiedzą, że podobnie było z samochodami w początkach "transformacji" - na tym rynku wtedy też było bardzo drogo... a teraz jest tanio, więc może z mieszkaniami też tak będzie? Otóż nie, nie będzie... bo to przecież zupełnie inny rynek.

9. Myliłem się i ceny w Warszawie dogonią Madryt.

Często śmialiśmy się ze stwierdzenia Marka W. i dr Grząbki, że Warszawa wkrótce dogoni cenowo Madryt. Jednak są na to spore szanse (i wcale to nie dlatego, że Hiszpania pogrążona jest w kryzysie, a w większości miast są wręcz puste dzielnice, przez co potencjalnie Madryt mógłby poprzez spadki dogonić Warszawę). Stolica Polski to jest świetne miejsce do życia - niedługo będzie już druga linia metra (dobrze... będzie 1.5 linii), mamy tu (ukończoną w połowie) Południową Obwodnicę Warszawy (S2) oraz obwodnicę północną (S8), a w planach także obwodnicę wschodnią - jakie inne porównywalne miasto ma aż 3 obwodnice? W Warszawie dochody ludności są najwyższe w kraju i to wcale nie dlatego, że na średnią składają się przeróżne centrale firm i inne ministerstwa, a dlatego, że w warszawskiej Biedronce płace są wyższe niż w gdańskiej, bo... tak.

Oglądając inwestycje deweloperskie widać wszędzie smak, dbałość o szczegóły i ogólnie wysoki poziom - mamy do czynienia z postępowym zerwaniem z utartymi schematami, wg których przed wybudowaniem osiedla buduje się drogi i inne obiekty użyteczności publicznej (po co marnować czas i pieniądze na drogi, skoro służbową Octavią można spokojnie przejechać po błotnistym polu?).

Mamy też nowy stadion, który w przeciwieństwie do większości innych stadionów nie zostanie zużyty przez biegających po nim piłkarzy, bo nie gra na nim żaden klub (choć trzeba przyznać, że akurat pod względem stadionów Madryt ma w rywalizacji z Warszawą pewne szanse). Ogólnie rzecz biorąc, w stolicy Polski, finansowym centrum Europy środkowo-wschodniej, warunki do życia (także klimatyczne) są znacznie lepsze niż w byle prowincjonalnym Madrycie na końcu kontynentu. Stąd i ceny powinny być wyższe.

10. Myliłem się w kwestii wynajmu - on się naprawdę opłaca.

Często przytaczaliśmy przeróżne wyliczenia dotyczące wynajmu mieszkań. Wyszło nam, że rentowność takiej inwestycji w Warszawie to około 3%. Ale nie uwzględniliśmy podstawowego czynnika, czyli wzrostu wartości mieszkania w długiej perspektywie (wszak nieruchomości nigdy nie tanieją). Poza tym, nie samą Warszawą żyje człowiek, więc w innych miastach z pewnością wygląda to jeszcze lepiej. Przyjęliśmy do obliczeń jakieś koszty remontów, a przecież łatwo zapewnić znalezienie lokatora, który nie będzie sprawiał problemów i po którym mieszkania nie trzeba będzie nawet odświeżać. Dodatkowo, spodziewana fala imigrantów (zwłaszcza z Azji i Europy wschodniej) oraz wracających polskich emigrantów wywinduje ceny wynajmu tak, jak zrobiło to Euro 2012. Do obliczeń przyjęliśmy ceny, które wydawały nam się realistyczne, a przecież wiadomo, że realistyczne ceny są na portalach ogłoszeniowych (a nasze wywody to tylko podparte jednostkowymi przykładami życzenia). Biorąc to wszystko pod uwagę widać, że inwestycja w wynajem mieszkania nie dość, że jest zyskowna dużo bardziej niż lokata bankowa, to jest jeszcze dużo bardziej bezpieczna. No i jest opcją dla każdego - wystarczy wziąć kredyt, kupić mieszkanie i zacząć budować swoją wolność finansową.

11. Myliłem się, bo przecież to zawodowi analitycy/eksperci mają rację.

Na początku mojej "drogi" ktoś mi powiedział, że nie mam racji, bo rację ma "analityk kredytowy, któremu płaci się przecież (poprzez prowizję) za doradztwo. On jest wykształcony w tym kierunku, a ja wykształcony nie jestem (przynajmniej w kwestiach mieszkaniowych)". Podczas pisania tego bloga zapomniałem o tym trafnym stwierdzeniu. Bardzo często we wpisach pojawiały się teorie całkowicie sprzeczne z tymi, które są głoszone przez zawodowych analityków i ekspertów. Niejednokrotnie nawet śmialiśmy się z ich wypowiedzi, nie zdając sobie sprawy z powagi własnego błędu. W końcu rozumowanie logiczne to dużo za mało na tak skomplikowanym rynku, jakim jest rynek mieszkaniowy. Aby się na nim należycie poruszać należy mieć wieloletnie doświadczenie, najlepiej poparte profesjonalnym doradztwem na rzecz firm, operujących na tym rynku (głównie deweloperów). W tym kontekście musimy przyznać się do własnej pychy i próżności - uznaliśmy, że możemy mieć odmienne zdanie niż ludzie, którzy zajmują się tym tematem na co dzień i którzy na tym zarabiają "prawdziwe" pieniądze..

12. Myliłem się, bo Mdm i Fundusz mieszkań na wynajem BGK uratują sprawę.

W kwestii rządowych programów pomocowych na blogu zawsze panowała opinia, że one psują rynek i powodują co najwyżej utrzymanie zawyżonych cen (najgorzej pod tym względem ocenialiśmy Rns). Niestety tu też się myliliśmy. Wszystkie programy pomocowe służą przecież obywatelom - pozwalają im kupić mieszkanie taniej (nieważne, że na kredyt). Programy rządowe nie wpływają na ceny mieszkań, bo nie taki był ich zamiar - one poprawiają dostępność mieszkaniową dla Polaków, zwłaszcza tych najgorzej zarabiających. Założenia funduszu mieszkań na wynajem wydają się być w ogóle najbardziej korzystne ze wszystkich - dzięki niemu biedniejsi Polacy będą mogli wynająć mieszkania w atrakcyjnych lokalizacjach po kosztach od 20 do nawet 50% niższych niż rynkowe (na szczęście, ze względu na ograniczoną liczbę mieszkań w ofercie, nie wpłynie to niekorzystnie na dochody z wynajmu prywatnych właścicieli). Dodatkowo, fundusz będzie przynosił zyski (co najmniej 4%) i każdy będzie mógł się stać jego udziałowcem dzięki sprzedaży certyfikatów. Drogą wyznaczoną przez ten fundusz pójdą pewnie kolejne (tym razem już prywatne) instytucje finansowe, jeszcze bardziej zwiększając pulę mieszkań na wynajem, z korzyścią dla społeczeństwa (pamiętajmy, że to będzie oferta poniżej cen rynkowych, więc dla właścicieli mieszkań, od których aktualnie klienci wynajmują po cenach rynkowych, to nie będzie konkurencja, bo to zupełnie inny, "bogatszy" rynek).

Program Mdm, w którym (nawet po ostatnich podwyżkach) limity są w większości miast zauważalnie niższe niż średnia cena ofertowa, na pewno nie wpłynie na spadek cen. Ani na rynku pierwotnym (wszak deweloperzy nie widzą zalet sprzedawania mieszkań z 10-15% dopłatą państwa), ani na wtórnym (w końcu lepiej kupić sobie droższe, stare mieszkanie, niż kupować nowe, tańsze, z dopłatą). Na razie program Mdm nie zrobił jakiejś oszałamiającej kariery (w ciągu pierwszych dwóch miesięcy wykorzystano około 10% puli przeznaczonej na ten rok, co przy utrzymaniu się tej tendencji spowoduje wykorzystanie 60% na koniec roku), jednak z czasem na pewno będzie lepiej (wszak na początku działania Rns też nie był popularny z tych, czy innych względów).

Przeniesienie części popytu na rynek pierwotny nie spowoduje spadków cen, bo deweloperzy będą zadowoleni (mimo że limity są najczęściej niższe niż ich ceny), a sprzedawcy na rynku wtórnym i tak zamierzają głównie "sprzedawać", a nie "sprzedać", więc jeszcze większy brak klientów nie zrobi im żadnej różnicy.

13. Myliłem się - w Polsce nie będzie podatku katastralnego.

Rząd jednoznacznie zapewnił, że nie pracuje nad podatkiem katastralnym, a przetarg ogłoszony na realizację ewidencji, która umożliwiłaby wprowadzenie takiego podatku, jest związany zupełnie z czymś innym (niestety nie podano z czym). Tak, czy inaczej, wiemy, że rząd zawsze mówi prawdę. Podatek Belki jest przejściowy i pewnie kiedyś zostanie zniesiony. Podobnie jak przejściowa podwyżka VAT, która miała zostać zniesiona, ale zostanie pewnie zniesiona później. Koncepcji 3x15 też pewnie kiedyś doczekamy, ale półtorej kadencji rządów obecnej koalicji to było za mało na wprowadzenie tego sztandarowego pomysłu.

Poza tym ustaliliśmy, że kondycja finansów publicznych jest bardzo dobra, więc wprowadzenie tak łatwo ściągalnego podatku, który dodatkowo można przerzucić na samorządy, nigdy nie będzie potrzebne.

A zresztą... jeśli nawet taki podatek zostanie wprowadzony, to przecież koszty przerzuci się na najemców, którzy zwyczajnie zapłacą więcej, nieprawdaż?

14. Myliłem się w sprawie Euro - ta waluta się nie rozpadnie, a Polska do niej przystąpi.

Wielokrotnie snuliśmy obawy na temat przyszłości strefy Euro, jednak i w tej kwestii się myliliśmy. Działania antykryzysowe wprowadzone przez Komisję Europejską oraz Europejski Bank Centralny (czyli instytucje, na których obsadzenie nota bene każdy obywatel UE ma największy wpływ), zaowocowały znaczną poprawą sytuacji gospodarczej (na razie głównie Niemiec, ale za nimi na pewno podążą kolejne kraje, zwłaszcza te najbardziej zadłużone). Kolejne rundy LTRO, czyli pożyczenia bankom "świeżo wyprodukowanych" pieniędzy na 1%, żeby mogły pożyczyć rządom na 5%, musiało poprawić sytuację. W końcu już wielu polityków/ekonomistów stosowało ten standardowy schemat - jak są problemy, to należy dodrukować waluty - ludzie będą bogatsi i wszystkie problemy znikną.

Do tego rodzaju systemu zdecydowanie wartość przystąpić, więc należy trzymać kciuki za obecną ekipę rządzącą, aby szybko nas wprowadziła do strefy Euro (a zwłaszcza do unii bankowej, dzięki której to EBC będzie decydował, który bank ma istnieć, a który nie). Dzięki tej operacji zniknie ryzyko kursowe oraz zagrożenie, że frank kiedykolwiek wróci w okolice 2 złotych. Dodatkowo spadną stopy procentowe, co przełoży się natychmiast na szybki wzrost gospodarczy - wszak nic nie działa na gospodarkę tak pozytywnie, jak duża ilość prawie darmowego kredytu.

Kiedy wejdziemy do strefy Euro, mieszkania na pewno podrożeją, bo wzrosną ceny większości artykułów oraz płace. Jak widać, same korzyści.

15. Myliłem się w sprawie niespłacanych kredytów - kredytobiorcy będą solidnie spłacać miniratki.

Obserwowany ostatnio wzrost wartości niespłacanych kredytów hipotecznych przy historycznie niskich stopach procentowych nie jest niepokojący. W końcu wzrost wartości "problematycznych" kredytów o ponad 17% (frankowych o prawie 25%) w ciągu jednego roku to nie tak dużo i wynika to jedynie z dojrzewania portfela kredytowego (a wszyscy wiemy, że dojrzewanie musi być procesem bolesnym). Kiedy stopy zaczną rosnąć (najpewniej pod koniec roku) na pewno nie wpłynie to specjalnie niekorzystnie na tę statystykę, bo Polacy są przygotowani na wzrost raty (niektórzy nawet zdają sobie sprawę, że taka sytuacja nastąpi). Średnie LTV aktualnie spłacanych kredytów na poziomie ponad 80% (dla walutowych to prawie 95%) też nie stanowi problemu, bo w razie kłopotów mieszkanie się po prostu sprzeda i po sprawie (wszak teraz mieszkanie sprzedaje się ot tak, a wyprowadzka z "własnego" mieszkania to przecież żaden problem).

16. Myliłem się także w kwestii kredytów w CHF.

Kredyty frankowe są chyba najciekawszym elementem polskiego rynku mieszkaniowego. Na blogu prezentowaliśmy pogląd, że udzielanie ich w momencie bardzo dużej siły polskiej złotówki nie mogło być przypadkiem. Jako najlepszą interpretację tego zjawiska przyjęliśmy teorię jednego z czytelników (SinOfCane), zgodnie z którą banki były tylko pośrednikiem w zakładzie walutowym pomiędzy kredytobiorcami a... (tu każdy może sobie wpisać, co mu się podoba). Jednak i tu się myliliśmy.

Banki udzielały kredytów walutowych tylko i wyłącznie dlatego, że klienci ich pragnęli. Dobrze informowały o ryzyku walutowym, o stopach procentowych w Szwajcarii, o podejrzanej historycznie sile złotówki oraz o spread'ach, których zamierzały używać przy przeliczaniu kursów. Klienci świadomi wszelkiego ryzyka zaciągali takie zobowiązania, a nadzór nie widział w tym niczego złego. Zło zobaczył dopiero niedawno, kiedy frank był względem złotówki raczej mocny i ryzyko dla potencjalnego, nowego kredytobiorcy walutowego znacznie mniejsze. Tak, czy inaczej, żeby usunąć chociaż to minimalne ryzyko, nadzór zakazał udzielania takich kredytów (osobom zarabiającym w PLN), aby dbać o ich dobro, jak to zwykle czyni.

Odrębną kwestią pozostaje spłata już udzielonych kredytów. Na razie psują się one coraz bardziej, ale jak już pokazaliśmy wyżej, to naturalne zjawisko. Sztywne powiązanie kursu franka z euro powoduje, że kurs ten specjalnie nie wzrośnie, anie nie spanie w szybkim czasie. Stopy procentowe w Szwajcarii na szczęście też nie wzrosną, bo... Szwajcarzy nie chcą umocnienia franka. Wszak gdyby tak wzrosły do 3%, to rata pechowego frankowca (z okolic 2.2 PLN/CHF) poszłaby w górę o jakieś 50%. Czyli na pewno nie wzrosną.

Podsumowując... prima aprilis to fajne święto - jaja sobie można porobić z poważnych rzeczy ;)

Pierwotnie starałem się nawet tworzyć ten wpis w tonie możliwie poważnym... ale jakość przytaczanych przeze mnie argumentów po prostu na to nie pozwala, bo zawiera kompilację wszystkich "najlepszych" pomysłów "ekspertów", z którymi rozprawialiśmy się już na blogu wielokrotnie.

Następnym razem pewnie będzie już coś na poważnie ;) W końcu ten blog słynie z przynudzania ;)

Prima aprilis :P dobrze że to 1 kwietnia :P .

OdpowiedzUsuńDobre, dużo mięska podsumowującego całość zagadnienia :) A z mniej wesołych wieści (ale i tak pewnie już wszyscy wiecie) - limit MDM w Warszawie od dzisiaj 6127 PLNów i nie jest to niestety prima aprilis...

OdpowiedzUsuńznakomite!!!

OdpowiedzUsuńZ okazji 1 kwietnia pozwalam sobie podlinkować pewien artykuł

OdpowiedzUsuńhttp://jakoszczedzacpieniadze.pl/jak-zyc-z-wynajmu-nie-posiadajac-nieruchomosci

Zachęcam autora bloga do zapoznania się z człowiekiem, który na wynajmie robi fortunę :)

Wysłuchałem wszystkich informacji, które przedstawił właściciel tego biznesu i sądzę, że jest to bardzo śliski biznes, a propagacja przez właściciela informacji o jego modelu i dosadne przedstawianie szczegółów jego działania, wraz ze szczegółami finansowymi, może szybko doprowadzić do powstania albo silnej konkurencji albo spadku rentowności.

UsuńSądzę, że ten model biznesowy ma sens teraz i przez najbliższe kilka lat, kiedy mamy do czynienia ze spadkiem cen mieszkań, realnym wzrostem zadłużenia (np. z powodu wzrostu kursu franka) i mocnym nastawieniem właścicieli nieruchomości na spłatę zobowiązań. Ten właśnie czynnik będzie powodował, że w/w model biznesowy będzie napędzany, jakby tu określić, strachem najemców przed utratą nieruchomości i/lub utratą płynności.

Ten stan rzeczy zaś nie będzie trwać wiecznie ale jedynie do czasu wypuszczenia powietrza z bańki hipotecznej. Jeśli właściciel w/w biznesu wykorzysta ten czas na budowę firmy pośrednictwa, zainwestuje wszystkie zebrane pieniądze w wartość dodaną, jaką nie koniecznie będą nieruchomości, w które obecnie inwestuje, ale rozwój sieci i pozyskanie pewnej, całkiem sporej, masy nieruchomości pod wynajem, wtedy może śmiało budować markę, która przetrwa dziesiątki lat.

Na razie tego nie robi albo robi to mało skutecznie, bo zajmuje się handlem nieruchomościami, czyli rozprasza swój biznes na drobne, a to zwyczajnie źle świadczy o zarządzie.

To chyba też primaaprilis...

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/710047,1098070-Sytuacja-na-rynku-kredytow-mieszkaniowych.html

W samym artykule jest odpowiedź:

Usuń"Tym razem swój udział w nakręcaniu sprzedaży mogli mieć chętni na kończące się w 2013 r. kredyty na 100 proc. wartości nieruchomości."

Jeśli przyrost liczy się z kredytów wypłaconych (najpewniej tak jest, bo jaki sens miałby przyrost na podstawie złożonych, czy nawet zaakceptowanych wniosków?), to musiało wyjść sporo, bo pewnie sporo wniosków wpłynęło pod koniec ery 100% LTV (a wypłacone zostały już w kolejnym roku). W tym układzie ciekawsze dane z 1 kwartału 2014 poznamy dopiero z raportu Amron (tam są udzielone kredyty, a takich z LTV100% w 2014 już udzielać nie można).

Artykuły o nieruchomościach w Rzeczpospolitej przestałem czytać jak zaczęto "cenzurować" komentarze, a już szczególnie jeśli pojawią się w nich odnośniki do "w domach z betonu". Teraz przeglądam tylko nagłówki i niestety coraz bardziej dochodzę do wniosku, że walka z systemem nie będzie prostą sprawą bo za systemem stoją duże interesy.

UsuńMy to wiemy, ale obawiam się, że jest nas garstka bo Polska to 38mln ludzi i głos, który tu możemy poczytać jest mało słyszalny w sieci i mediach. Wszędzie widzę raczej artykuły, które nakręcają spiralę, a cały rynek nieruchomości jest sterowany z góry przez reklamodawców (banki, developerów, pośredników). Wzrosty były w ciągu 2 lat, a spadki pewnie będą trwały jeszcze z 10 lub 15. Pytanie co robić dalej? Rozmawiałem ostatnio ze swoim doradcą inwestycyjnym i propozycje jakie dostałem na inwestowanie mnie załamały (stopa zwrotu do 4-5%) bez gwarancji bezpieczeństwa kapitału. Zastanawiam się czy można gdzieś znaleźć inwestycje, gdzie da się zarobić lepiej. Niestety pieniądz robi pieniądz i jak się nie ma zaplecza, albo super pomysłu na miarę np. naszejklasy to milionerem za jedno życie się raczej nie zostanie, a czas ucieka.

OdpowiedzUsuńWitam,

OdpowiedzUsuńNa początku chciałem napisać że jestem pod dużym wrażeniem większości twoich analiz, naprawdę świetna robota (a z tego co słyszałem jesteś młody więc należy się jeszcze większe uznanie bo ogrom doświadczenia które bije z Twoich analiz, zawstydził by nie jednego suto opłacanego analityka.

Mam jedno małe pytanie, bo dopiero zacząłem czytać bloga i nie mogłem znaleźć też informacji na ten temat - co sądzisz o takiej sytuacji jeśli miałbyś dużo wolnej gotówki, na tyle że mógłbyś w całości kupić mieszkanie, ale starał się kierować chłodną kalkulacją a nie owczym pędem, to czy zakupiłbyś mieszkanie czy rozważył długoterminowy najem? Mówimy np. o perspektywie 10 lat. Z tego co tu wyczytałem to przedstawiasz dobrze udokumentowaną prognozę spadku cen mieszkań w przeciągu np. 10 lat. Więc po co ładować gotówkę w aktywo które może przynosić np. 4% ale zmniejszyć wartość po 10 latach? Nie lepiej wynajmować mieszkanie i wpakować gotówkę w lokatę (szybkodostępne) lub obligacje etc? Wielką sztuką nie jest osiągnąć te 4% w drugim wypadku, a do tego mamy procent składany i zachowanie całości kapitału.

Dziękuje za odpowiedz jeśli się pojawi i Pozdrawiam! Świetny blog!

Ja tak teraz mam i zdecydowalem ze nie kupuje.

UsuńJeśli mieszkanie za ok 300k spadnie z ceny powiedzmy 3% do marca 2015 to ten spadek i kwota zarobku z lokaty z powodzeniem pokryje koszy najmu.

Zrobiłbym dokładnie tak, jak proponuje wyżej Dawid (poniekąd tak właśnie robię ;)

UsuńGeneralnie nie jestem przeciwnikiem posiadania mieszkania (za pieniądze, nie za kredyt). Jeśli jednak można je kupić w dowolnym momencie, to po co kupować drogo, skoro za jakiś czas będzie można kupić taniej? Myślę, że odpowiedni moment nadejdzie znacznie szybciej niż za 10 lat, a posiadając jakieś płynne aktywo (np. gotówkę/lokatę) będzie można raczej spokojnie zdążyć z kupnem zanim cały system się zawali. Poczekałbym po prostu na zauważalny wzrost stóp procentowych.

Jeśli jednak ktoś uznaje, że mieszkania nie będą tanieć, to pewnie warto kupować teraz, bo lepiej mieć nietaniejące mieszkanie, niż pieniądze w banku zagrożone (przynajmniej w teorii) tą czy inną formą konfiskaty (Cypr).

to było dobre, w polowie pierwszeg pkt jeszcze czytałem jak zawsze ale później odleciałeś,

OdpowiedzUsuńPozdrawiam i dziękuję za powrót i to w takiej formie, moze powinienes zaczac pisac dla GW, HB, OF i innych?

Hehe! Super :)

OdpowiedzUsuńNawet dałem się nabrać do zdania:

"Poza tym, deweloperzy, widząc większe zainteresowanie, zaczęli po prostu budować co raz lepsze/ładniejsze apartamenty - ich marża pozostawała na relatywnie niskim poziomie (czasem tylko dochodząc do skromnych 50%)"

które powaliło mnie na ziemie :)

Świetny żart.

Pozdrawiam,

Paweł

PS. Fajnie, że znowu piszesz.

ha ha ha :D

OdpowiedzUsuńdobre.. będąc w połowie pierwszego punktu stwierdziłam, że Cię wykupili ;)

a później sobie przypomniałam, że dziś 01.04.

Nareszcie piszesz do rzeczy.

OdpowiedzUsuńPozdrawiam,

B. Turek

Lubię to :-D

Usuńzabrakło "witam"

Usuńale też lubię to ;)

MArcin

Witam Pana

OdpowiedzUsuńjestesmy pod wrazeniem Pana analizy, chcielibyśmy zatrudnic Pana na stanowisko:

Główny Ekonomista Zwiazku Devów

Gwarantujemy wysokie zarobki, do Pana kompetencji nalezec bedzie:

- pisanie artykułów do serwisów branżowych w tym tzw "sponsorowanych".

- uczestniczenie w debatach, zależy nam aby potencjalni klienci skorzystali z szansy zarabiania na wynajmie, hotelowych inwestycjach etc

- oraz wiele innych

Zapraszam do kontaktu

Widzę, że nie tylko mi się zebrało na żarty ;)

UsuńNo wreszcie coś z sensem ;-).

OdpowiedzUsuńA tak temat na następny wpis - jak przekonać połowicę, żeby nie teraz właśnie kupować? Zaraz jade ogladać okazję, że hej...

Proszę o radę ;-)

Brombal

P.S. moze by wreszcie wywalic tych anonimowych?

Niech przeczyta bloga (oprócz dzisiejszego żartu), jak nie zrozumie, o co w tym wszystkim chodzi i dalej będzie przeć na kupno, po trupach...

Usuń(zakładam, że w grę wchodzi duże zakredytowanie, bo jeżeli macie nadmiar gotówki, to jak już Autor pisał "kto bogatemu zabroni?" - kupować, szkoda życia)

...to przepraszam za bezpośrednie stwierdzenie "nie jesteście sobie pisani"

P.S.

Usuń"P.S. moze by wreszcie wywalic tych anonimowych?"

...napisał Anonimowy :D

Proponowałbym taki oto układ z połowicą - Ty mówisz, że się możesz zgodzić na to, co ona proponuje, pod warunkiem, że połowica posiądzie jakąś tam wiedzę w temacie. Żeby to osiągnąć zaproponujesz jej przeczytanie tego bloga (w całości). Można być praktycznie pewnym, że jeśli się zgodzi, to wyjdzie na Twoje, bo kto byłby w stanie przebrnąć przez te wszystkie bzdety? :) A nawet jak przebrnie, to pewnie zmieni zdanie i znowu będzie na Twoje ;) Taka moja rada.

OdpowiedzUsuńCo do anonimowych komentarzy, to pomyślę i pewnie wyłączę na próbę - pewnie każdy, kto chce coś napisać, bez problemu sobie założy konto i nie wpłynie to niekorzystnie na ilość/jakość komentarzy.

Udało się, chałupina bliźniak jak na obecne czasy okazyjna cena. No i ta kolejka chętnych. Z ceną nie zejdziemy bo prawie po kosztach. A budującemu się nie śpieszy bo śpi na kasie. Trzeba brać!!

UsuńNo ale droga zbyt blisko ruch jak na Marszałkowskiej. Poziom wód gruntowych raczej zbyt wysoko. Docieplenie 12 cm styrku a grubość całej ściany jakieś 20 cm ;-) ( Tak odnośnie budowania chałupy ze ścianami na 2 cm i pokrycie folią spienioną - to nonsens ktoś widział kalkulację jak wzrastają koszty koszty budowy domu ze ścian z ceramiki budowlanej o odpowiedniej masie i izolacyjności z tynkami normalnymi w stosunku do nietrwałego badziewia ze styrkiem)(ale mówili, że cieplutka chałupina). No i drobny szczegół PCC + 2,5% dla pani pokazującej. Generalnie widać, że budujący z doświadczeniem bo niezły rozkład. No i niestety z lekka zadupie... jak zejdą jeszcze 20% to się zastanowię ;-).

Obserwuję dokładniej rynek od jakiś 5 lat. Od ok. 1/2 roku pojawiają się oferty wyglądające (na tle innych) dosyć atrakcyjnie. Poprzednie lata to 2 - 3 oferty obecne pół roku to ok. 5 ofert - coś wyraźnie się zmienia.

Odnośnie spraw połowicowych. Proponuję zamianę Połowic wtedy można cwaniakować ;-).

Autor Rudą już urobił i ma spoko (do czasu gdy się ucho nie urwie) ;-).

Brombal

http://finanse.wp.pl/kat,1033715,opage,2,sort,9,title,Windykatorzy-wchodza-na-rynek-kredytow-hipotecznych,wid,16512123,wiadomosc.html#opinie

Usuń...że Autorowi się chciało tyle "analizować" :D, no ale cóż tradycja jest po to żeby ją podtrzymywać :)

OdpowiedzUsuńWidzę, że na kobiety mamy podobne "sposoby" ;)

Usuńm.in. pewnie dlatego nie mam jeszcze obrączki, a wiek już mam słuszny ":D

UsuńCo za dynamika wydarzeń. Ledwie tydzień temu zasłużona w naganianiu Wyborcza popiskiwała, że psuje się legendarna spłacalność kredytów hipo, a tu już banki hurtem sprzedają kredytobiorców windykatorom:

OdpowiedzUsuńhttp://wyborcza.biz/biznes/1,100896,15721478,Spolka_Kruka_kupi_od_Getin_Noble_Banku_wierzytelnosci.html?biznes=krakow#BoxSlotII3img#BoxBizTxt

Ja osobiście dopisałbym:

OdpowiedzUsuń17. Myliłem się oczekując, że politycy i bankierzy ratując swoje tyłki zadrukują cały świat i zeszmacą każdą walutę. Dziś wiem, że stabilna wartość papierowego pieniądza jest dla nich najwyższą wartością. Od dzisiaj 1 kwietnia zaprzestaną druku, podniosą zaniżone stopy procentowe, spadną ceny aktywów, kredytobiorcy będą tracić pracę, domy, samochody, banki upadną. Pod mostami zabraknie miejsca, w miastach powstaną barykady, ciągłe zamieszki........

Hmmm.... A może jednak mam rację i połączenie druku z niskimi stopami procentowymi spowoduje, że wzrosną ceny absolutnie wszystkiego i to zdecydowanie bardziej, niż raty ewentualnego kredytu....., a realna wartość lokat bankowych......

Witamy Pana

OdpowiedzUsuńchcielibyśmy aby Pan wstąpił do naszej partii i opracował plan naprawy systemu mieszkalnictwa w Polsce. Gwarantujemy pierwszą trójkę w warszawskim okręgu wyborczym. Z naszej strony jesteśmy otwarci na współprace, moglbysmy nazwać to pakietem wdomachzbetonu, który by Pan sygnował. Naszymi drobnymi wymaganiami są malutki weksel i otwartość na współpracę z środowiskiem developerskim, które już prężnie nam doradza we wszystkich komisjach i pomaga. Wymagałoby to odpowiedniej od Pana elastyczności ale jak się Pan spisze na pewno awansując w hierarchii partyjnej będzie Pana stać na mieszkanie, jako bonus mamy preferencyjny kredyt w jednym z banków jak i możliwy angaż po utracie pracy w sejmie.

Zachęcam do współpracy

Pozostając w tonie pierwszego kwietnia - sprzedam mieszkanie w Warszawie po cenie z 2004 roku. Ktoś chętny ?

OdpowiedzUsuńA ja sprzedam w cenie sprzed denominacji, ba oddam za dawną książeczkę mieszkaniową

UsuńChętnych brak. Wyjechali za granicę :)

UsuńCzy jest możliwy kontakt z autorem? mam kilka pytań odnośnie zabezpieczania majątku w kryzysie???

OdpowiedzUsuńPozdrawiam,

Tomek

Od tego masz odpowiedniejszy blog.

Usuńhttp://independenttrader.pl/

Nie zwykliśmy doradzać w kwestiach majątkowych, bo to za duża odpowiedzialność. Na razie skupimy się na odradzaniu kupowania mieszkań (jeśli oczywiście kogoś nie stać).

UsuńProponuje publikować wpłaty jak czyni to Pan Michalkiewicz :)

OdpowiedzUsuńNa koniec miesiąca pojawi się stosowny "raport" - jeśli większa liczba czytelników wyrazi chęć, aby było tak, jak u p.Michalkiewicza, to będzie ;)

Usuńhttp://wyborcza.biz/Gieldy/1,114507,15726943,Wypowiedzenie_kredytow_na_Zlota_44__Orco_ma_30_dni.html?biznes=bialystok#BoxBizTxt

OdpowiedzUsuńObserwuję ten temat i całość budzi trochę moje podejrzenia.

UsuńJeden aspekt to to, że faktycznie nie ida im te mieszkania ale drugi to fakt, ze ostatnimi czasy były tam przepychanki na wysokich szczeblach (wewnątrz ORCO). Prezes zwolniony przez glównego udziałowca (czeskiego albo słowackiego, nie jestem pewien) oraz jeszcze jedna osoba z zarządu poleciała. Ostatnio wklejałem tutaj, że złota miałaby być odsprzedana OTT, a tą spółką zarzadza właśnie ten były prezes. Podejrzewam, ze wypowiedzenie kredytu jest tylko bodźcem aby jaknajbardziej zbić cenę tego apartamentowca przy wykupie przez OTT. Mogę się mylić ale coś mam takie przeczucie, że ten artykuł nie znalazł się przez przypadek w mediach. Po prostu nie wierzę w rzetelną preasę, a tylko sponsorowaną ;) A jesli mam rację i faktycznie ma miejsce wypowiedzenie kredytu przez PKO i nie jest ono przypadkowe, to niezłe "kolesiostwo" się nam tutaj zaprezentowało.

Na przykładzie Malmy wiemy ze Pekao S.A. lubi robić takie akcje.

UsuńNie tylko PKO SA...... BRE czyli obecnie mbank również....

UsuńDzień dobry!

OdpowiedzUsuńNie mam pewności, czy to Pan w blogu opisał kredyt gotówkowy i jaką wielkość kreacji pieniądza ma bank przy udzielaniu takiego kredytu.

Jeżeli to Pan, to czy mógłbym prosić o podanie daty wpisu?

Pozdrawiam

Piotr Kochański

piotrkochanski@o2.pl

O kredytach gotówkowych (jak rozumiem chodzi tu o konsumpcyjne) to wiem tylko tyle, że zaciąganie ich to mega bezsens ;) Więc to raczej nie ja... ;)

UsuńDoliczyłem się. Zwykły szereg geometryczny. Stopa rezerwy obowiązkowej: 3,5%. Zróbmy to na najprostszym przykładzie. a1 = 1.000 zł, q = 0,965. Suma szeregu = 28.571,43 zł. Zakładam, że założenia i obliczenia są poprawne. Pozdrawiam.

UsuńZałożenia poprawne, wynik obliczeń wygląda bardzo sensownie (lubimy sobie czasem pomnożyć w pamięci dla przyjemności, ale szeregi geometryczne to już poza naszymi możliwościami i trzeba by kalkulatora użyć ;)

Usuńcoś dla amatorów 'apartamentowców' ;D http://ponizejoczekiwan.blogspot.com/

OdpowiedzUsuńnie, to nie jest mój blog

Ładnie. Woda to niestety bardzo częsty problem w nowych inwestycjach - w miejscu, gdzie mieszkałem poprzednio (powered by JWC), w garażu woda kapała z sufitu :)

Usuńhttp://wiadomosci.onet.pl/wroclaw/nadal-trudno-o-mieszkanie-dla-mlodych/z5b94 w koncu podniesli. Prognozuje ozywienie i koniec kasy na MDM w polowie roku ;-)

OdpowiedzUsuńKarawana jedzie dalej :)

OdpowiedzUsuńhttp://www.gpwinfostrefa.pl/GPWIS2/pl/news/info/586020,sprzedaz-mieszkan-przez-deweloperow-w-i-kwartale-2014-(tabela--aktl-)

No to młodzi ruszyli po dopłaty, albo jest to efekt końcówki 2013r. gdzie każdy kto nie miał złamanego grosza przy duszy ruszył do banku po kredyt. Ja i tak uważam, że ten program jest lepszy niż poprzedni bo poróżnił rynek wtórny z pierwotnym i te wzrosty odbywają się kosztem sprzedawców z rynku wtórnego. Czekam zatem, aż spowoduje to przebudzenie "kamieniczników" i zaczną spuszczać z tonu wywołując wojnę cenową, której pokłosiem będą spadki cen.

Usuń11/10!

Usuńwątek o stopach i służbowa Octavia w błocie spowodował, że ....śmieje się na okrągło! Muszę tym zarazić kolegów z pracy!!!

hehehehe....... :-D

Co do sprzedaży w 1q2014 - proponujemy raczej porównanie do 4q2013 niż do 1q2013, kiedy stopy były znacząco wyższe. Dane do porównania są chociażby tu:

Usuńhttp://wdomachzbetonu.blogspot.com/2014/01/rekordowa-sprzedaz-niektorych.html

W tym kontekście ostatnia kolumna z procentowymi wzrostami nie wygląda już tak spektakularnie ;)

Co do analizy rynku nieruchomosci na nastepne 10 lat sadze, ze warto sie posluzyc historia Japonii.

OdpowiedzUsuńUnieważnienie kredytu Wibor – Masz kredyt hipoteczny oparty na wskaźniku WIBOR i chcesz sprawdzić możliwość jego unieważnienia? Kancelaria Kuprewicz pomaga w analizie umowy kredytowej, identyfikacji klauzul niedozwolonych oraz prowadzeniu spraw sądowych w celu odzyskania nadpłaconych rat lub unieważnienia kredytu. Zadbaj o swoje finanse i skorzystaj z pomocy doświadczonych prawników!

OdpowiedzUsuń