Z racji tego, że w ciągu ostatniego tygodnia mieliśmy dalszy (może nawet jeszcze większy) wysyp wiadomości ze środowiska dewelopersko-pośredniczego na temat znaczącego ożywienia w mieszkaniówce, pozwolę sobie powrócić jeszcze raz do tematu. W zeszłym tygodniu ukazały się 2 bardzo ważne publikacje - kwartalny raport ZBP (Amron-sarfin) na temat rynku nieruchomości oraz dane na temat cen mieszkań, publikowane przez NBP (ofertowe i transakcyjne zarówno z rynku pierwotnego, jak i wtórnego).

Przyjrzyjmy się więc faktom. Na początek coś dla zwolenników ożywienia - wg raportu ZBP ceny rosną! (hura!?).

Czytamy w nim tak:

Widzimy, że kwartał do kwartału ceny w większości miast minimalnie wzrosły - ciekawe, czy skala wzrostów na poziomie zbliżonym do 1% jest większa niż wartość błędu statystycznego ;) Niemniej widać, że obniżka stóp procentowych i silne naganianie na ostatnie kredyty z LTV100% zrobiły swoje - ceny (chwilowo?) przestały spadać. Niestety(?) rok do roku nadal mamy spadki - dopiero w przyszłym kwartale spodziewałbym się wzrostów rocznych. Będzie to wynikało z efektu niskiej bazy, czyli zauważalnych (często czysto teoretycznych, zwłaszcza na rynku pierwotnym) obniżek cen z końcówki obowiązywania RnS. To dopiero będzie gratka dla mainstream'owych mediów - już widzę te nagłówki na początku przyszłego roku o (kolejnym) końcu kryzysu i o tym, że teraz będzie już tylko drożej ;)

Trochę pechowo dla deweloperów większość "wzrostu" wziął na siebie rynek wtórny. W danych NBP widać, że średnia cena na rynku pierwotnym dla największych miast praktycznie się nie zmieniła (a jeśli już, to raczej na minus niż na plus). Czytelność obrazków jest taka sobie - oryginalne dane można znaleźć tu:

http://nbp.pl/home.aspx?f=/publikacje/rynek_nieruchomosci/index2.html

Spore nadzieje wiązałem z publikowanym przez NBP indeksem hedonicznym, który miał w teorii eliminować podstawowy problem średniej/mediany, czyli fakt, że w kolejnych kwartałach sprzedają się jednak różne mieszkania i porównanie średniej ceny nie jest do końca miarodajne. Niestety z podawanych wartości widać, że indeks ten bardzo mocno się waha w poszczególnych kwartałach - trudno się zgodzić z tym, że w danym mieście w jednym kwartale cena spada o 10%, a w kolejnym o 10% rośnie (przykładowe fragmenty, które pokazują "słabość" tego indeksu zaznaczyłem w tabeli na czerwono). Najpewniej przy wyliczaniu tego indeksu jest po prostu za mało transakcji - ciekawe, czy uda się coś na to poradzić. Na razie, mimo obiecującej metody, przy tak zmiennych wynikach indeks nie nadaje się do wyciągania sensownych wniosków (a szkoda).

W raporcie ZBP możemy znaleźć średnie ceny transakcyjne całych mieszkań. Na poniższym wykresie ciekawe jest porównanie aglomeracji katowickiej z Warszawą - w stolicy średnia cena całego mieszkania jest mniej więcej 2.5 razy wyższa. Ponieważ w województwie śląskim średnia płaca jest wyższa niż w woj. mazowieckim, to wydaje się, że cena mieszkania w Warszawie jest dużo bardziej oderwana od rzeczywistości niż chociażby na Śląsku. Ciężko będzie obronić teorię, że wraz ze spadkiem liczby ludności w Polsce, w całym kraju ceny spadną, a jedynie w Warszawie nie spadną, bo utrzymają ją "słoiki" ze ściany wschodniej ;) Pisałem o tym w oddzielnym wpisie - ze wszystkich miast to właśnie Warszawa ma w mojej ocenie największy potencjał do spadku (średnich) cen.

I to byłoby chyba na tyle dla zwolenników ożywienia ;)

Najważniejsza część raportu ZBP dotyczy kredytów mieszkaniowych. Ich liczba względem poprzedniego kwartału minimalnie wzrosła (stosowne dane na wykresie poniżej), jednak względem poprzedniego roku mamy spadek o prawie 10% - trzeba przyznać, że to dość słaby wynik, biorąc pod uwagę historycznie najniższe stopy procentowe oraz ostatni dzwonek na zaciągnięcie kredytu bez wkładu własnego.

Znamienne są poniższe słowa z raportu, dotyczące liczby udzielonych kredytów w III kwartale.

Mimo panującego "ożywienia" liczba kredytów w 2013 roku (~175.000) będzie niższa niż w najgorszym do tej pory roku 2009. Ale jest jeszcze jedna ciekawostka. Żeby zobaczyć skalę aktualnego "ożywienia", popatrzmy na dane z kilku ostatnich lat (także tych "przedkryzysowych").

Widoczna wyżej struktura kredytów pokazuje, że wprowadzenie rekomendacji SIII (czyli wymaganego minimalnego wkładu własnego), nie przejdzie bez echa na rynku. Osiągnięcie pułapu 10% w roku 2015 wraz z prawdopodobnym podniesieniem stóp procentowych w 2 połowie 2014 spowoduje, że rok 2015 będzie całkiem sensownym momentem do rozpoczęcia rozglądania się za własnym mieszkaniem (jeśli komuś się specjalnie nie spieszy ;)

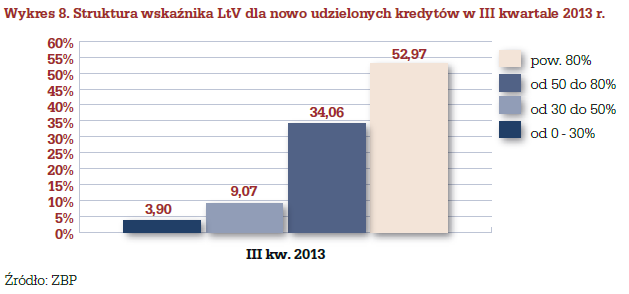

W poprzednim kwartale odnotowaliśmy minimalny wzrost średniej wartości kredytu (niskie stopy i wysokie LTV robią swoje). Struktura wartościowa udzielonych kredytów jest na kolejnym wykresie.

Jak widać, dominują kredyty do 200 tys. złotych. Na polskie warunki wydaje się to być górną granicą "sensownej" kwoty kredytu mieszkaniowego, gdyż stanowi mniej więcej 3-krotność rocznych dochodów rodziny, w której oboje rodziców zarabia średnią krajową. Kredyty na 400+ tys. to nadal rzadkość - patrząc na ceny w poszczególnych miastach oznacza to z reguły mieszkanie 60-70 metrowe (uwzględniając strukturę LTV). Czy nie wydaje się Państwu czymś nienaturalnym, że w XXI wieku, na naszej polskiej "zielonej wyspie", która jako jedyna oparła się kryzysowi ;) ludzie kupują tylko małe mieszkania (dlatego, że na większe ich nie stać)? Czy na dłuższą metę możliwy jest stan, w którym prawie nikogo nie stać na "zwykłe" 3-pokojowe mieszkanie w bloku, które było standardem jeszcze za PRL? I to nawet na kredyt nie stać... nie wspominając już o kupnie za własne pieniądze.

W ramach ciekawostki jest jeszcze wykres wartości kredytów w poszczególnych miastach. Jak widać, Warszawa nadal na czele i niewiele się w tym temacie zmienia (bo niby dlaczego miałoby się zmienić? Dopiero, jak na stolicę "uderzy" większa liczba "słoików", to wtedy powinniśmy zobaczyć, jak Warszawa przejmuje większą część rynku ;)

Przyjrzyjmy się jeszcze strukturze "wiekowej" nowo udzielanych kredytów.

Jak widać, dominują kredyty na 25 do 35 lat (zgodnie z rekomendacją SIII od przyszłego roku całkowicie znikną kredyty z czasem spłaty dłuższym niż 35 lat).

Całkiem sporo jest kredytów na 15-25 lat, a kredyty poniżej 15 lat to raczej rzadkość. Ciekawe, w której grupie są kredyty na dokładnie 25 lat - ze względu na aktualny sposób liczenia maksymalnej zdolności kredytowej, liczba tych kredytów może być znaczna. Gdyby znalazły się w grupie 15-25 lat, to oznaczałoby, że kredytów na 25 lat i więcej jest przytłaczająca większość.

Patrząc na ten wykres jednocześnie z wykresem rozkładu wysokości kredytów oraz z wykresem rozkładu LTV można dojść do wniosku, że Polacy zaciągają kredyty na maksimum swoich realnych(?) możliwości. Jak w takich warunkach miałyby zauważalnie wzrosnąć ceny mieszkań, trudno jest nawet zgadywać. Polecam tego typu analizę wszystkim zwolennikom wzrostów. Stopy procentowe raczej już nie spadną, a kiedy wzrosną i pojawi się wymaganie na minimalny wkład własny, maksimum możliwości Polaków zauważalnie się zmniejszy.

Dalej mamy jeszcze 2 ciekawe wykresy - liczba czynnych umów kredytowych oraz stan zadłużenia Polaków.

Wykresy są w gruncie rzeczy bardzo do siebie zbliżone (skokowy wzrost stanu zadłużenia w roku 2008 oraz 2011 to wynik znacznego osłabienia się złotówki względem CHF), jednak nieco ciekawszy jest pierwszy wykres. Widać na nim, jak szybko przybywało kredytów w czasie bumu (2005-2008), zwłaszcza w jego początkowej fazie (2005-2006). Mieliśmy wtedy wzrost o ponad 200.000 czynnych umów rocznie. Tymczasem w ciągu ostatnich lat wzrost ten wyhamował do 100.000 rocznie. Jak widać po raz kolejny, Polakom (w czasie aktualnego "ożywienia" ;) daleko do szaleństwa z lat "przedkryzysowych". A swoją drogą, to zawsze mnie ciekawiło, jak to jest, że w ciągu roku udziela się powiedzmy 200 tys. kredytów, a liczba czynnych umów rośnie tylko o 100 tys. Ponieważ kredyty są zaciągane zwykle na 25+ lat, a początki kredytowania mieszkań "na poważnie" w Polsce sięgają roku 2004, to nie bierze się to raczej z zakończenia spłaty starszych kredytów. Czyżby tak znaczna część kredytów to były kredyty udzielone na kupno nowego mieszkania, z jednoczesną sprzedażą poprzedniego (i spłatą poprzedniego kredytu), czemu jednak przeczyłby rozkład LTV? Domyślam się, że kredyty refinansowe oraz stracone nie mają tu zbyt dużego znaczenia (może ktoś z czytelników ma jakąś sensowną teorię?).

Ostatnim "kredytowym" aspektem raportu ZBP są marże kredytów. Czytamy tak:

Jak widać, banki korzystają z obniżenia stóp przez RPP i podnoszą marżę (jak już pisano w komentarzach, klient i tak się cieszy, że ma "taniej" niż rok temu ;)

W raporcie pojawił się błąd - stopa referencyjna wyniosła oczywiście 2.5, a nie 3.5%.

Jedna rzecz jest ciekawa w tym fragmencie - średnia marża wyniosła 1.51%... niby niewiele, ale dalej czytamy tak:

Widzimy, że średnie oprocentowanie spadło do 5,55%. Ponieważ WIBOR jest na poziomie 2.65%, to średnia marża wynosi tak naprawdę aż 2.9%! Jest tu być może pewien skrót myślowy, bo nie wiemy, czy owe 5.55% nie zawiera czegoś jeszcze, poza marżą (prowizja? ubezpieczenie niskiego wkładu własnego?). Tak, czy inaczej, suma kosztów "stałych" (czyli tych spoza WIBOR) wynosi aktualnie prawie 3%! Podawanie tego, że średnia marża (dla kredytu z LTV 75% na 25 lat, co samo w sobie jest dosyć rzadkim przypadkiem) wynosi 1.51% wygląda na "małą" manipulację w kierunku wytworzenia przekonania, że kredyty są teraz tanie (w szczególności tania jest ich "niezmienna" część).

Jednym z podstawowych argumentów przemawiających za aktualnym ożywieniem na rynku mieszkaniowym w Polsce ma być zmniejszenie oferty deweloperów, które miałoby z czasem prowadzić do zrównoważenia popytu i podaży, co nawet wg niektórych ma spowodować wzrost cen (nie rozumiem dlaczego, ale niech im tam będzie, że przy popycie równym podaży ceny mogą rosnąć ;) Jak już wielokrotnie pisałem, niezwykle podejrzanym jest to, że deweloperzy, w obliczu nadchodzącego (trwającego?) ożywienia, mieliby nie budować i pozwolić na to, że mieszkań dla klientów "zabraknie". W końcu skoro sprzedaż jest taka "rewelacyjna", mieszkania są "tanie", a klienci ustawiają się w kolejkach (wszak mamy ożywienie, prawda? ;) to dlaczego nie budować/sprzedawać/zarabiać więcej? O ile w latach 2004-2006 nie było zbyt wielu deweloperów i ich możliwości produkcyjne były ograniczone, o tyle teraz wydaje się, że takiego problemu nie ma (zwłaszcza patrząc po tym, jakim bankiem ziemi dysponuje większość dużych firm). Nie zapominajmy także o rynku wtórnym, na którym mieszkań też jakby ciągle przybywa (i to zarówno na rynku sprzedaży, jak i wynajmu). Zaiste trudno mi zrozumieć, jak w takich okolicznościach mieszkań miałoby "zabraknąć".

Popatrzmy więc na fakty z raportu.

Porównując z rokiem 2012 "dramatu" w produkcji mieszkań nie widać - 1 i 2 kwartał 2012 wyróżniają się tu na plus, bo wtedy większość deweloperów "ogłosiła rozpoczęcie budowy" wielu inwestycji tylko po to, aby uciec przed zapisami ustawy deweloperskiej. Stąd właśnie mieliśmy nagły wzrost oferty w tym momencie - jak już wielokrotnie wspominałem, była to w sporej części oferta, która nigdy nie była "prawdziwą" ofertą i szybko została "wycofana" (co nie zmienia faktu, że inwestycję można dzięki temu wyłączyć spod działania ustawy - wg niej liczy się moment poinformowania o rozpoczęciu sprzedaży).

Jeszcze lepiej widać to na wykresie miesięcznym (pik w marcu/kwietniu 2012):

{kind=link}

Porównując z wcześniejszymi latami widać rzeczywiście pewien spadek liczby rozpoczynanych budów przez deweloperów:

Jednak i tu nie jest tak prosto. Okazuje się, że w październiku (który przecież "nie łapie się" do 3 kwartału) deweloperzy rozpoczęli budowę ponad 7 tys. mieszkań, co stanowi wzrost o 82%(!) względem października 2012. Zważywszy na to, że średnio w ciągu miesiąca zaczynają budowę 4-5 tys. mieszkań, to wydaje się, że jest szansa nadgonić liczbę rozpoczętych budów w całym roku 2013 w okolice wartości z lat 2010-2012. To tylko po raz kolejny pokazuje, że deweloperzy nie przestaną budować, zwłaszcza w obliczu trwającego ożywienia ;)

Podsumowując... opublikowany w zeszłym tygodniu kwartalny raport ZBP oraz dane NBP o cenach mieszkań dostarczają wiele ciekawych informacji, pozwalających zweryfikować słuszność teorii, głoszącej ożywienie na polskim rynku mieszkaniowym.

Ceny z kwartału na kwartał zmieniły się w stopniu minimalnym - jedni zobaczą w tym wzrost (kwartał do kwartału na rynku wtórnym), inni zobaczą spadek (rok do roku na obu rynkach). Przy WIBOR'ze na poziomie 2.65% oraz możliwości zaciągania kredytów bez wkładu własnego nie spodziewałbym się właściwie spadków cen. Wzrostów też bym się nie spodziewał, bo analiza struktury wartościowej, wiekowej oraz LTV kredytów w Polsce sugeruje, że jest to górna granica możliwości finansowych Polaków.

Moim zdaniem, pewne zmiany w cenach (i to raczej w dół) możemy zobaczyć dopiero w przyszłym roku, po wprowadzeniu minimalnego wkładu własnego oraz uruchomieniu MdM (tam, gdzie limit jest znacznie niższy niż większość cen). W 2015 roku, kiedy minimalny wkład własny osiągnie 10%, a stopy procentowe najpewniej wzrosną, proces ten ma szansę przyspieszyć.

Do tego czasu deweloperzy będą trzymać ceny, aby "skorzystać" z klientów, którzy "muszą" zaciągnąć kredyt przed końcem roku, a w sercach sprzedawców na rynku wtórnym znowu pojawi się nadzieja, że "opchną swoje kwadraty" w cenach ze szczytu bumu, skoro wszyscy zapowiadają teraz ożywienie ;) Oczywiście mam na myśli tylko tych sprzedających, którzy interesują się rynkiem - większość i tak pozostanie niczego nieświadoma.

Jak na aktualne warunki (stopy procentowe, LTV, nadchodząca rekomendacja SIII), liczba kredytów udzielonych w 3 kwartale była "słaba". Minimalny wzrost względem poprzedniego kwartału niewiele tu nie zmienia, bo w poprzednim kwartale udzielano kredytów, "wywodzących" się z zauważalnie wyższych stóp procentowych (wszak cała procedura kredytowa trwa zwykle miesiąc - dwa). Zanotowaliśmy spadek względem odpowiedniego kwartału poprzedniego roku - co prawda wtedy ~25% kredytów było w RnS, ale jednocześnie stopy procentowe były prawie dwukrotnie wyższe. Porównanie ostatniego kwartału do szczytu bumu (lata 2007-2008) wypada już naprawdę blado.

W ostatnim kwartale (zgodnie z oczekiwaniami) wzrosło zainteresowanie kredytami z LTV100%, które utrzyma się do końca roku. Będzie to miało spore znaczenie dla liczby udzielonych kredytów w roku przyszłym.

Jednocześnie banki wykorzystują wzmożone zainteresowanie tego typu kredytami, śrubując marże oraz inne opłaty okołokredytowe, co powoduje, że aktualnie klienci płacą średnio WIBOR + 2.9%.

Liczba rozpoczynanych budów przez deweloperów nie odbiega specjalnie od wartości z lat poprzednich, więc mieszkań raczej nie zabraknie ;) Zwłaszcza, jeśli spojrzeć na wszystko przez pryzmat aktualnej wielkości oferty oraz wielkości sprzedaży. Deweloperzy wciąż zaczynają budować więcej niż udaje im się sprzedać.

Na koniec mała uwaga - postaram się, aby kolejny wpis nie był już tak "przyziemny", jak dwa ostatnie ;) W końcu o raportach ZBP/NBP można poczytać w wielu innych miejscach niż ten blog (choć wnioski są z reguły znacząco różne ;)

Jednak napisałem je dlatego, że czasem warto wrócić na chwilę do "rzeczywistości", bo... kiedyś to mieszkanie może jednak warto kupić i głupio byłoby przegapić dobry moment. Zwłaszcza, że co rusz słychać, że to właśnie teraz jest ten moment. I co rusz, po minimalnym zastanowieniu, okazuje się, że ten moment to jednak (znowu) nie teraz ;)

Do przeczytania!

od piatku ciszaaaa w eterze...naganiacze milcza.

OdpowiedzUsuńa ja poczekam jeszcze troche.

mysle iz bedziemy wracac do normalnosci powoli:)

OdpowiedzUsuńmamy jaskółke o porównaniu cen do roku 2000-2003

http://biznes.pl/magazyny/nieruchomosci/mieszkania/zobacz-jakie-mieszkania-zyskaly-100-procent-wartos,5590680,magazyn-detal.html

Aktualne oprocentowanie mojego kredytu hipotecznego to 3,84% (oczywiście w Złotym). Teza o tym że kredyty są drogie jest trochę słaba, pamiętaj że marże można negocjować. Mieszkania są drogie ale wykończenie ich na sensownym poziomie również jest równie kosztowne. Mieszkania tylko dla bogaczy? Czy po prostu jest lepiej niż wszystkim internetowym frustratom się wydaje?

OdpowiedzUsuńJak rozumiem, to kredyt z LTV100%, na 25+ lat, zaciągnięty w ostatnim kwartale, a podane oprocentowanie zawiera także koszt ubezpieczenia wkładu własnego i inne "pierdoły", tak? ;) Bo o takich pisałem... średnie oprocentowanie podawane przez NBP (5,55%) jest stosunkowo wysokie, jak na tak niski aktualny poziom WIBOR. Kiedyś można było uzyskać marże na poziomie ~1%, ale teraz (zwłaszcza przy wysokim LTV i bez cross-sellingu) szans na to nie ma chyba nawet teoretycznych. Jeśli jednak jest tak, jak napisałem w pierwszym zdaniu (pytaniu), to autentycznie gratuluję zdolności negocjacyjnych!

UsuńWykończenie mieszkania jest kosztowne... tylko nie bardzo rozumiem, co to ma wspólnego z kredytami.

Póki stopy procentowe są niskie, wielu osobom wydaje się, że spokojnie ich stać. Przykłady USA, Irlandii, czy Hiszpanii pokazują, że takie rozumowanie miewa "krótkie nogi" (często jest słuszne do pierwszej zauważalnej podwyżki stóp). Co oczywiście nie znaczy, że nikogo na mieszkania nie stać - większość z mniejszym lub większym trudem najpewniej swoje kredyty spłaci.

A co wydaje się internetowym frustratom tego nawet nie będę zgadywał, bo nie znam chyba żadnego takiego...

a jest lepiej?

OdpowiedzUsuńkomu?

Kredyty są dobre ale dla ludzi bogatych i takim powinno się ich udzielać.

OdpowiedzUsuńJednak nie rozumiem jak można było dać kredyt mojej koleżance - singielce na 270 tyś na 30 lat. Nie wiem może wzięła razem z rodzicami. Fakt jest taki że sytuacja w życiu się zmienia - a teraz ta singielka to samotna matka z dzieckiem no i w jej dziale szykują się zwolnienia. Drugi przykład to kolega kredyt 350 tyś na 30 lat. Tylko teraz mu dzieci chorują a on wydaję na antybiotyki i lekarzy i zaczyna na spłatę brakować. Nie wiem też czemu nie piszą że liczba samobójstw w Polsce wzrosła w 2013 o jakieś 40% w stosunku do 2012, dane z pierwszego półrocza. Dlatego nie rozumiem tego kraju, nie rozumiem dlaczego są utrzymywane wysokie ceny mieszkań. Nie wiem też dlaczego ludzie nie strajkują nie sprzeciwiają się. O co tutaj chodzi ?

proste wygra silniejszy :/ deweloperka doskonale zdaje sobie sprawę jak to działa. Problem jest w ludziach i ich świadomości - póki będą podatni na manipulacje póty ceny mieszkań nie spadną (to wymaga aby większość przez chwilę pomyślała co nie jest łatwe w "wolnym społeczeństwie").

UsuńReasumując 80% kapitału ma 10% procent ludzi i tu jest problem.

...miło w niedziele poczytać...

OdpowiedzUsuńz jednym nie mogę się zgodzić, moim zdaniem największy potencjał spadków ma Kraków. Wawa ma bonus za stolice jest więcej pracy itd.

obraz przyszłego rynku mieszkań powinna dać analiza transakcji drogich nieruchomości tj mieszkań i domów np. od 800 tys do 1600tys dla Krakowa a dla stolicy 1 mln do 2 mln dlaczego taki przedział jak jest kryzys to sprzedają się najtańsze i najdroższe dobra (ostatni przykład z samochodami, marki luksusowe kryzysu nie mają ) tak więc analiza tego obszaru rynku da odpowiedź o przyszłości całego rynku......

również zauważyłem art. z cenami z 2003 r., jest to dobry znak, ludzie zaczną analizować dlaczego teraz maja tyle płacić jak ich wygrodzenie aż tak się nie zmieniło (ewentualnie nic się nie zmieniło)

dlaczego są takie ceny - są chętni na kredyt, nie ma aż takiej presji żeby obniżyć cenny czytaj za dobrze jest jeszcze.... ale inni też chcą mieć dobrze i budują po niższych cenach tylko to nie rynek bułek tu zmiany trwają latami....... ciekawi mnie na ile w biznesplanach szacowana jest cena metra to byłoby cenna informacja, gdzie jest rzeczywista granica opłacalności....

czy oprocentowanie kredytu małe czy duże przy zmiennej stopie można rozważać po zakończeniu spłaty kredytu a nie w trakcie...

80 % kapitału ma 10 % ludzi bo reszta nigdy tego kapitału nie zgromadzi, bo go roztrwoni zanim go zdobędzie po drodze utrzymuje szereg urzędników w banku i i developera itd. racje ma Przedmówca który wskazuje że kredyty są dla bogatych dodam że kredyty są aby bogaci się bogacili tylko że oni ich nie biorą lecz udzielają – taka mała różnica

Uwazam ze jeszcze wieksze pole do spadkow ma Poznan.

UsuńCeny niemalze jak w Krakowie (trudno znalezc inwestycje deweloperska za mniej niz 6000 za metr), za to w przeciwienstwie do stolicy Malopolski:

- brak potencjalu turystycznego

- mala liczba nowych inwestycji generujacych miejsca pracy i ogolnie kiepska sytuacja gospodarcza miasta

- mniejszy osrodek uniwersytecki niz Krakow

- coraz wiekszy spadek rangi miasta na rzecz oddalonego o tylko 170 km Wroclawia.

...miło w niedziele poczytać...

OdpowiedzUsuńz jednym nie mogę się zgodzić, moim zdaniem największy potencjał spadków ma Kraków. Wawa ma bonus za stolice jest więcej pracy itd.

obraz przyszłego rynku mieszkań powinna dać analiza transakcji drogich nieruchomości tj mieszkań i domów np. od 800 tys do 1600tys dla Krakowa a dla stolicy 1 mln do 2 mln dlaczego taki przedział jak jest kryzys to sprzedają się najtańsze i najdroższe dobra (ostatni przykład z samochodami, marki luksusowe kryzysu nie mają ) tak więc analiza tego obszaru rynku da odpowiedź o przyszłości całego rynku......

również zauważyłem art. z cenami z 2003 r., jest to dobry znak, ludzie zaczną analizować dlaczego teraz maja tyle płacić jak ich wygrodzenie aż tak się nie zmieniło (ewentualnie nic się nie zmieniło)

dlaczego są takie ceny - są chętni na kredyt, nie ma aż takiej presji żeby obniżyć cenny czytaj za dobrze jest jeszcze.... ale inni też chcą mieć dobrze i budują po niższych cenach tylko to nie rynek bułek tu zmiany trwają latami....... ciekawi mnie na ile w biznesplanach szacowana jest cena metra to byłoby cenna informacja, gdzie jest rzeczywista granica opłacalności....

czy oprocentowanie kredytu małe czy duże przy zmiennej stopie można rozważać po zakończeniu spłaty kredytu a nie w trakcie...

80 % kapitału ma 10 % ludzi bo reszta nigdy tego kapitału nie zgromadzi, bo go roztrwoni zanim go zdobędzie po drodze utrzymuje szereg urzędników w banku i i developera itd. racje ma Przedmówca który wskazuje że kredyty są dla bogatych dodam że kredyty są aby bogaci się bogacili tylko że oni ich nie biorą lecz udzielają – taka mała różnica

x.

Chętnie poczytałbym artykuł zawierający porównanie polskiego rynku nieruchomości z rynkami innych krajów europejskich. Dużo słyszałem o tym, że na zachodzie kupno mieszkania to prawdziwy luksus i mało kto się na to decyduje. Może więc wysokie ceny są standardem i nie ma co liczyć na ich obniżki? Czy wiadomo jak to wygląda w państwach nam podobnych np. czechy, słowacja?

OdpowiedzUsuńArtykuł jak zawsze ciekawy. Dziękuje i czekam na kolejne :)

Pozdrawiam.

http://www.numbeo.com/property-investment/gmaps_rankings.jsp?year=2013

UsuńNaprawdę zabawny artykuł polecam = http://dom.trojmiasto.pl/Nie-jestesmy-wiezniami-hipoteki-Sprzedaz-mieszkania-z-kredytem-n74855.html

OdpowiedzUsuńTak jako ekspert wypowiada się ulubieniec autora blogu- Pan Bartek T.

Usuń:)

Pozdrawiam,

Łukasz z Gdańska

małe uzupełnienie dlaczego ceny nie spadają... jak gdzieś czytałem w umowach kredytowych banki zastrzegają minimalną cenę sprzedaży tak więc dev nie może często zejść poniżej pewnej ceny jakby nawet chciał.... jeżeli następuje upadek syndyk jest związany ceną zatwierdzoną przez sędziego komisarza(sąd) a sędzia komisarz bierze pod uwagę głos banku (wierzyciela ) który się sprzeciwia każdej obniżce (gwałtowna obniżka dużej ilości mieszkań może załamać rynek lokalny) tak więc nawet jak jest powolna sprzedaż to syndyk cen nie obniży... oczywiście do czasu … kiedyś obniży bo rolą syndyka jest likwidacja.....

OdpowiedzUsuńna rynku wtórny jest inaczej ponieważ komornik zaczyna licytacje od ¾ następnie 2/3 sumy oszacowania niestety zazwyczaj mieszkanie jest z lokatorem

z tego wynika ze na obniżkę cen musimy poczekać i będzie ona stopniowa najpierw ruszy wtórny a dopiero później pierwotny... co zresztą cały czas się dzieje... jednak dzisiaj pierwotny trochę popuścił... ale mówimy o większych obniżkach a nie symbolicznych...

z lektury tego bloga wynika że obecnie można już mówić o nadwyżce mieszkań tak więc nawet jak wystąpią chwilowe wzrosty ceny to kierunek jest jeden i nieubłagany

zresztą każdy che skorzystać na wysokich cenach i budują/budowały również małe firmy (bez kredytów) jednak jest to proces czasochłonny(uważam ze mieszkanie musi trochę postać bo nadzieja umiera ostatnia..) kiedyś cierpliwość (nadzieja)im się skoczy i będą sprzedawać po kosztach

x.

małe uzupełnienie dlaczego ceny nie spadają... jak gdzieś czytałem w umowach kredytowych banki zastrzegają minimalną cenę sprzedaży tak więc dev nie może często zejść poniżej pewnej ceny jakby nawet chciał.

Usuńno właśnie: ostatnio negocjowałem cenę z Dev. i nawet sporo zszedł z wywoławczej,ale -ponieważ nie muszę już i właśnie tam kupować- postanowiłem jeszcze coś ugrać i tu pan Prezes powiedział,że cena jaką mi proponuje jest i tak bardzo atrakcyjna(dotąd żadne zaskoczenie) i że bank nie zgadza się na niższą(chodziło o cenę za metr). trochę mnie wtedy zaskoczyło,ale rzeczywiście ma to jakieś uzasadnienie....

no ok zakladam, ze takie klauzule sa faktycznie w mocy i jakas tam cena min, podana przy ubieganiu sie deva o kredyt jest. co nie zmienia faktu, ze jest sporo procz kwestii ceny za mkw elementow ktore mozna wynegocjowac = wykonczenie mieszkania, garaz, komorka lokatorska. Przy mieszkaniu 50mkw to te 2 ostatnie elementy sa bardzo potrzebne zeby sie jakos zmiescic z gratami, a kosztuje to jakis totalny majatek (garaze od 20-30K, komorki roznie ale powiedzmy 10K za taka srednia = 800-1000 PLN w metrze mieszkania) a do tego wykonczenie przynajmniej 500 PLN. No i to wszystko bez obnizania ceny za mkw:D

UsuńMasz 100 % racji faktycznie cena maleje (realna cena maleje) wspominałem już o tym w komentarzu do poprzedniego wpisu. Jednak z punku widzenia statystyki mamy stabilizacje a nawet wzrosty... i można pisać a pisać kupujta bo taniej nie będzie itd...

UsuńDziękuje za wpis poprzednikowi który z autopsi potwierdził moje informacje, ten blog to skarbnica wiedzy !

x.

" bank nie zgadza się na niższą(chodziło o cenę za metr)" - super byłoby gdyby ktoś wyjaśnił ten temat szerzej. czy ja dobrze rozumiem, że z kupnem mieszkania jest jak z kupnem samochodu tzn. mimo, że kupuje za 20tyś zł za samochód to pani rozliczając podatek od niego ma swoją "książeczkę" i nalicza nie od 20tyś, a od 30tyś, bo tak stanowi cena w niej podana?

OdpowiedzUsuńPozdrawiam i dziękuje za odpowiedź

Karol

Trochę inaczej ponieważ nie chodzi o podatek tylko o cenę sprzedaży bank musi dać promesę (gwarancje) że zwolni hipotekę nowo wydzielanego lokalu z każdym nowym lokalem jego zabezpieczanie się zmniejsza i zmniejsza się szansa na odzyskanie pożyczonych środków

Usuńabstrakcyjny przykład mamy budynek 100 lokali kredyt na 100 mln(teoretyczna wycena 1 lokal 1 mln) jeżeli sprzedamy 50 lokali po 500 tys to bank zostaje z 50 lokalami o wartości teoretycznej 50 mln ale dev ma jeszcze kredyt na 75mln (ponieważ sprzedał 50 lokali za 25 mln) czyli 25 mln jest już ponad wartość zabezpieczenia.... a na to żadne bank nie może się zgodzić....

x.

Czyli do 2015 roku, kiedy minimalny wkład własny osiągnie 10%, a stopy procentowe najpewniej wzrosną, proces spadków ma szansę przyspieszyć. A co przed nami? Od roku 2020 Polska musi się zmierzyć z gigantycznym długiem ZUS-u i coraz większym problemem demograficznym. Coraz mniej ludzi w Polsce, coraz mniej młodych, za to dużo chorych, biednych emerytów. Tego negatywnego trendu już nie można niestety odwrócić. Trzeba będzie podnieść podatki, zresztą Tusk mówi o tym już dzisiaj. Mamy do wyboru albo wyższy VAT, albo PIT ( ale możliwe, że będzie wyższy VAT oraz PIT, bo "nie będzie wyjścia"). A więc coraz mniej pieniędzy w kieszeniach obywateli. Za 10 lat dzisiejsza 57 latka odbierze swoją emeryturę. Jak zarabia co miesiąc na umowę o pracę około 1800zł netto (całkiem sporo, bo to przecież pensja w wysokości 2500zł), to otrzyma około 700 zł emeryturki. 700 zł.....To może odwrócona hipoteka jej PRL-owskiego mieszkanka? 300-400 zł dodatkowe do jej emeryturki pozwoli tej pani przeżyć. Takich mieszkań wystawionych na sprzedaż aby...nie umrzeć z głodu i z zimna będą setki! Dzieci tej pani spałacają przecież 30 letni kredyt więc nie mogą pomóc swojej mamusi. Ale przecież są banki! One zawsze pomogą! Oczywiście nic za darmo.;-)

OdpowiedzUsuńCzy znajdziecie choć 1 w miarę mocny argument za tym, że ceny mieszkań za 5-10 lat będą wyższe niż obecnie?

Argumentów za tym, że ceny mieszkań spadną i to mocno jest mnóstwo i co ważne są to często argumenty wagi bomby atomowej (jak np. demografia, wyższe stopy procentowe, wyższe podatki w niedalekiej przyszłości, itp).

jest jeden, jak ludzie zaczną więcej zarabiać, wtedy zaczną wymieniać mieszkania na większe i lepsze a te gorsze no cóż pod spychacz....

Usuńgeneralnie będzie nadwyżka mieszkań ale może braknąć dobrych średnich mieszkań tzn z wyciszonymi ścianami o metrażu od 70 do 120 m z oddzielną kuchnią odpowiednia liczba miejsc postojowych dzisiaj takich mieszkań się nie buduje jak w kraju się polepszy to będzie na takie mieszkania zapotrzebowanie...

na wielka płytę, stare domy, i inne dziadostwo nie będzie zapotrzebowania a jak miejsce będzie atrakcyjne do dev kupi aby wyburzyć i coś postawić co się sprzeda... uważam że taki los czeka rynek domów pomału już domy ogląda się z założeniem całkowitego wyburzenia...

x.

Napisałeś : "...jest jeden, jak ludzie zaczną więcej zarabiać, wtedy zaczną wymieniać mieszkania na większe i lepsze a te gorsze no cóż pod spychacz...."

UsuńNiby tak, ale przecież w Polsce są bardzo małe szanse na to, że siła nabywcza naszych zarobków gwałtownie wzrośnie. Polska położona między jedynym mocarstwem europejskim-Niemcami, a imperjalistyczną Rosją ma być i będzie tzw. krajem buforowym, słabym, co najwyżej miejscem montowni dla wielu firm produkcyjnych, z zarobkami 2,3 krotnie niższymi niż w prawdziwej Europie. Polska ma być krajem "zwijającym się" demograficznie, krajem z zerową innowacyjnością własnego przemysłu oraz krajem bez swojego sektora bankowego (dokładnie tak samo jak w krajach afrykańskich, które też nigdy nie będą w miarę zamożne).

Ze względu na coraz większe zadłużenie i zbliżające się całkowite bankructwo ZUS-u i finansów państwa oraz coraz mniejszą liczbę osób w wieku produkcyjnym, coraz wyższe podatki (aby łatać ogromne dziury w finansach państwa) można wręcz przyjąć za pewnik, że za 10-20 lat sytuacja finansowa Polaków będzie...ZNACZNIE GORSZA NIŻ DZISIAJ!

Niestety, ale argument "jak ludzie zaczną więcej zarabiać w Polsce" jest bardzo słaby, bo dobrze to już...było. Doszliśmy do ściany z naszym systemem gospodarczym, gdzie cudem jest jak jakiś zagraniczny inwestor w specjalnej strefie ekonomicznej "zainwestuje" na kilka latek w montownie swoich produktów. Smutne, ale prawdziwe!

Wskazałem jeden powód a czy on jest realny i jak realny sam każdy oceni... chyba się zgodzimy że wszyscy tu obecnie chcemy aby gospodarka i zarobki ruszyły do góry...

Usuńniestety w tym co piszesz dużo racji nawet za dużo...

….mimo wszystko co roku widzę lepsze drogi lepsze parki lepszą infrastrukturę i nawet sprzęt w szpitalach lepszy... tak więc generalnie nie jest tak źle...jestem pewien że siła nabywcza gwałtownie nie wzrośnie ale jednak pomału rośnie...

a tak na marginesie wzrost gospodarczy nie robią zagraniczni inwestorzy tylko tysiące małych lokalnych firm, o czym wszyscy zapominają niestety... kolejny problem to że nie ceni się pracownika...

widzisz z własnego doświadczenia powiem ze ludzie żalą się na różne niedoróbki na mechaników budowlańców usługodawców może jakby ich zaczęli godnie wynagradzać, coś więcej dać to problemy by się skończyły... trochę miałam z różnymi fachowcami usługodawcami do czynienia i jakoś zawsze dla mnie terminy wolne mają i robota jest wykonana super jakoś mnie nie okradają itd. ... na ale jak ktoś dziadowsko płaci to ma dziadowsko zrobione......

… i wracamy do punku wyjścia czy ktoś kto ma kredyt na 100% będzie godnie wygradzał wykonawców ? Jego nie stać ani na nieruchomość ani na wykończenie bierze najtańszą ekipa która daje najtańszą cenę aby załapać klienta i później zaczyna się „skubanie” w ostatecznym rozliczeniu zakredytowany nieszczęśnik albo szuka nowej ekipy i traci co wpłacił albo ma zdobione drogo i źle.... w każdym razie co tanio to drogo.... i wypisuje w internecie że tacy owacy itd. itp

jednak godziwy zysk należy odróżnić od zdzierstwa, dev nie jest wytwórcą to tylko pośrednik organizator... i nie żadnego uzasadnienia dla obecnych zysków na m...

zapytasz czemu nie zajmę się developerską ? Ponieważ uważam że na dzień dzisiejszy po 3 latach (przewidywany czas inwestycji) nie da się na tym zarobić jak nie ma się własnej firmy budowlanej sprzętu ludzi itd. wystarczy ze ceny spadną 30% (po ok 10 % na rok) czyli w Krakowie do ok 4 tys i po zawodach zarobią CI co naprawdę znają się na robocie dysponują własnym kapitałem mają własne ekipy sprzęt itd. a reszta …. a od reszty zakupy od komornika i syndyka tak wie nawet firmą z własnym zapleczem będzie ciężko... cen komornika i syndyka mogą nie być w stanie przebić....

x.

Ten komentarz został usunięty przez administratora bloga.

OdpowiedzUsuńlitości... :D

UsuńA myślałem, że naganiacze tu nie zaglądają ;) No nic... nauczę się, jak się usuwa komentarze ;)

UsuńWitam,

UsuńMam prośbę/ spostrzeżenie – myślę, że fajnym pomysłem byłaby informacja przy tytule artykułu jaka jest aktualnie liczba komentarzy i bezpośredni link do nich - zaglądam tu często i takie info na pewno by pomogło.

A blog wiadomo tiptop.

Gratuluje pomysłu i Popieram w 100%!

UsuńPozdrawiam

Karol

Byłem w Home Brokerze. Panowie którzy mnie przyjęli wyglądali jakby nie spali od 3 dni i cierpieli na choroby układu trawienia. Po pół godzinnej rozmowie jeden z nich pokazywał mi prezentację która wymieniała powody dla których warto jak najszybciej kupować. O ile wcześniej mówił normalnie, rzeczowo, to prezentację czytał głosem tak niepewnym, wręcz na granicy płaczu, że zacząłem mu współczuć. Po wszystkim wspomniałem o tym że większość kredytów jest bez wkładu i że rekomendacja S będzie miała ogromny negatywny wpływ na ceny. Pan dodał nieśmiałym głosem że tych czynników negatywnych jest dużo. Miałem wrażenie że oni są przerażeni. Przecież od tego zależy ich pensja. Mają jakieś śmieszne podstawy i premie za sprzedaż. a rodzinę trzeba wykarmić.

OdpowiedzUsuń... i raty płacić :-)

UsuńDałem się dwa razy namówić na rozmowę z HB. Chociaż trzymam się z dala od spółek LC to za pierwszym razem stwierdziłem, że w sumie co mi szkodzi. Pierwsze spotkanie miałem z nimi dwa lata temu. Mieli informacje jakiej nieruchomości szukam z parametrów które wbiłem w wyszukiwarkę: Bemowo albo któraś z dzielnic ościennych do 5000m2, przy dużo niższej cenie byłem skłonny zaakceptować Włochy lub Ursus. ~50m2, dwa pokoje, oddzielna kuchnia, balkon minimum 4m2, powyżej parteru w niewysokim budynku. Na spotkaniu od razu z panią z HB pojawił się "doradca finansowy" z innej spółki Leszka, czyli z OF. Pośredniczka mimo, że widziała moje wymagania co do lokalizacji zaczęła mi przedstawiać oferty jednego dewelopera na Białołęce. Gdy powiedziałem, że w ogóle mnie Białołęka nie interesuje to pani zarzekała się, że sama tam mieszka i jest super. Nie prosiłem o dowód tylko zakończyliśmy spotkanie. Ponieważ nadal mieli mój telefon w systemie po roku (czyli w zeszłym roku) odezwali się ponownie. Telefonicznie konsultant mi wciskał farmazony, że mają dla mnie super oferty, że teraz -30% u nich oferty itd. Stwierdziłem, że najwyżej stracę pół godziny czasu i zgodziłem się na spotkanie. Schemat spotkania bardzo podobny. Tym razem jednak nie było nacisku na jednego dewelopera ale przedstawiali też rynek wtórny. Gdy jakieś mieszkanie w miarę spełniało moje oczekiwania co do powierzchni i rozkładu to podawałem ile jestem w stanie zapłacić. Z reguły podawałem 4500-5000/m2 w zależności od lokalizacji. Pani powiedziała, że z taką ofertą nie odważy się nawet zadzwonić do właściciela, że może zwiększę swoją ofertę albo zdecyduję się na klitkę (oczywiście nie dosłownie). Odpowiedziałem, że wiem czego szukam i ile jestem w stanie za to zapłacić. Wtedy zaczęły się lamenty, że takie są ceny, jeżeli ich nie akceptuję to nic nie znajdę i nie kupię. Powiedziałem "w takim razie nie stać mnie w tej chwili na mieszkanie i poczekam aż ceny spadną na tyle żeby mnie było stać". Jak wiadomo spotkania w oddziałach HB są ustawiane tak aby przynajmniej 2-3 "chętnych" było obsługiwanych w tym samym czasie żeby zrobić wrażenie jaki to ruch u nich pasuje. Więc gdy użyłem zwrotu "ceny spadną" pani z HB aż podniosła tyłek z fotela i niemal krzyknęła "CENY NIE SPADNĄ!". W tym momencie nie wytrzymałem i się zaśmiałem. Tak skończyło się drugie i ostatnie spotkanie z HB/OF. Jak się okazuje znalazłem mieszkanie na Bemowie takie jak mi pasuje i sprzedający zgodził się na cenę 5000/m2 (ofertowa była dużo większa).

UsuńDobre! Ale moja historia jest chyba jeszcze lepsza! Otóż, jest rok 2008. Mam spotkanie z niby NIEZALEŻNYM(hehe...) Doradcą z... (duża firma, lider na rynku kredytów).

UsuńChłopak około 25 letni sprawia wrażenie, że chce być moim doradcą życiowym, w końcu on ma "stanowisko", jest pewnie rok, dwa po studiach i ma...doświadczenie, hmmm...zwłaszcza życiowe, hehe.

Ale do sedna. Więc chłopaczek namawia mnie na maksymalną kwotę kredytu jaki mogę otrzymać. 500 000zł na 30 lat, we franku. 320 000 na mieszkanie, a 180 000 na fudusze akcji. Chłopaczek rysuje na kartce papieru dwie krzywe. Linie się przecinają i chłopaczek mówi, że od tego momentu (od momentu przecięcia sie tych dwóch krzywych) środki z fuduszy akcyjnych będą SAME spłacać kredyt!!!

Wow! Takie ówczesne "perpetum mobile", kredyt się sam będzie spłacać, bo środki na funduszach akcji będą rosły, a wartość kredytu do spłaty będzie maleć z każdym miesiącem!

Wystarczył podpis i bym to łyknął.

To było 5 lat temu.

Frank podrożał chyba o 50%.

Ceny jednostek fuduszy akcji spadły o ok. 30%, czyli 60 000zł w plecy.

Cena mieszkania spadła o 20%, czyli z 70 000zł w plecy.

Jak myślicie, ile ludzi podpisało takie cyrografy i co dzisiaj robią ci, którzy rysowali im te dwie, przecinające się krzywe?

Nie wiem co się z konkretnymi ludźmi stało ale na drugim spotkaniu też mi pani rysowała te krzywe :). Jak już wiedziała, że ze sprzedaży mieszkania nici to próbowała mnie namówić na takie "inwestowanie" oszczędności w te ich fundusze. Tylko, że to zobowiązanie długoterminowe, a ja na długo się nie wiążę. Przez ostatnie dwa lata, dwa razy zmieniłem bank.

UsuńOczywiście mi też rysowano te krzywe. Użyto rocznej stopy zwrotu 7%. Sugerowane nadpłatę miesięczną 300zł, która byłaby inwestowana w fundusze. Lokata jest w momencie wyrównania się kwoty do spłaty i stanu lokaty używana do spłaty pozostałego zadłużenia. Rozumiem że zysk z tej operacji to różnica między RRSO i stopą zwrotu z inwestycji... dość ryzykowne założenie i po prowizjach pewnie jest się w plecy:)

OdpowiedzUsuńa co do kondycji rynku, to 1Q 2014 nam pokaże jaki jest wpływ rekomendacji S i jak to się będzie rozwijało.

Dobrze wiedzieć, że nie tylko mi rysowano te krzywe, hehe... Może warto założyć stowarzyszenie osób, którym "anale i doradcy w latach 2007-2010 rysowali krzywe, przecinające się." Stowarzyszenie, którego symbolem będą dwa nagie miecze, będzie bronić prawdy i tylko prawdy!

UsuńHaha to samo przerabiałem. Mnie dodatkowo namawiali kumple z pracy, że na co czekam, że lepszego momentu nie będzie. A ja mówiłem, że kupie bez kredytu za parę lat. Cóż oni mają teraz 26 lat kredytu do spłaty i brak włosów na głowie, a ja sporo kasy zaoszczędzonej, spokój na duszy i mogę już kupić bez kredytu :)

UsuńWitam,

OdpowiedzUsuńPonawiam zapytanie:

Mam prośbę/ spostrzeżenie – myślę, że fajnym pomysłem byłaby informacja przy tytule artykułu jaka jest aktualnie liczba komentarzy i bezpośredni link do nich - zaglądam tu często i takie info na pewno by pomogło.

A blog wiadomo tiptop.

Ja korzystam z RSS-a zawierającego komentarze - http://wdomachzbetonu.blogspot.com/feeds/comments/default?alt=rss (może warto dodać link do niego w sidebarze) i dodatku do Google Chrome http://feeder.co/ .

UsuńZmieniłem zgodnie z sugestią (bo to dobry pomysł).

Usuńpozdrawiam,

W domach z betonu

ale heca: http://www.obserwatorfinansowy.pl/dispatches/amron-wiekszosc-czynnikow-wskazuje-na-ozywienie-na-rynku-mieszkaniowym-w-2014-r/?k=dispatches ;)

OdpowiedzUsuń...naliczyłem 4 x "ożywienie" i 9 x odmianę i wariację nt. słowa "wzrost" - normalnie szaman w wigwamie jest bardziej oszczędny w zaklęciach :)

Usuńcały AMRON z p.Furgą na czele jest "na pasku" deweloperki i innych "prowizyjnych" hien nieruchomościowych, ich wywody należy czytać jedynie między wierszami.

“Natomiast nie wydaje mi się, aby w przyszłym roku rynek zareagował na wprowadzenie nowej +Rekomendacji S+. Jej zapisy na razie nie będą uciążliwe dla konsumentów” – dodał.

- jemu "się nie wydaje" i po problemie :) :)

duchy "spadku i korekty" przepędzone...

zaklęcia" "wzrost i ożywienie" rzucone i już nie na odwrotu :)

http://dom.money.pl/wiadomosci/artykul/dzieki;rekomendacji;s;kredyty;beda;tansze,7,0,1437959.html

OdpowiedzUsuńKNF...tłumaczy wszystkim, że czuwa nad nami...tyle, że o 8lat za późno :(

"Komisja podkreśliła też, że nadmierne poluzowanie standardów kredytowych mogłoby doprowadzić do wzrostu ryzyka w systemie bankowym, zubożenia gospodarstw domowych i wzrostu cen nieruchomości, nieuzasadnionego wzrostem kosztów budowy."

hmm, a gdzie było KNF jak banki strzygły owieczki na

- kredyty na 120% wartości nieruchomości,

- kredyty we franku po ~2PLN,

- kredyty na okres spłaty 50lat,

- kredyty w RnS, o złodziejskich limitach dopłat powiększonych o 40% w stosunku do i tak przekłamanych wartości podawanych przez deweloperów...

Nieruchomościowy oktan spekulacji na cenie mieszkań trwa w PL od 2005r., jak widać dopiero teraz KNF uradzone z bankami, będzie kreować kontrolowaną korektę cen mieszkań po kilka% rocznie...

Dokładnie tak! Chyba już wszyscy spodziewają się spadków w dłuższym czasie, więc teraz trzeba proces poprowadzić możliwie łagodnie. Zwłaszcza w sytuacji ekstremalnie niskich stóp procentowych wielu "nabywców" może sobie zrobić niezłe kuku - ich problemy są oczywiście nieistotne, ważne są ewentualne problemy banków. W końcu KNF nie jest po to, żeby obywatele nie zrobili sobie krzywdy tylko po ty, żeby krzywdy nie zrobiły sobie banki. Kiedyś KNF nie reagował, bo ceny rosły - jak się klient "przekręcił", to bank miał odpowiednie zabezpieczenie. Teraz już będzie o to trudno, więc czas zacząć działać.

UsuńChyba że ktoś tu jeszcze wierzy, że jakakolwiek instytucja rządowa działa na korzyść obywateli... hmm... może rząd (rabując pieniądze emerytów)? Albo ZUS (marnotrawiąc te same pieniądze)? No to może Policja/Inspekcja Transportu Drogowego (z ich fotoradarami)?

Dlatego czas najwyższy na Pana Janusza ;)

http://www.youtube.com/watch?v=ldf6JVrIXQo

ok

OdpowiedzUsuń