Polska nie jest oczywiście pod tym względem żadnym wyjątkiem. Kryzys amerykański także został wywołany sztucznie zaniżanymi przez lata stopami procentowymi, wspieranymi dodatkowo przez quasi-rządowe organizacje typu Fannie Mae i Freddie Mac. Szczególnie niebezpieczny okazał się eksperyment z kredytami subprime (dla "ryzykownych klientów"), które dodatkowo miały zmienne oprocentowanie (na początku niższe, potem wyższe).

Kryzysy w państwach europejskich (najpierw Irlandia, aktualnie Hiszpania, Portugalia, wkrótce pewnie Włochy i Francja) mają dokładnie taką samą genezę. Przyjęcie do Unii Europejskiej, a następnie do strefy Euro spowodowało nagłe obniżenie oprocentowania wszelkich kredytów, także mieszkaniowych. Wywołało to oczywiście bum inwestycyjny, który skutkował szybkim wzrostem cen, a następnie znacznym wzrostem liczby budowanych mieszkań/domów. W szczytowej fazie tego zjawiska celem nie było już kupowanie (pożyczanie) mieszkań dla siebie, ale kupowanie (pożyczanie) ich tylko po to, aby niedługo sprzedać je z zyskiem. W takiej sytuacji wszystko jest fajnie, dopóki znajduje się następny klient, który zechce od nas mieszkanie odkupić... co oczywiście nie trwa wiecznie (jak każda piramida finansowa) i z reguły kończy się w momencie podwyżek stóp procentowych. Dokładnie tak samo, jak znaczne obniżenie stóp powoduje gwałtowny wzrost ilości pieniądza na rynku (a w konsekwencji wzrost cen, bo proces budowlany jest na tyle długi, że nie jest w stanie natychmiast odpowiedzieć na gwałtowny wzrost popytu), tak i podwyżka stóp zmniejsza ilość pieniądza na rynku (i nagle okazuje się, że ten następny klient, który miał od nas drożej odkupić mieszkanie, już nie istnieje, bo nie jest w stanie pożyczyć więcej, niż my mogliśmy).

Na wykresach poniżej widzimy takie właśnie przełomowe momenty:

{kind=link}

Jest to absolutnie standardowy mechanizm i praktycznie tak samo było w Polsce. Z pewną małą różnicą - w Polsce jeszcze nigdy nie doświadczyliśmy znaczącego wzrostu stóp procentowych. Mieliśmy na to szanse w roku 2005 oraz w 2007, jednak wtedy "z pomocą" przyszły kredyty w walutach obcych (głównie we frankach). Jakie były finalne efekty możemy teraz zobaczyć chociażby na podstawie pozwów zbiorowych kierowanych przez zdesperowanych "frankowiczów" przeciwko bankom. Jednak w tamtych czasach efekt był taki, że oprocentowanie nowo udzielanych kredytów nie wzrosło (było wręcz przeciwnie), mimo wzrostu polskich stóp procentowych. Dzięki temu polska bańka mieszkaniowa osiągnęła rozmiary wyjątkowe na skalę światową i do tej pory nie zeszło z niej powietrze (wbrew temu, co starają się rozpowszechniać różnej maści "analitycy", porównujący aktualne ceny do roku 2006, kiedy to bańka miała już sporo za sobą).

Dla przypomnienia dwa wykresy, prezentowane już wcześniej na blogu.

Na pierwszym, przedstawiającym WIBOR 3M (czyli w pewnym uproszczeniu polskie stopy procentowe), zaznaczono okresy, w których dominowały kredyty złotówkowe (na czerwono) oraz frankowe (na zielono). Widać, że w momencie, w którym rosły polskie stopy procentowe, "pałeczkę" przejmowały kredyty denominowane w walutach obcych.

Dokładne wartości pokazane są na drugim wykresie.

Aktualnie mamy do czynienia (w większości krajów świata) z historycznie niskimi stopami procentowymi. W USA, Szwajcarii oraz w strefie Euro mamy je praktycznie na poziomie zerowym. W Polsce stopa główna NBP wynosi 2.50%, co jest zdecydowanie najniższą wartością w historii.

Można by więc zapytać, czy stopy procentowe wzrosną... ale to jest złe pytanie, bo nie powinniśmy pytać, czy wzrosną, ale kiedy wzrosną. Wszak z zera już spaść nie mogą (w Polsce niby jeszcze mają z czego spadać, ale nasze stopy zawsze były wyższe niż amerykańskie/europejskie/szwajcarskie, bo to jedyna szansa, żeby taka peryferyjna, czysto spekulacyjna waluta jak złotówka utrzymywała jakąś wartość).

Nawet KNF ostrzegała (przy okazji rekomendacji SIII), że niskie stopy procentowe to zjawisko "anormalne" i nie będzie trwało wiecznie. Przygotowała też ładny wykres (który też już prezentowaliśmy na blogu):

Widzimy, że w tzw. krajach rozwiniętych stopy procentowe w okolicy zera to anomalia i w ciągu ostatnich 40 lat zdecydowanie dłużej były powyżej 5% niż poniżej. Oczywiście można się spierać, czy teraz mamy szanse na oprocentowanie typu 10%, czy nie mamy... ale o tym w dalszej części wpisu ;)

Na wykresie wyżej trochę się przysłoniły wartości w Polsce z okolic 2000 roku, ale tam jest w granicach 20% :) Dokładny wykres polskich stóp procentowych wygląda tak:

Zwróćmy uwagę, że na wykresie mamy tylko 15 lat - tymczasem ogromna większość kredytów zaciągana jest na 25-30 lat, a ich (zmienne) oprocentowanie zależne jest dokładnie od wartości z tego wykresu.

Skoro już tak straszymy, to pokażemy jeszcze, co by było, gdyby stopy wzrosły trochę... albo trochę bardziej. Na początek obrazek z KNF (kredyt w wysokości 300 tys. złotych):

Widać tu, że rata ładnie rośnie wraz ze wzrostem stóp procentowych ;) Widać przy okazji, że zaciąganie kredytu konsumpcyjnego (bo znakomita większość kredytów mieszkaniowych taka właśnie jest) na więcej niż 25 lat jest dosyć słabym pomysłem, bo powoduje znaczny wzrost kosztów, a wysokość raty spada tak naprawdę bardzo nieznacznie.

Mamy też własną wersję tej tabeli dla tych, którzy nie chcą analizować tak dużej liczby liczb ;)

Aktualne oprocentowanie nowo udzielanych kredytów wynosi wg NBP średnio 5.6%, więc z takiego poziomu startujemy (zakładamy taką samą wysokość kredytu jak KNF - 300 tys. oraz okres kredytowania na poziomie 30 lat, bo jest to niestety najpopularniejsza wartość).

Za chwilę wyjaśnimy, dlaczego jeden z wierszy zaznaczono na czerwono, a tymczasem zobaczmy, że wzrost stóp procentowych o 1 p.p. powoduje wzrost raty naszego przykładowego kredytu o 200 złotych (wartości zaokrąglono do pełnych setek dla poprawy czytelności), czyli prawie 70 złotych dla każdych pożyczonych 100 tys.

Przy aktualnym średnim oprocentowaniu oddamy bankowi dwa razy tyle, ile pożyczyliśmy, przy wzroście stóp o 4 p.p. oddalibyśmy już trzy razy tyle. Oczywiście nie jest to wszystko takie proste, bo w celu zrozumienia, ile tak naprawdę oddamy bankowi, należałoby uwzględnić przyszłą inflację oraz to, czy nasze dochody podążają za inflacją. Dlatego też łączna kwota do spłaty jest wartością raczej poglądową niż pokazującą sensowną wartość dla dzisiejszych cen. Tak, czy inaczej widać, że wzrost stóp procentowych o 4 p.p. powoduje nominalny wzrost łącznej kwoty do spłaty o połowę.

A taki właśnie wzrost (4 p.p.) oznaczałby wartość, którą mieliśmy w Polsce w roku 2004 oraz 2008 - niech każdy sobie sam oceni, czy osiągnięcie tego pułapu jest prawdopodobne w ciągu najbliższych 30 lat. A jest to o tyle istotne, że wtedy nasza rata także wzrosłaby o połowę.

W tabeli wyżej ciekawy jest także ostatni wiersz, bo pokazuje, że znaczny wzrost stóp procentowych (a o takim byłaby mowa w przypadku wzrostu o 10 p.p.) powoduje, że nasza rata osiąga już naprawdę niepokojące rozmiary. W tzw. "krajach rozwijających" się nie jest to wcale takie niemożliwe - jeszcze na początku tego roku Turcja w ciągu jednej nocy podniosła swoją główną stopę z 4.5% na 10. Niedawno Rosja w krótkim czasie podniosła stopę z 5.5% na 7.5%, a w 2008 roku Węgry podniosły jednorazowo stopę procentową z 8.5 do 11.5%.

Jak widać, w krajach zagrożonych kryzysem walutowym takie rzeczy są realizowane w ramach obrony własnej waluty przed upadkiem. Czy taka akcja "ratunkowa" jest możliwa w Polsce? Trudno powiedzieć... ale skoro rząd przejmuje już prywatne emerytury obywateli, to sytuacja budżetowa raczej najlepsza nie jest. Słaba demografia, ciągle brak sensownych reform i permanentnie rosnące zadłużenie nie wróżą niczego dobrego. Jeśli Polska wpadłaby w prawdziwe problemy finansowe i waluta byłaby zagrożona, to raczej nikt nie będzie się specjalnie przejmował sytuacją polskich kredytobiorców mieszkaniowych.

Tak, czy inaczej, jest to scenariusz dosyć pesymistyczny i w normalnych warunkach nie spełni się tak szybko. Pytanie, czy (a raczej kiedy) stopy procentowe wzrosną i bez tego. Odpowiedź jest tak naprawdę w działaniach USA/FED. Świat jest tak powiązany finansowo, że decyzje USA/strefy Euro mają bezpośrednie przełożenie na sytuację Polski. Na razie stopy utrzymywane są w okolicach zera, prezes Europejskiego Banku Centralnego przebąkuje nawet o dalszych obniżkach... ale taka sytuacja raczej nie potrwa wiecznie.

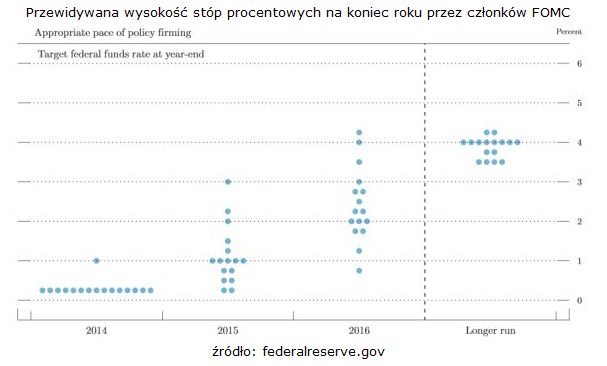

Poniżej wykres z oczekiwań członków FED na temat przyszłej wysokości amerykańskich stóp procentowych:

Można się spierać, czy maksymalnie zadłużone USA przetrwałyby taką podwyżkę i czy w związku z tym jest ona możliwa... jednak skoro takie przewidywania mają członkowie FED, to warto mieć to na uwadze. Z drugiej strony, były już przewodniczący FED, Ben Bernanke, stwierdził, że "nie spodziewa się, aby za czasów jego życia stopy procentowe w USA wróciły do swojego długoterminowego, normalnego poziomu na poziomie ok. 4%".

Jak widać, nawet w USA nie ma zgodności w tym temacie. Należy jednak pamiętać, że aktualne stopy procentowe w okolicy zera mogą być utrzymywane tylko dzięki drukowaniu dolarów przez FED, za które to dolary kupowane są amerykańskie obligacje. Taka sytuacja też nie potrwa wiecznie, bo już widać, że kolejne kraje starają się odchodzić/uniezależnić od dolara w transakcjach międzynarodowych - jeśli ten proces przybierze na sile, mnóstwo dolarów powróci do USA wywołując inflację (co spowoduje wzrost stóp, albo bankructwo kraju... a pewnie jedno i drugie). Szczerze polecam blog:

http://independenttrader.pl/

Jest tam dużo świetnych artykułów na ten temat.

Ale jest jeszcze trzecia strona... można się zastanawiać, czy polityka sterowania stopami procentowymi ma na celu ogólne dobro społeczeństwa, czy może jednak to, aby nieliczni wybrani robili świetny interes kosztem licznych, niewybranych. Mając do dyspozycji tak potężne narzędzie jak stopy procentowe, można wywoływać i kończyć kryzysy praktycznie w dowolnym momencie (o co zresztą FED jest w niektórych kręgach podejrzewany od czasów "Wielkiej depresji" z 1929 roku, w trakcie której zmniejszono podaż pieniądza o mniej więcej 2/3, wywołując prawdziwą, solidną depresję deflacyjną). W końcu to bardzo fajny mechanizm... pożyczyć komuś pieniądze na niski procent (oczywiście nie pożyczamy naszych pieniędzy, tylko jako bank generujemy je z powietrza lub pożyczamy cudze, zależnie od interpretacji), a potem podnosimy oprocentowanie i zaczynamy przejmować w wyniku problemów ze spłatą prawdziwe dobra (ziemia, domy, akcje) - ich cena znacznie spada, więc odpowiednie "siły" są w stanie kupić je "po taniości". Wystarczy tylko wiedzieć, kiedy należy taką akcję przeprowadzić - wiedza o przyszłej wysokości stóp procentowych wydaje się być do tego wystarczająca.

Ale taką teorię można by uznać za spiskową, tymczasem my tu rozprawiamy na poważnie ;)

I skoro nie wiemy, jak to właściwie będzie, to czas na wnioski ;)

Wiemy, że ultra niskie stopy procentowe to zjawisko wyjątkowe - wyjścia z niego są dwa: wzrost stóp lub bankructwo całego systemu finansowego i zamiana go na inny. Potencjalnie stopy mogłyby już niby zawsze być nisko, ale tak nigdy w historii nie było. Bo z niskimi stopami jest jeden podstawowy problem - zaniżanie stóp to tak naprawdę zaniżanie ceny pieniądza. Jeśli się przez długi czas zaniża wartość jakiegoś dobra, to spada jego podaż, bo produkcja/utrzymywanie przestaje być opłacalne. Jeśli permanentnie zaniża się wartość pieniądza, zmniejsza się ogólny poziom oszczędności. A oszczędności są konieczne do finansowania inwestycji/akcji kredytowej. Kiedy kończą się oszczędności, trzeba je odbudować, bo nie da się już prowadzić akcji kredytowej - wtedy stopy procentowe po prostu muszą wzrosnąć. A że przy tym jakiś kraj, czy nawet cały system może zbankrutować... no cóż, praw ekonomii nie da się oszukać - nie da się wiecznie żyć na kredyt, bo ostatecznie ktoś musi coś wypracować. Zwiększanie ilości kredytu/dodruk pieniędzy nie poprawi niczyjej sytuacji - tylko zwiększenie ilości pracy lub jej wydajności może poprawić sytuację społeczeństwa jako całości.

Kończąc ostatecznie nasze dzisiejsze wywody... wiele wskazuje na to, że stopy procentowe wzrosną i to już niedługo (oczywiście niedługo z punktu widzenia czasu spłaty 30-letniego kredytu, bo w ciągu pół/roku to może nawet polskie stopy jeszcze minimalnie spadną). Trochę wskazuje też na to, że padnie cały aktualny system finansowy. Czy w takich warunkach warto zaciągać kredyt na zmienne oprocentowanie, na 25+ lat, którego podstawowym zabezpieczeniem jest coś, co będzie systematycznie taniało? Hmm... może i warto, ale trzeba do tego sporo odwagi albo bardzo mało wiedzy.

Widac, ze autor jest fetyszystą stóp... ;-)

OdpowiedzUsuńw mieszkaaaaaaaaaaniach na kreeeeeeeeeeeedyt.... nie ma wolnej milosci.... .

Tak... stopy to podstawa :) Bez nich polski rynek mieszkaniowy na pewno nie zaszedłby do miejsca, w którym znajduje się obecnie ;)

UsuńNie wiem czy zauwazyliscie ale coraz częściej banki oferują lokaty na wyższy procent niż np. rok temu, np. ostatnio jeden sle mi smsy 3,2% , pojawiają się tez inne reklamy. Cos nie wydaje mi się ze prowadziliby taka kampanie bez widocznego dla siebie interesu bo jeśli pojda stopy do góry w miedzy czasie to będzie dla nich czysty zysk.

OdpowiedzUsuńOdnosnie cen mieszkan szczególnie w wawie to ja polecam wszystkim cierpliwość i edukacje, zmiane pracy, podwyższenie własnych dochodow i nie zycie na kredy/ponad stan, budowanie oszczednosci i ich dywersyfikacja, samoedukacje ekonomiczna poprzez ten blog i polecane przez autora.

Daniel

Zdecydowanie popieramy edukację w dowolnej dziedzinie.

UsuńA co do rychłego podwyższenia stóp w Polsce, nie jest to wcale takie pewne - wkrótce EBC może jeszcze bardziej obniżyć stopy i zacząć drukowanie. RPP raczej nie wyłamie się z ogólnoświatowego trendu i może nawet doczekamy kolejnej obniżki w Polsce. Nie zmienia to jednak faktu, że stopy i tak w końcu muszą wzrosnąć. Zabawę zacznie FED.

Blog http://independenttrader.pl/ jest tak bardzo prorosyjski, że aż trudno uwierzyć że nie jest finansowany przez Rosję. To rosyjska propaganda w czystej postaci. Rosja wchodzi do nas przez media "rzekomo niezależne" !!!!!!!!!!!!!

OdpowiedzUsuńJak ekonomiczne treści mogą być prorosyjskie? Chyba przeczytałeś jakiś komentarz wyrwany z kontekstu kolego. Z tego bloga dowiedziałem się ciekawych rzeczy o fedzie i gospodarce, co to jest QE itd. To kompendium wiedzy dla kazdego kto chce zgłębiać temat od "środka" na żywym organiźmie, a nie ksiązkowo. Jak dla mnie trochę zbytni fetyszyzm złota tam panuje, bo ja w nie nie wierzę w dobie technologii ;)

UsuńŻenada.pl

UsuńMiałeś możliwość na blogu Tradera wytknąć fałszerstwa i manipulacje. Czytam ten blog od 2 lat i nie znajduję prorosyjskości ...

Z tym prorosyjskim nastawieniem Tradera to chyba jakiś żart :) Aż żal komentować takie wypowiedzi. Mam nadzieję, że tego typu "obraźliwe" komentarze przysporzyły tylko Traderowi popularności, czego mu szczerzę życzę, bo jego blog jest naprawdę wartościowy.

UsuńPoniżej dowód na to jak wygląda rosyjska propaganda na tym "niby" niezależnym blogu.....

OdpowiedzUsuńhttp://independenttrader.pl/198,ukraina_-_kto_jest_agresorem_rosja_czy_nato.html

Inny punkt widzenia. Ja bym jednak proponowal nie rozkrecac tutaj dyskusji politycznych. Miejsc do tego jest az nadto w polskim internecie. Ten blog moze przez to duzo stracic.

UsuńA co ze "stopami ujemnymi"? W końcu banksterzy i większość polityków zrobią wszystko, aby ludzie kupowali, kupowali, także, a może przede wszystkim na kredyt! Zero oszczędzania, zero normalności ekonomicznej, tylko... kupuj, najlepiej na kredyt, bo tylko tak stworzymy dobrobyt (czytaj: nasz dobrobyt, nasz-banksterów i polityków).

OdpowiedzUsuńMoim zdaniem, sytuacja ze stopami będzie przeciągana na maksa, może jeszcze przez kilka długich lat. Stopy to tylko jedno z narzędzi, którymi się bawią banksterzy i politycy. Taki "koks" dla mięśniaka, któremu już wysiadła wątroba, serce, nerki, ale jeszcze można zaaplikować końską dawkę koksu, trochę podpudrować i...niby jest wszytko na dobrej drodze do zakończenia kryzysu.

Wojna na Ukrainie, może jakaś wojna na Bliskim Wschodzie, trzeba zrobić też krwawą jatkę na Dalekim Wschodzie, trzeba też wciągnąć w te przepychanki Chiny.

W końcu USA / Usrael wydaje na swoją armie więcej, niż wszystkie kraje łącznie. Izrael też przebiera nogami, bo przecież ile można czekać na wojnę na Bliskim Wschodzie! A jak zacznie się palić na świecie w wielu miejscach, jak zacznie się wojna ogólnoświatowa, to przecież można wyzwolić cały świat od tej wojny i oczywiście zaprowadzić porządek, nowy porządek...NEW WORLD ORDER.

Aktualnie panujący system zadrukowywania problemów prowadzi w sposób oczywisty do dalszych, jeszcze większych problemów. Być może właśnie o to chodzi, bo nie wierzę, że decydenci nie widzą tego, co widzimy my, szaraki :) NWO, jeśli miałby zostać wprowadzony, potrzebuje wydarzenia, które wywrze na masach ogromne (negatywne) wrażenie. Być może będzie to wojna, a może "tylko" upadek całej światowej gospodarki - ludzi trzeba przekonać, że bez trzymania wszystkich "za mordę" nie da się uzyskać porządku. Mechanizm stary jak świat - ludzie chcą bezpieczeństwa, więc wystarczy pokazać, że jedynie NWO jest w stanie je zapewnić w skali globalnej, a ludzie sami zrzekną się swojej wolności (chociażby tak, jak narody Europy zrzekły się jej na rzecz biurokratów z UE).

UsuńRównież jestem za tym aby trzymać się możliwie blisko tematyki bloga. Dlatego prośba do autora tego bloga o nie rekomendowanie blogów popularyzujących rosyjski (sprzeczny w tym momencie z polskim) punkt widzenia. Wyrażanie gorącego poparcia dla Korwinna Mikke (któremy również blisko do Moskwy) przez autora blogu również nie wzbogaca tak dobrego merytorycznie bloga.

OdpowiedzUsuńHehehe, jak ja bym chciał, żeby takie samo pianie było wtedy jak propagowany jest pro Niemiecki/Unijny punkt widzenia. Naprawdę przykro mi, że jak naoglądasz się TVP/TVN to potem masz dysonans poznawczy.

UsuńUE wywołała wojnę domową u naszego sąsiada – to jest sprzeczne z naszym interesem narodowym. Do tego zrobili to tak bezmyślnie, że granica z Rosją jest dziś bliżej a nie dalej. Żądzą nami PATAŁACHY i tyle.

@Anonimowy

UsuńPozwoli Pan/Pani, że będę rekomendował wszystkie treści, które uznam za wartościowe. Posądzanie Independent Tradera o to, że prowadzi blog prorosyjski sugeruje chyba, że ktoś niezbyt dokładnie go czyta.

Poza tym, jak napisał SinOfCane, "rewolucję" na Ukrainie wywołała UE do spółki z USA, obalając legalnie wybrane władze - jeśli ktoś nie widzi, że w tej chwili w Polsce media/politycy są na usługach rządów (ewentualnie bankierów) zachodnich, to pozostaje mi tylko złożyć wyrazy współczucia.

Piszesz, że w przypadku wzrostu stóp proc. w Polsce rata kredytu wzrośnie o połowę, co wydaje mi się trochę nieścisłe. Przecież część kapitału została już przez kredytobiorców spłacona, w przypadku kredytów zaciągniętych w 2004 roku byłaby to już 1/3 kapitału (kredyt na 30 lat). Więc wzrost stóp proc. nie byłby aż tak dotkliwy. Pozostałe wnioski słuszne.

OdpowiedzUsuńWojtku (zwracam się po imieniu, bo mocno zmartwiłem się Twoim wpisem), mam nadzieję, że nie masz jeszcze kredytu hipotecznego. Przeanalizuj cały blog wdomachzbetonu.blogspot.com i dowiedz się ile KAPITAŁU z zaciągniętego kredytu hipotecznego oddane jest do banku po 10 latach spłacania. Podpowiem, że jest to znacznie mniej niż ~33%.

UsuńOdrobiłem pracę domową i znalazłem:

Usuń"Przy chwilowym oprocentowaniu rzędu 4.5%, w początkowych latach kapitał stanowi jedynie 1/4 spłacanej raty - reszta, czyli 3/4 to spłata odsetek od kredytu. Należy zauważyć, że wraz ze wzrostem stóp procentowych relacja ta się jeszcze pogarsza (rośnie udział odsetek w racie). Przy oprocentowaniu w wysokości 4.5%, część kapitałowa zrównałaby się z odsetkową dopiero po 15 latach spłacania kredytu 30-letniego."

Byłbym jednak wdzięczny, gdybyś w odpowiedzi na pytanie podawał link, zamiast polecać: "przeanalizuj cały blog".

pozdrawiam

wystarczy pierwszy lepszy harmonogram splat obejrzec i sprawa bedzie jasna.

UsuńTo ja będę bardziej obrazowy i podam konkretny przykład: kredyt 300 tyś. zł, 30 lat, przy oprocentowaniu 4,5% po 10 latach (120 rat) do spłaty wciąż pozostaje 240268zł czyli ok 80% pożyczonej kwoty. Przy wyższym oprocentowaniu kwota pozostała do spłaty była by jeszcze większa.

UsuńPozdrawiam,

Krzysiek

http://symulator-kredytowy.pl/

Usuńświetny kalkulator polecam

http://www.obserwatorfinansowy.pl/tematyka/rynki-finansowe/kiedy-pojda-w-gore-stopy-procentowe/

OdpowiedzUsuńCiekawa próba przewidzenia momentu podniesienia stóp % z końca wakacji ubiegłego roku. Jako, że mamy już niemal początek wakacji tego roku, a stopy % stoją w miejscu, można zatem przeanalizować jakie czynniki, które prognozowały wzrost, nie zadziałały (jeszcze) i czy inne mają większą szansę zadziałać w najbliższej przyszłości.

Dyskusja pod wpisem też dość rozbudowana.

Stopy wzrosną jak wzrośnie inflacja. Akurat kredytobiorcy są tutaj na uprzywilejowanej pozycji, bo inflacja wyprzedza stopy. Mój ojciec wziął kredyt na budowę domu i spłacił 3-ma wypłatami w PRL-u, ale to były inne czasy :D Podaję przykładowy wykresik:

OdpowiedzUsuńhttp://anmblog.typepad.com/.a/6a00d8341c565553ef0153926363a5970b-500wi

Przewidywanie scenariusza - wzrosną stopy i inflacja, moja płaca stanie w miejscu jest poszukiwaniem głębokiej recesji. Nie sądzę, żeby coś takiego u nas się wydarzyło. Generalnie jest tak, że jak ktoś się boi kredytu, tzn., że czuje się niepewnie na rynku. I to jest stanowisko zrozumiałe. Wynika albo z zaniżonej albo realnej oceny możliwości jednostki. Pomijam osoby grające na spektakularne spadki, które w bieżącej sytuacji możliwe raczej nie są.

Proszę zapytać ojca, czy jego kredyt był na zmienny procent, czy może jednak na stały. A czy inflacja wyprzedza stopy... śmiem polemizować (polecam rzucić okiem na wpis o inflacji na naszym blogu). Z tymi kredytobiorcami, to ich sytuacja nie jest taka różowa - gdyby pojawiła się inflacja i wzrost stóp (nieważne w jakiej kolejności) wartość ich nieruchomości spadnie (bo z rynku nagle zupełnie zniknie kredyt). Poza tym... w przypadku zdecydowanej większości obywateli płace nie będą nadążały za inflacją - gdyby było inaczej, inflacja nie miałaby żadnego sensu, bo nikogo by nie okradała (a przecież taki właśnie jest jej cel). Poza tym pamiętajmy, że wystarczy inflacja na poziomie 10%, aby rozłożyć zdecydowaną większość "posiadaczy" kredytów na kilkaset tysięcy złotych - jeśli nawet płaca wzrośnie w ciągu roku tak jak ceny o 15%, to rata wzrośnie o 100% w ciągu 3 miesięcy. Słaba sprawa.

Usuń@W domach z betonu

UsuńKto niby miałby interes w tym, żeby rozłożyć tysiące kredytobiorców na łopatki, skoro nie dałoby się odzyskać długu w żaden sposób? Banki muszą zarabiać, a z Twojego scenariusza wynika, że musiałyby zasilać konta depozytodawców i pogrzebać kredytobiorców. W ich interesie jest uzyskać optymalny przychód. Banki zarabiają na prowizji, która jest różnicą między depozytem, a kredytem, natomiast RPP dba o to żeby inflacja była trzymana w ryzach oraz depozyty nie traciły realnie na wartości. Optymalizacja tego biznesu nie zakłada masowej zagłady kredytobiorców, bo wiązałoby się to z bankructwem i niewypłacalnością sektora bankowego - filaru gospodarki. W konsekwencji rujną kraju. Skokowa inflacja natomiast absolutnie nie pogrąża kredytobiorców.

Zasadniczo interes ma ten, kto za bezcen będzie kupował (przejmował) aktywa, których ceny spadną na łeb. W tym przypadku można to wykonać przez zajęcie nieruchomości (a w warunkach polskich nadwyżkowy ponad cenę nieruchomości dług wciąż będzie istniał i będzie chłop pańszczyźniany do obrabiania bankierskiego pola; albo znów zapłacą podatnicy swoją pracą - tak czy siak wierzyciele rzeczywiści są wygrani). Wszystko sprowadza się do przejmowania fizycznej, realnej wartości oraz wykorzystywanie czyjejś, realnej pracy, w zamian za zadrukowany papier, który wartość posiada jedynie umownie i do czasu.

UsuńTo już zresztą było przerabiane w historii wiele razy, każdy kryzys to po prostu transfer majątku i wywłaszczanie coraz większej liczby ludzi z kapitału.

@Jaś

Usuń"Banki zarabiają na prowizji, która jest różnicą między depozytem, a kredytem"

To nie jest do końca prawda i byłoby tak faktycznie w systemie pieniądza, mającego faktyczne oparcie 100% w czymś fizycznym (złocie, towarach, etc.), kiedy ilość pożyczek nie mogłaby przekraczać ilości depozytów.

W systemie rezerwy cząstkowej, który mamy obecnie, banki zarabiają przede wszystkim na kreowaniu wirtualnego środka płatniczego i pożyczaniu go na procent. Innymi słowy, kiedy składasz w banku 100 PLN i dostajesz 3% odsetek, na tej podstawie, mając Twoją stówę w kasie jako zabezpieczenie, bank może pożyczyć (udzielić kredytu) komuś innemu wykreowane ad hoc z powietrza (jak np. otrzymane po minimalnym koszcie z banku centralnego ;)) 900 PLN w formie zapisu księgowego, na circa 9% - plus marże, prowizje, ubezpieczenia, etc.. To czysty zarobek, z minimalnymi kosztami. Oczywiście stale istnieje ryzyko runu na banki, niewypłacalności, etc. ale wtedy w sukurs przychodzi państwo i radośnie ratuje bankierów za pieniądze zagrabione podatkami, więc o żadnej odpowiedzialności w decyzjach inwestycyjnych czy ryzyku bankructwa nierzetelnych instytucji nie może być mowy . I tak tak to się kręci.

P.S. Sposoby ratowania bankierów są coraz bardziej wymyślne i skomplikowane, tak, żeby transfer kasy z podatków nie był zbyt oczywisty. Ostatnie ruchy prawodawstwa od bail-outów do bail-inów w gruncie rzeczy nie zmieniają mechanizmów - nawet jeżeli będą musieli przeznaczyć jedną czy dwie spółki bankowe do publicznego odstrzału, wcześniej grabiąc depozytariuszy, obligatariuszy i drobnych akcjonariuszy i wyprowadzając kapitał do wierzycieli-spółek matek, pozostawiając do pożarcia puste wydmuszki; biednemu zawsze wiatr w oczy, a bankierzy stratni nie będą, jak nie drzwiami, to oknem wejdą po Twój portfel; przynajmniej dopóki ludzie nie zrozumieją systemu jako masa. Ale wtedy, jak prognozował Ford, będzie rewolucja, też nie za fajnie. :-)

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńwcale nie byl bym taki pewien podnoszenia stop do gory, tylko dlatego ze dawniej tak bylo - dawniej o stopach procentowe byly narzedziem ekonomistow, dzisiaj politykow - tak ze logike odlozyl bym na bok

OdpowiedzUsuńprzykladem ze stopy procentowe moga sie utrzymywac na nienaturalnie niskim poziomie jest chocby Japonia

http://www.tradingeconomics.com/japan/interest-rate

od 20 lat maja stopy na poziomie ~0 , dlatego ze potrzebne to jest ich gospodarce, w ktorej wzrost PKB i inflacja sa w okolicach zera

odnosnie obrony wartosci waluty poprzez podniesienie stop procentowych, w 2007/2008 roku PLN stracil ~40% wartosci w stosunku do dolara , i RPP przez ten okres (2 lat) podniosla stopy o ~2% -to tyle jesli chodzi o podnoszenie stop procentowych o 6% z dnia na dzien

"Przy aktualnym średnim oprocentowaniu oddamy bankowi dwa razy tyle, ile pożyczyliśmy, przy wzroście stóp o 4 p.p. oddalibyśmy już trzy razy tyle. Oczywiście nie jest to wszystko takie proste, bo w celu zrozumienia, ile tak naprawdę oddamy bankowi, należałoby uwzględnić przyszłą inflację oraz to, czy nasze dochody podążają za inflacją. "

prosze nie mieszac inflacji do wyliczen kto ile komu odda, to ile komus oddamy to KOSZT kredytu, i inflacja nie ma tu nic do rzeczy !! to ze oddawane pieniądze mogą mieć inną siłę nabywczą nijak nie wpływa na koszta kredytu !!

i własnie w japonii od 20 lat ceny mieszkan i tak spadaja mimo niskich stóp zatem?

UsuńW Japonii mogą być (na razie) stopy w okolicach zera, bo ta waluta wciąż jest pożądana to tu, to tam. A gdzie pożądana jest polska złotówka? Nawet przeciętny Polak wolałby pewnie mieć ciągle dodrukowywane dolary niż "stabilne" złotówki. U nas stopy w okolicy zera nie przejdą... zresztą, będą takie, jak ustali FED - oni podniosą stopy, podniesie też RPP.

UsuńW sprawie tego, ile "tak naprawdę" oddamy bankowi, miałem na myśli przyszłą siłę nabywczą pieniądza - można by to próbować jakoś uwzględnić, tylko ja niespecjalnie wiem jak.

zeby wiedziec ile tak "naprawdę oddamy" to mozna sobie zdyskontować płacone raty o inflację

Usuńoczywiście nie da się tego zrobić teraz bo nie znamy inflacji z przyszłości - nie wiem tylko jakie to będzie miało wtedy znaczenie dla kogokolwiek

po to się pozycza na WIBOR zeby sobie takimi rzeczami glowy nie zawracać, WIBOR zawsze jest ponad inflacje , i zawsze bedzie tego akurat mozemy być pewni :) a do tego dochodzi przeciez jeszcze marza :)

na marginesie , jestem ciekaw ilu ludzi biorących kredyt bylo by w stanie wyliczyć płaconą przez siebie ratę

ilu potrafiło by zdyskontować przepływ pieniężny

ilu wzięło kaklulator w rękę i przed zaciągnięciem 30 letniego zobowiązania zadało sobie trud zrozumienie dlaczego rata wynosi właśnie tyle a nie 100 zł mniej lub więcej

zamiast tego mamy kolesi którzy patrzą po stronach internetowych ile razy oferta była wyświetlana - i na podstawie tego wyciągają wnioski na temat rynku

ale jeszcze do stóp procentowych, narazie inflacja jest na poziomie 0,6% r/r , cel inflacyjny RPP to 2,5% +-1% - to chyba oczywiste ze zadnego podnoszenia stop w tym roku nie będzie

pozatym RPP nie zyje w prozni, juz widze jak podnosza stopy procentowe(i dusza marny wzrost gospodarczy) w roku wyborow parlamentarnych (2015) - tzn podniesc mogą ale co to zmieni jak podniosą 0,25-0,5% przeciez na blogu porusza sie kwestie 4-5% :D

i to by bylo na tyle wg mnie na temat stop procentowych na najblizsze 2 lata , co bedzie dalej nikt nie wie

Witam.

OdpowiedzUsuńPo pierwsze - nie bawmy się tu w politykowanie - szkoda marnować dobrą treść i zaśmiecać bloga.

Po drugie - Autorze - jak zwykle dobra robota, miło, że "zostałeś". Mała uwaga: może warto na końcu każdego artykułu wrzucić bardzo skrótowe i ogólne podsumowanie artykułu. Regularni czytelnicy i tak będą czytać od deski do deski, ale są z pewnością ludzie, którym się zwyczajnie nie chce jak również tacy, którzy niepewnie poruszają się w tej terminologii. I wtedy można ich odesłać do samego podsumowania, gdzie będą mogli zapoznać się z samą esencją. A może wtedy sięgną po cały artykuł i kolejna duszyczka zostanie uświadomiona :-) . Coś na zasadzie "Zapamiętaj" (dla tego artykułu byłoby to coś jak niżej):

1) gdy rosną stopy procentowe, to w przypadku kredytu ze zmiennym oprocentowaniem rata kredytu rośnie;

2) wzrost Wibor 3M o 4% (z 2,7% do 6,7%) dla kwoty kredytu 300000 PLN spowodowałby wzrost raty o 800 PLN (z 1700 do 2500) oraz wzrost kapitału do spłaty o ~300000 PLN (z 620000 do 916000) - tabela powyżej;

3) stopy procentowe znajdują się na historycznie najniższych poziomach (patrz wykres powyżej). Zasadnicze pytanie nie brzmi CZY stopy procentowe wzrosną, ale raczej KIEDY i O ILE.

Itp.

Co sądzicie?

Pozdrawiam.

Jestem zdecydowanie przeciw. Ogromna wartoscia tego bloga jest wlasnie to, ze nie idzie na skroty, jak komus sie nie chce, albo jest przemeczony, albo niedomaga intelektualnie, zeby przeczytac caly wpis (pozdrowienia dla Marka Wielgo), to powinien sobie odpuscic.

UsuńZyjemy w czasach, gdzie postepujaca makdonaldyzacja wszystkiego - mózgów również, prowadzi wlasnie do optymalizacji tresci, pod katem uzytecznosci, ilosci wyswietlen, etc. . Ten blog nie jest przystepny dla kazdego i to jest jego najwieksza wartosc, bo rozwija.

Zawsze staram się tworzyć wpis wg standardowego schematu - wstęp, rozwinięcie i zakończenie. Z reguły zakończenie stara się być taką właśnie esencją całego wpisu - można się spierać, czy powinno być mniej, czy może bardziej "szczegółowe". Tak, czy inaczej, dzięki za uwagę.

UsuńA co do politykowania, to polityka jest z nami na każdym kroku - ważne tylko, żeby to były jakieś sensowne poglądy, a nie kolejne Rnsy, czy inne Mdmy.

Bardzo fajny artykuł, ale mam wątpliwości co do tabeli ze wskazaniem wzrostu raty. Dlaczego szanowny autor wziął do obliczeń marżę 2,9? To mocno zawyżona wartość, średnia to w tej chwili pewnie około 1,8, a dałoby się znaleźć i oferty poniżej 1,5 p.p.

OdpowiedzUsuńWykorzystałem średnie oprocentowanie nowo udzielonych kredytów w ostatnim kwartale z raportu AMRON (na podstawie danych NBP) - wynosiło ono 5.60%, stąd właśnie taka wartość wyjściowa w tabeli.

UsuńHa ha ha ! Polecanie jegomościa "Independent Trader". "W domach z betonu z betonu" potwierdza niniejszym swoje "kompetencje" i dyplom z wróżbiarstwa i zaklinania rzeczywistości.

OdpowiedzUsuńP.S. Kiedy polecisz nam jakieś dobre blogi o Reptilianach?

Insynuacja, słaba ironia, żadnej własnej tezy, żadnego własnego wniosku. Słabo wypadasz - ot, złośliwa, jałowa dyskredytacja

UsuńWarto czytać czy oglądać dużo, z różnych źródeł, nawet można rzucić okiem na media ojca dyrektora.

UsuńWszędzie propaganda ale na tvn pokażą coś czego na trwam-ie nie i na odwrót. Trzeba tylko zachować pewien dystans i trzeźwość umysłu :)

P.S. A gadoludzie nas bacznie obserwują także tego :)

Dziwny atak na Independenta (bez faktów). Czyżby blog zyskiwał na znaczeniu? Ostatnio pojawiły się tam dziwne postacie z solidną wiedzą bankową usiłujące nawrócic do prawd ogólnie przyjętych ogłupiałych czytelników.

UsuńDla mnie polecenie Tradera przez Autora Tego Bloga to znakomita rekomendacja. Kumatość "wyczuwam w moczu".

Pozdrówka dla Autora a jeszcze większe dla Rudej ;-)

Ruda dziękuje, ja również ;) A nagonka na Tradera jest rzeczywiście podejrzana - jak już pisałem wcześniej, mam nadzieję, że to mu tylko przysporzy popularności (coś jak z JKM przed wyborami ;)

Usuń@ W domach z betonu

Usuń„A nagonka na Tradera jest rzeczywiście podejrzana...”

Ja to mam wrażenie, że w „gorących” okresach połowa ruchu na blogach jest generowana z terenów „rządowych” (chodzi mi zarówno o naszych jak i obce wywiady działające z terenów ambasad). Po treści wielu blogów można bez trudu stwierdzić dla której bezpieki pracuje autor. Jesteś jednym z niewielu „blogersów” który w mojej opinii nie jest na czyimś żołdzie.

Masz spory ruch na blogu, określiłeś się po stronie JKM’a – witam na WOJNIE.

Nie dość, że stopy z dużą dozą pewności pójdą w górę, to wszystko wskazuje na to, że tzw. "dłuższa perspektywa" jest sporo krótsza niż nam się wydaje. ;-) Zwracam uwagę na minutki z ostatniego posiedzenia RPP:

OdpowiedzUsuńhttp://www.nbp.pl/polityka_pieniezna/dokumenty/minutes/mi_v2014.pdf

"Rada uznała, że na bieżącym posiedzeniu stopy procentowe NBP powinny pozostać

utrzymane na niezmienionym poziomie. Ponadto Rada podtrzymała ocenę, że stopy

procentowe NBP powinny pozostać niezmienione w dłuższym okresie, tj. co najmniej do

końca trzeciego kwartału br. Członkowie Rady wskazywali, że momentem, w którym

możliwa będzie pełniejsza ocena perspektyw makroekonomicznych potrzebna do

ewentualnej zmiany okresu sygnalizowanego braku zmian stóp procentowych, będzie

prawdopodobnie lipcowe posiedzenie Rady, na którym zaprezentowana zostanie nowa

projekcja NBP."

P.S. W marcu i kwietniu RPP też wspominała już o możliwości ruchów w III kwartale br. Nowe przepisy o "uporządkowanej upadłości banków" wejdą w życie w EU od stycznia 2015, czyli po tej dacie banki mogą już zacząć bankrutować bezpiecznie dla bankierów, na zasadach bail-inów.

UsuńJakieś ruchy w górę na przełomie 2014/2015 wydają mi się dość prawdopodobne. Na przełomie 2015/2016 dodatkowo wypadnie szczyt dojrzewania kredytów z okresu szczytów bańki + koniec dopłat z poprzednich programów pomocowych. Wszystko to razem powinno wygenerować piękny kryzys i miły dla jego beneficjentów transfer majątku, a jak zbiegnie się bańka na nieruchomościach z bańką na akcjach...

USA zacznie podwyższanie stóp, potem Europa, no i Polska. USA będzie zmuszone do podwyższenia stóp, gdy dolar zacznie spadać na drugi plan. Wystarczy, że Chińczyki zaczną dogadywać się z Rosjanami. Chińczyki oczywiście są przygotowane na wojnę walutową i w ostatnich latach kupowały ogromne ilości złota fizycznego. Podobnie Rosja. Sami możecie to sprawdzić. USA nie ma złota fizycznego. Handlują "papierkami". Jak dodamy do tej sytuacji Bliski Wschód i chęć krajów typu Iran, Irak do przywalenia $ i USA, to wszystko jest jasne! $ wkrótce padnie!

OdpowiedzUsuńKażda waluta "number one" ma swój koniec. Dolar już krwawi, mocniejsze uderzenie i poleci na pysk. Wtedy stópki do góry...a jak USA, to potem prawie cały świat. Oj, będzie się działo!

To jest w 90% POLITYKA, a nie ekonomia!

Pełna zgoda!

UsuńEkwadorski rząd został zachęcony perspektywą własnego Majdanu? ;)

Usuńhttp://www.bankier.pl/wiadomosc/Ekwador-oddal-swoje-zloto-Goldmanowi-3137161.html

Uroki wynajmowania:

OdpowiedzUsuńhttp://www.wykop.pl/ramka/2018538/ku-przestrodze-najemcy-oszusci-w-warszawie/

Wszędzie tylko gadanie o tym, kiedy RPP podwyższy stopy procentowe w Polsce. Niewielu jednak tych, którzy zwiastują ich dalszą obniżkę. Mamy jedne z najwyższych stóp procentowych w Europie - to fakt. Kolejny fakt, że z naszą gospodarką jest nadal krucho. Deflacja za rogiem - pewne wskaźniki zapowiadają coraz słabsze odczyty PKB. Jak to napisał gospodarz na jednym z blogów: "Ładnie żarło i zdechło, czyli niewesołe drugie półrocze w Polsce ...": http://na-plus.blogspot.com/2014/06/adnie-zaro-i-zdecho-czyli-niewesoe.html

OdpowiedzUsuńNie patrzcie kiedy RPP podwyższy wam stopy, bo ona obecnie się mocno głowi, czy ich nie obniżyć przypadkiem ...

garstka pisze o wzroście a ty tutaj ze spadkiem. Obniżyli dziś ? nie. NAwet w japonni spadek stóp powodował spadem cen wszystko w google.

UsuńW kilku mediach głównego ścieku zaczyna się już przebąkiwać o dość znacznym odpływie kapitału zagranicznego z Polski. W takiej sytuacji jedyny sensowny ruch to podwyższenie stóp, a nie dalsza obniżka. Gdyby nie przygotowywano gruntu pod ten ruch, nie byłoby zapotrzebowania na informacje na ten temat (ale to oczywiście myślenie spiskowe, więc można je zignorować i zastąpić dowolnym innym bełkotem, byle poprawnym...).

UsuńNaturalnie, nie wiadomo jak będzie w krótkiej perspektywie, nikt nie mówi, że Polskie władze postępują sensownie z punktu widzenia Polski i Polaków. ;-) Stąd raczej twierdzenie, że stopy wzrosną prawdopodobnie, a nie "na pewno i już zaraz".

Autor bloga natomiast pisze o perspektywie dużo dłuższej, porównywalnej z okresem kredytu hipotecznego, typu 20-30 lat; w tej perspektywie prognozowanie, że stopy NIE wzrosną zakrawa na absurd.

akurat zgodze sie ze coraz wiecej mediow pisze o wzroscie bankier finanse.wp i inne, nie mowiac juz o rosnacych propozycjach lokat w bankach. Widocznie przygotowuja spoleczestwo do wzrostow, co wazne pisza w kontekscie wzrostu rat kredytow, robi sie ciekawie.

UsuńPolecam link do "konkurencji". Świetnie napisane i myślę, że temat fundamentów do spadków wyczerpany.

OdpowiedzUsuńhttp://independenttrader.pl/233,rzut_okiem_na_rynek_nieruchomosci.html

Wydaje mi się, że przybyło ,,przypadkowych" komentatorów, którzy coś tu chcą zdziałać nie wiadomo po co.

OdpowiedzUsuńNie rozumiem też skąd taki straszny nalot na poleconego bloga, nie chcecie to nie musicie na niego wchodzić i tego czytać.

Dzięki za kolejny wpis, czekamy na kolejne.

Dziwny zbieg okoliczności - banki oferują lokaty z lepszym oprocentowaniem niż kilka miesięcy temu, wystarczy spojrzeć na ofertę idea banku (chyba najlepszą w tej chwili na rynku jeśli chodzi o lokaty krótkoterminowe).

Ze względu na dziwne odchylenia od tematyki bloga w niektórych komentarzach anonimowych, postanowiłem je wyłączyć. Zachęcam wszystkich piszących, którzy jeszcze nie założyli konta, do jego założenia - dzięki temu będziemy wszyscy bardziej rozpoznawalni i "odpowiedzialni" za to, co piszemy.

OdpowiedzUsuńMam pytanie do autora bloga i komentatorow. O ile moze spadac cena wynajmu w duzych miastach % rok do roku. w kontekscie programu mieszkan na wynajem, demografii etc.

OdpowiedzUsuńJak obstawiacie?

Nie więcej niż kilka % rocznie, a raczej stawiam na to że ceny nominalnie staną w miejscu tylko za tą samą kwotę będziesz mógł wynająć lepiej urządzone mieszkanie lub w lepszej lokalizacji.

UsuńJa wynajmowałem w Warszawie 3 mieszkania. Standard porównywalny (w ostatnim nie było zmywarki), wielkość też . Za każde mieszkanie o powierzchni 54-58 m2 płaciłem 1800 PLN. W pierwszym musiałem płacić za wodę i ogrzewanie wg zużycia, w drugim nie płaciłem już za ogrzewanie, w trzecim ogrzewanie i wodę miałem w cenie, chyba że przekroczyłem to co jest w czynszu, a nigdy mi się to nie zdarzyło.

Też mi się nie wydaje, żeby spadki cen miały być znaczące - ludzie wolą "usprawnić" mieszkanie niż obniżyć cenę, bo wtedy "straty" nie widać ;) Najem tanieje od kilku lat - nominalnie mniej więcej tyle, o ile spadają ceny kupna, do tego dochodzi inflacja. Demografia spowoduje, że za kilkanaście lat znajdziemy się w pozycji aktualnego NRD (mieszkania praktycznie "za darmo"). Czy mieszkania "rządowe" na wynajem będą miały znaczący wpływ na rynek, to wątpię... już widzę te ceny niższe od rynkowych, przy stopie zwrotu na poziomie 4% :) Program szybko powstał i szybko padnie (zbankrutuje), jak wiele innych (chociażby TBSy). Mieszkania się sprzeda "odpowiednim" lokatorom i tyle będzie taniego wynajmu dla ludu.

Usuńopen finance już przysyła na email reklamy z treścią :

OdpowiedzUsuńLepiej płacić raty niż czynsz

Warunki rynkowe powodują, że koszt wynajmu mieszkania jest zbliżony do wysokości raty kredytu. W tej sytuacji trudno się dziwić, że wolimy mieszkać "na swoim" niż w wynajętym. Ale jednocześnie duża grupa Polaków, zwłaszcza młodych, nie mogąc dostać kredytu, zmuszona jest do wydawania sporych pieniędzy na czynsz. Ich sytuacji nie poprawi ani konieczność posiadania wkładu własnego, ani rządowa inicjatywa budowy mieszkań na wynajem.

i więcej tutaj

OdpowiedzUsuńhttp://ads2.open.pl/newsletter/06_2014/

Tak ogólnie, to gospodarka rusza z kopyta, jest dobrze, a będzie jeszcze lepiej, większych problemów ze spłatą kredytów nie przewiduje się, nowe mieszkania schodzą na pniu, a takie pomysły ze strony ZBP to po prostu dla hecy, nie jakieś tam asekuranctwo na bazie realnych przewidywań (w końcu co ZBP może wiedzieć o jakości porfela kredytów...):

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/1094824.html

Ale gdyby jednak, jakimś cudem, na zielonej wyspie z kredytami było źle, to już jest gotowa recepta na kreatywny bail-out. I w dodatku większość będzie oczywiście zachwycona, ludziom trzeba pomóc, to konieczne! No a co to są tak naprawdę "pieniądze BGK" czy "gminne" to już sza.

ale PMI spada: http://na-plus.blogspot.com/2014/06/adnie-zaro-i-zdecho-czyli-niewesoe.html

Usuńwiec chca wycisnac ile sie da z tego pierwszego kwartału bo później będzie już gorzej, tzn przepraszam później będzie tzw "stabilizacja"

W tym wpisie czytamy:

OdpowiedzUsuń"...Niezmiennie stawiam na tegoroczny przełom w Radzie Polityki Pieniężnej. Sądzę, że zmieni ona swoje obecne (dosyć stanowcze) podejście i zważywszy nie tylko na bardzo niski poziom inflacji, ale i (jak wyraźnie powyżej widać) bardzo prawdopodobne słabsze odczyty PKB w drugiej połowie 2014 roku, prócz spekulowania odnośnie potencjalnego terminu pierwszej podwyżki, dokona ... prewencyjnej obniżki stóp procentowych, na którą (co warto zauważyć) obecnie tak niewielu obserwatorów stawia."

Sugerujesz kwadratowe nawiasy ? :)

Usuńhttp://www.bankier.pl/wiadomosc/Raport-z-rynku-mieszkan-czerwiec-2014-3138665.html spadajoooo :)

OdpowiedzUsuńWidać że w Warszawie zmiany kosmetyczne... ale i na stolicę przyjdzie czas. Poza tym zwiększa się rozwarstwienie między dzielnicami w Warszawie. Powoli ale ceny się urealniają. Szczególnie biorąc pod uwagę wzrost płac...

UsuńDziś Mario Draghi powiedział, że stopy wzrosną zaraz po tym jak pojawi się ożywienie. Czyli wiadomo kiedy - raczej nie w najbliższej przyszłości. Dlaczego? Dlatego że nie widać realnego wzrostu gospodarek (oprócz Niemiec, podkręcanej statystyki i giełd). Dlaczego nie widać? Ponieważ ludzie mają coraz mniej pieniądza, konsumpcja nie rośnie (bo rynki się nasyciły) i całkiem możliwe, że Europa będzie podążać ścieżką Japonii -> drukowanie pieniądza i stopy procentowe ścięte do zera. A jakie skutki odnosi taka polityka, to widać po Japonii.

OdpowiedzUsuńPrzy modelu opartym o ciągły wzrost gospodarczy, musimy coraz więcej konsumować - jeśli konsumpcja nie rośnie to wzrostu nie widać,

ale zaznaczam, z ekonomii jestem noga.

w japonii stopy spadaly i ceny nieruchów też. Taka filozofia bo coraz drozsze wydatki coraz mniej pieniadza a raty bulic trzeba.

OdpowiedzUsuńspadły, tylko horyzont 20 lat czekania na normalne ceny domu z betonu mnie nie zadowala. Żona mnie zaje.ie jak jej powiem, żebyśmy

Usuńsię wstrzymali jeszcze tylko 15 lat ;)

może dokładniej

OdpowiedzUsuńECB podjął w czwartek bezprecedensową decyzję ustalając ujemną wysokość stopy depozytowej (-0,10 proc.). W praktyce oznacza to, że banki będą od tej pory „karane” za umieszczenie w ECB depozytów, gdyż każda taka operacja wiązać się będzie z - niewielką co prawda – ale jednak stratą. Ten krok i inne zapowiedziane (m.in. zawieszenie sterylizacji dotychczasowych zakupów obligacji) szacowane na łącznie 400 mld euro w ciągu 4 lat stanowią próbą odsunięcia groźby wejścia strefy euro w okres permanentnej deflacji a la Japonia.

beda wciskać kredyty jak do tej pory na maksa ale jak w przypadku japonii to nic nie da. Jak ktos nie bedzie brac to mu na sile nie wcisna zatem wszystko zalezy od ludzi. Jak sie nie rzuca to ebc moze sobie robić nawet -1 na stopie i mniej.

Według mnie się nie rzucą, bo ci co mieli wziąć wzięli. Ci co im to nie potrzebne to nie patrzą czy oprocentowanie jest 1% czy 0,2%. Ci co ich nie stać, to dalej ich nie stać. Co co mają są "zablokowani" i obniżenie troszkę ratki niewiele zmieni. Akcja kredytowa mogła by ruszyć jakby konsumpcyjny np. w PL obniżyli do RRSO w granicach 6-5%, coś tam by się zakręciło w gospodarce.

Usuńz ciekawości popatrzyłem na ilość odświeżeń ogłoszeń i jest góra kilkanaście !!!! kliknięć w promocyjnych cenach. Patrzyłem nawet na allegro i dobre ceny różnych produktów i zero !!! piękna recesja nadchodzi. WIelu tyłki przeczyści jak się obudzą w taniości i musu sprzedaży. To co pokazują na wskaźnikach i w prasie to czysta propaganda. Nie wiedzą jak naganiać i jak fałszować. Jedynie żarcie ładują do kosza konsumenci bo jeść muszą i tłoczą się pod tanimi marketami. Mega bogactwo mega biedoty.

OdpowiedzUsuńJuż niedługo w polskich domach :)

OdpowiedzUsuńhttp://www.businessinsider.com/a-chinese-company-3d-printed-10-houses-in-a-day-2014-4?fb_action_ids=743452215687106&fb_action_types=og.recommends

Dobre wiadomości z Lion's Bank, to już dziś....

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/710047,1115915-Jak-drogi-jest-kredyt.html

Jeśli tę informację połączyć z dniem wolności podatkowej przypadającym ~ 13 czerwca, tzn. że nie jestem wolny?

Bo pierwsze pół roku pracuję na podatki, a drugie pół na kredyt tzw. hipoteczny? ;)

Obserwuje od ponad roku ceny mieszkań w moim mieście (miasto 50tys, 70km od Warszawy), ceny mieszkań z różnych ogłoszeniach internetowych to spadają, myślę że nadal będzie spadać, Myślę że bloga ma dużo racji co piszę na tym blogu.

OdpowiedzUsuńPozdrawiam wytrwałości w pisaniu takich artykułów :)

Dzięki Tobie załapałem, że jeszcze muszę się dużo nauczyć. Będę tu stale zaglądać.

OdpowiedzUsuńPonoć mamy majowe kredytowe ożywienie

OdpowiedzUsuńhttp://wyborcza.biz/finanse/1,108340,16109991,Majowe_kredytowe_ozywienie__1500_doplat_do_kredytow.html#BoxBizTxt

El Pe

Poważny portal, poważnej gazety, krzykliwy tytuł (dobrze opłaconego) artykułu ...ale poziom naganiania hmm, jakby ...rozczarowuje :D

OdpowiedzUsuńhttp://serwisy.gazetaprawna.pl/nieruchomosci/artykuly/802012,nieruchomosci-nie-ma-co-liczyc-na-spadek-cen-mieszkan.html

„Nabywcy wstrzymujący się z zakupem nie powinni liczyć na spadek cen w najbliższym okresie. Jest to spowodowane polepszeniem kondycji polskiej gospodarki oraz wzrostem wynagrodzeń. Rośnie również poczucie stabilizacji gospodarstw domowych. Wszystkie te czynniki dają zatem podstawy aby przypuszczać, że popyt na mieszkania będzie regularnie wzrastał” – mówi Monika Szymańska, Dyrektor warszawskiego oddziału INDEPRO Nieruchomości."

Aż 3 (mega) czynniki przemawiają za wzrostem popytu: wzrost gospodarki, wynagrodzeń i "poczucia stabilizacji" (brakuje tylko wzrostu głupoty)

Dlaczego GazetaPrawna robi sobie krzywdę takim poziomem wypowiedzi...Wiem żadne PLNy nie śmierdzą bzdurami ;)

Jeszcze walczy REAS, PZFD, ZBP + kilka portali RynekPierwotny, domy itd., Turek kąsa czasami z Lion'a, Krasoń to już nie to samo co poprzednie szaleństwa z HB, Ola Szarek (podobno w swojej) kawiarence rządzi :D, Grząbka już przepadł na dobre, Wielgo nie może odpalić bloga na nowo...

...zostawili ten nasz zakłamany wciąż rynek mieszkań niemal samemu sobie :)

A moze w cale stopy nie wzrosna, po co maja rosnac skoro europa wlasnie wprowadziala ujemne? Na fali tego nasza zlotowka sie umacnia bo nasze stopy sa duzo bardziej atrakcyjne.

OdpowiedzUsuńsprawa kolejna, juz niesmialo przebakuja ze po wyborach zaczna zabierac sie za wchodzenie od strefy euro, i mowia to prezydent, premier, prezes nbp... wiec na bank sie za to wezma. co to oznacza.....

Oznacza to tyle, ze przy naszych duzo wyzszych stopach niz w uni i docelowej cenie za euro ktora bedzie coraz nisza, (juz widac ta tendencje na umacnianie zlotowki) lokowanie kasy w zlotowkach to bedzie mega zysk... co jeszcze bardziej wywinduje, wyspekuluje kurs zlotowki

Docelowo też stopy beda spadac do europejskich skoro mamy tam wjesc, a tam maja ujemne

co to oznacza?? ano to ze kredyty beda coraz tansze, wiec co z cenami nieruchomosci?

krotkotrwale, do 2-3 lat w gore!

Potem niestety totalny zjazd w dol bo mocna zlotowka, wyspekulowana w gore spowodouje zarzniecie naszej gospodarki. Ignorancji beda sie cieszyc ze za zarobione zlotowki dostana duzo euro i nie zauwaza katastrofalnych konsekwencji tego kursu wymiany na euro. Bedzie sie im wydawać jako korzystny, bo zlotowka bedzie sie umacniac, za zlotowke dostaniemy duzo euro. Ale dla malo wydajnej gospodarki w ktorej obecnie konkurujemy praktycznie jedynie cena za place to bedzie katastrofa!

To jest ostatni taki strzal w polsce na zrobienie kasy, jest bardzo jasne jaki bedzie scenariusz naszej waluty, tylko w gore czym blizej do euro, ci z zagranicy sie na tym oblowia wydrenujac ostatki kasy z polski.

takze ci co licza na spadki cen w nieruchomosciach sie przelicza, do kolejnej banieczki w nieruchomosciach dolozy sie tez zagranica wiedzac jaki zlotowka ma potencjal wzrosotowy w kontekscie euro i w kontekscie tak niskich stop w europie...

winda wlasnie rusza, wysiadamy 2, 3 lata po euro

jak ktos bedzie czekac na spadki to straci ostatnia szanse jaka sie nadaza zeby zrobic wieksze pieniadze na tej spekulacji na zlotowce

potem... w polsce beda juz tylko zgliszcza

Zgadzam się z ideą rozumowania - wejście Polski do strefy Euro (w tej chwili) spowodowałoby spadek stóp procentowych, a więc i oprocentowania kredytów mieszkaniowych. Czy to zasadniczo wpłynęłoby na rynek mieszkaniowy? Hmm... pewnie trochę tak, ale cuda by się raczej nie działy, skoro nie dzieją się także przy aktualnie niskich stopach procentowych w PLN (patrz słabe wyniki kredytowe w 1 kwartale 2014). Dodatkowo jest tu kilka problemów - Marek Belka twierdzi, że wejście Polski do strefy Euro nie byłoby korzystne, więc z tym jednoznacznym poparciem wszystkich to byłbym ostrożny. Poparcie społeczeństwa też raczej słabe (dopóki w pamięci pozostanie Grecja, Hiszpania, Portugalia, czy Irlandia). Coś tam się przebąkuje, że możemy wejść do Euro w roku 2019 - ale czy do tego czasu ta waluta będzie jeszcze istnieć? Zmiecie ją już następny kryzys (kolejne "luzowanie" polityki monetarnej przez EBC pokazuje, że sytuacja nadal jest bardzo poważna). Dodatkowo... kto wie, jakie byłyby stopy w strefie Euro w tym przykładowym roku 2019? Skoro w USA już dawno powinno być 4% ;)

UsuńA co wspólnego ma ewentualnie umacnianie się złotówki z cenami nieruchomości, to specjalnie nie rozumiem - na tak mało płynnym rynku o dużych kosztach transakcyjnych tego typu spekulacja mogła być opłacalna tylko w latach 2005-2007, kiedy ceny potrafiły rosnąć po 40% rocznie (w walutach obcych oczywiście jeszcze więcej).

Aaa... i do czasu wejścia do Euro nasz kraj może już spokojnie zbankrutować (bo nie będzie już komu zabrać przyszłych emerytur).

Także spokojnie z tą windą ;)

tak, belka byl przeciw euro, do czasu, ale obecnie jest za

Usuńna razie mowia o tym niesmialo, bo wiadomo ze ludzie tego nie chca a ida wybory...

ale po wyborach powiedza o tym dobitniej, czemu po wyborach? ano bo jak widac ludzie maja guzik do gadania

ile to spraw bylo ze ludzie sa przeciw a oni zrobili po swojemu? i jeszcze wygrali kolejne wybory :)

wejscie do euro jest postanowione, i ide o zaklad ze bedzie wczesniej jak w 2019stym

a merkelowa przymknie oko na to i owo zebysmy tylko do strefy weszli

http://waluty.onet.pl/reuters-polskie-wladze-znow-nabraly-apetytu-na-prz,,5641063,1,news-detal

ktos tu pytal czemu zgliszcza beda z polski po wejsciu do euro?

poniewaz kurs wymiany bedzie taki ze nasza gospodarka przestanie byc konkurencyjna, bedzie gwaltownie rosnac bezrobocie

bedzie postepowac wyludnienie, problemy z zusem, z wplywami do budzetu

ale oczywiscie ze wzgledu na bardzo niski koszt pozyczek nasi politycy znow zadluza sie pod limit ktory teraz obnizyli bo nie wliczaja zobowiazan wobec ofe... tak jak w grecji, tani kredyt to balujemy, mamy limit do wykorzystania a nastepna ekipa niech sie martwi :)

wiec moga wytrzymac, ze 2,3 lata zanim do limitu dociagna i pojechac na tanim kredycie nie bardzo informujac spoleczenstwo co sie dzieje i piejac nad zaletami euro :)

ludzie tez w pierwszech chwili sie uciesza, ze w przeliczeniu na euro wyplata to nie bedzie 400 euro, tylko np 700

bo w miedzyczasie kurs zlotowki wrosnie, i wiecie co, nagle wiekszosc bedzie za euro :)

tylko nikt nie bedzie chcial dostrzec ze koszty pracy bardzo wzrosna wobec czego polska straci na konkurencyjnosci a i wiekszosc ludzi straci prace, ale to sie pojawi 2, 3lata po, stopniowo

bedzie gorzej jak w grecji czy hiszpani

bo ci nawet bez przemyslu nawet bez montowni aut maja zawsze staly badz rosnacy wply kasy z turystyki

co do kredytow, ze nie wierzycie by niskie stopy zwiekszyly sprzedaz

bo teraz mamy bardzo niskie stopy a kredyty ida mizernie, ale jakie to niskie, o ile sie obnizyly od standardu? 1%? co to jest, to malo tym bardziej ze marze sporo wzrosly!

ale 2x nizsze stopy bazowe niz obecnie to bedzie juz spora roznica na racie i bedzie ja widac, tzn kowalskiego bedzie stac na drozsze mieszkanie

wiec ceny beda mogly wzrosnac i wzrosna

na fali naszego wejscia do uni zwiekszy sie naplyw kapitalu spekulacyjnego , caly ten mechanizm sztywnego kursu zlotowki tuz przed wejsciem wyssa z polski wiekszosc kasy

oczywiscie bedzie proaganda pro euro, propaganda sukcesu, ogromnego rozwoju polski itd, propaganda wzrosu plac

ze w koncu jestesmy pelnoprawnymi europejczykami, ze zaraz zarobki beda juz prawie jak w europie

bedzie temu sprzykjac naplyw kapitalu spekulacyjnego

dodac do tego niskie stopy tuz po wejsciu do euro, mozliwosc ukrywania problemow poprzez tanie zadluzanie sie po dlimit

i polacy na pewno znow rzuca sie na kredyty, choc na pewno nie az tak jak podczas poprzendniej banki w 2007

ale moim zdaniem wzrost cen da sie zauwazyc

jeszcze cos

Usuńhttp://www.obserwatorfinansowy.pl/tematyka/bankowosc/jaki-bedzie-koszt-kredytu-po-wejsciu-do-strefy-euro/

poczytajcie jak to bylo w sloweni

do polski spekulanci beda walili drzwiami i oknami gdy bedziemy w ERM, ogromna kasa do przytulenia, tak duzy kraj wchodzacy do euro to nie lada gratka

zaloze sie ze wejdziemy z kursem okolo 3zl za euro

a nie zdziwie sie ze tak nas wyroluja ze nawet nizej

to paradoks, bo czym nizej tym poparcie dla euro bedzie rosnac ale dla naszej gospodarki to gorzej

i oni (ci ktorzy trzesa europa) o tym wiedza, ze musza polakow przekonac do euro

a jak inaczej przekonac jak nie "dobrym" kursem

i polak bedzie sie cieszyl ze teraz przykladowo zarabia 500 euro, a po wejsciu do strefy moze nawet i 1000 euro, bo jak tu sie nie cieszyc i nie byc za?

ale cos za cos, za 2,3 lata polak albo straci prace, albo zaplaci za zycie 2x wiecej a najpewniej bedzie srednio to i to :)

i w takim przypadku nieruchomosci nie zdrozeja?, jak pensje automatycznie beda wyzsze? zarcie zdrozeje, wszystko zdrozeje to co nieruchomosci chocby o te "skromne" 30% nie??? spokojnie ze zdrozeja :)

i jeszcze cos co swiadczy o tym, ze nie bedzie zadnego wzrostu stop procentowych

Usuńbo jesli polska chce wejsc do strefy euro to jednym z warunkow wejscia jest:

4) Długoterminowe stopy procentowe (chodzi o rentowność 10-letnich obligacji rządowych) nieprzekraczające średniej dla trzech krajów o najniższej inflacji, powiększonej o 2 pkt proc.

takze stopy beda sie obnizac

zabrano kase z ofe zeby obnizyc dlug

chybna sie z tym zgodzicie ze tylko o to chodzilo, prawda? zeby zwiekszyc sobie mozliwosc zadluzania

tylko po to bo konstytucja juz nie pozwalala!

i myslicie ze oni beda czekac jeszcze lata na wejscie do euro kiedy znow dobijemy do tego limitu zadluzenia i pogrzebiemy szanse na wejscie do strefy euro? przeciez polska caly czas sie bardzo zadluza, ten limit znow szybko osiagniemy

wejsc mozna wlasnie teraz, w przeciagu max 3-4lat

to jest ostatnia szansa

gwarantuje wam ze po wyborach parlamentalnych o wejsciu euro bedzie sie mowilo non stop,

i na pewno PO zrobi wszystko zeby wygrac lub rzadzic w jakiejs dziwnej koalicji (z sld), cala europa juz w tym pomoze zeby POwygralo bo wiadomo ze PIS nie bedzie tak skore do euro :)

dlatego PIS nie bedzie rzadzic

a w koncu jest ostatnia szansa zeby do euro wjesc! i wejdziemy, nic sie nie dzieje przypadkowo

teraz walka toczyc sie bedzie o przyjecie euro

czyli najlepiej teraz zadłużyć się w Euro?

Usuńmoim zdaniem tak, ale kto ci da kredyt w euro, szczegolnie na hipoteke?

Usuńa jak juz to z kosmiczna marza, chociaz sobie go potem zrefinansujesz jak juz w euro bedziemy, marze beda normalne.

teraz jest najlepsza sytuacja dla ludzi z zagranicznym kapitalem, aby zamienic walute na zlotowki, kupic nieruchomosc

i nawet bez wzrosu cen nieruchomosci sprzedac ja po wejsciu do euro

to jest czysty 100% pewny zysk

przykladowo ktos ma korony norweskie, gotowke, chce kupic nieruchomosc w polsce, waha sie bo nie wie czy ceny spadna czy wzrosna

i co tej osobie poradzicie, w perspektywie wejscia do euro i wzrostu kursu zlotowki? w perspektywie zablokowania mozliwosci wzrosu stop procentowych (bo to jest wymog przy wejsciu do strefy) a nawet e perspektywie obnizenia? nawet olewajac same ceny nieruchomosci?

oczywiscie, tylko jedno, kupuj teraz, bo potem gdy zlotowka bedzie sie umacniac sama wymiana na zlotowki to bedzie duza strata!

myslicie ze takich osob nie bedzie duzo? ze one same nie napedza wzrostu? to jest wlasnie efekt tezy ze spekulacje na złotym napedzi wzrost nieruchomosci ktora anna.d poddala w watpliwosc

Sami emigranci wiedzac ze pozniej beda musieli zaplacic duzo wiecej za nierruchomosc (bo zlotowka sie bedzie umacniac) nakreca spory wzrost cen..

tylko glupek by nie skrozystal z tego wiedzac ze cena zlotowki bedzie wyzsza! Co ma kupic taki zagraniczny spekulant? plynne akcje? czy moze bardziej stabilne nieruchomosci ktorych cena bedzie dodatkowo stabilizowana nizszymi stopami procentowymi?

Akcje nie wzrosna az tak, bo spekulanci z zagranicy juz teraz maja dostep do tanich kredytow i po wejsciu do euro nic sie w tym temacie nie zmieni :)

oczywiscie, niech mnie ktos pwyprowadzi z mojego rozumowania i przekona ze w perspektywie wejscia do euro ceny nieruchomosci w przeliczeniu na euro spadna, badz utrzymaja obecne ceny

chetnie poczytam i zrewiduje swoje myslenie

@Max Idąc twoim tokiem rozumowania, zagranicznym spekulantom bardziej się opłaca (+ niższe ryzyko) zwyczajnie kupić złotówki niż kupować nieruchomości, których cena będzie najprawdopodobniej spadać przez następne xx lat bo:

Usuń- ujemna migracja

- demografia

- koniec doplad rodziny na swoim - wielu nie udźwignie wzrostu raty, znam kilka takich rodzin

itd

A nawet jak się rzucą Ci spekulanci kupować mieszkania w Polsce to co z nimi zrobią? Przecież nie będą w nich mieszkać. Chyba nie są tak głupi żeby je trzymać 3-4 lata i płacić czynsz itd. Więc pewnie wynajmą, ale wtedy ceny wynajmu polecą w dół i wielu Polaków zrezygnuje z kupna mieszkania w obliczu taniego wynajmu. Wszystko jest możliwe.

Tak na marginesie to według Ciebie w czym te większe miasta w Polsce są takie wyjątkowe np w porównaniu do takiego Berlina? W Berlinie ceny podobne, a zarobki i szanse rozwoju kilkakrotnie wyższe. Dlaczego uważasz, że ktoś będzie kupował mieszkania np w takim drogim Wrocławiu gdzie migracja jest ujemna? Już lepiej kupić mieszkanie w Niemczech gdzie migracja jest dodatnia i w przyszłości będzie jescze "gorzej" tzn dla Polski bo w końcu Niemcy mają bardzo niski przyrost naturalny.

jest masa miast w europie, w ktorych duzo gorzej sie zyje a nieruchomosci sa drozsze niz w berlinie,

Usuńw niemczech jest masa panstwowych spoldzielni ktore wynajmuja mieszkania, daja je jako socialne za bezcen, wiec to dlatego nieruchomosci sa tam takie tanie, po co kupowac jak masz spoldzielcze panstwowe za ulamek tego miesiecznie co rata za kredyt

i nawet jak kupisz, komu wynajmniesz skoro panstwo jest twoim konkurentem i robi damping?

po 2, w polsce jest kult wlasnego mieszkania, nawet jak czynsze spadna nie powstrzyma to ludzi przed kupnem wlasnego mieszkania

szczegolnie gdy zobacza ze te mieszkania drozeja nawet jak wynajem bedzie spadal

nie ma co porownywac polski do niemiec, polska to kolonia, wylegarnia pracownikow, tu sie zarabia dlatego tu wszystko jest drozsze

nie zauwazyles tego? :) a jakos ludzie tu mieszkaja i placa drozej za wszystko mimo ze zarabiaja duzo mniej :) i tak samo beda kupowac duzo drozsze nieruchomosci bo chca miec swoje

jest tez masa ludzi ktorzy maja kase i mimo ze czynsze spadaja to kupuja nieruchomosc na wynajem, bo co maja zrobic jak w banku daja 2.5%? i potem minu 19% belki

a tu zarabiaja 5% rocznie i 8% podatku a jeszcze ile zarobia na wzroscie wartosci ze wzgledu na wzrost kursu?

ja pochodze z wroclawia, aktualnie tam nie mieszkam bo za drogo, mam dom z duza dzialka w innym rejonie polski, ale mam mieszkanie we wroclawiu ktore wynajmuje studentom

Usuńi sprzedam je rok, dwa po wejsciu do strefy euro

i wiesz, mam znajomych ktorzy maja swoje biznesy, maja duzo wiecej kasy niz ja, i pol roku temu, rok temu pokupywali mieszkania we wroclawiu i je wynajmuja, a sa z lubuskiego i w ogole we wroclawiu nie mieszkaja

bo co mieli zrobic? kase zainwestowac w gielde? wladowac na konto? kupili mieszkania za gotowke

a jeszcze odnosnie niemiec, wiesz jak nisko oprocentowane sa depozyty w niemczech? U nas bedzie to samo, nie bedzie sie w ogole oplacalo trzymac kasy w banku, myslisz ze ta kasa wejdzie w gielde? w co innego? w nieruchomosci, bo jednak jest to jakas lokata kapitalu

oczywiscie wszystkie te czynniki ktore normalnie oznaczaja spadek cen nieruchomosci sa i wystepuja, jak migracja, demografia

i jak najbardziej wplyw tych czynnikow na nieruchomosci bedzie znaczny, ale to dopiero po wejsciu do euro gdy zaczna sie pietrzyc problemy z polska gospodarka, z bezrobociem, konnkurencyjnoscia

do tego czasu bedzie propaganda sukcesu polski, ciagle ciche dosypywanie do pieca zadluzenia

oczywiscie sa problemy i teraz, dlatego miedzy innymi wystapil spadek cen w ostatnich latach

chociaz glownym winowajca byl drozszy kredyt (likwidacja tanich kredytow frankowych) i wyzsze marze

jak sie ten problem zlikwiduje i kredyty beda tansze (po wejsciu do euro), to bedziemy mieli wzrost

ceny wszystkiego na 100% wzrosna, chociazby zwykla robocizna a może głownie wlasnie koszt pracy wiec nieruchomosci nie stanieja :)

kto jest sklonny czekac nastepne 6,7 lat na spadki majac lat np 32 a nie majac nieruchomosci? :) trzeba gdzies mieszkac

wiec nie ma co liczyc ze ludzie sie beda wstrzymywac z zakupami

jak beda mieli okazje i zdolnosc by kupic

sam spekulacyjny wzrost wartosci zlotowki napedzi tez banke na nieruchomosciach, tak samo bylo i wczensiej

pamietacie to? dolar ponizej 2zl, euro ponizej 3

to tez tworzy pewien klimat, Tusk i jego banda jeszcze podsyci poczucie sukcesu, o euro zacznie sie glosniej mowic, zacznie sie trabic o zaletach euro, o stopach procentowych o kredytach :) Kowalski chwyci przynete

pamietam ze zalowalem ze nie sprzedalem swojego mieszkania 2 pokojowego we wroclawiu gdy przy kursie za dolara ponizej 2zl bylo warte grubo ponad 100tys dolarow :) a mailem klientow, ale postanowilem zostawic bo ine mialem je w charakterze zarobkowym

a sam pulalem sie w czolo i zastanawialem, jak to mozliwe ze taka klitka kosztuje grubo ponad 100tys dolarow, to jakas paranoja, tak myslalem :)

oczywiscie polacy tego nie zauwazali bo operowali w zlotowkach

teraz tez tego nie zauwaza ze euro bedzie taniec i automatycznie zarobia gdy wejdziemy do strefy..

Przykladowo jak obecnie mieszkanie warte 220tys pln to raptem 53 tysiace euro

to po wejsciu do euro bedzie warte minimum 70tysiecy, tylko z samego tytulu naszego wejscia do strefy!

Rozumiesz to?? nie wliczajac w to w ogole szalu spekulacyjnego i nizszych stop procentowych

to jest gwarantowane, bo zlotowka sie umocni! kto nie wykrozysta takiej szansy jesli tylko ma mozliwosc, pieniadze badz zolnosc?

nie wiem jaki bedzie kurs wymiany, ale ide o zaklad ze w okolicach 3zl, spekulanci juz o to zadbaja :) a nie zdziwie sie jak ponizej

Spekulacje na nieruchomosciach jest o tyle niewdzieczna ze posiadanie nieruchomosci jest obarczone kosztami stalymi np. czynsz. Zeby spekulowac skutecznie trzeba znalezc kogos kto kupi od nas, przy obecnym wysyceniu rynku (kto mial lub mogl 'zrobic' zdolnosc to juz 'kupil') najpewniesza opcja bedzie - kupujacy kolejny spekulant.

UsuńWydaje mi sie ze patrzysz przez pryzmat 'nie sprzedalem w najlepszym momencie, bo liczylem na wzrosty pod niebiosa, teraz troche siadlo, ale na pewno sie odbije jak wejdziemy do euro', niestety final tej twojej spelukacji bedzie taki ze kolejne obnizanie czynszu by znalezc najemcow i ewentualne problemy z nimi spowoduja ze sobie odpuscisz czekanie na mega wzrosty i pozbedziesz sie M po cenie rynkowej. Jesli jednak jestes 100% pewnien swoich wizji to polecam prosty test, wyzyluj swoja zdolnosc (pod hipoteke domu, we wspolpracy z rodzina) nakupuj mieszkan na kredyt, ktore sprzedaz spekulantom po wejsciu do strefy... proste prawda?

PS: dla tych ktorzy wynajmują a mają ciśnienie ze strony rodziny to polecam przypomnieć że Jezus tez nie mial swojego mieszkania...

@Max Będzie co będzie, a równie dobrze może być odwrotnie do tego co piszesz. Jak ktoś ma trochę kasy to są lepsze inwestycje niż nieruchy. Ja wolę inwestować w akcje. Jest wiele okazji na rynkach akcji zagranicznych gdzie przy minimalnym ryzyku można w ciągu kilku lat zarobić wiele. Przykładowo w ciągu ostatniego roku zarobiłem 40%, nieruchy mi takiej możliwości nigdy nie dadzą. Pozdrowienia dla kumatych :)

Usuń@Max Martini: Teza o nakręcaniu przez spekulacje na złotym cen nieruchomości w Polsce wydaje mi się mocno naciągana. Zyskuje się na aprecjacji złotego i stopach procentowych, czyli na walucie a nie na tym, co można za to kupić - i to przy tak małej płynności jak nieruchomości.

OdpowiedzUsuńCzyli - bardziej opłaca się nie topić waluty w (wyśrubowane i trudno zbywalne) nieruchomości. Zatem teza " jak ktos bedzie czekac na spadki to straci ostatnia szanse jaka sie nadaza zeby zrobic wieksze pieniadze na tej spekulacji na zlotowce" wydaje się co najmniej dyskusyjna, zwłaszcza że w końcu przecież aby zaronić trzeba będzie te nieruchomości spieniężyć. I tu pytnie - komu (skoro w Polsce będą zgliszcza) i za ile (patrząc na demografię).

z tymi zgliszczami w PL bym nie przesadzał, dopóki będzie płynąć kasa z UE, dopóty jakoś to się będzie kręcić, bo zawsze znajdą się chętni na dobre polskie produkty (pracowników) za niskie płace (w porównaniu do zach. eu)

Usuńmimo ogromnych kryzysów w Grecji, Hiszpanii, etc. u nich jakoś dalej się to kręci - ludzie się przyzwyczaili

ale political fiction sie tutaj robi

OdpowiedzUsuńceny mieszkań mają wzrosnąć bo kurs złotego ma się umocnić przy wprowadzaniu EURO, tym samym kapitał spekulacyjny ma napłynąć szerokim strumieniem i wykupić polskie nireuchomości a zaraz za nimi przybiegną emigranci, ktorych wtedy bedzie juz pewnie ze 4 mln ;)

OMFG ktoś tuaj ma kryształową kulę ! albo przesadził z martini ;)

niezlych dziwaków zaczął przyciagac ten blog , nc

Haha świetny komentarz. Max Martini masz rację z napływem kapitału spekulacyjnego. To właśnie ten kapitał doprowadził w ostatnich tygodniach, na samą zapowiedź o luzowaniu ilościowycm w strefie Euro, do znacznej aprecjacji złotówy. I tak się będzie działo na wieść o przygotowaniach do wejścia do strefy Euro. Tylko, że spekulanci mają lepszy instrument: obligacje. Jeśli będą spodziewali się umocnienia złotówy to będą inwesować w obligi aż rentowności nie zjadą do poziomu Bundów (niemieckich obligów).

UsuńChoć moim zdaniem zachodnie fundusze będą również inwestowały w mieszkania. W wywiadzie z prezesem BGK o programie mieszkań na wynajem można było usłyszeć że jednym z celów działalności funduszu ma być przygotowanie rynku na wejście instytucji finansowych. Chodzi o pokazanie jak taki biznes robić w warunkach polskich, o wypracowanie z deweloperami odpowiednich umów. Przecież deweloperzy będą budować za chwilę specjalnie na zamówienie funduszy. Mając klienta na całość inwestycji i pewne finansowanie będą te mieszkania sprzedawać po cenach 20% niższych niż rynkowe, zadowalając się marżą poniżej 10%.

deweloperzy zajmą się budową czynszówek na zamówienie funduszy inwestycyjnych.

Jeśli chodzi o ceny mieszkań w Niemczech to sporo mitów na ten temat urosło. Że tanie jak barszcz itd.

OdpowiedzUsuńOtóż w Berlinie w dzielnicach centralnych ciężko znaleźć mieszkanie w cenie poniżej 2500E/m

Tanie mieszkania są w blokach socjalistycznych lub w odległych dzielnicach. W takim Spandau np:

http://www.immobilienscout24.de/expose/74990596

Tylko po co to kupować, jak spokojnie można wynająć za tę samą kwotę.

Co ważne, Niemcy nie mają aż takiego parcia na własną nieruchomość, bo w razie utraty pracy czy koniecznośći podjęcia pracy za niskie wynagrodzenie, dostają wsparcie od państwa w postaci zasiłku Hartz IV. Również jeśli zarabiają poniżej kwoty minimum socjalnego na członka rodziny. Taki zasiłek opłaca im koszt wynajęcia mieszkania i wypłaca określoną sumę na utrzymanie.

I tak np. jeśli nawet zarabiasz 2000E ale samotnie wychowujesz dzieci, lub masz niepełnosprawną osobę na utrzymaniu, to taki zasiłek możesz otrzymać. Wtedy to państwo płaci za ciebie czynsz.

W Niemczech można sobie pracować w ramach tzw Minijob, czyli na kawałek etatu, z wynagrodzenem 450E i do tego pobierać Hart IV. I sobie spokojnie żyjesz bez żadnego kredytu, mieszkanie opłaca państwo. Tylko takie życie tam to wegetacja. Dlatego korzystają z tego tylko ci co muszą. Jednak standard takiego życia jest taki sam jak standard osoby zarabiającej w dużym polskim mieście średnią krajową i wynajmującej lub spłacającej kredyt. Tylko że aby tak żyć wystarczy robić cokolwiek przez 15h tygodniowo.

I po co w takich warunkach stawać się niewolnikiem kredytu i przywiązywać do nieruchomości?

Nieruchomości w Niemczech kupują ludzie bardzo zamożni. Ostatnio dopiero to się zaczęło zmieniać na fali rosnących cen i niskich stóp %. Jednak już w niemieckiej prasie czytałem o młodych załadowanych w kredyt i o tym że ceny już nie rosną.

W Polskich warunkach nieruchy zawsze będą droższe w relacji do dochodu. Bo po prostu stanowią o bezpieczeństwie socjalnym.

Co do spodziewanego efektu przyjęcia Euro, warto zerknąć na przykład Słowacji. Słowacja zafixowała kurs Eur/Korona na poziomie odpowiadających 3,2 Zł za Euro. Jak to wpłynęło na ceny nieruchomości? Jak niskie stopy wpłynęły na rynek nieruchomości?

OdpowiedzUsuńbardzo pomocna stronka:

http://www.globalpropertyguide.com/Europe/Slovak-Republic/Price-History

teraz zobaczmy jak przyjęcie Euro wpłynęło na wysokość płac:

http://www.tradingeconomics.com/slovakia/wages

a Słowacja to znacznie mniejszy rynek i łatwiej spekulantom powinno być tam coś zmienić.

Dlatego nie słuchałbym kolegi Martini. Jego wywody po prostu nie znajdują poparcia w rzeczywistości.

Nie należy się spodziewać żadnego szoku cenowego. Natomiast w długim terminie wszystko zależy tylko od produktywności.

Co do kursu waluty to uważam, że przy zbyt mocnej złotówie RPP zetnie stopy.

Przeczytałem parę wpisów i muszę przyznać, że są bardzo ciekawe tylko mam wrażenie, że są mocno jednostronne tzn. wersja pesymistyczna jest wersją dominującą. Nie ma właściwie dobrych scenariuszy dla Polski i Świata może poza wojną, która by pomogła oczyścić rynki. Uważam, że zakładanie tylko negatywnych scenariuszy zwłaszcza w perspektywie 25-30 lat jest bardzo bezpieczne i jeżeli ktoś ma możliwość przeżycia (jakiś dochód gwarantujący byt na akceptowalnym poziomie) to w porządku ale co z tymi którzy mają marzenia?

OdpowiedzUsuńZa rok wybory (może wcześniej) pewnie zmieni się Rząd a co za tym idzie podejście do gospodarki podatków itd.

Sam jestem sceptykiem i optymistą zarazem to znaczy uważam że trzeba być ostrożnym, realnie patrzeć na świat ale nie być biernym.

Pytanie jaka jest rada dla młodych ludzi co powinni zrobić? Dla człowieka 25 letniego mieszkanie przez 5-10 lat lub dłużej z żoną/partnerką i rodzicami w jednym domu może oznaczać koniec związku (bo wtedy będą tańsze mieszkania) i wymuszony brak dzieci. Taki scenariusz to również katastrofa dla gospodarki jak samo sprawdzająca się przepowiednia.

!!! uwagę To jest doprowadzenie do wiadomości publicznej, że spółka Premier pożyczkowa Agenci oferuje obecnie kredyty na tanie stawki 1,5%, kiedyś oferują kredyty na 2% stopy procentowej przed, ale jesteśmy teraz oferuje pożyczki dla osób na tanie poziomie 1,5%, ze względu na okres świąteczny, a także rozdawać Xmas prezenty dla naszych klientów tak, dostać kredyt z nas dzisiaj, a także uzyskać znakomite Xmas prezent dla siebie, aby ubiegać się o pożyczkę prosimy o kontakt za pośrednictwem naszej oficjalnej e-mail adres: premierlendingagents@gmail.com, Dzięki i Bóg błogosławi.

OdpowiedzUsuńKontakt e-mail: premierlendingagents@gmail.com

Tel: +18302173355

Brokerzy reklamy.

!!! uwagę To jest doprowadzenie do wiadomości publicznej, że spółka Premier pożyczkowa Agenci oferuje obecnie kredyty na tanie stawki 1,5%, kiedyś oferują kredyty na 2% stopy procentowej przed, ale jesteśmy teraz oferuje pożyczki dla osób na tanie poziomie 1,5%, ze względu na okres świąteczny, a także rozdawać Xmas prezenty dla naszych klientów tak, dostać kredyt z nas dzisiaj, a także uzyskać znakomite Xmas prezent dla siebie, aby ubiegać się o pożyczkę prosimy o kontakt za pośrednictwem naszej oficjalnej e-mail adres: premierlendingagents@gmail.com, Dzięki i Bóg błogosławi.

OdpowiedzUsuńKontakt e-mail: premierlendingagents@gmail.com

Tel: +18302173355

Brokerzy reklamy.

Irminko Kochanie uwielbiam Cię :)

OdpowiedzUsuńTwój Klakierek ;)

Witam, nazywam się Julia Simon, ofiarą oszustwa w rękach wierzycieli fałszywych. Straciłem około 55,000.00.Euro bo muszę duży kapitał 120,000.00.Euro. I prawie umarł, nie miałem dokąd pójść. Moja firma została zniszczona, aw procesie Straciłem syna. Nie mogę znieść tego kolejny happening. w grudniu 2014 roku, spotkałem znajomego, który wprowadził mnie do dobra matka, pani Augusta Ibramhim, który ostatecznie pomógł mi zabezpieczyć pożyczkę w firmie. dobrą matką Chciałbym skorzystać z tej okazji, aby powiedzieć dziękuję i niech Bóg nadal błogosławił. Chciałbym również skorzystać z tej okazji, aby doradzić koledze po polsku, że istnieje wiele oszustów tam, więc jeśli potrzebujesz pożyczki, a chcesz szybko zabezpieczyć pożyczkę, wystarczy zalogować się z panią Augusta Ibramhim poprzez email: augustaibramhim11 @ gmail .com. Można również skontaktować się ze mną poprzez ten e-mail: juliasimon460@gmail.com~~HEAD=pobj. Jeśli masz jakiekolwiek wątpliwości. Proszę on jest jedyną osobą, która jest wiarygodna i godna zaufania.

OdpowiedzUsuńdzięki.

Witam,

OdpowiedzUsuńJesteśmy tu po raz kolejny kupić nerkę dla naszych pacjentów, a oni zgodzili się zapłacić dobrą sumę pieniędzy dla wszystkich, którzy chcą oddać nerkę, aby je zapisać, a więc jeśli jesteś zainteresowany, aby być dawcą lub chcesz uratować życie, jesteś dla napisz do nas na poniższy adres e-mail.

Jest to okazja, aby być bogaty w porządku, możemy zapewnić Ci gwarancyjny i 100% bezpieczne transakcji z nami, wszystko zostanie wykonane zgodnie z prawem guilding dawców nerek.

Tak więc nie marnować więcej czasu, prosimy napisać do nas na irruaspecialisthospital20@gmail.com

Irrua Specjalistyczny Szpital Kliniczny.