Ale po kolei...

Mogliśmy przeczytać, jaki to mamy kolejny kwartał świetnej sprzedaży deweloperów - jedna z ciekawszych produkcji jest tu:

http://rynekpierwotny.pl/wiadomosci/rynek-mieszkaniowy/sprzedaz-deweloperow-w-pierwszej-polowie-2014-czyli-watpliwosci-na-bok/2204/

Dowiadujemy się z niej, że sprzedaż w 1 połowie 2014 roku była aż o 40% wyższa niż sprzedaż w 1 połowie roku 2013. I fajnie, tylko że autor zdaje się zapominać w tym porównaniu o dwóch podstawowych kwestiach. Po pierwsze, początek 2013 roku to był czas tuż po zakończeniu RnS, czyli naturalny dołek popytowy po mini bumie, w czasie którego ostatni kamikaze mieli szansę załapać się na dopłaty do mieszkań z naszych podatków. Po drugie, w 1 połowie 2013 roku mieliśmy jeszcze stosunkowo wysokie stopy procentowe (2 p.p. wyżej niż obecnie). Porównywanie ze sobą tego typu dwóch okresów i wyciąganie wniosków na temat przyszłości rynku deweloperskiego wydaje się być co najmniej podejrzane. Dlatego, jak zawsze, mamy własną wersję tabelki z wynikami sprzedaży deweloperów - dane oczywiście takie same, tylko wnioski jakby inne.

W naszej wersji widać, że sprzedaż w 2 kwartale 2014 wcale nie była jakoś specjalnie rewelacyjna. Zauważmy, że to właśnie 2 kwartał każdego roku jest z reguły okresem, w którym sprzedaż jest największa (wszak wiosna to najlepszy moment na rozglądanie się za mieszkaniem - na wakacje raczej nikt nie wyjeżdża, pogoda też jest dobra i w takich warunkach nawet deweloperskie produkty mieszkaniopodobne mogą wyglądać atrakcyjnie ;) Tymczasem 2 kwartał jest w tym roku gorszy od pierwszego i "jeszcze bardziej gorszy" od ostatniego kwartału roku 2013. Pamiętajmy, że w 2014 roku mamy w tabeli wpływ programu Mdm, który odpowiada za mniej więcej 15% sprzedaży deweloperów (w końcówce 2013 roku żadnego programu pomocowego deweloperzy nie mieli). Bez niego sytuacja wyglądałaby więc już naprawdę słabo. Widać, że rekomendacja SIII, która zakazuje udzielania kredytów z LTV100% zrobiła swoje - mimo wsparcia Mdm oraz możliwie najbardziej sprzyjającego okresu w ciągu roku na zakup mieszkania, sprzedaż głównych deweloperów była o 7% niższa niż w końcówce 2013 roku, kiedy można było jeszcze zaciągać kredyty bez wkładu własnego.

Jak widać, z tych samych danych można wyciągać przeróżne wnioski - jedni pieją z zachwytu nad kolejnymi rekordami sprzedaży, a inni (my) pozostają sceptyczni, bo widać, że sprzedaż jest dobra, ale ona się pogarsza. Jeśli sprzedawcy na rynku wtórnym w końcu się przebudzą (co kiedyś musi nastąpić), to sytuacja deweloperów może szybko się pogorszyć (zwłaszcza, kiedy minimalny wymagany wkład własny przy kredycie wzrośnie do 10%, a to już za 5 miesięcy). Patrząc na notowania giełdowe spółek deweloperskich, wśród inwestorów panuje najwyraźniej stanowisko zbliżone do naszego.

Jeszcze jedna mała dygresja, związana z naszą tabelą - na szczególną uwagę zasługuje spółka Marvipol, która chwaliła się ostatnio mega wzrostami sprzedaży (po 100% w stosunku do porównywanych, odpowiednio dobranych okresów). Tym razem nie natknąłem się na żaden artykuł o kolejnym super kwartale tej spółki - rzut okiem do tabeli wyjaśnia dlaczego. 50% spadek sprzedaży z kwartału na kwartał to niechlubny rekord wśród naszych ulubionych deweloperów (chociaż pewnie GANT jest w stanie pochwalić się "lepszym" wynikiem ;) Oczywiście nie można z tego wyciągać żadnych sensownych wniosków, bo w przypadku mniejszych deweloperów tego typu wahania się zdarzają - wystarczy jeden większy projekt i dostajemy nagle duży wzrost sprzedaży, a potem jej duży spadek. Warto jednak zapamiętać, że przechwałki firm o wzrostach sprzedaży rzędu 100% to prawie zawsze chwilowa anomalia, czego zdają się nie zauważać niektórzy dziennikarze. Dodatkowo, Marvipol uznawany jest za spółkę dość mocno zadłużoną, co zdaje się potwierdzać poniższy raport:

http://www.biznesradar.pl/wskazniki-zadluzenia/MARVIPOL

No cóż... niedługo przed nadejściem poważnych problemów GANT też bił własne rekordy sprzedaży ;) Plany wydzielenia z grupy Marvipolu spółki zajmującej się sprzedażą aut sugerują, że coś może być rzeczywiście nie tak z biznesem deweloperskim. Poczekamy, zobaczymy.

Lekki spadek ogólnej sprzedaży deweloperów idzie w parze ze słabnięciem Mdm. Na poniższym wykresie widać, że czerwiec był drugim najsłabszym miesiącem w ciągu roku.

Nie dziwi więc, że deweloperzy chcieliby zmiany (podwyższenia) limitów, najlepiej poprzez zastosowanie wyższego mnożnika kosztu odtworzeniowego. Na szczęście (póki co) ministerstwo pozostaje nieugięte i zapowiada jedynie zmiany, związane z powiększeniem dopłaty dla rodzin z 2/3 dzieci (odpowiednio do 20 i 25%), sugerując (o zgrozo!), że to deweloperzy powinni dostosować się do warunków, a nie warunki do deweloperów. Zapowiadana jest także zmiana samego mechanizmu wyznaczania kosztu odtworzeniowego, aby zmniejszyć dysproporcje pomiędzy województwami i "wyrównać szanse". Zobaczymy, co z tego wyniknie - miejmy nadzieję, że limity będą miały jakiś większy związek z poszczególnymi miastami i że nie spowoduje to ich masowego podwyższenia.

Skoro wiemy już, jak się sprawy mają z naszego punktu widzenia, zajrzyjmy, co na ten temat napisał Reas w swoim cyklicznym raporcie. Pełen tekst raportu można znaleźć tu:

http://media.reas.pl/pl/presskit/6667

Na początek mamy pewne zaskoczenie - od czasu wejścia w życie ustawy deweloperskiej (kwiecień 2012) podaż na rynku pierwotnym (w 6 największych miastach) systematycznie malała. Było to związane z jej nienaturalnym wzrostem tuż przed wejściem w życie tej ustawy oraz z dobrą sprzedażą deweloperów po obniżce stóp procentowych (z 4.75% na 2.5%). Tymczasem w minionym kwartale sumaryczna wielkość oferty znacząco wzrosła (o ponad 10%). Było to związane z rekordowo dużą liczbą nowych mieszkań wprowadzonych do sprzedaży (około 15 tys.), przy lekko spadającej liczbie mieszkań sprzedanych. Niektórzy wieszczyli już kolejny koniec kryzysu, mieszkań (jak zwykle) wkrótce miało zacząć brakować, a ceny oczywiście miały iść w górę. Tymczasem na razie nic z tych rzeczy, bo stała się rzecz oczywista - przy niezłej sprzedaży deweloperzy (ku zaskoczeniu wielu "analityków") zaczęli więcej budować. Dokładnie tego się spodziewaliśmy - wszak z roku na rok będzie coraz trudniej (wyższy minimalny wkład własny, w końcu także i wyższe stopy procentowe oraz zakończenie Mdm), więc trzeba budować i zarabiać, póki ktoś jeszcze chce kupować (albo raczej pożyczać).

Wzrost wielkości oferty nie przeszkadza nadal wielu ekspertom twierdzić, że rynek znalazł się w równowadze popytu-podaży. My na ten temat mamy inne zdanie - przy aktualnych cenach do równowagi nam jeszcze sporo brakuje.

Na temat wielkości oferty Reas pisze tak:

"(...) W rezultacie oferta w 6 analizowanych miastach znacząco zwiększyła się, powracając do poziomu 44 tysięcy, podobnego jak w III kwartale ubiegłego roku.

Wzrost liczby lokali w ofercie miał miejsce we wszystkich miastach poza aglomeracją trójmiejską, w której oferta na koniec czerwca zmniejszyła się o 5,5% w porównaniu z końcem pierwszego kwartału. Relatywnie największy wzrost miał miejsce w Łodzi (o prawie 31%). Tak duży wzrost procentowy przy stosunkowo

niewielkiej skali oferty oznaczał zwiększenie się liczby mieszkań w sprzedaży o nieco ponad 550 lokali. Znaczące wzrosty oferty miały także miejsce we Wrocławiu (o 18%, czyli ponad 1200 lokali), w Warszawie (o 11,6%, czyli ponad 1700 lokali) i Krakowie (o 11%, ponad 800 lokali). Niewielki był natomiast wzrost oferty w Poznaniu (o 4,4%, czyli o ok. 170 mieszkań), ale warto przypomnieć, że w pierwszym kwartale oferta w tym mieście, dzięki wyjątkowo wysokiej liczbie mieszkań wprowadzonych na rynek, wzrosła o 23,4% (ponad 700 jednostek)."

Widzimy, że w większości miast mamy duży wzrost oferty. Wyjątkiem jest Trójmiasto, ale ma to bardzo proste wytłumaczenie - Gdańsk i okolice to obszar, w którym Mdm działa najbardziej "skutecznie" ze względu na limity cen, które są znacznie wyższe od średniej ofertowej. Widzimy więc, że mimo ultra niskich stóp procentowych i "super" sprzedaży deweloperów popyt wciąż zdaje się nie nadążać za podażą. W związku z tym niewielkie wzrosty cen zapowiadane na ten rok przez "ekspertów" będzie sobie można schować... o czym pisaliśmy już dawno temu.

Zwłaszcza, że wciąż brak sygnałów, jakoby jakiekolwiek ożywienie następowało na rynku wtórnym - wygląda na to, że jest wręcz przeciwnie:

http://www.ekonomia.rp.pl/artykul/707218,1128836-Sprzedaz-mieszkan-w-duzych-miastach.html

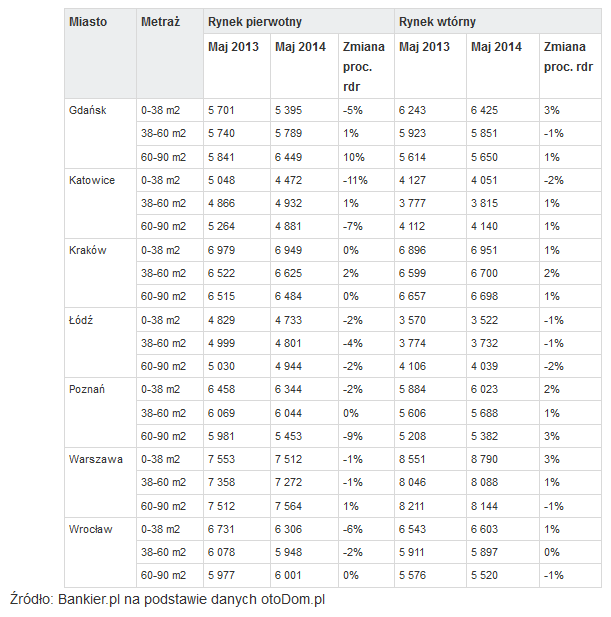

Wcale nas to nie dziwi, bo wystarczy porównać średnie ceny transakcyjne z cenami ofertowymi:

W takich warunkach nie ma się co dziwić, że deweloperom, którzy mają ceny jako tako dostosowane do realiów, sprzedaż idzie nieźle, a na znacznie przeszacowanym rynku wtórnym wciąż zastój i nadzieja na znalezienie jelenia. Jak już powtarzaliśmy wielokrotnie... im szybciej sprzedawcy zrozumieją, że drożej już było i przestaną czytać wszelkiej maści "analityków" pokroju Bartka T., czy Marka W., tym wyższą uzyskają cenę (zauważmy, że jakby nie było, mieszkanie przeznaczone do sprzedaży, którego nie udaje się sprzedać, ciągle generuje koszty).

Ciekawe rzeczy możemy poczytać w raporcie Reas na temat skutków wprowadzenia ustawy deweloperskiej (kwiecień 2012):

"W sumie w łącznej liczbie lokali dostępnych w analizowanych miastach w ofercie w końcu czerwca, tylko około 36% oferowanych było z rachunkami powierniczymi. Odsetek ten powoli rośnie - na koniec marca 2014 roku wynosił on 28%."

Nie ma to jak sukces ustawodawcy - od wprowadzenia ustawy minęło już ponad dwa lata, a na razie ledwie co trzecie mieszkanie objęte jest rachunkiem powierniczym. Chociaż w sumie to i tak bez znaczenia - ludzie powinni kupować gotowe mieszkania, a nie obietnice ich wybudowania (a to dla nich tworzone są rachunki powiernicze). Kiedy już klienci przestaną kupować coś, co ma dopiero powstać (ufajmy, że do tego w końcu dojdzie), "ochrona" kupujących przestanie być potrzebna.

Na razie sprawa wygląda tak:

"Wśród lokali znajdujących się w sprzedaży na koniec czerwca lokale oddane w 2013 r. (ok. 4,5 tysiąca) stanowiły nieco ponad 10% oferty, podobnie jak mieszkania oddane do użytku przed 2013 rokiem, które dość powoli ubywają z

oferty. Budowa 11,1 tysiąca mieszkań oferowanych przez deweloperów w połowie 2014 roku (25% oferty) zakończyła się lub zakończy w 2014 roku."

Jak widać, mniej więcej połowa oferty to "prawdziwe" mieszkania, a reszta to obietnice. Trudno powiedzieć, czy to dobrze... ale na pewno lepiej niż w czasie największego bumu. Klienci zdają się być coraz bardziej ostrożni w zakupach:

"W II kwartale 2014 roku w porównaniu z poprzednim kwartałem łączna liczba gotowych, niesprzedanych mieszkań we wszystkich sześciu miastach zmniejszyła się o około 1,4 tysiąca, czyli o 10%. Na koniec czerwca takich mieszkań było około 11,7 tysiąca. Szczegółowa analiza sprzedaży wskazuje, że w większości miast najlepiej sprzedawały się lokale znajdujące się w końcowej fazie budowy lub gotowe."

O ile sumaryczna wielkość oferty wzrosła w 2 kwartale o ponad 10%, o tyle liczba mieszkań gotowych spadła o 10%. Polacy przestają kupować dziurę w ziemi... czyżby w naszym pięknym kraju powoli nadchodziła normalność?

Podobnie jak i w naszej tabelce dotyczącej największych deweloperów, tak i w zbiorczych danych Reas'a sprzedaż lekko spadła względem poprzedniego kwartału:

"W II kwartale 2014 roku liczba transakcji liczona łącznie dla sześciu rynków zmniejszyła się o ok. 6% w porównaniu z I kwartałem 2014 roku i wyniosła niecałe 10,4 tys. mieszkań."

Aktualna wielkość oferty w rozbiciu na miasta wygląda tak:

Spowodowało to nieznaczne wydłużenie teoretycznego czasu wyprzedaży oferty, przy zachowaniu obecnego tempa sprzedaży:

Na razie efekt jest taki, że jakoś nie widać zapowiadanych wzrostów cen (a to Ci niespodzianka!).

"Tymczasem, co warto podkreślić, przeciętne ceny ofertowe wcale nie rosną tak szybko, jak można się było tego spodziewać. Spojrzenie na indeks zmiany cen dla wszystkich miast, uwzględniający różnice w liczbie lokali na poszczególnych rynkach, potwierdza, że w II kwartale mieliśmy do czynienia ze stabilizacją lub niewielkim spadkiem cen."

Masz Ci los... miał być wzrost, a jest lekki spadek. Ech... zawsze pod górkę ;)

W nowej edycji raportu Reas'a mamy też piękny wykres:

Ceny spadają sobie praktycznie nieprzerwanie od początku 2009 roku (a w mediach wciąż słychać o aktualnej stabilizacji i nadchodzących, na razie niewielkich, wzrostach). Dosyć gwałtowny spadek cen na końcu 2012 roku i ich późniejszy wzrost to oczywiście efekt Rns, którego zakończenie spowodowało zaburzenie tej statystyki poprzez znaczny wzrost udziału mieszkań spełniających limity (czyli stosunkowo tanich) w ogólnej puli. Tak, czy inaczej, na wykresie ładnie widać, że spadki hamują... w związku z tym przed nami najpewniej już tylko wzrosty ;)

Reas odkrywa też z radością coś, o czym pisaliśmy, jeszcze zanim Mdm wszedł w życie:

"Czynnikiem wpływającym na sprzedaż i ceny w analizowanych miastach w

różnym stopniu są limity cenowe pozwalające na skorzystanie z programu MdM. Tam, gdzie limity cenowe są wysokie w porównaniu z przeciętnymi

cenami rynkowymi, czyli w Gdańsku, Poznaniu i Łodzi obserwujemy lekki wzrost cen. Tam, gdzie limity są dalekie od przeciętnych cen na rynku, czyli w Warszawie, Krakowie i Wrocławiu, wysiłek deweloperów, aby zwiększyć podaż mieszkań w cenach mieszczących się w limitach owocuje spadkiem przeciętnych cen w całej ofercie w mieście."

różnym stopniu są limity cenowe pozwalające na skorzystanie z programu MdM. Tam, gdzie limity cenowe są wysokie w porównaniu z przeciętnymi

cenami rynkowymi, czyli w Gdańsku, Poznaniu i Łodzi obserwujemy lekki wzrost cen. Tam, gdzie limity są dalekie od przeciętnych cen na rynku, czyli w Warszawie, Krakowie i Wrocławiu, wysiłek deweloperów, aby zwiększyć podaż mieszkań w cenach mieszczących się w limitach owocuje spadkiem przeciętnych cen w całej ofercie w mieście."

Niespodziewanie deweloperzy próbują dostosować ofertę do wymagań Mdm ;) Mimo że wpływ tego rządowego programu wsparcia deweloperów jest taki sobie (około 15% sprzedaży), to, podobnie jak przy Rns, wyznacza on pewien pułap cen, do którego wszyscy dążą. Nie ma to jak gospodarka wolnorynkowa i prawo popytu/podaży - aż się prosi o interwencję JKM ;)

Podsumowanie w raporcie Reas też jest fajne:

"Bardzo dobra sprzedaż w ciągu kolejnych trzech kwartałów począwszy od III kwartału 2013 roku przekonała deweloperów do dynamicznego rozpoczęcia w II kwartale 2014 roku nowych inwestycji."

No... kolejna niespodzianka - sprzedaż idzie nieźle, więc deweloperzy, zamiast przestać budować i wywołać braki mieszkań i galopujące ceny starają się wykorzystać moment i zwiększyć produkcję. To tylko dowodzi, że rynek mieszkaniowy, jak każdy inny, jest bardzo logiczny - dzieją się dokładnie te rzeczy, które z powodu swojej oczywistości wydają się być najbardziej prawdopodobne.

"Dobre prognozy gospodarcze, dłuższa perspektywa niskiego oprocentowania kredytów, a także atrakcyjność inwestowania w mieszkania na wynajem przemawiają za optymistycznymi prognozami dla rynku nowych mieszkań w największych miastach w kraju."

Nie wiadomo, który fragment jest tu najśmieszniejszy.

Dobre prognozy gospodarcze... jak to prognozy - zawsze są dobre i zawsze wychodzi "nieco" inaczej. Zwłaszcza na naszej zielonej wyspie, która istnieje tylko teoretycznie, a w praktyce mamy ch**, d*** i kamieni kupę ;)

Dłuższa perspektywa niskiego oprocentowania kredytów... no, tak gdzieś do przyszłego roku, kiedy Amerykanie zaczną podnosić stopy procentowe (nasz bantustan nie będzie miał wyjścia i będzie musiał postąpić tak samo). Na razie stopy są stabilne, być może jeszcze nawet minimalnie spadną, ale ich wzrost jest nieunikniony. A pisanie o dłuższym (rocznym?) okresie niskiego oprocentowania dla kredytów 30-letnich to zupełna komedia. Pomijam już fakt ciągle rosnących marż kredytowych...

Atrakcyjność inwestowania w mieszkania na wynajem... o tym można było przeczytać na blogu wielokrotnie. Całe 3% zwrotu przy spadających cenach i dramatycznie zmniejszającej się liczbie studentów, którzy mają największy wpływ na rynek najmu, to jest dopiero atrakcyjna inwestycja. Ciekawe, ile mieszkań na wynajem mają pracownicy Reas'a ;)

Prognozy niby są optymistyczne, ale nawet w raporcie Reas'a są pewne wątpliwości:

"Przy rosnącej liczbie lokali w ofercie trudno prognozować znaczący wzrost cen. Na wysokość przeciętnych cen w najbliższych latach będą miały także wpływ limity obowiązujące w ramach programu MdM, które w kilku miastach będą najprawdopodobniej rosły. W trzecim kwartale sprzedaż zapewne się zmniejszy, natomiast czwarty kwartał powinien przynieść znów dość dobre wyniki. Jeśli sprzedaż w drugim półroczu utrzyma się na podobnym poziomie, jak w pierwszych sześciu miesiącach, wówczas liczba transakcji w całym roku 2014 będzie najwyższa w historii polskiego rynku deweloperskiego. Wartość transakcji natomiast nie dorówna w kwotach nominalnych rekordowej wartości sprzedaży z roku 2007, bowiem dziś sprzedają się wyraźnie mniejsze i tańsze lokale niż te z okresu boomu."

Znaczącego wzrostu cen nie będzie! Ufff... ;) Pewnie będzie jakiś mniej znaczący, który miał być już teraz, ale dziwnym trafem go nie było ;) Trudno o znaczny wzrost cen może być też w związku z tym, że wg Reas'a sprzedaż w 3 kwartale ma spaść (popieramy ten pogląd). W 4 kwartale ma już wzrosnąć - nie wiadomo tylko dlaczego - może to z powodu ostatniego momentu na kredyt z LTV95%? Nie wydaje się nam, żeby tegoroczny wpływ rekomendacji SIII był porównywalny do zakończenia udzielania kredytów z LTV100% - w końcu kredyt bez wkładu, a kredyt z wymaganym wkładem własnym w wysokości 5%, to dużo większa "psychologiczna" różnica, niż w przypadku kredytów z mniejszym, czy większym wkładem. Kto miał problem z wkładem własnym, ten "kupił" w poprzednim roku. Wpływ wzrostu wymaganego wkładu będzie znaczący dla rynku, ale nie wydaje się nam, żeby z tego powodu ktoś przyspieszał zakup (prędzej tak, jak my, go opóźnia ;)

Podsumowując dzisiejszy rozgrzewkowy wpis... na podstawie dostępnych w tej chwili danych za 2 kwartał 2014 roku można się pokusić o stwierdzenie, że mini bum deweloperski z drugiej połowy 2013 roku i początku tego roku powoli dobiega końca. Sprzedaż nadal jest dobra, ale spada i to przy rosnącej wielkości oferty. Zainteresowanie Mdm też się jakby zmniejsza, a rynek wtórny wciąż leży i kwiczy. Nawet wieszczyciele wzrostów cen z Reas'a powoli zaczynają tracić nadzieję na "optymistyczny" scenariusz (ba... nawet Marek W. nie chce uwierzyć we wzrosty cen! ;)

Pomęczymy się więc jeszcze trochę w stanie, który mamy teraz - dzięki zabetonowaniu rynku wtórnego deweloperzy będą sobie radzić nieźle, więc cen za bardzo nie opuszczą - będą tylko lamentować, jakie to mają niskie marże i że taniej budować się nie da, nalegając jednocześnie na podniesienie limitów Mdm. Sprzedawcy na rynku wtórnym też cen nie opuszczą, dopóki w tvn nie zostanie ogłoszony jakiś większy kryzys, więc będą sobie tak sprzedawać i sprzedawać. Akcja kredytowa będzie pewnie wciąż lekko spadać wraz ze wzrostem minimalnego wymaganego wkładu własnego i wzrostem marż kredytowych, o czym przekonamy się niedługo w najnowszej edycji raportu Amron-Sarfin.

Pozostaje nam powtórzyć po raz kolejny, że na większe zmiany zaczekamy do większych zmian w stopach procentowych - jeśli Amerykanie znowu nas nie zrobią w konia, to będzie to już w przyszłym roku ;) A jeśli znowu nas zrobią, to poczekamy dłużej... wszak cierpliwość jest cnotą ;)

Dołożę swoją cegiełkę po raz pierwszy, mam bowiem info z USA, od poznanego wczoraj agenta nieruchomości. W Stanach można bez problemu kupić wygodny dom (oczywiście jednorodzinny) w dobrej lokalizacji za 150-160 tys. US, czyli poniżej 500 tys. złotych. Mnóstwo domów zostało przejętych przez banki w ramach tzw. foreclosure, czyli upadłości konsumenckiej i teraz banki muszą się tych domów pozbywać, co powoduje nadpodaż. Tak więc jeśli ktoś chce inwestować na rynku nieruchomości, to nie w Polsce, tylko w Stanach. Sporo ludzi, również z Europy kupuje domy po okazyjnych cenach, odnawia je i sprzedaje z dużym zyskiem.

OdpowiedzUsuńDobre podsumowanie ostatnich wpisów, bo sezon ogórkowy w pełni i "eksperci" muszą coś tworzyć. Podobno na giełdzie niedługo będzie tąpnięcie, w dół oczywiście, złoto i inne kruszce mogą ruszyć w górę, a wtedy ludzie którzy myśleli o kupnie mieszkania na inwestycje pójdą w złoto/srebro, ciekawe czasy nadchodzą można będzie się szybko wzbogacić, dużo zyskać jak się mądrze zainwestuje, stracić się raczej nie straci bo najwyżej wyjdzie sie na zero jak nic sie nie zmieni....

OdpowiedzUsuńNo już powoli widać ruchy w dół. Na jesieni pewnie będą bardziej wyraźne, ciekawe jak będą to uzasadniać czołowi naganiacze, bo już ciężko będzie to ukryć pod płaszczykiem stabilizacji. Rynek wtórny będzie raczej dalej wierzyć naganiaczom i zapewne obudzi się z ręką w nocniku gdy będzie już 10% wkładu wymagane. Tak na marginesie jak widać po ostatnich wynikach coraz więcej sprzedaje się mieszkań gotowych lub w ostatnim etapie budowy. Wydaje mi się, że to jest czynnikiem pseudo wzrostu cen transakcyjnych. Być może nie tyle ludzie kupują nie tyle mieszkania droższe, bardziej luksusowe itp. a pop prostu gotowe, za co skłonni zapłacić więcej, niż za mieszkanie z terminem odbioru za 2 lata + koszty wynajmu. Także i na tym polu widać poprawę. Niedługo zapewne będą sprzedawane w większości mieszkania gotowe, następnie pod klucz, z garażami itp. Byle by tylko ukryć spadki cen. Także ja tutaj dopatruje się ostatniej ostatniej stabilizacji :))). Po prostu mało kto kupował dziurę w ziemi. Zresztą widzę to po cennikach niektórych nowych inwestycji. Niektórych ceny są wyższe niż mieszkań w zaawansowanym stadium budowy. Dewele wiedzą, że ciężko sprzedać dziurę w ziemi, więc coś co i tak się nie sprzeda może mieć dowolnie wysoką cenę, przy okazji zawyżając średnie ceny w okolicy i dając wrażenie wzrostu cen.

OdpowiedzUsuńPanowie, nikt niczego nie ukrywa, mieszkania gotowe zawsze będą droższe niż te do odbioru za 2 lata, choćby z powodu kosztów kredytowania i ryzyka. Poza tym rynkiem rządzi psychologia i niepewność. Ludzie nie są przekonani co do tego czy spadnie czy nie.

OdpowiedzUsuńZnam taką panią, co od 5 lat sprzedaje działkę budowlaną za 1000zł za m2 i cały czas uważa, że jest milionerką (15 ar). To nic, że w tej chwili znalazłaby kupca za góra 400zł/m2. Ona dalej żyje w takim przekonaniu, że to tyle warte. No i teraz postawcie się w miejscu dewelopera. Jak on ma przekonać właściciela parceli, że drogo to już było i zbudować na tanim gruncie mieszkania za 3 tys zł/m2.

Dlatego podatek od nieruchomości powinien być płacony % od wartości na jaką szacuje właściciel danej nieruchomości. Wysokość procenta należało by ustalić tak by wartość była w miarę racjonalna. W każdym razie uwolnionych zostałoby wiele gruntów. Lub zbyt wysokie wyceny zostałyby szybko zweryfikowane.

UsuńCiągle słyszy sie na tego typu blogach o mozliwej podwyżce stóp procentowych co za tym idzie wzroście raty. Nikt natomiast nie bierze pod uwage że wzrost stóp oznaczałby także bankructwo wielu zadłuzonych państw. Czy w takiej sytuacji stopy zostana podniesione czy odwrotnie obniżane do 0,00% a nawet jak ostatnio poniżej zera. Wiadomo jakie to przyniesie efekty ale wydaje sie ze obecny swiat zmierza do zadłużania sie w nieskonczonosc i branie kredytu nie jest wcale takie irracjonalne.

OdpowiedzUsuńZ punktu widzenia "kredyciarza hipotecznego" oznacza to:

Usuń1. wzrost prowizji banków (już się dzieje)

2. groźbę ruchu stóp w góre w dowolnym momencie (taki miecz Damoklesa na dłużej)

W żadnym przypadku nie oznacza to wzrostu cen mieszkań - zwłaszcza w sytuacji przedłużającego oczekiwania na podwyżkę stóp kredytobiorcy będą ostrożni, a przy pełzającej recesji związanej z zerowymi stopami to już na pewno.

W każdym przypadku kredyt trzeba będzie spłacać w zasadzie nie wiadomo w jakiej (tzn. jak zmieniającej się w ciągu kilkudziesięciu lat) sytuacji.

Oczywiście możliwa jest wojna, reset i podobne zjawiska apokaliptyczne, ale banki już o to zadbały żeby w takiej sytuacji nie stracić. Sytuacja z okresu nacjonalizacji banków przy jednoczesnej zmianie waluty, która teoretycznie by umożliwiła poważny spadek realnej wartości kredytu jest możliwa tylko po światowej wojnie, po której w większości nie będzie już nieruchomości zabezpieczających te kredyty :-). Niestety, w naszym klimacie długi kredytowe zostaną (i do tego nieubezpieczone), bo nie sądzę abyśmy doczekali sytuacji amerykańskiej, gdy wystarczy bankowi oddać klucze aby pozbyć się długu.

Czytam bloga od jakiegoś czasu i spokojnie czekam na spadek cen. Zakup mieszkanie planowałem wstępnie za ok 3 lata - po wprowadzeniu wymogu 20% wkładu własnego. Tymczasem pojawiły się ostatnio mieszkania Budimexu, spora część za ok 4400-4500zł co jest dużo niższą kwotą niż średnia dla Krakowa ok 6000zł. Zastanawiam się w tej sytuacji czy czekać dalej czy kupować. Póki co jest to dziura w ziemi i mieszkania będą do oddania za ok 2,5 roku. Ceny wg mnie będą w tedy na pewno niższe, ale czy niższe niż 4500zł ? Zaznaczam, że kupno nie wiązałoby się z kredytem.

OdpowiedzUsuńZanim dziura w ziemi zmieni się w mieszkanko do zasiedlenia to minie nieco czasu. Oczywiście każdy ma własne podejście ale ja np jak bym miał za co i kupowałbym to jednak coś co zaraz możesz zasiedlić (ew. do remontu). Grunt żeby to było namacalne coś. A niech ten deweloper padnie i nie wybuduje? Potem weź go ścigaj i zanim kasę odzyskasz (nagle się okaże że jest 15 spółek córek) to trochę jednak potrwa. Oczywiście jest to moje zdanie - każdy działa według własnego punktu widzenia.

UsuńIlość 3,5 tys. mieszkań bez dodatkowej infrastruktury spowodują, że będzie to getto. Myślę, że jak przyjdzie komuś wyjechać do pracy to będzie się musiał uzbroić w cierpliwość. Choć niewątpliwym atutem jest cena, która na rynku krakowskim może sporo namieszać.

Usuńhttp://www.dominium.pl/artykuly/artykul/nowe-czyzyny-ambitne-plany-dewelopera-duzo-mieszkan-ceny-od-4000-zlmkw

W załączeniu wizualizacja.

Usuńhttp://forumkrakowa.org/wp-content/uploads/2014/05/Budimex_Krakow_Memorandum.pdf

Jednego tu nie rozumiem - skoro mieszkanie ma być oddane za 2.5 roku i (być może) będzie wtedy nawet tańsze niż teraz, to po co "kupować" teraz, skoro teraz go nie ma, a potem będzie? Skoro pisze Pan/Pani o kupnie, to, jeśli dobrze rozumiem, coś należy wpłacić już teraz, a potem pewnie dalej wpłacać wraz z postępem budowy. Przy założeniu, które Pan/Pani czyni, że ceny będą spadać, wydaje się to bardzo słabym, wręcz absurdalnym pomysłem. Po co kupować teraz obietnicę wybudowania mieszkania, skoro w momencie, w którym to mieszkanie powstanie, jego cena będzie taka sama lub niższa i będzie można kupić bez żadnego ryzyka?

UsuńMyślę, że inwestycja jest ciekawa bo mimo wszystko są to dobrze zaprojektowane mieszkania i układ jest dużo lepszy niż u konkurencji. Skazą jest ilość mieszkań na działce (3500 mieszkań na 14 ha), technologia budowy ( beton - konstrukcja, ścianki działowe http://noweczyzyny.com/zmiany-w-umowie-deweloperskiej-orlinskiego/ i ogólnie myślę, że aby zrobić dobrą marżę Wykonawca będzie wyciskał z materiałów siódme poty, żeby było taniej ). Dlatego ważne jest przed zakupem zapoznanie się z technologią i skrupulatne odebranie mieszkania z fachowcem. Kolejnym ciekawym pomysłem na zwiększenie marży jest problem miejsc postojowych i garaży, które są bardzo drogie. Oczywiście nie ma co marudzić bo cena jest pochodną jakości choć i tak na tle konkurencji to mercedes i ludzie rzucili się na to jak pies na kiełbasę. Myślę, że jeżeli developer wprowadzi tą politykę na szerszą skalę to ceny w Krakowie mogą lekko polecieć. I segment popularny może polecieć z cen, które są nieadekwatne do pensji oferowanych w mieście. Do tego oczywiście demografia, ale w Krakowie może ona nie być tak bardzo odczuwalna bo miasto oparte jest na studentach, a uczelnie, żeby zapełnić ławy są gotowe na wszystko.

UsuńOstro, ale widać, że rynek wtórny cienko przedzie skoro zaczyna się nagonka.

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/710047,1130557--MdM--to-maszynka-do-rozdawania-pieniedzy.html

Wiem, że osiedlu temu daleko będzie do ideału, ale z drugiej strony nie ma innych alternatyw. W bardzo bliskiej okolicy bloki buduje jeszcze 3 innych deweloperów wołając ok 6000-6300/m^2, a wszystkie te bloki będą korzystać w zasadzie z tej samej infrastruktury. Także mogę kupić dość tanio jak na krakowskie warunki albo mogę dalej wynajmować.

OdpowiedzUsuńGeneralnie mój plan zakładał długoterminowy wynajem i kupno większego mieszkania po spadkach cen. Teraz przy cenie rzędu 4500 myślę żeby kupić mniejsze i w przyszłości zmienić na większe więc może zanim osiedle zapełni się na dobre mnie tak już nie będzie. Rodziny jeszcze nie mam, zanim będę potrzebował przedszkola to minie pewnie min 5 lat. Opcja ta wydaje mi się tym bardziej sensowna gdyż pewnie po wejściu do Krakowa FMnW na jakiś czas spadki wyhamują. Z drugiej strony może być też tak, że gdy będę odbierał klucze moje mieszkanie będzie już warte mniej niż 4500/m^2...

Przykład ceny działki, w dzielnicy Mokotowa gdzie mieszkania sprzedają się po 8000 zł/m:

OdpowiedzUsuńhttp://stooq.pl/n/?f=905989&c=1&p=0

cena działki w metrze mieszkania (a jeszcze przecież powierzchnia handlowa i parkingi) to 1200zł.

No to kup i buduj :)

UsuńChętnie bym tak zrobił :)

UsuńTo jest przykład tego, że duże marże są zarezerwowane dla dużych graczy, którzy mają też większe koszty operacyjne. Kogo stać na wyłożenie 68 mln za samą ziemię. Poza tym czasem trafi się też porażka (żagiel L), to też jest koszt działalności. Reasumując, nie ma tutaj żadnych rewelacji. 1,2+3,8 = 5. Sprzedawać będą po 8. Czyli 37% marży.

UsuńNie tak dawno miałem przyjemność(?) mieszkania w tej okolicy i rzecz nie jest wcale taka prosta. Przytoczona wiadomość niespecjalnie precyzuje położenie działki, a jest ono dosyć ważne - jeśli to rejon ulicy Jaśminowej (czyli bliżej Puławskiej), to tam ceny są w okolicy 12 tys. za m2 (mieszkania deweloperskie, sprzedaż "leży" od 2009 roku, a ceny jeszcze niedawno były po 15 tys. za metr). Ronson kupił niedawno podobną działkę (dokładnie w tym rejonie) płacąc w przeliczeniu 1600 za mkw PUM. Jeśli przyjmiemy cenę rzędu 12 tys. za m2, to wtedy marża wyjdzie już znacząco większa - dajmy na to, że to "apartamenty" o wysokim koszcie budowy, więc deweloper ma szanse nawet na 50% marżę. A to już naprawdę sporo...

OdpowiedzUsuńNie chodzi o to żeby sprzedawać, tylko wybudować, sprzedać i zarobić. A to możliwe jest dzisiaj przy cenach rzędu 8 tys/m2 w tym rejonie. Tym bardziej, że będzie wysoko i gęsto (80 mieszkań/1000m2)

UsuńCoś się w tych obliczeniach nie zgadza ;) Działka ma 85 tys. m2, mieszkań ma być 1000, czyli jakieś 12 mieszkań/1000m2. Daje to 1 mieszkanie na 85 m2 działki - zakładając, że uda się zabudować 40% terenu, to, przy średnim metrażu mieszkania na poziomie 70m2, oznaczałoby tylko 2-3 piętra :) A to już sugeruje cenę bliżej 12 tys. niż 8. Ale nieważne... 8, czy 12... i tak za dużo ;)

UsuńZobaczymy, jakiego rodzaju będzie to inwestycja, jak coś się zacznie budować - warto ten przykład jednak zapamiętać, żeby później ocenić, jaki jest łączny koszt budowy w tym przypadku (pewnie wkrótce poznamy szczegóły kontraktu z generalnym wykonawcą).

Dziękuję za korektę ;)

UsuńLipiec najsłabszym miesiącem w MdM

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/Lipiec-najslabszym-miesiacem-w-MdM-3178195.html

Jest jeszcze spore pole do spadków patrząc na poniższe wykresy.

OdpowiedzUsuńhttp://biznes.pl/magazyny/nieruchomosci/mieszkania/gdzie-ceny-mieszkan-w-polsce-rosly-najszybciej,5651373,17061851,foto-detal.html

Fajne te wykresy - wreszcie ktoś przytacza dane wcześniejsze niż z 2006 roku ;) W tym przypadku akurat po to, żeby pokazać, że teraz wcale nie jest tak drogo ;) Ale dobre i to...

UsuńWykresy wykresami, a największy potencjał spadkowy tkwi w demografii - od 2002 roku ubyło 0.5 mln Polaków (pomijając emigrację), w tym czasie wybudowano też mniej więcej 1.5 mln domów/mieszkań. Za 15 lat ubędzie kolejne 1.7 mln ludzi... ciekawe, ile zostanie zbudowanych mieszkań (aktualne tempo rzędu 150 tys. rocznie na pewno się nie utrzyma). Jakby nie było, wtedy mieszkania będą już praktycznie "za darmo" (niczym teraz w byłym NRD), a jednocześnie wielu ludziom pozostanie już "tylko" 15 lat spłacania kredytu. Dziwny jest ten świat ;)

Od 2002 Polaków przybyło:

Usuńhttp://dtp-24.pl/wp-content/uploads/ruch-naturalny-ludnosci-wykres.gif :)

Wg GUS jednak ubyło ;)

Usuńhttp://old.stat.gov.pl/PI_gus/ludnosc_piramida/start.htm

http://wdomachzbetonu.blogspot.com/2014/06/kiedy-nadejdzie-ten-moment.html

Ale jak to z liczeniem... zawsze znajdzie się technika, która pozwala uzyskać taki wynik, jaki trzeba. Ostatnio nawet Bartkowi wyszło, że wynajem mieszkania studentom daje 7% rocznie zysku ;) To się dopiero nazywa otwarty umysł! ;)

Wg GUS przybyło. Ta piramida to od 2000 r tylko prognoza. Tutaj są dane: http://stat.gov.pl/cps/rde/xbcr/gus/L_podst_inf_o_rozwoju_dem_pl_do_2013.pdf

UsuńPlanowane zmiany w programie MDM.

OdpowiedzUsuńhttp://www.dominium.pl/artykuly/artykul/program-mdm-bedzie-poprawiony

Można i w ten sposób zachęcać do zakupu.

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/Ostatni-dzwonek-na-zakup-mieszkania-na-wynajem-3178273.html

Bartek nadal rządzi! Miał być nawet o tym najbliższy wpis, ale o wynajmie było już parę razy, więc wpis będzie o czym innym ;)

Usuńhttp://www.bankier.pl/wiadomosc/Zbliza-sie-wielki-kredytowy-reset-7217177.html

OdpowiedzUsuńCiekawe jak będzie wyglądać sytuacja jak się nałożą na siebie dodatkowo wzrost stóp (PLN i CHF. Czy czeka nas wysyp licytacji komorniczych? Ale przecież oni spłacali swoje a nie nabijali kasę właścicielowi :) a przez 10 lat większość spłaci około 20% kapitału, gdy ceny nominalnie od szczytu bańki spadły około 25%.

Getin sprzedaje "niepracujące" kredyty, cyt: "Jak podaje bank, 44 proc. sprzedanych wierzytelności to kredyty hipoteczne".

OdpowiedzUsuńhttp://wyborcza.biz/finanse/1,105684,16447796,Getin_sprzedaje_zle_kredyty__Zniwa_dla_firm_windykacyjnych.html?biznes=wroclaw#BoxBizTxt

To pewnie te 700mln, o których pisano niedawno. Niedługo takich transakcji będzie więcej - banków i tak już nikt w tym kraju nie lubi, więc jak jeszcze zaczną zabierać ludziom mieszkania, to będzie już naprawdę słabo. A tak mieszkanie zabierze Kruk, czy inny getBack ;)

UsuńGetin właśnie sprzedał kolejną pulę niespłacanych kredytów o wartość 1 mld PLN.

UsuńSwoją drogą to zastawiam się jak to możliwe że ludzie biorą tak kredyty, może oprócz przypadków że bo kredytowaniu się w OF i podobnych, okazuje się że tylko getin pozytywnie rozpatrzył ich wniosek.

Ja złożyłem do nich zapytanie o warunki kredytowe i marża był tylko ciut gorsza niż gdzie indziej, ale dodatkowe ubezpieczenia powodowały wzrost raty o ponad 20%.