Celem jest, jak zawsze, pobudzenie gospodarki oraz walka z deflacją, a głównym uzasadnieniem fakt, że wszyscy tak robią, więc i my, albo raczej oni, nie mogą być gorsi. Amerykanie pobudzają swoją gospodarkę w ten sposób już od 7 lat, w strefie euro podobnie i efektów nie widać (chociaż nie... jeden efekt jest dobrze zauważalny - dług publiczny zdaje się przyrastać w tempie dużo szybszym niż kiedyś). Japończycy pobudzają gospodarkę już od lat prawie 25 i efekt jest dokładnie taki sam (czyli żaden, poza astronomicznym długiem państwa). Wtórnym efektem owego pobudzania są bańki na prawie wszystkich klasach aktywów (akcje, obligacje, w wielu miejscach także nieruchomości), a finałem (jak uczy historia) będzie inflacja, albo... hiperinflacja. Tak, czy inaczej, rada ma zamiar gospodarkę pobudzić - widocznie gospodarka przysnęła i jedyne, co może pomóc, to jeszcze ociupinkę tańszy kredyt, który i tak był rekordowo tani. Oczywiście to jest pojęcie względne, bo kredyty konsumpcyjne, szeroko reklamowane w telewizji i innych dziwnych mediach, dzielnie trzymają poziom coś koło 30% rocznie (nie wspominając już o klasycznych "chwilówkach" z ich astronomicznymi RRSO na poziomach tysięcy(!) procent).

Do prawdy trudno nam znaleźć uzasadnienie faktu, że tego rodzaju decyzja ma jakiś realny wpływ na gospodarkę. Na pewno ma wpływ na oprocentowanie obligacji rządowych, które osiąga kolejne minima, dzięki czemu rząd może (w naszym imieniu!) pożyczać więcej, na (chwilowo) niższy procent. Do czego prowadzi taka polityka, widzimy właśnie na przykładzie Grecji, ale widocznie to naszej (oczywiście apolitycznej, czego dowodziła słynna kolacja u Sowy;) radzie zupełnie nie przeszkadza.

Podstawowym problemem tego rodzaju działalności jest to, że taka polityka premiuje tych, którzy zaciągają kredyty (wcale nie te inwestycyjne!) oraz "karze" tych, którzy zamiast się zadłużać, starają się oszczędzać. Planowany efekt jest taki, że obywatele dzielnie zwiększą konsumpcję (na kredyt), a przy okazji przejedzą swoje oszczędności. Trzeba mieć naprawdę otwarty umysł, żeby uwierzyć w to, że niszczenie oszczędności i powiększanie zadłużenia mogłoby prowadzić do powiększenia dobrobytu.

Najbardziej klasyczny kontrprzykład mówi o Robinsonie Cruzoe, który na bezludnej wyspie zajmuje się zbieraniem owoców. Na początku zbiera sobie te owoce i konsumuje na bieżąco, czyli niczego nie oszczędza. Żeby poprawić swoją sytuację postanawia "zainwestować" w kij do łowienia ryb, który mógłby pomóc znacznie urozmaicić jego jadłospis - problem polega na tym, że nie ma czego zainwestować, bo jedynym sensownym aktywem na bezludnej wyspie jest jego czas, a ten poświęca w całości na zbieranie owoców. Żeby wyprodukować kij, musi sobie "załatwić" czas - jedyne rozwiązanie jest takie, żeby nazbierać tyle owoców, aby starczyło mu na czas produkcji kija... czyli musi trochę zaoszczędzić z bieżącej konsumpcji. Jeśli zaoszczędzi wystarczająco dużo, będzie mógł "zamienić" te owoce na własny czas i w ten sposób wyprodukować kij. To pokazuje ideę inwestycji oraz postępu - żeby jej dokonać, trzeba najpierw coś zaoszczędzić, czyli odmówić sobie części bieżącej konsumpcji - powstałą w ten sposób nadwyżkę można wykorzystać w czasie, w którym "uruchamia się" inwestycję, zanim zacznie ona przynosić spodziewane korzyści. Proste.

Aktualna polityka pieniężna (nie tylko naszej rady) zmierza w kierunku zupełnie przeciwnym - ludzie mają konsumować jak najwięcej, jak nie mają za co, to na kredyt i od tego będzie dobrobyt. Rozumowanie to jest przedziwne - ludzie marnują swój czas i potencjał na konsumpcję rzeczy często zupełnie zbędnych, a po drugiej stronie są inni ludzie, którzy te zbędne rzeczy produkują. I tak się kółko kręci... tylko jaki ma się wziąć z tego postęp? Postęp nie bierze się z konsumpcji, tylko z inwestycji w coraz to nowe dobra kapitałowe, co skutkuje wydłużeniem się procesu produkcji (i związanym z tym zwiększeniem stopnia technicznego zaawansowania tej produkcji), a inwestycje biorą się z oszczędności. Niektórzy powiedzą, że inwestycje biorą się także z kredytu, ale kredyt też przecież bierze się z oszczędności... a dokładniej z okradania oszczędności poprzez inflację.

Narzędziem do prowadzenia tego rodzaju absurdalnej polityki jest właśnie centralnie sterowana stopa procentowa, która jest zaprzeczeniem idei wolnego rynku. W klasycznym wolnym rynku panuje naturalna stopa procentowa, która bierze się z tego, że niektórzy (oszczędzający) są w stanie przesunąć swoją konsumpcję z chwili teraźniejszej do przyszłości i za tego rodzaju wyrzeczenie pobierają opłatę/oprocentowanie (wszak dużo fajniej jest konsumować tu i teraz, niż własną konsumpcję odkładać na przyszłość i jeszcze do tego ryzykować, że w ogóle do niej nie dojdzie). W systemie banków centralnych stopa procentowa nie jest naturalna/rynkowa, tylko jest sterowana arbitralnie przez (szanowane;) osobistości pokroju Marka Belki. Niezwykle dziwnym jest fakt, że tego rodzaju gospodarkę nadal bez problemu nazywa się wolnorynkową, skoro najważniejszy element tego wolnego rynku jest sterowany (a czym kończy się centralne planowanie, widzieliśmy w PRL - skala centralnego planowania była odwrotnie proporcjonalna do pozytywnych efektów w gospodarce). Pół biedy byłoby, gdyby centralnie sterowana stopa procentowa jakoś tam odpowiadała stopie naturalnej, ale tak nie jest - kto przy zdrowych zmysłach pożyczałby pieniądze zbankrutowanej Hiszpanii, Francji, czy nawet Polsce na 1.5, albo 3%? Jakim cudem na wolnym rynku oprocentowanie obligacji Niemiec czy Szwajcarii mogłoby być ujemne?

Stopy procentowe obniża się w imię walki z deflacją... wszak już prawie wszędzie mamy tę deflację ;) W Polsce jest ona nawet rekordowa!

http://www.bankier.pl/wiadomosc/Deflacja-w-Polsce-poglebia-sie-Kolejny-rekord-7241099.html

W artykule czytamy, że:

"Głównym czynnikiem napędzającym deflację ponownie okazały spadające ceny paliw. W kategorii transport statystycy odnotowali ceny o 11,6% niższe niż przed rokiem. Znaczące przeceny miały miejsce również w kategorii odzież i obuwie (o 5,3%) oraz żywność (o 2,6%)."

Czyli... mamy (podobno) spadające ceny, bo ropa staniała z 120$ za baryłkę do 55. No i odzież/obuwie staniało (zadziwiające, że jak obserwujemy tę inflację GUS'u, to ta właśnie sekcja tanieje prawie zawsze, a podstawowe Adasie jak kosztowały 200 złotych, tak nadal kosztują ;) Jeszcze żywność staniała... to chyba efekt tych jabłek, które nie pojechały do Rosji, bo jakoś nasze ulubione wafelki Prince Polo przed deflacją dzielnie się bronią ;) W związku z tym wszystkim, w imię walki ze znienawidzoną deflacją (czyli z tym, że paliwo na stacjach benzynowych jest trochę tańsze niż kilka miesięcy temu i trochę mniej droższe niż kilka lat temu), rada podnosi stopy. Logicznym wydaje się wniosek, że rada chce, abyśmy za paliwo płacili jednak więcej (skoro z niego jest cała ta deflacja). Przedziwne jest to, w jaki sposób ma to pomóc gospodarce, ale widocznie my się nie znamy ;) Oczywiście, kiedy inflacja GUSu była w okolicach 5% (a cel inflacyjny to 2.5%), rada nie podnosiła stóp, bo na inflację miały wpływ "czynniki o charakterze zewnętrznym", czyli głównie wzrost cen surowców. Teraz, kiedy dokładnie te same czynniki mają wpływ, tyle że przeciwny, to rada reaguje - gdzie tu logika, albo chociaż odrobina konsekwencji? Hello!? Poza tym, czy RPP ma jakikolwiek wpływ na ceny ropy naftowej? :)

Poza tym... o jakiej w ogóle deflacji tu mówimy? Przecież podaż pieniądza rośnie wciąż bardzo szybko (czyli mamy klasyczną, definicyjną inflację!):

Na bankier.pl pojawiła się swego czasu ankieta na temat decyzji RPP. Wyniki były dla nas szokujące:

Mniej niż jeden na pięciu respondentów stwierdził, że stopy procentowe powinny być w Polsce wyższe, a cała reszta była za mniejszą lub większą obniżką z historycznie już niskich poziomów. Masakra - skoro ludzie sami chcą być okradani przez inflację, to w sumie dlaczego RPP miałaby temu przeciwdziałać? Niestety to pokazuje, jak wielkie spustoszenie w głowach potrafi zrobić medialna propaganda i absurdalne argumenty pokroju tych, że tańszy kredyt ma pozytywny wpływ na gospodarkę. Jedynym pocieszeniem pozostaje nadzieja, że 80% uczestników tej ankiety to byli "posiadacze" kredytów mieszkaniowych... ;)

Jak więc widać, szaleństwo się szerzy - dziś przyjrzymy się, jaki to szaleństwo ma wpływ na rynek mieszkaniowy i dlaczego właściwie nie ma na nim kredytowego bumu, skoro powinien być, ze względu na ultra niskie stopy procentowe.

Na początek kilka faktów z ostatniej wersji raportu Amron-Sarfin na temat polskiego rynku kredytowego/mieszkaniowego w końcówce 2014 roku.

Na początek pewna ciekawostka - mimo udzielenia w ostatnim kwartale 2014 roku ponad 40.000 nowych kredytów mieszkaniowych ich łączna liczba... spadła. Są tu 3 potencjalne wyjaśnienia, z których żadnego nie jesteśmy w stanie uzasadnić ;)

1. Polacy kończą spłacać kredyty - to wydaje się być takie średnio prawdopodobne, bo jednak znakomita większość kredytów to te na 25+ lat (chociaż na początku kredytowego szaleństwa, kiedy ceny były jeszcze w miarę normalne, w miarę często zdarzały się kredyty z krótszym okresem spłaty).

2. Polacy refinansują swoje kredyty - to chyba najmniej prawdopodobne wyjaśnienie, bo teraz marże są wysokie, więc sens refinansowania jest praktycznie żaden. Jedyna sensowna możliwość to zaciąganie nowych kredytów (na większe mieszkania) i spłacanie poprzednich (za mniejsze, sprzedawane mieszkania). Trochę jednak wątpliwe, żeby była to jakaś powszechnie stosowana strategia.

3. Kredyty zagrożone poszły do windykacji - ta opcja kusi swoją prostotą i sensownością. Jak kredyt przestał być spłacany i bank porzucił nadzieję, że kiedyś spłata zostanie wznowiona, to kredytu trzeba się pozbyć (poprzez windykację lub sprzedaż). Być może takie rzeczy robi się właśnie w końcówce roku?

Kto wie, może kiedyś znajdziemy uzasadnienie dla którejś z tych trzech opcji - jeśli w pierwszym kwartale 2015 łączna liczba kredytów zacznie znowu rosnąć, to będziemy mieli wsparcie dla opcji nr 3. Jak nie znacznie, to... gorzej ;)

Mimo ostatniej szansy na kredyt z LTV95% (dzięki Mdm w praktyce także i bez wkładu własnego) oraz związanym z tym naganianiem, nie udało się powtórzyć wyniku z ostatniego kwartału 2013, a cały rok przyniósł łączną liczbę kredytów na poziomie niższym niż w historycznie "słabym" roku poprzednim:

W tak (teoretycznie) sprzyjających warunkach kredytowych liczba udzielonych kredytów jest najniższa od czasów, kiedy zaczęto ich udzielać na poważnie - dlaczego tak się dzieje, postaramy się wyjaśnić w dalszej części wpisu (choć to w sumie oczywiste i może nawet nie trzeba wyjaśniać ;)

Jeszcze ciekawiej wygląda wykres z nieco dłuższej historii, prezentowany (o dziwo!) na blogu Marka Wielgo:

Widać, że w porównaniu ze szczytem bańki kredytowej, spadek liczby udzielonych kredytów to już ponad 40%. A pamiętajmy, że w tej chwili WIBOR jest niższy niż LIBOR frankowy z czasów największego frankowego szaleństwa (rok 2008, 2.7%). Dlaczego więc nie ma szaleństwa zaciągania kredytów?

W danych za ostatni kwartał 2014 roku widać pozytywny wpływ Rekomendacji S, ograniczającej maksymalne LTV kredytów. W końcówce 2013 roku było tak:

Tymczasem w końcówce 2014 już tak:

Spadek udziału kredytów z LTV powyżej 80% kwartał do kwartału roku poprzedniego wyniósł więc mniej więcej 1/5 - całkiem nieźle jak na wprowadzenie minimalnego wkładu własnego w wysokości zaledwie 5% - najpewniej w kolejnych latach ta tendencja będzie kontynuowana z dobrym skutkiem dla wszystkich (klientów, banków oraz dla cen ;) Potencjał jest tu spory, bo, patrząc na zagregowane dane roczne, wysokie LTV nadal jest wyjątkowo modne:

Na powyższym wykresie ładnie widać, jak systematycznie znikają kredyty z wysokim wkładem własnym (których nigdy i tak nie było specjalnie dużo) - wynika to najpewniej z dwóch kwestii. Po pierwsze, znaczny spadek stóp procentowych umożliwia zaciąganie wyższych kredytów (przy niespecjalnie zmieniających się cenach umożliwia to po prostu zaciągnięcie kredytu z wyższym LTV) a po drugie z tego, że na rynku ubywa klientów, dysponujących znacznym wkładem własnym (kto miał pieniądze/wysoki wkład i chciał kupić, ten już kupił). W połączeniu z poniższym wykresem (okres kredytowania):

nasuwa się oczywisty wniosek - jak tylko stopy procentowe wrócą do jakichś normalnych poziomów (5%?), dojdzie do gwałtownego załamania się akcji kredytowej, bo przy wyższych stopach bardzo trudno będzie o kredyt z jednocześnie długim terminem spłaty (25+ lat) oraz na wysoką kwotę/z wysokim LTV (zakładając niezmienione ceny mieszkań). Skoro znakomita większość kredytów w Polsce to są właśnie tego rodzaju kredyty, to ta znakomita większość zniknie w momencie, w którym rata takiego kredytu zauważalnie wzrośnie (a przy WIBORze w okolicach 5% wzrośnie o ponad połowę).

Zauważmy, że podobne zjawisko (choć wywołane przez nieco odmienne czynniki) miało miejsce tuż po rozpoczęciu światowego kryzysu finansowego, kiedy stopy procentowe były jeszcze w miarę wysoko (rok 2009) i to właśnie ten moment był pierwszym, w którym ceny zaczęły spadać:

Przy tym wszystkim rośnie przygłupawy Indeks Dostępności Mieszkaniowej, publikowany przez Amron:

Jak widać, teraz mieszkania są dużo bardziej dostępne niż w dowolnym innym momencie ;) Dlaczego więc nie ma bumu?

Jak się przyjrzeć nieco bliżej temu indeksowi, to widać jego bezsensowność. Sami autorzy piszą tak:

Cały ten wzrost dostępności mieszkania wynika właściwie tylko z tego, że stopy spadły. W perspektywie 25 czy 30 lat to rzeczywiście super argument za kupnem ;) Co oczywiście nie przeszkadza autorom twierdzić, że teraz jest (jak zawsze) na to najlepszy moment. Podsumowanie tego indeksu to już w ogóle mistrzostwo:

W raporcie mamy pewną rozbieżność z danymi BGK na temat programu "Mieszkanie dla młodych (deweloperów/bankierów"). Wg Amron rzecz wygląda tak:

A wg BGK tak:

O ile przypadek ostatniego kwartału można próbować jakoś uzasadnić (liczba złożonych wniosków znacznie wyższa niż liczba zaakceptowanych), o tyle z pierwszym kwartałem jest trudniej, bo jakim cudem liczba wniosków zaakceptowanych miałaby być wyższa niż tych złożonych? Jakby jednak nie było, czwarty kwartał przyniósł zdecydowane ożywienie w Mdm (wraz ze wzrostem limitów), a cały program osiągnął prawie 10-procentowy udział w liczbie udzielonych kredytów w ciągu całego roku. To pokazuje, że rok 2014 był jakby jeszcze bardziej słabszy niż 2013, kiedy żadnego programu pomocowego nie było - bez Mdm mielibyśmy już prawie mały dramat. A to wszystko przy historycznie niskich stopach...

Wiele się mówi o tym, jak to deweloperzy teraz super dużo sprzedają i super dużo budują. Tym tematem zajmiemy się wkrótce w oddzielnym wpisie, a na razie widać, że runek budowy mieszkań/domów wcale nie przeżywa specjalnego bumu:

Dlaczego tak jest, skoro teraz jest super dobry moment, kredyt super tani, a deweloperzy mają super dobrą sprzedaż? Dlaczego nie ma bumu?

W cenach też bumu nie widać:

Nie ma w tym niczego ciekawego poza tym, że nasz ulubiony Reas te same dane prezentuje tak:

Tu już ewidentnie widać, że ceny mocno spadły, a teraz mamy odbicie i trzeba biec, kupować! ;)

W raporcie Amron jest też tradycyjny wykres, pokazujący udział poszczególnych powierzchni mieszkań w sprzedaży w Warszawie:

Niewiele się tu zmienia - widać, że nadal w tym super mieście, gdzie ceny nigdy nie spadną, bo wciąż do niego napływają rzesze słoików, ludzie kupują głównie "klity". Czyli tu też nie ma bumu... dlaczego?

No właśnie... skoro mamy teraz wysoką dostępność mieszkań (przynajmniej na kredyt), rekordowo tani kredyt, wciąż wysokie dopuszczalne LTV, bardzo szeroką ofertę (zarówno na rynku pierwotnym, jak i wtórnym), to dlaczego w Polsce nie ma drugiego bumu mieszkaniowego? Przecież w takich warunkach powinien być!

Powody są zasadniczo 3 (oczywiście jest ich więcej, ale na tych się skupimy):

1. Oprocentowanie wcale nie jest takie bardzo niskie.

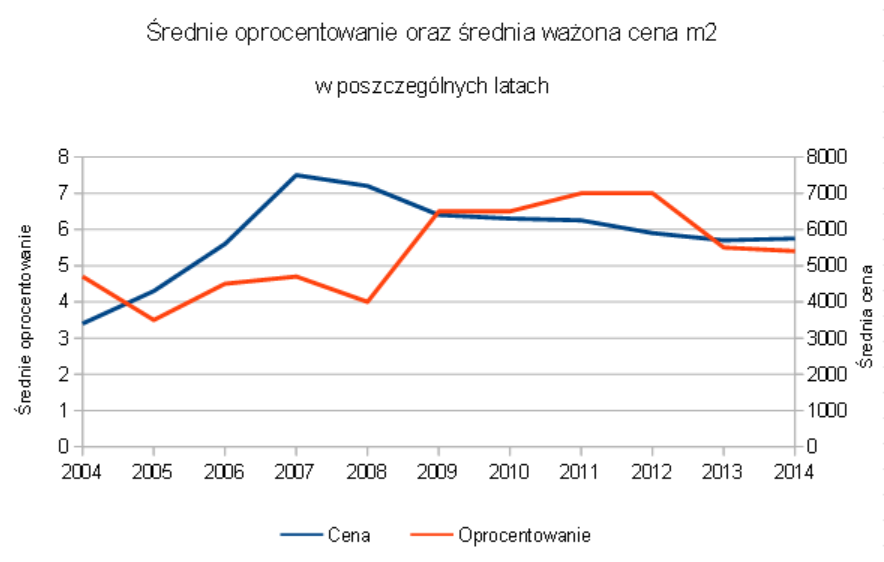

Jakoś tak się przyjęło sądzić, że aktualnie kredyt w Polsce jest wyjątkowo tani... właściwie to najtańszy w historii. Ale to nie jest prawda. O ile polskie stopy procentowe rzeczywiście są najniższe w historii, co nawet po dodaniu stosunkowo wysokiej marży sprawia, że sumaryczne oprocentowanie jest niższe niż kiedykolwiek, o tyle o polskim rynku mieszkaniowym/kredytowym nie zawsze decydowała polska stopa procentowa. Efekty widzimy chociażby w ostatnim zamieszaniu wokół kredytów frankowych, w których w Polsce dorobiliśmy się ponad pół miliona. Żeby sprawdzić, jak się ma aktualne oprocentowanie kredytów mieszkaniowych do wartości historycznych, wyprodukowaliśmy wykres, na którym umieściliśmy średnie oprocentowanie w kolejnych latach, z uwzględnieniem udziału walut, w jakich w danym momencie udzielało się kredytów. Efektem jest średnie ważone oprocentowanie - przykładowo, jeśli w roku 2008 udzielono 75% kredytów w CHF i 25% w PLN, to oprocentowanie na wykresie stanowi średnią ważoną z oprocentowania kredytu CHF (z wagą 3/4) oraz oprocentowania kredytu w PLN (z wagą 1/4). Na takie dane nałożyliśmy dane o liczbie udzielonych kredytów w poszczególnych latach:

Na wykresie widać, że teraz oprocentowanie jest niby niskie (w ostatnim kwartale 2014 roku wynosiło nieco ponad 5%, zgodnie z danymi NBP), ale jest zauważalnie wyższe od tego, które było dostępne przed i w trakcie bańki mieszkaniowej, głównie za sprawą kredytów walutowych. Zauważmy, że do 2008 roku średnie oprocentowanie udzielanych kredytów było zawsze niższe niż teraz!

Nałożenie na ten wykres liczby udzielonych kredytów ładnie pokazuje, że prawdziwa bańka/wzrosty cen były możliwe przy oprocentowaniu zauważalnie niższym niż teraz (średnia w okolicach 4%). Aby dojść do tego poziomu przy zachowaniu aktualnych marż (co może być trudne) RPP powinna obniżyć stopy jeszcze o kolejne 0.5 - 0.75 p.p. (co może być jeszcze trudniejsze). Na wykresie dobrze widać, jaki wpływ ma średnie oprocentowanie na liczbę udzielonych kredytów. Widać też jedną ciekawostkę w końcówce wykresu - mimo spadku oprocentowania w 2013 roku, tym razem liczba udzielonych kredytów nie wzrosła... co dowodzi, że za brakiem bumu muszą stać jeszcze inne czynniki.

2. Ceny są zbyt wysokie.

Od szczytu bańki z lat 2007-2008 ceny spadły średnio o 15, może 20%, co wg naszej metodologii (relacja do średniej płacy, kosztów budowy, ceny najmu itd.) oznacza, że nadal jest drogo (w typowych warunkach za drogo o co najmniej 30%). Można by powiedzieć, że 7 lat temu było drożej, ale ludzie jednak kupowali/pożyczali. Zjawisko to wyjaśnia poniekąd wcześniejszy punkt, a jeszcze lepiej widać to na wykresie, który prezentowaliśmy już kiedyś na blogu:

Niby ceny są zauważalnie niższe niż w 2007, czy w 2008 roku, ale rata za typowe mieszkanie nie jest wcale dużo mniejsza (za to nadal jest zauważalnie wyższa niż w roku 2006, kiedy już było drogo), bo kredyt wciąż pozostaje droższy (w porównaniu z ówczesnymi kredytami w CHF). Jakby jednak nie było, nawet wg tej metodologii jest jednak trochę taniej niż w szczycie bańki, a bumu nie ma. Czyli musi być jeszcze jakiś inny powód... i tak dochodzimy do punktu trzeciego.

3. Nie ma kto kupować.

O demografii pisaliśmy już wielokrotnie - jest to najważniejszy czynnik, który decyduje o cenach mieszkań w długiej perspektywie (w krótszej decyduje o nich kredyt).

W 2008 roku populacja w Polsce wyglądała tak:

Widać tu, że miał kto kupować, bo najliczniejszy rocznik miał wtedy 25 lat. Był to szczytowy moment wyżu demograficznego, co powodowało, że już kilka lat wcześniej potencjalnych klientów na mieszkania było bardzo dużo. Jeśli do tego doda się nagły rozwój kredytów hipotecznych i zakupy tych, którzy nigdy wcześniej nie mieli szansy takiego kredytu zaciągnąć, to mamy świetne warunki do rozwoju bańki mieszkaniowej, która osiągnęła zresztą bardzo słuszne rozmiary. Potem nagle nastał kryzys, zniknęły kredyty walutowe, wzrosło oprocentowanie i doszło do pierwszych spadków cen. Jednak mieszkania nadal miał kto kupować, co widać na kolejnym wykresie:

W 2011 roku najliczniejszy rocznik miał lat 28, co wydaje się być dosyć sprzyjającym wiekiem do kupna pierwszego mieszkania (na kredyt). Widać, że "potencjał personalny" klientów był właściwie nawet lepszy niż w 2008 roku, za to o kredyt było trudniej. Efekt był taki, że (przy solidnym wsparciu Rns) spadki cen zostały zatrzymane, a rynek się nie załamał (przy takiej liczbie potencjalnych klientów raczej załamać się nie mógł).

W 2015 roku sytuacja wygląda tak:

Najliczniejszy rocznik ma już 32 lata no i pojawia się problem - to wiek aż nadto słuszny na założenie rodziny, a (jak powszechnie wiadomo ;) z rodziną mieszkania wynajmować się nie da ;) Efekt jest taki, że szczytowa faza wyżu demograficznego jest już w mieszkania obkupiona/obkredytowana. Podobnie starsi, dobrze sytuawani, mieli już tyle czasu na kupno mieszkania, że najpewniej też tego dokonali. Na polu walki zostały więc niedobitki (takie jak my ;) czekające na urealnienie się cen oraz "zwyczajni" kandydaci na klientów - coraz mniej liczne roczniki poniżej 30-tki. To wszystko pokazuje, czym różni się aktualna sytuacja o tej ze szczytu bańki, czy nawet od tej z lat 2011-2012. W tej chwili zwyczajnie jest coraz mniej klientów na mieszkania i to wyjaśnia wątpliwości z dwóch pierwszych punktów - dlaczego mimo spadku oprocentowania oraz wysokości raty za typowe mieszkanie, liczba kredytów nadal spada, a rynek nie przeżywa bumu (jak już wspominaliśmy, sytuacją deweloperów i ich "super" sprzedażą zajmiemy się w osobnym wpisie).

Jakie są z tego wnioski? Ano te same, co zawsze... szansę na wzrosty cen widzi chyba już tylko Bartek T. (ostatnio wspominał o nadchodzących wzrostach rzędu 1-2%, czyli coś w granicach błędu statystycznego ;) Pamiętajmy, że sytuacja na rynku mieszkaniowym zależy bezpośrednio od napływu kapitału na ten rynek, czyli w praktyce od liczby udzielanych kredytów, a ta z kolei zależy od liczby potencjalnych klientów (demografia) oraz od wysokości oprocentowania (szerzej od dostępności kredytu).

Spójrzmy na takie dwa wykresy:

Z kolei na drugim wykresie widać już clue problemu - cena mieszkania jest bardzo silnie skorelowana z liczbą udzielanych kredytów - gdy liczba ta mocno rosła, ceny szybko rosły. Kiedy liczba kredytów zaczęła spadać, za nią podążyły ceny (im większa dynamika spadku liczby kredytów, tym większa dynamika spadku cen).

Wykresy demografii nie pozostawiają złudzeń, że liczba klientów/kredytów będzie spadać. Nie uratują tego nawet ostatnie obniżki stóp procentowych, bo to jest za mało do utrzymania popytu, kiedy popyt fizycznie przestaje istnieć.

Coś takiego przerabiała Japonia, gdzie wykres cen wygląda tak:

a wykres stopy procentowej (a więc i oprocentowania kredytu mieszkaniowego) tak:

A wszystko to wynikało (a jakżeby inaczej?) z sytuacji demograficznej.

W 1985 wyglądała ona tak:

Widać, jaki tu był piękny potencjał do bańki - najliczniejsza grupa wiekowa to 25-35 lat. Wystarczyło wtedy umożliwić jej zaciągnięcie kredytu (obniżyć stopy) i nieszczęście (bańka) gotowa! Tuż przed szczytem bańki zaczęły pojawiać się pierwsze demograficzne problemy (oczywiście na to nałożył się jeszcze szereg innych czynników, jak chociażby pęknięcie bańki na indeksie NIKKEI):

Zauważmy, że sytuacja demograficzna nie była aż taka tragiczna w kolejnych latach, ale siła kolejnego wyżu była już zauważalnie słabsza (rok 2000):

Po prawie 20 latach od pęknięcia bańki, kiedy ceny wreszcie się ustabilizowały, wygląda tak (rok 2010):

Na miejscu Japończyków nadal trzymałbym się z daleka od nieruchomości, bo perspektywy wciąż nie wyglądają różowo ;)

U nas będzie bardzo podobnie - za 15 lat liczba potencjalnych klientów spadnie o połowę względem szczytu:

Zresztą... Polska, czy Japonia to nie są jakieś specjalne wyjątki - niedawno czytelnicy podrzucili podobny wykres dla Hiszpanii:

Aktualnie najliczniejsza grupa wiekowa to 35-39-latkowie, czyli potencjalni klienci sprzed 8-10 lat (szczyt bańki hiszpańskiej). Aktualna grupa 25-29 lat jest mniejsza o 1/3 i jakoś dziwnym trafem ceny od 2008 roku spadły w Hiszpanii o połowę.

Pamiętajmy, że to, co prowadzi do bańki, powoduje także jej pęknięcie - dobra sytuacja demograficzna (wyż demograficzny w wieku około 30 lat), połączona ze znaczną poprawą dostępności kredytu (obniżki stóp) prawie zawsze powoduje bańkę mieszkaniową (Polska nie jest tu żadnym wyjątkiem). Po wyżu nadchodzi niż (czasem, ze względu chociażby na słabą dostępność mieszkań, kolejny wyż nigdy nie nadchodzi) i sytuacja się odwraca. Przykład Japonii pokazuje, że, jeśli nałoży się na to wzrost stóp procentowych, to pęknięcie bańki jest bardzo spektakularne. Pokazuje też, że w obliczu słabej demografii nawet stopy procentowe w okolicy zera nie są w stanie niczego zmienić.

Dlaczego więc w Polsce nie ma drugiego bumu mieszkaniowego, skoro kredyt jest tani, a zielona wyspa jest ostoją wzrostu gospodarczego (całe 3% ;) ? Otóż dlatego, że powoli nie ma już kto tych mieszkań kupować. A będzie z tym coraz gorzej i nie pomogą nawet ultra niskie stopy procentowe.

Za to wyższe stopy wbiją polskiemu rynkowi mieszkaniowemu gwóźdź do trumny...

http://www.wykresy.net/pobierz/liczba-malzenstw-zawartych-w-polsce-ostatnie-12-lat.php

OdpowiedzUsuńTak powinien wyglądać wykres zmiany średnich cen mieszkań :) i Świat byłby piękniejszy ;)

UsuńW sumie to nawet trochę tak wygląda... tylko trzeba wziąć pod uwagę, jak mawia prof. Łaszek, "lepkość cen mieszkań" ;)

UsuńNiestety "ciemna masa" nie widzi takiego wykresu, a na "ciemnej masie" deweloperka wciąż opiera swoją sprzedaż. Dopóki w TVP, TVN i POLSAT na raz, nie powiedzą, że ceny nieruchomości spadają, to "ciemna masa" uważa, że ceny mieszkań są takie, bo są, a problem to pan w okienku, co to kredytu dać nie chce.

UsuńA jak już się uda wyrwać kredyt hipoteczny na 0,5mln zł, to według "ciemnej masy" nie jest się Dłużnikiem 0,5mln zł, tylko jest się z miejsca Właścicielem mieszkania o wartości 0,5mln zł (która oczywiście rośnie), czyli ni mniej ni więcej półmilionerem :D

Dopiero drugi

OdpowiedzUsuńMi też Autor uśpił czujność...

Usuń"Na początek pewna ciekawostka - mimo udzielenia w ostatnim kwartale 2014 roku ponad 40.000 nowych kredytów mieszkaniowych ich łączna liczba... spadła. "

OdpowiedzUsuńNie tak dawno pisałem, że ludzie zaczynają spłacać kredyty i 2 mln to sufit - więcej hipotecznych nie będzie. " Szacujemy jednak, że średni czas życia kredytu w Polsce wynosi 12 lat, na rozwiniętych rynkach jest to 7 lat - mówi Byczyński."

Wiadomo, że część kredytów jest spłacana (w ten, czy inny sposób), ale... w 3 kwartale 2014 przy podobnej liczbie udzielonych kredytów (40k+) przyrost całkowitej ich liczby osiągnął prawie 25.000. Tymczasem w minionym kwartale ów przyrost był o 30.000 mniejszy - trudno się spodziewać, żeby akurat ten okres czymś się specjalnie różnił od innych i akurat teraz nagle o wiele więcej osób spłaciło swoje kredyty. Dlatego tak proste wyjaśnienie nas nie przekonuje.

UsuńCo do średniej długości "życia" kredytu, to jeszcze niedawno mówiło się o tym, że w Polsce wynosi on 7 lat. Teraz jest 12... i ta wartość będzie raczej szybko rosła, bo szansa na wcześniejszą spłatę kredytów zaciągniętych w 2007 roku i później (zwłaszcza walutowych) jest teoretycznie niewielka - pamiętajmy, że takie kredyty mają teraz wyższe LTV niż w momencie zaciągnięcia i nie chodzi tu tylko o kredyty frankowe, bo złotowe też mają ten efekt ze względu na spadek cen mieszkań.

Sposób raportowania nie jest doskonały. Po prostu część banków wykreśla te umowy ze statystyk pod koniec roku. Tak czy inaczej patrząc r/r widać gwałtowny spadek przyrostu - co jest oznaką, że kredyty są już spłacane a niedługo okaże się, że liczba umów zacznie spadać i zatrzyma się pewnie gdzieś w okolicach 1,9 mln. Polska nie zakredytuje się tak intensywnie jak kraje zachodu.

UsuńChętnie poznamy jakieś konkrety, bo bez nich nie dojdziemy do żadnego wniosku. Zwłaszcza w obliczu danych na temat zakupów Kruka, kilka postów niżej.

Usuń"... płacąc za nie 215,4 mln zł. Ponad 1/3 tej kwoty stanowią inwestycje w wierzytelności zabezpieczone hipotecznie..."

UsuńCzyli 70 mln zł. Raptem 233 kredyty licząc średnio po 300 tys. Jak to się ma do 174 tys kredytów rocznie? Jak 1 do 700. Taka to skala.

Już wrzucałem ten link na bloga, ale widzę też zasadność umieścić go tutaj.

OdpowiedzUsuńTreść nieco ograniczona, ale podstawowy wniosek z tego spotkania z końcówki 2012r. był taki, że w 2018r. liczba gospodarstw domowych zrówna się liczbowo z substancją mieszkaniową. (brane pod uwagę: średnie tempo przyrostu liczby nowych mieszkań / przyrost nowych gospodarstw domowych - z każdym rocznikiem coraz mniejszych / przyrost liczby mieszkań pozostawianych przez osoby odchodzące do lepszego świata - z każdym rocznikiem coraz większa wartość)

http://wyborcza.biz/finanse/1,108340,12882224,Koniec_swiata_deweloperow__W_Polsce_bedzie____za_duzo.html

Sama zagadka, czy mieszkań, może już jest "za dużo" była poruszana na tym blogu i nie tylko i chyba nie jest to do końca jeszcze jasne, bo moim zdaniem mamy za dużo zmiennych niewiadomych, głównie przez fałszywe meldunki osób których już dawno w Polsce nie ma i trudno powiedzieć czy wrócą.

Trzeba zauważyć, że rok 2018 jako wartość brzegowa i przełomowa, podawany był przez naganiaczy z redNet i raczej należałoby przewidywać, że ustalili sobie termin odleglejszy niż bliższy, a więc prawdziwe problemy przez nich opisywane, mogą przyjść znacznie wcześniej.

Na dzień dzisiejszy deweloperka wylobbuje sobie pewnie jeszcze zwiększenie limitów w MdM i poprzez budowanie na wyścigi (zwiększając ilość transakcji, w jednych lokalizacjach obniżając 'po cichu' nieco ceny Transakcyjne, a w niektórych podwyższając i Ofertowe i Transakcyjne - zależy jak wypada limit w MdM) będzie notować kolejne rekordy sprzedaży (dziwnym trafem Giełda nie podziela tego optymizmu, a podobno Giełda wyprzedza wydarzenia w gospodarce o około pół roku)

...ale jak już Autor dobitnie udowodnił: szarpnięcie stopami % w górę brutalnie odcina potencjalny popyt od finansowania kupna mieszkań, a sam popyt - liczbowo, z każdym rocznikiem jest coraz mniejszy (i musi dysponować coraz wyższym wkładem własnym)

Mnie osobiście w tym wszystkim, nieco martwi sam fakt, że zmiany demograficzne, które przyczynią się do prawdziwej większej dostępności mieszkań - poprzez urealnienie cen, będą prowadzić do coraz większych problemów jakie będą wiązać się z w miarę normalnym życiem w tym kraju :(

Jeszcze na koniec niewiadoma po stronie podaży odnośnie mieszkań z "wielkiej płyty". Ogólnie prawdziwe opinie branży, są takie, że budynki mają się dobrze i jeszcze posłużą bezpiecznie dziesiątki lat, ale to nie zmienia faktu, że w takim kraju jak Polska można bardzo łatwo medialnie odpalić propagandę, że w zasadzie to: "zaraz wszystko się zawali", wiec konstruujemy na szybko program socjalny "Bezpieczna Rodzina na Nowym" [BRnN] i przy wsparciu (a jakże) banków pomagamy sfinansować zakup nowego "własnego" (bezpiecznego) mieszkania (na kredyt + dotacja z budżetu)

Wielka płyta to jest bardzo ciekawy temat - coś nam się wydaje, że on kiedyś wypłynie, bo ma ogromny potencjał. Wystarczyłoby tylko, żeby jakiś jeden nieduży blok się zdematerializował... a w tym kraju przecież już nie takie rzeczy się działy ;)

UsuńKoleżanka w pracy ostatnio chwaliła się, że zostało jej jeszcze tylko kilka rat do spłacenia (brała kredyt w CHF w 2005 roku na 10 lat), więc przypuszczam, że jakaś część kredytów po prostu się spłaca. Dodatkowo dwóch kolegów spłaciło kredyt (w CHF i EUR) ze sprzedaży mieszkania, ale wzięło kredyt na większe mieszkanie - czyli liczba zaciągniętych +2, ale bilans na 0.

OdpowiedzUsuńPrzykład jest fajny, bo pokazuje, jak działa ten rynek (i skąd często biorą się nabywcy "gotówkowi" - sprzedają mniejsze mieszkanie, dokładają trochę i kupują większe). Jest jednak małe ale - wyliczenie bilansu jest poprawne, jeśli się założy, że kupcy tych dwóch mniejszych mieszkań kupili je za gotówkę. Jeśli wzięli kredyt, to bilans będzie jednak +2, a nie 0 (oczywiście wtedy liczba zaciągniętych będzie +4, więc różnica się nie zmieni).

UsuńSam przymierzam się do zakupu, sporo się dowiedziałem z tego bloga ale chciałbym trochę ponarzekać na manierę tutaj panującą, co do odradzania przed zakupem. Autor broni się przyznać otwarcie ale właściwie to przedstawia same dowody, na to że mamy do czynienia ze stabilizacją a nie jakimiś sensownymi spadkami. Napisał, że ceny mieszkań spadną gdy stopy pójdą ostro w górę, przy czym zaznacza, że np. Japończycy utrzymują niskie stopy procentowe od 25 lat, Amerykanie już od 7 lat... tzn. możemy sobie poczekać jeszcze pół życia na sensowną obniżkę cen mieszkań? To samo pokazują przedstawiane wykresy demograficzne Polski i Hiszpanii - na dołek demograficzny jak w Hiszpanii możemy liczyć gdy obecni 30latkowie będą mieli po 45-50lat. Podsumowując długi artykuł ja to widzę następująco: Być może nie opłaca się obecnie kupować mieszkań na "inwestycję" . Dla wszystkich pozostałych ludzi, dla których mieszkanie nie jest celem samym w sobie, ale środkiem, miejscem do życia, domem, w którym chcą założyć rodzinę nie ma obecnie sensownych przesłanek do wstrzymywania się z zakupem.

OdpowiedzUsuńNie bronimy się przyznać, że aktualnie ceny nie spadają (piszemy o tym często) - dzięki "deflacji" to pewnie niedługo Bartek T. nam udowodni, że jednak rosną ;) Jednak jest tu kilka problemów - niby spadku nie ma, ale sprzedaż (na rynku wtórnym) leży. Gdyby tak sprzedawcy naprawdę zdecydowali się sprzedać, to rzecz mogłaby się mieć zupełnie inaczej (a na razie korzystają na tym deweloperzy).

UsuńZdecydowanie nie odradzamy nikomu kupna mieszkania! Jeśli kogoś stać, to dlaczego nie? Jeśli nie stać, to też może kupić... cóż nam do tego? :) Jedyne, o czym należy pamiętać, to fakt, że kupione mieszkanie ma wielkie szanse tracić systematycznie na wartości (bez szans na odwrócenie tego trendu) - pytanie jest o tempo tej utraty. Jeśli dla kogoś ono nie stanowi problemu, to trzeba kupować! Jeśli jednak przyjmiemy sobie średni spadek cen rzędu 3% rocznie (czyli prawie stabilizacja ;) to się nagle okaże, że taki spadek pokrywa w zupełności koszty wynajmu. Nie znaczy to oczywiście, że nie można kupować - my nie chcemy kupić po cenach wyższych dwukrotnie od cen w naszej ocenie "realnych". Jak ktoś chce po takich kupić, albo uważa, że realna wartość jest inna, to nie widzimy przeszkód :)

No i wpis podsumowalibyśmy jednak nieco inaczej - sytuacja demograficzna Polski będzie bardzo silnie działała w kierunku spadków (nadal mocno przeszacowanych) cen mieszkań. Spadek ten będzie znaczący, jeśli FED podniesie stopy (a za nim wszyscy inni). Dopóki stopy będą koło zera, spadki będą powolne, aczkolwiek wydaje się, że nieuniknione. Jak ktoś wierzy, że przy całym tym obecnym drukowaniu aktualny system finansowy przejdzie kolejne kilkanaście lat w dobrym zdrowiu, to może sobie założyć, że stopy przez ten czas nie wzrosną i będzie wieloletnia "stabilizacja" a la Japonia (w trakcie której ceny spadną o 2/3).

PS. Rodzinę można założyć bez konieczności kupna lub wynajmowania mieszkania od banku, czego jesteśmy żywym dowodem ;)

Podobieństwa między Japonią, Hiszpanią, a Polską są trochę bardziej złożone.

UsuńAutor podaje same fakty i nigdzie nie wyszło na to, że mamy do czynienia z dużymi spadkami cen mieszkań, jest bardzo powolne osuwanie się średnich cen, przy czym różnie to wygląda w obrębie konkretnych miast i dzielnic w tych miastach. Na blogu przede wszystkim opisywana i komentowana jest już od wielu miesięcy sytuacja około rynkowa, która wciąż się zmienia (wygaszenie RnS, rekomendacje KNF, start MdM, obniżanie stóp %, wzrost kursu CHF, spadająca ilość kredytów hipotecznych itd.).

Na podstawie tych zmian wyciągane są wnioski, że owszem rynek nieruchomości w PL jest wciąż zakłamany i przeszacowany i cały czas jest potencjał do korekty cen ...Ale, jeżeli kogoś Stać i ma potrzebę zakupu mieszkania na własność, to nic nie stoi na przeszkodzie żeby tą potrzebę zrealizować - każdy rozporządza swoimi pieniędzmi jak chce.

Demografia prawdę Ci powie

OdpowiedzUsuńPodziele się z Wami moja teoria odnośnie tych znikających kredytow. Mysle, ze sporo zostaje sprzedanych do firm windykacyjnych. Można znaleźć o tym informacje w internecie.

OdpowiedzUsuńZaczyna się robic z tego niezły biznes. Zreszta sami poczytajcie:

Kruk kupił wierzytelności o wartości 1,58 mld zł w IV kw. 2014 za 215,4 mln zł

http://www.pewnysiebie.waw.pl/2568-artykul-Kruk.kupil.wierzytelnosci.o.wartosci.1.58.mld.zl.w.IV.kw.2014.za.215.4.mln.zl

Może te spłacane kredyty to efekt czyszczenia w bankach :)

Ciekawy wpisa ale jest w nim kolosalny błąd który powinien pan poprawić:

OdpowiedzUsuń"Poza tym... o jakiej w ogóle deflacji tu mówimy? Przecież podaż pieniądza rośnie wciąż bardzo szybko (czyli mamy klasyczną, definicyjną inflację!):"

Wzrost podaży pieniądza nie jest tożsamy z inflacją. Inflacja to wzrost cen który zależy od 2 czynników, podaży pieniądza i szybkości cyrkulacji tego pieniądza. Czyli może być tak, że podaż pieniądza rośnie, ale w związku z niską aktywnością na rynku(mała prędkość krążenia pieniądza w gospodarce) żadnej inflacji(wzrostu cen) nie ma.

Można powiedzieć, że jesteśmy trochę starej daty... nas nauczono, że inflacja to spadek siły nabywczej pieniądza i ten spadek wynika ze wzrostu podaży pieniądza - ponieważ liczba dóbr wartościowych zawsze jest ograniczona, a ich podaż nie potrafi rosnąć szybko (właśnie dlatego są wartościowe), to wzrost podaży pieniądza powoduje z definicji spadek wartości tego pieniądza względem dóbr wartościowych. W wyniku występowania tak zdefiniowanej inflacji/deflacji zmieniają się ceny (chociaż one zmieniają się nawet bez zmiany podaży pieniądza). Będziemy więc obstawać przy swoim - wzrost podaży pieniądza to inflacja, spadek podaży to deflacja. Łatwo to wszystko policzyć i jest to bardzo prosta idea. Problem z inflacją liczoną jako wzrost cen wynika z tego, że ona zależy od przyjętego koszyka produktów, który dla każdego jest nieco inny (a dla rządu jest zawsze taki, żeby wyszło dobrze). Poza tym... jak w danym momencie mamy np. 1% wszystkich pieniędzy i ktoś podwoi podaż pieniądza, to w wyniku takiego procesu ewidentnie natychmiast mamy mniej (mimo że ceny jeszcze nie zdążyły wzrosnąć).

OdpowiedzUsuńA ta szybkość cyrkulacji to już w ogóle jakieś magiczne określenie - jak będziemy sobie z Rudą sprzedawać tego samego wafelka Prince Polo za 1.39 raz na godzinę, a potem przyspieszymy ten proces do 1 sprzedaży na minutę, to... od tego powinna w tym układzie wzrosnąć inflacja, a to byłoby już bardzo podejrzane ;)

Podsumowując... jak ktoś "rozwadnia" pieniądz, to jest wg nas inflacja. Jak cena ropy spada ze 120$ do 55, to nie jest żadna deflacja, tylko... spadek cen ropy.

To są już banialuki :) Podaż pieniądza nie jest tożsamy z inflacją tym bardziej jeśli podaż towarów i usług rośnie. Owszem, przy stałej produkcji i konkurencji coś takiego mogłoby się zdarzyć. Zauważmy jednak, że w związku z tanimi kredytami inwestycyjnymi (niskie stopy) podaż towarów i usług, moce produkcyjne rosną /konkurencja jest ogromna - ceny w dół/. Czyli generalnie wszystko się kręci tak jak powinno. Autorowi daję radę, żeby nie szedł tą drogą, czyli nie wypowiadał się na tematy o których ma pojęcie - nie odwrotnie, bo straci poczytność - aszkoda takiego potencjału ;) Pozdrawiam ;)

UsuńJa również przychylam się do opinii, że nie można stosować najprostszego rozumowania że inflacja jest wynikiem wzrostu podaży pieniądza "na papierze". Zmianę sposobu liczenia inflacji na CPI nie wiązałbym z teoriami spiskowymi a raczej próbą szukania najlepszego rozwiązania.

UsuńA dlaczego nie można wiązać z podażą ? Prosty przykład. Jeżeli NBP wydrukuje 5mld zł, wpisze to do ksiąg i te 5mld zł zakopie. Nie puści w rynek. To czy inflacja wzrośnie czy nie ? Otóż nie. Dopóki ten pieniądz nie będzie miał realnego odzwierciedlenia w gospodarce gdzie zaburzy normalne prawa rynku (czyli pozwoli kupić tym którzy by nie kupili normalnie -> kredyt), dopóty nie będzie miał odzwierciedlenia w wyliczeniu realnej siły nabywczej pieniądza. Dla mnie to dosyć proste.

Trader21 też jest zakochany w takim rozumowaniu inflacji, podejrzewam, że tak jak Panowie z HB i innych mają wykrzywione spojrzenie na rzeczywistość w jedną stronę, nasz szanowny gospodarz tutaj, czy trader21 mają w drugą (czy to spoglądając na rynek mieszkaniowy, kwestie monetarne czy złoto).

I nie uważam, że nawet jeżeli nasz szacowny partner Rudej (kiedy foty?;p) nie ma racji, to zaniża wartość bloga. Po pierwsze nie są to pyskówki a oparte o argumenty rozumowanie, czasami zabarwione sarkazmem.

Jestem za :)

Autorze bloga "przyznaj się do błędu" i tak będziemy czytać Twojego bloga ;) Również się przychylam do Panów we wpisach powyżej.

UsuńPRL nas przyzwyczaił do inflacji jako dodroku, bo z szybkościa wydawania papierków przez przestraszonych ludzi nie było problemu.

Aktualnie czasy są trochę odmienne i inflację napędzają sami ludzie.

Jeżeli nie będzie wzmożonego popytu to infalcji nie będzie. Same zapisy księgowe NBP tego nie zmienią.

A moim zdaniem gospodarze wcale się tak bardzo nie myli jeśli chodzi o inflację... Dodruk pieniądza sam w sobie zły nie jest, o ile idzie w parze proporcjonalnie ze wzrostem wyprodukowanych dóbr i usług. W takim wypadku ceny powinny pozostać stabilne. Problemem jest dodruk PUSTEGO pieniądza i wtedy faktycznie dojdzie do inflacji.

Usuńsing dst - Twój przykład jest oderwany od rzeczywistości, bo NBP nie drukuje pieniędzy po to żeby je zakopać. Skoro pieniądz został wydrukowany, to możemy automatycznie przyjąć że trafił do obiegu gospodarczego.

Dorzucę jeszcze swoją cegiełkę odnośnie teorii nt. spadku aktywnych kredytów... O ile dobrze pamiętam, to średnia wartość hipoteki w Polsce wynosi 200.000 zł. Mamy lekko licząc 3 miliony emigrantów rozproszonych po Europie Zachodniej. Za granicą odłożenie 200.000 zł to przy oszczędnym życiu i przeciętnej płacy jakieś 2-3 lata oszczędzania... Może emigranci widząc tę tykającą bombę po prostu przyszli rodzinie z pomocą? ;)

Nikt nie drukuje pieniędzy w Polsce :) A wzrost pieniądza w obiegu znaczy li tylko tyle że Polacy się bogacą (lokaty + środki na kontach). Automatycznie wraz depozytami rosną kredyty (w tym inwestycyjne), tania produkcja, konkurencja, maleją marże, rośnie redystrybucja, spada indeks Giniego, maleją czynsze w wielkich miastach, rośnie podaż mieszkań na wynajem. Czyli przeciętnemu obywatelowi jest generalnie lepiej. Teraz wyobraźmy sobie sytuację, gdzie brak jest kredytów inwestycyjnych, otwarcie biznesu jest bez kasy niemożliwe, kapitał zgromadzony jest u wąskiej grupy posiadaczy, a reszta wcina trawę. To jest scenariusz realny przy założeniu, że likwidujemy kredyty i generalnie banki - czyli w skrócie to co postuluje autor. :) I powiedzmy sobie szczerze, ostatnio notowana deflacja jest głównie wynikiem taniego pieniądza - tanich kredytów inwestycyjnych i możliwych wojen cenowych, nie natomiast taniejących paliw.

Usuń@Tom

UsuńJasne, że oderwany od rzeczywistości. Miał tylko pokazać że wzrost podaży pieniądza nie musi się przekładać 1 do 1 do wzrostu inflacji.

Mogę Ci podać przykład bardziej realny, może jedna firma wziąć kredyty 5mld zł i obracać w kasynie, np. na kontraktach gdzie jeden zakłada się że coś wzrośnie, drugi że spadnie. Realnego wpływu to na gospodarkę nie ma żadnego, środki przechodzą z jednych rąk do drugich, są reinwestowane w głównej mierze, lub rozpraszają się na innych graczy którzy znowu się zakładają. Kwota w obiegu się zwiększy, a realny wpływ na spadek siły nabywczej w realnej gospodarce będzie 0%. Przy założeniu że środki cały czas krążą w hazardowym obiegu.

Przykładów można mnożyć i nie o to chodzi że gospodarz nie ma racji w ogóle. Ma dużo racji, bo druk niszczy docelowo pieniądz (w mniejszym czy większym stopniu, w zależności ile go przedostanie się do realnej gospodarki), tylko ja nie zgadzam się z kategorycznym stwierdzeniem że prawdziwa inflacja to tak naprawdę wzrost podaży pieniądza i nic więcej. Takie uproszczenie mi nie pasuje.

"Można powiedzieć, że jesteśmy trochę starej daty... nas nauczono…"

UsuńDobrze cię uczono, ale nie można tak upraszczać tak skomplikowanego mechanizmu złożonego (zgodnie z fascynującą teorią złożoności) jakim jest gospodarka. Jest wiele czynników, które wpływają na dane czynniki. Przedmówcy mają rację. Mylisz się do inflacji. Inflacja, czy deflacja, to określenia ogólnego spadku, bądź wzrostu cen towarów i usług. Jeśli wzrost jest ujemny to mamy deflację. Jeśli dodatni do inflację. Na rynku natomiast działają zarówno siły deflacyjne, jak inflacyjne, co więcej mogą działać jednocześnie wzajemnie się znosząc, czego wynikiem może być zarówno deflacja, jak i inflacja, w zależności od tego co jest mocniejsze (presja deflacyjna vs podaż pieniądza przedostająca się do realnej gospodarki) Odsyłam do „Upadku pieniądza…” Jima Rickardsa. Możesz ignorować te komentarze co do inflacji, ale chyba nie kwestionujesz powyższego autora;). Świetnie to opisał.

Podaż pieniądza, jak już kilka osób wspomniało, nie wyznacznikiem inflacji. Szybkość obiegu pieniądza, który tak wyśmiewasz, jest faktem. W Monetaryzmie Friedmana [który notabene był piewcą wolnego rynku] pełniła ważną rolę, ponieważ bezpośrednio wpływa na wysokość inflacji. Radzę poczytać o tej teorii, jej założeniach i wadach. Zależy ona od czynników behawioralnych, czyli od zachowań ludzkich, tego w jakim stopniu ludzie są skłonni wydawać pieniądze. Jest miarą ile razy dana jednostka pieniądza była wydana. Im szybszy obieg pieniądza tym większa presja inflacyjna. Albo odwrotnie: zachowawcze wydawanie pieniędzy przez społeczeństwo, np. w skutek strachu przed kryzysem i nadmierne oszczędzanie, wywołuje presję deflacyjną. Podaż pieniądza, jeśli wylewa się do gospodarki, a nie jest to zawsze takie oczywiste, jak wspomnieli komentujący, jest także siłą inflacyjną. Czynniki demograficzne (mniej młodych, więcej starych) również wywierają presję deflacyjną na rynku. Suma wszystkich sił daje wynik w postaci zmiany cen towarów i usług. Albo ujemnych, albo dodatnich, w zależności od tego które siły przeważyły. Jeśli podaż pieniądza w większości trafia do określonych sektorów, to powoduje na nich bańki, niekoniecznie wprost wywołując wzrost cen wszystkich towarów i usług, albo większości. Nie wiem czy warto wyśmiewać założenia np. monetaryzmu w tym Friedmana, którego teorie są sensowne, w przeciwieństwie do keynesizmu, który jak już dzisiaj wiadomo, jest błędny. cdn

-->

Usuń"Czyli... mamy (podobno) spadające ceny"

Nie mamy „podobno” tylko na pewno i to dzięki ropie właśnie i wojnie gospodarczej z Rosją m.in.. Co jest faktem patrząc po cenach w sklepach. Ja nie wiem gdzie autor widzi tę inflację, ale skoro ją widzi to czekam na zestawienie cen sprzed roku (kwiecień 2014) do teraz, udowadniające fałsz w oficjalnej niskiej deflacji. Przy czym koszyk dóbr jest do uzgodnienia tak aby obie strony uznały go za odpowiedni;) Adidasy i Prinspolo nie są wyznacznikiem ogólnego poziomu cen …a przynajmniej nie same.

"Jak cena ropy spada ze 120$ do 55, to nie jest żadna deflacja, tylko... spadek cen ropy."

Jeśli cena ropy powoduje spadek cen paliw, które są istotnym produktem w większości koszyków przeciętnego Polaka, jeśli spadające ceny ropy powodują spadek cen towarów i usług w skutek spadku kosztów transportu itp., to jest to deflacja ponieważ, summa summarum, przeciętny Polak łącznie na produkty i usługi wydaje mniej niż wydawał przed rokiem. To jest deflacja.

Zgadzam się co do tego, że BP reaguje inaczej niż w sytuacji kiedy była inflacja, kiedy powinien, zgodnie ze swoją logiką, stopy podnieść. Myślę, że to proste: mają teraz okazję poluzować politykę monetarną, bo nie grozi nam (na razie) wysoka inflacja. Więc korzystają (BP) z okazji. Tyle i aż tyle.

Więcej otwartej głowy;), bo trader21 nie we wszystkim ma zawsze rację, pomimo że prowadzi świetny blog. Jak mawiał Kenyes: „Kiedy fakty się zmieniają, ja zmieniam swoje na.tawienie”;).Parafrazując można powiedzieć, „kiedy moja wiedza się zmienia, ja zmieniam swoje nastawienie”. Polecam autorowi tego świetnego bloga (przeczytałem praktycznie cały z większością komentarzy), wszystkim oraz sobie to nastawienie;).

Nie wiem co mnie bardziej smieszy, analizy "polskich ekspertów", czy doniesienia "amerykanskich naukowców".

OdpowiedzUsuńhttp://www.money.pl/sekcja/zdolnosc-03-2015/

Panowie uważają, że problem w branży złodziei leży w braku zdolności. To tak jakbym miał zespute auto, które za dużo pali i próbował rozwiązać problem poprzez powiększenia baku albo przez częstsze tankowanie zamiast po prostu udać się do mechanika.

Eksperci uważają, że trudniej teraz o kredyt, bo spadek wynagrodzeń czy cuś...oj szybko muszę sprawdzić stan konta,czy przypadkiem nie dostałem mniejszej wypłaty w tym miesiącu :)

"W całym 2014 roku wykorzystane zostało zaledwie 34 proc. środków przeznaczonych na ten rok, a ze wsparcia korzystano zaledwie 8 razy na 100 wszystkich umów o kredyt mieszkaniowy. Świadczy do nie tyle o niewielkim zainteresowaniu wsparciem w postaci dofinansowania do wkładu własnego, ale o niedopasowaniu obowiązujących procedur do realiów rynku."

Wg. mnie to niedopasowanie procedur (zgaduję, że pewnie chodzi o wyliczanie zdolności albo co gorsze o limity dopłat) powinno pogłębiać sie dużo szybciej, żeby ukrócić wiecznym optymistom możliwość zanurzania się w kredycie po uszy i nabijania kabzy bankom i innym bonzom.

To już w ogóle dziwne jest:

"Wzrost marż, choć wyraźnie wyższy niż w ostatnich miesiącach, nie wpłynął negatywnie na możliwą do uzyskania kwotę pożyczki. Mimo że w przypadku rodziny zmiana wyniosła 0,03 punktu procentowego, a w przypadku singla aż 0,05 punktu procentowego..."

Cóż za spektakularna zmiana, 0,05%!!! Jestem singlem, poczułem się głęboko dotknięty, zbulwersowany, poruszony i wstrząśnięty tą informacją. Jak ja na to uzbieram? Panie pŁemierze jak żyć? :D

Najsmieszniejsze jest to, że brak miejsca na dodawanie komentarza. Poczułem się jak na bloku Pana M.W. :)

Tak tu sobie czytamy o cenach nieruchomości, MDMach i kredytach - głównie wkoło mieszkań od cwaniaczków zwanych deweloperami. A mi od jakiegoś czasu chodzą po głowie dwie myśli - co z cenami działek i co z rynkiem wtórnym (wielka płyta)?

OdpowiedzUsuńWydaje mi się, że ceny działek spadają i rosną z pewnym opóźnieniem w stosunku do cen mieszkań, może się mylę? Nasuwa się pytanie jak będzie się kształtował spadek cen działek budowlanych. Może to dobry temat na osobny wpis?

Kolejnym trendem w branży "działkowej", który zauważam w mojej okolicy (Bydgoszcz) jest to, że coraz częściej pojawiają się oferty handlarzy z prawidłowa lokalizacją. Już nie trzeba się umawiać na oglądanie pod warunkiem spisania umowy z biurem. Wchodzę na takie ogłoszenie i wszystko wiem. Niestety jest też część biór, które zamiast zdjeć wklejają swoje logo, cenę i metraż - żenada.

Z kolei jeśli chodzi o niższy popyt na nowe mieszkania, to wydaje mi się, że jednym z czynników, który ma zbawienny wpływ ma (tak krytykowany przez część społeczeństwa) brak dopłat do rynku wtórnego. Nie znam się, ale myślę, że ceny pierwotny/wtórny są ze sobą skorelowane, i jeśli przepaść cenowa między starym blokiem a nową klitką będzie wystarczająco duża, to część osób wybierze stary blok - ja przynajmniej bym tak zrobił. Biorąc pod uwagę starzenia się społeczeństwa, wolnych mieszkań w wielkiej płycie będzie przybywać.

Ja bym wybrał nowe, tylko problem jest jeden. To co teraz wyczyniają deweloperzy woła o pomstę do nieba. Ja wyrobiłem już sobie nawyk, że jak jest jakaś inwestycja. Od razu szukam "forum mieszkańców" tej inwestycji. To co nieraz tam ludzie wypisują daje pogląd jak wygląda dzisiaj "pro" budowanie. Rękojmia jest fikcją, a deweloperzy mają wszystko w dupie - bo przecież spółkę celową się zlikwiduje itd.

UsuńCo do ziemi, to od 2016 roku będzie ona dostępna dla wszystkich, inwestorów zagranicznych i zobaczymy wtedy jak to będzie kształtować ceny. Bardzo mnie to ciekawi.

Kwestia indywidualna. Jeśli ktoś ma rodzinę (4 osoby) i wybór między 35 u dewa a 60 m2 w starym bloku to tutaj wybór jest oczywisty. Dla singla 35 wystarczy i koszty utrzymania są niższe. Dodatkowo w przyszłości strata mniejsza przy odsprzedaży. Pośrednicy prezentują oferty bo umowa na wyłączność jest bardziej popularna.

UsuńPęknięcie bańki na nieruchomościach w Chinach:

OdpowiedzUsuńhttp://myalterfinance.blogspot.com/2015/03/perspektywy-rozwoju-gospodarczego-chin.html

http://wiadomosci.stockwatch.pl/kurs-akcji-kruka-szybuje-po-wynikach-na-rekordowych-wysokosciach,akcje,130877

OdpowiedzUsuńNo proszę jaka perspektywiczna branza :)

Cos czuje, ze to może być zloty strzal w najbliższych w latach(w zasadzie już jest) i wyzsza stopa zwrotu niż zakup nieruchomości na wynajem - oczywiście to nie rekomendacja, każdy inwestuje w to co chce :)

https://www.youtube.com/watch?v=NaIP9hg8y4w

OdpowiedzUsuńPolecam filmik z hiszpanii ;)

Robi wrażenie... U nas to tak na razie nie wygląda i raczej będzie ku temu zmierzało w perspektywie wielu lat, ale tak czy owak warto mieć na uwadze coś takiego... Dzięki za link.

Usuńhahaha, dzisiaj wyjebali mnie z roboty, drugi raz w ciagu siedmiu lat. Bedac mobilnym po calej Polsce i Europie zwiększam

OdpowiedzUsuńszane zatrudnienia swoje kilkusetkrotnie. Gdybym miał kredyt mieszkaniowy to bym teraz pewnie płakał :)))) Pozdrawiam wszystkich franciszków!

Kurde, jak na zwolnienie z pracy to duży optymizm i dystans :)

UsuńFakt, że mieszkanie "na własność" i kredyt hipoteczny to swego rodzaju kotwica, z tym że, najgorzej jeżeli zostało zakupione w mieście gdzie różnie z (dobrą) pracą, ale w skrajnej sytuacji można przenieść się do innego miasta / kraju, mieszkanie pozostawić za sobą, wynająć i jakoś budżet się domknie. Najgorszy jest okres, w którym pozostaje się bez pracy, a nie ma środków na koszty stałe w tym ratę dla banksterów...(poduszka finansowa w gotówce to podstawa przy kredycie hipotecznym, nawet kosztem niewielkiego zwiększenia jego wartości)

Niespodziewane wypowiedzenie to oczywiście zakręt życiowy, ale przy dobrym zdrowiu wszystko musi się ułożyć.

Powodzenia!

Kiedyś w połowie 2011r. na Bankier.pl w drodze wyjątku pojawił się artykuł:

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/5-powodow-spadku-cen-nieruchomosci-2356883.html

Można sobie teraz ocenić jak bardzo trafne były prognozy, oparte na 5 powodach, na przestrzeni już prawie 4 lat.

Zasadniczo ceny nieruchomości na pewno nie wzrosły, wręcz nieco osunęły się w dół, ale jak już podkreślałem wielokrotnie nie ma ruchu liniowego w stosunku do każdej lokalizacji i każdej inwestycji.

Jakie powody zawiodły, w kierunku ostrzejszej korekty cen, przez te 4 lata?

Moim zdaniem, (co już kilkukrotnie opisywaliśmy na tym Blogu, ale powtórzę) po pierwsze i najważniejsze: drastyczne i bezprecedensowe obniżenie stóp %, po drugie: uruchomienie MdM, którego wpływ na rynek jest marginalizowany, ale jest - bez MdM byłoby na rynku gorzej (dla deweloperów), po trzecie: paradoksalnie wprowadzenie obowiązkowego wkładu własnego (od 2014r. poprzez kolejny próg w roku 2015) mogło w jakimś stopniu (może niezbyt dużym, ale jakimś) przyspieszyć decyzje o zakupie mieszkania.

Zwracam uwagę na fragment:

"Okres taniego pieniądza powoli przechodzi do historii. Od początku roku w naszym kraju stopy procentowe zostały podniesione czterokrotnie, rosnąc o 100 punktów bazowych."

Zaledwie w pół roku stopy % mogą iść konsekwentnie w górę...

Ale dzisiaj, to wszystko nic, bo mamy nowego bohatera i wizjonera z HB - Jurek Węglarz (Turek jesteś dumny?), który wypływa na szerokie wody łgarstwa.

Jurek przebił 5 powodów spadów cen mieszkań ...9 powodami wzrostów cen :)

http://biznes.pl/magazyny/nieruchomosci/9-powodow-do-wzrostow-cen-mieszkan/w63d51

Cóż pkt.2, po raz kolejny pokazuje nam do czego stworzono MdM :(

"Wielu deweloperów wykorzystuje program MdM w działaniach marketingowych i dostosowuje nowo budowane inwestycje do wymogów programu. Jeśli wojewodowie dostosują limity do warunków rynkowych, [czytaj: wojewodowie na pewno podwyższą limity dopłat do poziomu wciąż przeszacowanych cen, bo deweloperzy już za to posmarowali pod stołem] zainteresowanie dopłatami może znacząco wzrosnąć."

Reszta wywodu to żałosne wypociny, ale mi osobiście najbardziej podoba się pkt.8

"Deweloperzy planują podwyżki cen" ...i pozamiatane :D

Czy jestem jedyna osoba, ktora pomyslala o tym, ze mozna by zrobic zlot czytelnikow Bloga na piwko? :)

OdpowiedzUsuńCiekawie by bylo Was wszystkich poznac (Spidi na pewno nie przyjechalby pierwszy) ;-) Wiecie, kazdy by przywiozl jakies katalogi z targow developerow, te klimaty ;-)))))))))

Fcuk... Pilnie potrzebuję namiar na w miarę uczciwego dewelopera (pod kątem wykonanej pracy) bo trzeba już kupować. Znowu się zgapiłem i żona będzie mi do końca życia wypominać że żyje z niedorajdą ;D

OdpowiedzUsuńChodzi o Wrocław, kupię nawet dziurę w ziemi - w końcu otwarte powiernicze mnie zabezpieczą ! <;

http://biznes.pl/roefler-to-dobry-moment-na-kupno-mieszkania-taniej-nie-bedzie/7yv948

Ten miliarder wyjątkowy erudyta :D

Wrocław jest przeinwestowany. Jak o obniżki w Warszawie może być trudno tak w stolicy dl raczej czekanie powinno się opłacić. Widać, że liczba/wartość udzielonych kredytów spada tam dość intensywnie :)

Usuń~10% mieszkań w Warszawie jest wystawionych na sprzedaż.

Usuńhttp://www.nieruchomosci.egospodarka.pl/120084,Wilanow-na-sprzedaz,1,80,1.html

Też sprzedawałem. Dalej mieszkam :) We Wrocławiu saldo migracji to około 1000 osób /rok. W Warszawie 10x więcej. Różnica w podaży mieszkań deweloperskich? Może 3 krotna.

UsuńKolejny milioner po Józku, który "bierze sprawy w swoje ręce", bo stanowczo za mało jest naganki w mediach, przez ostatnie miesiące, więc sami zakasują rękawy i głoszą "taniej nie będzie!" :)

UsuńTakie żałosne, kłamliwe żebranie: "Zlitujcie się i kupujcie moją kupę cegieł!, no bo jak ja zejdę z marży, jak nowego Bentleya zamówiłem"

http://www.nieruchomosci.egospodarka.pl/121357,9-powodow-do-wzrostow-cen-mieszkan,1,80,1.html

OdpowiedzUsuńDo poczytania wieczorem zamiast oglądania kabaretu w tv... (:

@ Autor

OdpowiedzUsuńCzy mógłbym prosić o link do tych interaktywnych wykresów struktury ludności??

http://stat.gov.pl/obszary-tematyczne/ludnosc/ludnosc/ludnosc-piramida/

UsuńCzy ceny nominalne nieruchomości w Polsce spadną o 50-70% do 2030 r. Co przy realnej inflacji na poziomie 3-4% oznacza kataklizm dla niektórych :D

OdpowiedzUsuńMieszkanie w małym mieście za kilka uncji złota.

Michał Stopka wrzucił artykuł w temacie demografii. Co sądzicie?

OdpowiedzUsuńhttp://www.michalstopka.pl/demografia-polski-i-rynek-mieszkaniowy/

Analiza Michała jest skupiona na ilości osób w czasie które będą chciały kupić mieszkanie. I ta zmiana faktycznie nie jest duża.

UsuńAle w samym artykule pisze że na przyrost naturalny największy wpływ w Polsce będzie miała ilość zgonów, z którą na pewno wiąże się dodatkowa podaż opuszczonych mieszkań.

A to w analizie zostało raczej pominięte.

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńWypocinki HB, w "Komentarz i prognoza" łatwo odczytać, że rynek mieszkaniowy obecnie stoi jedynie na dwóch (glinianych?) nogach.

OdpowiedzUsuńhttps://homebroker.pl/artykuly/analizy/1408-rosna-ceny-mieszkan-w-lodzi

Jedna to rekordowo niskie stopy %, druga to wyłudzanie pieniędzy z budżetu poprzez (prawie pewne) podniesienie limitów dopłat w MdM.

Żadnych innych argumentów przemawiających za utrzymaniem bądź podnoszeniem cen nie ma, cokolwiek by nie wymyślał kolejny "milioner dobra rada", naganiacz Jurek z HB, Furga z ZBP czy też kolejny dyrektor z PZFD.

A ogólnie rzecz biorąc, jeżeli stopy % zostaną podniesione podetniemy też nogę - MdM i rynek porządnie się zachwieje o ile nie przewróci, wtedy moim zdaniem na szybko urodzi się temat sztucznego robienia miejsca dla nowej podaży (bo popyt systematycznie spada z różnych względów) w postaci domniemanych awarii bloków z wielkiej płyty...ale pożyjemy zobaczymy.

Dla chętnych o Hiszpanii.

OdpowiedzUsuńhttps://www.youtube.com/watch?v=INu6Ap1HxWo&feature=youtu.be

OdpowiedzUsuńPOTRZEBUJESZ pilnie pożyczki?

Bardzo szybkie i pilne przelew na konto bankowe

Spłata rozpoczyna się osiem miesięcy po tym, co otrzymujesz pieniądze

konto bankowe

Niskie oprocentowanie 2%

Okres okres długi (1-30 lat)

* Elastyczne warunki kredytu i miesięczne raty

kontakt pożyczki uzasadnione i licencjonowane firmy authourised

do pomocy finansowej, do innych krajów.

Więcej informacji oraz formularz zgłoszeniowy kontakt firmy pożyczkowe

e-mail: secureshield@outlook.com

SIR MARCUS HELM

Dyrektor generalny

FUNDUSZ POWIERNICZY ZABEZPIECZONE

LONDYN

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńJuż niedługo kolejne wystąpienie Józka

OdpowiedzUsuń(milionera, dżentelmena, filantropa mówiącego zawsze prawdę i tylko prawdę, dzielącego się swoją szeroką wiedzą bezinteresownie z każdym :))

http://wyborcza.biz/Gieldy/1,114507,17600955,Przychody_J_W__Construction_spadly_o_jedna_trzecia_.html?biznes=lublin#BoxBizLink

PS. Marcus chyba pomylił adres...

JWC niezle spadly przychody a taki napuszony byl Jozek, chociazby jeszcze w lutym

OdpowiedzUsuńhttp://bankier.tv/mieszkania-pojda-w-gore-wywiad-z-j-wojciechowskim-15994.html :)

Dziwi mnie tylko, ze wogole wykazuja jakikolwiek zysk:

- opinie i inne sprawy tych glupich klientow co nie znaja sie na budownictwie i ciagle cos chca: http://salon.pl/deweloper/J.W.-Construction/opinie/ http://www.antyjw.pl/

- dla osob ktore nie sa z W-wy dziela jwc: http://ocdn.eu/images/pulscms/ODA7MDMsMCwyZDAsMSwx/7567555e0cd34089ffaff3744dc88e9d.jpg

http://bi.gazeta.pl/im/45/c3/eb/z15450949Q,Brama_do_osiedla__w_Osiedle_w_Kaputach_kolo_Ozarowa.jpg

Facet tak oszpecil to miasto, ze to ewenement na skale swiatowa - wiele blokow ma ten ochydny napis JWDestruction :)

Czyżby wzrosty stóp % miały nadejść szybciej niż nam się wydaje :D, KNF zawczasu chce zadbać o swoją d*pe, w sensie: "My ostrzegaliśmy, a w banku nikt was do niczego nie zmuszał"

OdpowiedzUsuńhttp://wyborcza.biz/finanse/1,105684,17601225,KNF__Banki_musza_ostrzegac_przed_ryzykiem_stop_procentowych.html?biznes=lublin#BoxBizLink

Już ja widzę, jak "doradcy" ze swoimi "targetami" i planem premiowym dbają o pełne zrozumienie problemu wzrastających stóp % u jelonka, który chce się zakredytować.

Jak ktoś już na wstępie nie orientuje się jaki produkt bankowy kupuje od banku, to w placówce "na bank" :) się tego nie dowie.

Nie jeden frankowicz poszedł do banku po kredyt na 100.000 zł, mając w gotówce 150.000zł, wychodził z kredytem na 250.000zł przemielonym przez CHF i utopiony w fundusze agresywne na 150.000zł, które są pewne, bezpieczne i spłacają kredyt! ...już na zawsze ...Perpetuum mobile :)

Wszystko zależy. Bez wojny stopy nie wzrosą bo zielona wyspa się skończyła i konsumpcja spada. A jak spada konsumpcja, liczba pracowników maleje, rośnie automatyzacja produkcji to inflacja jest mało prawdopodobna. Przewiduję za to stagnację i wzrost PKB w okolicach zera.

UsuńI właśnie dzisiaj OF jako pierwszy melduje się, w kwestii "informowania, ostrzegania i ostrożnego przyszłego kredytowania hipotecznego jelonków - dla ich dobra" :)

Usuńhttp://wyborcza.biz/Gieldy/1,114507,17619541,Mocno_spadl_zysk_posrednika_finansowego_Open_Finance.html?biznes=lublin#BoxBizLink

Mróweczki w oddziałach OF mają nakaz zrobić wszystko, żeby podnieść wynik finansowy ...produktami hipotecznymi też. (pomimo, że wykazują dzisiaj jakiś tam wzrost sprzedaży)

Ogólnie widać, że bida w Getin Noble Bank, bo Jurek Węglarz musi obskakiwać PR-owo i HB i OF, a kiedyś każda spółka miała swoją gwiazdę :D

Za nagonienie setek tysięcy ludzi na kredyty w CHF (w wielu przypadkach to nie było jedynie cwaniactwo kredytobiorcy, na niższą ratę, a umiejętna manipulacja, czy też wprost zła wola "doradcy" do pośredniczenia w kredycie innym niż w CHF - bo od produktu walutowego miał większą prowizję), za wciskanie mega niekorzystnych funduszy inwestycyjnych, polisolokat i innych śmieci powinni was zamknąć i osądzić Oszuści! (tak jak AmberGold)

Nie żebym się nie zgadzał... ale z tego co widzę, to ostatnio OF sobie radzi na giełdzie jakby lepiej, tzn. teraz ma ok. 1/3 z czasów swojego maksimum a do niedawna miał tylko 1/6. Jestem ciekaw z czego to wynika. Ja rozumiem, że deweloperzy jakoś tam jeszcze przetrwają, bo nie możemy całkowicie zrezygnować z budowania mieszkań/domów... ale pośrednicy, doradcy i naganiacze? Przecież to im się powinien teraz grunt palić pod nogami najbardziej, bo są najmniej potrzebni. Co przeoczyłem?

UsuńByc moze ktos wie cos wiecej np. zaklada ze dzieki nizszym stopom procentowym zaczna sprzedawac wiecej kredytow. Moze maja jakies kredyty na dzialalnosc ktorych oprocentowanie spadlo i to da jakies oszczednosci

UsuńBylbym ostroznym co do nie omylnosci gieldy. Podbitki zdarzaja sie.

Chociazby niedawno na JSW - pod koniec grudnia spadek do 16, wzrost do 25 i znowy zjazd na 19.

20 marca wystarczylo 700 tys zl na podniesienie kursu o 13% - wiec wcale nie tak duzo ..

Idea bank wchodzi na gielde a OPF zdaje sie ze ma pakiet idei ...

UsuńRozumiem Twoje rozgoryczenie niskimi stopami procentowymi. W końcu oszczędzasz pieniądze na własne mieszkanie - a spadek stóp procentowych premiuje kredytobiorców, a nie "oszczędzaczy".

OdpowiedzUsuńWidzisz tylko konsumpcję na kredyt, warto jednak na problem spojrzeć z globalnej strony. Niskie stopy procentowe to niski zarobek "kapitalistów", a więc ludzi żyjących z samego faktu posiadania pieniędzy. Życie z odsetek od zgromadzonego kapitału nie jest w żaden sposób dobre. Sprawia, że ludzie poza posiadaniem pieniędzy nie muszą nic robić. Nie wytwarzają nowych produktów, usług, innowacji. Po co ryzykować, bawić się w interesy, skoro przy wysokich stopach procentowych, by wygodnie żyć - wystarczy włożyć te pieniądze na konto do banku?

Pół biedy, jeżeli jest to kapitał wygenerowany i zgromadzony przez lata pracy, natomiast jeżeli jest to kapitał odziedziczony po przodkach, to osoba żyjąca z tych odsetek jest zwykłym pasożytem i próżniakiem (wiem, że brzmię tutaj jak komunista, he he).

Wyobraź sobie tutaj wyidealizowaną sytuację, gdzie stopy procentowe wynoszą 10%, a każdy dorosły Polak ma na koncie milion złotych - co daje 100 tys. rocznych odsetek, co przy obecnych warunkach wystarczy na godne życie bez potrzeby chodzenia do pracy i robienia czegokolwiek. Nikt nie pracuje, bo i po co? Nikt nie wytwarza żadnych usług i produktów, bo po co? Jak długo utrzymałby się taki stan? Jak szybko deficyt towarów i usług na rynku wywołałby hiperinflację? Jak szybko te miliony na kontach straciłyby swoją wartość?

Pieniądz jest tylko ekwiwalentem istniejących na rynku dóbr i usług i aby utrzymywać jego wartość na stałym poziomie, trzeba dopasowywać jego ilość do ilości tych dóbr. Możliwa jest sytuacja, że mimo produkcji pieniądza jego wartość wzrasta (następuje deflacja), ponieważ ilość dóbr na rynku rośnie jeszcze bardziej. I odwrotnie. Przesada w każdą stronę będzie skutkować inflacją lub deflacją.

Przy niskich stopach procentowych, żeby mieć dochody, trzeba pracować, wytwarzać, wymyślać. Przy niskich stopach procentowych, aby mieć dochód, trzeba go "wyrwać" od innych ludzi (sprzedając im produkowane przez siebie towary, usługi, pomysły). Stąd koncepcja pobudzania wzrostu gospodarczego przez niskie stopy procentowe.

Czy zatem nie warto oszczędzać? Oczywiście, że warto odkładać pieniądze, nawet przy zerowych stopach procentowych. Duża kwota w gotówce zawsze ma swoją siłę - jako niezależności finansowej, zabezpieczenia na nieprzewidziane okoliczności, możliwość natychmiastowego, korzystnego zakupu wartościowych dóbr.

Zmieniając nieco temat - odnośnie niskiej ilości udzielonych kredytów. Być może przy niskich stopach procentowych ilość potencjalnych chętnych kredytobiorców rośnie, ale sprawia też, że banki niechętnie takie kredyty udzielają. Zwłaszcza wieloletnie kredyty hipoteczne. Dla wielu banków to teraz po prostu jest to bardzo marny i ryzykowny zarobek. Wiele banków wprowadziło już bardziej zaostrzone kryteria kredytowania niż wynikałoby to z rekomendacji S (chociażby ING, gdzie już od zeszłego roku minimalny wymagany wkład własny to 20%). Pozostałe udzielają kredytów bardzo niechętnie, czepiając się detali, piętrząc trudności i często wymagając większego wkładu własnego, niż teoretyczny przez nie wymagany.

Z tego powodu na rynku wtórnym widać już znaczące spadki, przynajmniej z cen ofertowych. Od dwóch lat obserwowaliśmy oferty, szukając domu i widzieliśmy, jak początkowo wystawione nieruchomości mają coraz niższe ceny, aby finalnie pójść często nawet 30% taniej. Reszta ofert z cenami z czasów boomu po prostu wisi... latami. "Niestety" jak trzeba wyłożyć nawet te głupie 10% wkładu własnego (plus prowizja, podatek, notariusz i robi się 15%), wykrusza się większość potencjalnych kupujących. W końcu odłożenie choćby 30 tys. złotych przy nawet dobrych jak na Polskie warunki zarobkach (powyżej dwóch średnich krajowych) to kilka lat oszczędzania.

Tak, już poruszałem ten temat. Autor wyraźnie kocha wysokie stopy procentowe zapominając, że na odsetki pracują kredytobiorcy, których on z kolei najchętniej wyrugałby z rynku. Jest tutaj bardzo duża niekonsekwencja. Tak samo straszenie wysokimi stopami procentowymi jest przesadzone, bo w normalnych realiach rynkowych wyższe stopy oznaczają waloryzację oraz wzrost płac. Pomijam jakiś tragiczny scenariusz, no ale wtedy cały system pada na twarz.

UsuńTo o czym piszesz to normalny mechanizm "pieniądz szuka zysku". W Polsce lokaty przez długi czas były atrakcyjne bo 1) gospodarka rosła 2) rynek był ryzykowny - konieczność wysokiego spreadu między inflacją a stopami.

Słuszna uwaga, oczywista a jednak nie zwróciłam również na ten aspekt szczególnej uwagi. Jasna sprawa, że odsetki na lokatach są finansowane z odsetek kredytów, a więc jedno bez drugiego nie istnieje. Jak inaczej miałoby się to odbywać - odsetki na kontach finansowane przez rząd z budżetu albo poprzez dodrukowany pieniądz?

UsuńOszczędności przeciętnego Kowalskiego i jego kredyty mieszkaniowe to jednak drobna nisza gospodarki i rozpatrywanie sensowności podnoszenia/obniżenia stóp procentowych w aspekcie tego, czy Kowalski zarobi na swoich oszczędnościach 30 czy 50 zł, albo będzie miał ratę o 50 czy 70 zł większą czy mniejszą jest bez sensu.

Mówiąc o podmiotach żyjących z posiadania pieniędzy mówimy tutaj o wielkich funduszach inwestycyjnych, które obracają setkami milionów złotych, mówiąc o kredytach mówimy tutaj o całej gospodarce i inwestycjach. O kwestii tego, czy te podmioty będą trzymać te olbrzymie masy pieniędzy zamrożone na kontach i nic poza tym nie robiąc - pobierać z tego faktu zyski, czy zostaną niskimi (czy wręcz ujemnymi, jak w Szwajcarii) stopami procentowymi zmuszone do inwestycji - w technologie, przemysł, usługi.

Wysokość samych stóp procentowych odzwierciedla natomiast stan gospodarki. W krajach rozwijających się, gdzie możliwe są duże i szybkie zyski (na przykład w Polsce po upadku komunizmu, gdzie wystarczyło kupić na Zachodzie proszek do prania za milion, żeby sprzedać go w Polsce za dwa miliony - tak rodziło się w krótkim czasie wiele fortun) - opłaca się brać nawet kredyt 50%, żeby nadal na tym dużo zarobić - i jak wiemy dokładnie tak właśnie się działo. Mieliśmy hiperinflację.

W gospodarkach dojrzałych konkurencja na rynku jest duża, rynek jest przesycony, a konkuruje się głównie ceną - stąd zyski są procentowo niewielkie, bo tutaj już trzeba się nieźle natrudzić, żeby konsument z setki proszków do prania wybrał akurat Twój. Jeżeli na rynku dojrzałym roczny zysk z inwestycji będzie wynosił 10%, to oczywista sprawa, że kredyt inwestycyjny oraz lokaty nie mogą być wyżej oprocentowane - bo wtedy nikomu nie opłacałoby się otwierać biznesu. I dokładnie jak wyżej to samo obserwujemy - wszystkie rozwinięte kraje trzymają bardzo nisko stopy procentowe, a podobna sytuacja zaczyna powoli następować i u nas.

O ile jestem w stanie uwierzyć, że w Polskiej republice bananowej finansami może kierować jakiś Dyzma, który nie ma pojęcia, co robi - to nie uwierzę, że podobnie jest w krajach rozwiniętych typu Szwajcaria albo Japonia.

Poza tym z autorem bloga się zgadzam - mieszkania w Polsce są absurdalnie drogie i prędzej zamieszkałabym pod mostem, niż dała tyle pieniędzy za klitkę w bloku. Zgadzam się, że napędził je kredyt - ale nie tyle tani, co łatwo dostępny i finansowany w 100% - co powodowało, że potencjalnym klientem był każdy z nawet kompletnie gołą dupą.

Wystarczy wymagany choćby 10% wkład własny, żeby różnica pomiędzy mieszkaniem za 250 tys. a 300 tys. oznaczała konieczność oszczędzania przez dodatkowe pół roku - a to już powoduje zastanowienie się nad ceną kupowanego mieszkania i rezygnację z zakupu, jeżeli ceny nie uda się stargować do kwoty, do której wystarczy nam wkładu własnego, a nie "wszystko jedno, najwyżej będziemy później 5 lat dłużej spłacać".

"kocha wysokie stopy procentowe"

Usuń"straszenie wysokimi stopami procentowymi"

Poważnie? Ja tam nie widzę straszenia "wysokimi" stopami procentowymi, ale "normalnymi" lub "wyższymi". Wysokich też bym nie chciał.

@xkatkax

Usuńodniosę się tylko do tego fragmentu:

"Wyobraź sobie tutaj wyidealizowaną sytuację, gdzie stopy procentowe wynoszą 10%, a każdy dorosły Polak ma na koncie milion złotych - co daje 100 tys. rocznych odsetek, co przy obecnych warunkach wystarczy na godne życie bez potrzeby chodzenia do pracy i robienia czegokolwiek. Nikt nie pracuje, bo i po co? Nikt nie wytwarza żadnych usług i produktów, bo po co?"

To tak na serio ? :) Nie ma ludzi co mogą nic nie robić, to jest niemożliwe. Są chwile że masz ochotę poleżeć na plaży cały dzień, ale ile tak wytrzymasz ?

Wiem, można podać przykład ludzi którzy mieszkają na wsiach i chleją i "nic nie robią", ale czy na pewno nic nie robią? Walczą, są kreatywni byleby tylko zdobyć 0,7 litra winiacza. Oczywiście kreatywni na swój sposób. Więc zbierają gazety, opalają miedziane kable, zbierają butelki, wymyślają "ynteligentne" wstępniaki byleby wyżulić 50gr od przechodnia itd. Bo ich celem jest nałóg - choroba. Ale to inna bajka.

U zdrowego człowieka nie będzie takiej sytuacji. Wiadomo, każdy ma inny mózg, jeden bardziej bystry, lotny, inny mniej. Jeden łatwiej przyswaja wiedzę, drugi gorzej. Jeden interesuje się tym, inny tamtym. Jednak nie wierzę, że posiadanie X pieniędzy na koncie i możliwość życia z odsetek powoduje że nic nie robisz. Powiedz to tym wszystkim milionterom którzy mają miliardy, a dalej akumulują, otwierają nowe biznesy, a często z fortun miliardowych lądują na bruku jako bankruci bo kolejny biznes ich pochłonął i rzucił w przepaść.

Zresztą wystarczy sobie przypomnieć siebie. Jak było się dzieckiem to 10zł to była fortuna, jak było się studentem to 500zł na miesiąc ty był czad. W poniedziałki "Za szybą" (kiedyś wrocławski klub) były piwa po 3zł, jedno wino z lidla w kartonie za 2,5zł przed imprezą, jedno piwo w klubie przez cały wieczór i miałeś za 5,5zł cały wieczór zabawy. Nocnym na gapę do domu albo z buta. Nie wiem jak wy ale niektórzy jarali się mając gotówkę 5000zł, albo tyle na koncie. Później 20k nie robiło wrażenia. I tak można sobie w nieskończoność mnożyć...

I znowu mi elaborat wyszedł.. Ehh ( ͡° ͜ʖ ͡°)

Jakie to są "normalne stopy procentowe"? Takie do których przywykłeś przez ostatnie parę lat? Świat się zmienia, być może za 10 lat ludzie będą uważali stopy procentowe 1% za normalne i będą błogosławili banki że nie pobierają prowizji od oszczędności. W sytuacji gdy kredytów h. jest coraz mniej, pomysły na biznesy się wyczerpały, każdy ma już pralkę, lodówkę, tv lcd tudzież szrota z zachodu, sorry, ale wszystko wskazuje że to ciułacze będą stanowić większość na rynku i brak będzie chętnych żeby ich regularnie i z minimalnym ryzykiem dorabiać ;). Chcesz zarobić? Giełda USA stoi otworem :D

UsuńNiskie stopy powodują bańkę, wysokie powodują kryzys. Na logikę normalne stopy byłyby pośrodku. Albo prościej: normalne stopy to stopy naturalne, rynkowe. I tyle. Chcę zarobić. A giełdy (z aktywnym moim uczestnictwem) mnie w ogóle nie obchodzą.

UsuńPieniądz to towar jak każdy inny, tyle że biznes na pieniądzu jest bardzo łatwy (dlatego mało opłacalny). Jak jest nadpodaż w depozytach (a na dojrzałych rynkach tak jest) to nie zarobisz. W Szwajcarii muszą podbierać kasę depozytariuszom (zachęcić ich do wyprzedaży franka), żeby kraj nie zbankrutował. Nie ma czegoś takiego jak "normalne stopy procentowe". Stopy ustala bank centralny, kierując się pewnymi kryteriami.

UsuńHistoryjka z ludźmi z milionem na koncie to tylko przypowieść (choć znam ludzi, którzy na np. emeryturze czy rencie nie robią nic, poza gapieniem się w telewizor - poza tym zawsze można zajmować się nieproduktywnym spędzaniem czasu typu czytanie książek czy granie w gry - więc gdyby wyeliminować ekonomiczną konieczność pracy, PKB zapewne spadłoby znacząco).

UsuńAle nie o to tu chodzi.

Zmiany stóp procentowych w przypadku przeciętnego Kowalskiego nie wpłyną znacząco na jego zachowanie (ponieważ nie jest to podstawowe źródło jego dochodów, od którego zależy jego przetrwanie). Czy stopy procentowe będą wysokie czy niskie, Kowalski kupi sobie "czterdziejści dwa cale", a spadek oprocentowania lokat nie spowoduje, że Malinowski postanowi wydać na konsumpcję całe życiowe oszczędności.

Natomiast ma wielki wpływ na funkcjonowanie podmiotów obracających wielkimi pieniędzmi i z tego obrotu żyjącymi. Mówimy tutaj o setkach milionów, miliardach. Jeżeli fundusz inwestycyjny musi zarobić 4%, żeby pokryć swoje koszty funkcjonowania i wyjść na zero, a lokaty będą oprocentowane na 4,5%, to fundusz inwestycyjny wrzuci całą kasę na lokatę i ma zysk bez ryzyka i konieczności kombinowania, jak go osiągnąć. Jeżeli natomiast lokaty będą oprocentowane na 0,5%, to niestety musi szukać innych dróg osiągnięcia zysku - inwestycja w przemysł, nowe technologie, nowe miejsca pracy, rozwój.

To jest dokładnie taka sama sytuacja jak ta, gdzie towarzystwa emerytalne zamiast inwestować pieniądze ze składek emerytalnych, wykupywały po prostu obligacje skarbowe.

Niskie stopy procentowe nie mają na celu zmuszenie przeciętnego obywatela do wydawania, wypuszczania na rynek swoich oszczędności, tylko zmuszenie do pracy i wytwarzania PKB tego typu firmy zarządzające wielkim kapitałem.

@xellos540 - jak chcesz zarobić, weź się do roboty. Zmień robotę na lepszą, weź nadgodziny, wymyśl biznes, załóż działalność. Z jakiej paki oczekujesz, że musi tak być, że włożysz pieniądze na konto i będą w cudowny sposób pomnażać się same?