Ale po kolei...

Na początek deweloperzy i ich kolejny okres super sprzedaży - tradycyjną tabelkę z największymi polskimi firmami uzupełniliśmy o dane z minionego kwartału.

Ponieważ efekt niskiej bazy z początku 2013 roku, kiedy to mieliśmy do czynienia z dużo wyższymi stopami procentowymi niż teraz, powoli zanika, to "analitycy" oraz sami deweloperzy skupiają się na porównaniach dotyczących całego aktualnego roku z pierwszymi trzema kwartałami roku 2013 (żeby nadal wzrost sprzedaży był imponujący ;) My skupimy się na porównaniu z poprzednim kwartałem oraz z ostatnim kwartałem 2013 roku, który był kombinacją niskich stóp oraz ostatniej szansy na kredyt z LTV100%.

Jak widać w tabeli, mamy całkiem spory wzrost sprzedaży pomiędzy 2 a 3 kwartałem tego roku (8%) - jednak jeśli przyjrzeć się bliżej, to cały ten wzrost "wyprodukował" właściwie Budimex - najpewniej za sprawą swojej nowej budowy w Krakowie, w której sprzedaje mieszkania po 4-4.5 tys. zł za m2 (a przynajmniej takie informacje można znaleźć na stronie). Cena jak na krakowskie warunki wydaje się być aktualnie całkiem atrakcyjna - niestety nie znam tego miasta, więc trudno ocenić, czy to jakieś sensowne miejsce, czy może raczej taka ichniejsza Białołęka (pewnie ktoś z czytelników się wypowie w tym temacie). Jakby jednak nie było, Budimex odnotował spektakularny wzrost sprzedaży, poprzez spektakularne powiększenie oferty :) Aaa... należy tylko pamiętać, że te mieszkania w atrakcyjnych cenach to obietnice wybudowania mieszkań gdzieś koło połowy 2016 roku... :) Może kiedyś doczekamy czasów, w których będziemy prezentować liczbę sprzedanych mieszkań, a nie sprzedanych obietnic. Na razie mamy jednak, co mamy.

Porównanie z 4 kwartałem 2013 roku wygląda jeszcze mniej imponująco. Połowa deweloperów odnotowała spadki sprzedaży (czasem bardzo znaczące - ponad 30%), w przypadku dwóch zmiana na plus jest raczej symboliczna, a solidny wzrost jest znowu dziełem jedynie Budimex'u - bez niego byłoby raczej kiepsko. Czy więc nadal trwa super dobra passa deweloperów? Hmm...

Dodatkowo, należy mieć na uwadze, że około 20% sprzedaży deweloperów to Mdm (niestety nie wiemy, jaki jest jego udział wśród firm opisanych w tabeli) - bez tego rządowego wsparcia wyniki sprzedaży mogłyby być już naprawdę słabe, w porównaniu z końcem zeszłego roku. Wniosek z tego jest taki, że ograniczenie LTV do 95% miało jednak zauważalne przełożenie na sytuację na rynku (którą chwilowo podratował trochę Mdm).

Teraz przyjrzymy się raportowi Reas, który skupia się na łącznych osiągnięciach deweloperów na 6 największych rynkach w Polsce.

Czytamy w nim tak:

"Czwarty z rzędu kwartał bardzo dobrej sprzedaży zachęcił deweloperów do zwiększenia liczby oferowanych mieszkań".

Ten czwarty kwartał bardzo dobrej sprzedaży... tu chodzi chyba o 2 kwartał 2014. Rzut oka do tabelki pokazuje, jaki to był super kwartał - w porównaniu z końcówką 2014 roku, sprzedaż większości deweloperów spadła (podobnie zresztą jak łączna sprzedaż wszystkich deweloperów w kraju). No i ten (super?) kwartał, w którym nie było już kredytów z LTV100%, spowodował, że deweloperzy wciąż budują dużo. Efekt jest mniej więcej taki:

"Liczba lokali wprowadzonych na rynek nieznacznie spadła, ale nadal była wyraźnie wyższa od liczby mieszkań sprzedanych. Kolejny raz, nieomal w tym samym stopniu wzrosła liczba mieszkań w ofercie."

Chłopaki budują więcej, ale sprzedaje się mniej, więc oferta rośnie - nic dziwnego ;)

W związku z tym powoli, acz systematycznie, rosną też hipotetyczne czasy wyprzedaży aktualnej oferty w kolejnych miastach i aktualnie wyglądają tak (w większości miast nadal nieźle):

W raporcie czytamy na ten temat tak:

"Niezależnie od zróżnicowanych sygnałów napływających z poszczególnych firm można stwierdzić, że był to kolejny dobry kwartał dla firm deweloperskich, a rosnąca oferta świadczy o optymistycznej ocenie przyszłej koniunktury."

To jest dobre :) Sygnały z różnych firm są zróżnicowane (co nas nie dziwi, skoro widzieliśmy już w tabeli wyżej dokonania poszczególnych deweloperów), ale ogólnie jest oczywiście super. A to, że rośnie oferta, świadczy o optymizmie deweloperów... poniekąd prawda, ale trochę chyba też świadczy o tym, że sprzedaż nie nadąża za produkcją - czy to jest dla deweloperów optymistyczna wiadomość? Hmm... może liczą, że BGK Nieruchomości kupi od nich to, co zostanie? W końcu przy sprzedaży na poziomie 40.000 mieszkań rocznie w 6 największych miastach, zakupy 20.000 mieszkań przez BGK w ciągu 4(?) lat to całkiem niezłe wsparcie (do tego tematu wrócimy na koniec wpisu).

Garść konkretów z raportu:

"W okresie lipiec – wrzesień do sprzedaży wprowadzono prawie 13,5 tys. mieszkań, tylko o 560 mniej, niż w poprzednim kwartale (...)

Liczba mieszkań, których sprzedaż rozpoczęto, była także, drugi kolejny kwartał z rzędu, wyraźnie wyższa od liczby lokali sprzedanych. W konsekwencji liczba mieszkań w ofercie znów wzrosła, przekraczając 47,6 tysięcy lokali."

"Deweloperzy w okresie ośmiu miesięcy 2014 r. rozpoczęli w całej Polsce budowę o 38,9% mieszkań więcej niż przed rokiem, czyli ponad 43,2 tys. mieszkań."

Jak widać, deweloperzy przyspieszają nie tylko w największych miastach. W pewnym stopniu jest to echo "załamania" nowych budów po wprowadzeniu ustawy deweloperskiej, ale patrząc na liczby bezwzględne widać, że, jak na polskie warunki, buduje się aktualnie sporo.

"Łączna liczba gotowych, niesprzedanych mieszkań we wszystkich sześciu miastach zmniejszyła się w III kwartale 2014 roku w porównaniu z poprzednim o około 800, czyli o 7%."

To jest pocieszająca informacja - skoro rośnie oferta, a spada liczba gotowych mieszkań to znaczy, że Polacy głównie takie kupują. Miejmy nadzieję, że kiedyś zupełnie przestaną kupować obietnice wybudowania mieszkania w cenie mieszkania. Aktualnie struktura oferty wygląda tak:

Bardzo dużo (prawie 2/3) z niej to nadal obietnice - dopóki tak będzie, dopóty presja na deweloperów w kierunku obniżania cen nie będzie zbyt silna. 15% oferty to mieszkania oddane przed 2014 rokiem - to wciąż za mało niesprzedanego towaru, żeby sprowokować spadki (co nie znaczy, że jakaś firma w stylu producentów "loftów" z Łodzi czy Żyrardowa od tego nie zbankrutuje).

"W III kwartale 2014 roku liczba transakcji liczona łącznie dla sześciu rynków pozostała na tym samym poziomie co w kwartale poprzednim i wyniosła niecałe 10,4 tys. mieszkań."

Widać tu ładnie aktualną przewagę liczby wprowadzanych do sprzedaży mieszkań nad liczbą mieszkań sprzedanych. Porównanie do 1 kwartału 2007 każe też dosyć chłodno patrzeć na aktualne wyniki sprzedaży, które są takie super, a jednak prawie o 1/3 niższe niż wtedy.

"W ostatnich czterech kwartałach sprzedano na analizowanych rynkach blisko 42,7 tys. lokali, o prawie 19% więcej, niż w rekordowym dotychczas roku 2007. Co więcej, w tym samym okresie na rynek wprowadzonych zostało ok. 44,8 tysiąca lokali,zatem relacja nowej podaży do sprzedaży była bliska równowadze. Najwyraźniej obecna oferta jest dobrze dostosowana do realnych możliwości nabywczych i oczekiwań obecnych klientów."

Żeby wyszło super, porównuje się więc całoroczne wyniki do tych z 2007 roku - pechowo tamten rok był bardzo nierówny, co widać na obrazku wyżej (a co wynikało ze wzrostu stóp procentowych w tym właśnie czasie). 3 kwartał 2007 można by wręcz uznać za dramatycznie słaby, a 2 i 4 za takie sobie - na tym tle porównanie musi wypaść nieźle ;)

Natomiast stwierdzenie, że obecna oferta jest dobrze dostosowana do realnych możliwości nabywczych i oczekiwań klientów to typowy bullshit. Oferta jest jakoś tam dostosowana do możliwości kredytowych banków, a nie do realnych możliwości nabywczych - realne możliwości nabywcze to są gotówkowe. Możliwości nabywcze na kredyt ze zmiennym oprocentowaniem na 30 lat są całkowicie nieokreślone. I czy oferta jest dopasowana do oczekiwań klientów? Hmm... do naszych na pewno nie ;) I sądząc po komentarzach (nie tylko na tym blogu), nie jesteśmy pod tym względem osamotnieni ;)

W raporcie mamy też (obecną już od kilku edycji) wzmiankę o tym, że teraz wszyscy kupują mieszkania :)

"Informacje napływające z biur sprzedaży potwierdzają, że dziś mieszkania kupują

nabywcy z wielu różnych grup. Znaczna, choć malejąca z kwartału na kwartał była grupa osób korzystających z dopłat w ramach programu MdM. Znaczna jest także liczba tych, którzy kupują mieszkania za ceny mieszczące się w limicie, choć nie korzystają z dopłaty do kredytu. Nadal aktywni są nabywcy dokonujący zakupu w

całości za gotówkę lub korzystający z kredytu hipotecznego jako uzupełnienia znacznych środków własnych. Nadal także widać osoby kupujące lokale na cele inwestycyjne – pod wynajem. Niskie stopy procentowe, stabilne ceny i czynsze, czynią wynajem bardziej opłacalnym od lokat lub innych bezpiecznych inwestycji."

Śmieszne :) Nadal na mieszkania rzucają się tabuny ciułaczy, wyciągających ze skarpety albo innej lokaty po pół miliona i kupujący za to betonowe klity :) Są pośród nich także "inwestorzy", którzy szarpnęli się na te 3-3.5% możliwe do uzyskania na wynajmie (jeśli lokator nie przestanie płacić i znajdzie się od razu). W końcu to taka bardzo opłacalna i bezpieczna inwestycja :) Jak ktoś jej dokonał 5 lat temu, to na wynajmie "zarobił" mniej niż na wartości straciło mieszkanie. To się nazywa inwestor ;)

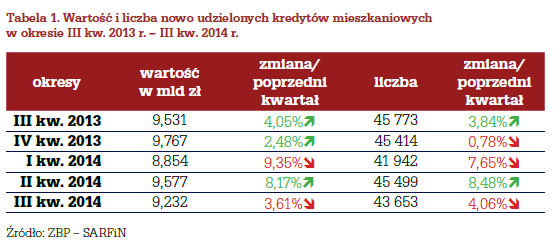

Raport Amron-Sarfin też jakoś nie chce potwierdzić tej aktualnej super sytuacji na rynku mieszkaniowym. Skoro deweloperom powodzi się całkiem nieźle (choć raczej nie tak dobrze, jak próbują nam wmawiać media głównego nurtu), to dowodzi to tego, że rynek wtórny nadal żyje własnym życiem... albo raczej śni własnym snem.

Liczba umów kredytowych rośnie z mniejszą dynamiką niż w słabym roku 2013. Szkoda, że raport (przynajmniej wersja darmowa) nie podaje dokładniejszych statystyk na temat tej liczby, bo jest ona dosyć ciekawa. Skoro udzielono około 43 tys. kredytów, a łączna liczba wzrosła o niecałe 25 tys., to co się stało z różnicą? Zostały spłacone? Zrefinansowane (wątpię)? A może przekazano je do windykacji i zniknęły z tej statystyki?

Ciekawe są dane na temat kredytów zagrożonych:

Pamiętamy, że jeszcze niedawno kredyty walutowe były podobno "bezpieczniejsze" od złotówkowych (odsetek udziału kredytów zagrożonych był mniejszy). Wynikało to w dużej mierze z faktu, że kredyt walutowy, który podlega windykacji, jest najczęściej przewalutowywany na PLN i staje się zagrożonym kredytem złotówkowym. W minionym kwartale mimo tego kredyty walutowe zdołały "wyprzedzić" złotówkowe - a ten "minimalny" wg autorów raportu wzrost (0.75 p.p.) oznacza wzrost liczby zagrożonych kredytów walutowych o prawie 1/4 (czyli jakieś 5 tys. kredytów dodatkowo). Pamiętajmy także, że jeszcze do niedawna odsetek kredytów zagrożonych nie przekraczał 3%. A wszystko to w czasach super niskich stóp procentowych. Co będzie, kiedy one wzrosną?

Liczba oraz wartość udzielonych w 3 kwartale kredytów spadła względem poprzedniego oraz względem odpowiedniego z roku 2013. Pamiętajmy, że w szczycie kredytowego szaleństwa (2007-2008) liczba ta była prawie 2 razy wyższa. Zobaczymy, czy ostatnie obniżki (i tak już niskich stóp procentowych) wpłyną jakoś na wynik w 4 kwartale - w tym kwartale nie zdążyły, bo obniżki były trochę zbyt późno:

{kind=link}

W strukturze wysokości udzielanych kredytów wielkich zmian nie ma - minimalnie spada liczba kredytów na najniższe kwoty, co nie jest dziwne przy niskich stopach (można pożyczyć więcej):

Minimalnie spada też udział kredytów z niskim oraz z wysokim LTV - w przypadku tej drugiej grupy trend ten będzie się nasilał wraz z kolejnymi ograniczeniami narzucanymi przez rekomendację S III:

Nadal prawie 2/3 kredytów udzielanych jest w największych miastach, co też oczywiście dziwne nie jest - w końcu tam są najwyższe ceny, więc i najmniejsza szansa na odłożenie stosownej kwoty "własnymi siłami".

Tradycyjnie widać, że Warszawa jest zdecydowanie największym i najdroższym polskim rynkiem mieszkaniowym (pomijając Sopot, czy inną Juratę ;) Wartość udzielanych kredytów jest nieproporcjonalnie wysoka, w stosunku do liczby mieszkańców, porównując z innymi dużymi miastami Polski - taki na przykład Wrocław ma około 630 tys. mieszkańców, co stanowi 37% tego, co w Warszawie (1.72 mln), jednak udział wartości kredytów we Wrocławiu w porównaniu z Warszawą to już tylko 17%. Może to wynika z tego, że, jak się ostatnio dowiedziałem, "mieszkanie w Warszawie to jest zawsze dobra inwestycja" ;)

W kwestii okresu kredytowania też niewiele się zmienia:

Ten wykres jest akurat słaby, bo przyjęte przedziały są bez sensu. Ponieważ okresy kredytowania 25 i 30 lat są bardzo popularne, to powinny zostać rozdzielone na 2 przedziały - wtedy moglibyśmy ocenić, czy zalecenia KNF dotyczące okresu kredytowania (zalecane max 25 lat) mają jakieś odzwierciedlenie w rzeczywistości. Na razie widać tylko, że Polacy wciąż są optymistami i podpisują "cyrograf" z bankiem na okres, w trakcie którego nawet nie jest "pewne", czy nadal będą żyli (a tak swoją drogą, to ciekawe będzie spłacanie kredytu mieszkaniowego na emeryturze - wszak ZUS z pewnością nie dociągnie w aktualnej formie do roku 2040).

Autorzy raportu raczą nas cyklicznie indeksem dostępności mieszkaniowej własnej produkcji, który pokazuje, że mieszkania są teraz bardzo dostępne, dużo bardziej niż w takim np. 2006 roku, kiedy ceny były niższe.

Ten wykres jest wyjątkowo głupi :) Po pierwsze, nie uwzględnia tego oczywistego faktu, że do roku 2008 zaciągało się głównie kredyty w CHF, a nie w złotówkach. Po drugie, co właściwie wspólnego ma kredyt z dostępnością mieszkania? Ja rozumiem, że to jest raport bankowy, ale domyślam się, że ludzie woleliby mieszkania kupować za gotówkę, a nie na kredyt. Poza tym, ten kredyt jest przecież na zmienny procent, więc wyliczenie na jego podstawie chwilowej dostępności mieszkania to kompletny absurd - jak stopy się zmienią, a my wcześniej to "dostępne" mieszkanie "kupimy" na kredyt, to spadnie nam dostępność własnego mieszkania - jaki miałby być wniosek z takiego wskaźnika z punktu widzenia klienta?

Po trzecie, do obliczenia indeksu przyjmuje się koszty utrzymania jako minimum socjalne - co to ma wspólnego z jakąkolwiek rzeczywistością (zwłaszcza w przypadku kogoś, kto "kupuje" mieszkanie za kilkaset tysięcy złotych)? Wreszcie po czwarte... co właściwie ten indeks pokazuje? "Dostępność" mieszkania 50m2 dla rodziny 2+1 ("z dzieckiem starszym"). Czy to jest powierzchnia, na której bankierzy mieszkają ze swoimi rodzinami?

W całym tym indeksie ciekawe jest tylko to:

Tradycyjnie jednak na temat marż raport przytacza nieco inne dane, biorąc pod lupę mało realistyczny przypadek 25 lat, z LTV75% (a my wciąż nie wiemy, dlaczego autorzy nie policzą tego wszystkiego dla powyższego średniego oprocentowania w okolicach 5.6%).

Mdm także doczekał się swojego akapitu:

Trochę szkoda, że autorzy zdają się nie rozróżniać kwoty dopłaty od kwoty kredytu - wszak nie jest tak, że "Kredyty z dopłatą, które mają zostać wypłacone w 2014 roku, stanowią jedynie 0,69% wartości (stan na 30 września 2014 r.) wszystkich nowych umów kredytowych podpisanych w okresie od stycznia do września 2014 roku". To przyznane dopłaty stanowią taki procent, a kredyty z dopłatą stanowią mniej więcej 10 razy większy procent wszystkich.

Raport opisuje także sytuację na rynku budowy mieszkań, o której wspominaliśmy na początku, przy okazji raportu Reas:

Mamy też oczywiście wzmiankę o cenach, które trzymają się twardo niczym skała ;)

Tradycyjnie jest też wykres średnich cen transakcyjnych w poszczególnych miastach:

na którym tradycyjnie widać, że ceny warszawskie to jest kosmos :) W aglomeracji katowickiej, w której średnie zarobki są porównywalne ze stolicą, całkowita średnia cena transakcyjna jest o ponad 60% niższa. To pokazuje, że mieszkania w Polsce potrafią być dostępne (i to wcale nie przy użyciu jakichś magicznych wskaźników kredytowych). Jak ktoś po obejrzeniu takiego wykresu, mając na uwadze zmiany demograficzne, nadal będzie twierdził, że mieszkanie w Warszawie to zawsze jest dobra inwestycja, to... powodzenia ;)

Na koniec jeszcze rozkład powierzchni mieszkań w transakcjach w Warszawie:

Każdy niech sobie odpowie na pytanie, czy warszawiacy lubią małe metraże, czy może jednak w Warszawie jest coś nie tak z cenami ;)

Na koniec jeszcze wzmianka na temat mieszkań na wynajem od BGK Nieruchomości (mimo że to nie ma związku z dzisiejszym wpisem ;) Jak wiemy, po wielu miesiącach wysiłków jego pracowników, doczekaliśmy w końcu pierwszej(!) transakcji. Zakupiony został blok w Poznaniu, ze 124 mieszkaniami oraz garażem podziemnym. Blok ma 6 pięter i całe 2 klatki, czyli jest "kameralnie" (10 mieszkań na piętrze w jednej klatce). Niestety nie znamy najważniejszej informacji, czyli ceny tego cuda - ten sam deweloper sprzedaje w okolicy mieszkania po 4.9 do 6 tys. za metr (czyli poniżej średniej ofertowej dla Poznania). Miejmy nadzieję, że wkrótce dowiemy się, kto tu zrobił świetny interes (BGK czy deweloper).

Na razie tematem zajął się niezastąpiony Marek W.:

http://m.wyborcza.biz/biznes/1,106501,17032620,Beda_tanie_mieszkania_na_wynajem__BGK_kupuje_pierwszy.html

Wyszło mu, że cena wynajmu 23-metrowej kawalerki powinna być w okolicach 450-500 złotych miesięcznie (plus koszty eksploatacji i licznikowe). Trudno powiedzieć, jak to zostało policzone, bo (jak sam Marek zakładał) kawalerka może kosztować BGK 140 tys. złotych (z wykończeniem) - 4% (zakładana rentowność funduszu) od kwoty 140 tys. to rzeczywiście coś w tych granicach, ale są przecież jeszcze "przestoje" (jak chociażby ten pierwszy, zanim mieszkania zostaną wykończone), koszty zarządzania funduszem oraz takie oczywiste rzeczy jak podatki, czy późniejsze remonty mieszkania. Gdyby wszystko policzyć trochę bardziej realistycznie, to, przy założeniu planowanej przez fundusz rentowności, przykładowa kawalerka powinna kosztować jakieś 800 złotych (plus wszystkie opłaty, czyli łącznie w granicach 1.100 złotych). Ponieważ (jak pisze Marek) wynajęcie kawalerki w okolicy kosztuje około 1.1 tys. zł (chyba bez opłat), to jakaś teoretyczna szansa na cenę poniżej rynkowej jest (chociaż mam pewne obawy, że te kawalerki w okolicy są jednak większe niż 23 m2, bo taka powierzchnia to naprawdę abstrakcja). Jednak już w przypadku mieszkania 2-pokojowego (wg Marka cena w okolicy to 1.3 tys. złotych) mieszkanie od BGK (46m2, 280 tys.) powinno kosztować tyle samo co na "rynku", a w przypadku większych mieszkań najpewniej więcej. Szczegóły poznamy 7 stycznia, kiedy mają się pojawić pierwsze konkretne oferty.

A tymczasem życzymy powodzenia w uzyskaniu tej 4-procentowej rentowności (i to jeszcze przy cenie poniżej rynkowej)... no chyba że BGK kupił ten blok wyjątkowo okazyjnie, w co nie wierzy pewnie żaden z czytelników (autor z pewnością nie wierzy ;)

Podsumowując... kolejny kwartał super sprzedaży deweloperów nie jest w gruncie rzeczy taki super (zwłaszcza, jak weźmie się pod uwagę Mdm i porówna z wynikami z końca ubiegłego roku, kiedy żaden program pomocy dla deweloperów jeszcze nie działał). Buduje się w tej chwili znowu więcej niż się sprzedaje, a wielkość oferty zmierza dość szybko w kierunku historycznych rekordów (tylko tym razem jest to oferta bardziej realistyczna niż ta trochę sztuczna, wygenerowana w celu ominięcia zapisów ustawy deweloperskiej, w 2012 roku). Liczba udzielanych kredytów też nie powala (wyniki gorsze niż w zeszłym roku, co nie jest dziwne, skoro stopy procentowe praktycznie takie same, a wymagany wkład własny wyższy). Przy tym wszystkim ceny prawie się nie zmieniają... zobaczymy, jak długo to potrwa (przy aktualnych stopach pewnie trochę potrwa).

Teoretyczna dostępność mieszkań na kredyt rośnie, ale jakoś ludzie na te mieszkania/kredyty rzucać się nie chcą - albo zmądrzeli (bo czytają naszego bloga ;) albo wszyscy, których było jako tako stać, już "kupili na kredyt", a teraz zostali bez mieszkań głównie ci, których i tak nie stać. Nawet ci wszyscy "inwestorzy", zamieniający lokaty na super bezpieczne inwestycje w mieszkania na wynajem, jakoś nie ratują sytuacji (pewnie dlatego, że nie istnieją ;)

Na rynku wtórnym nadal nic ciekawego, Mdm dostał w 3 kwartale zadyszki (chociaż w październiku nieco "odżył" - pewnie to efekt podniesienia limitów), za to BGK wreszcie zaczął szastać pieniędzmi ;) Niestety nie wiemy jakimi... spodziewamy się natomiast, że osiągnięcie zakładanej przez fundusz stopy zwrotu (4%) będzie całkowicie niewykonalne i za kilka lat "walniemy" szklaneczkę Pepsi, opijając zapowiadaną od początku klapę tego poronionego pomysłu.

Pierwszy :)

OdpowiedzUsuńNo to czytamy ^^

Co ciekawe wpis widoczny od rana w Inoreaderze. Pewnie wrzucony na blog wcześniej, a upubliczniony o podanej godzinie :)

OdpowiedzUsuńhttp://biznes.pl/magazyny/nieruchomosci/spadki-na-rynku-wynajmu-mieszkan,5665489,magazyn-detal.html

OdpowiedzUsuńDzięki za wpis, mnie bardzo ciekawi 2014q4 :)

OdpowiedzUsuńA tak sobie pomyślałem, że brakuje mi Pana Macierzyńskiego który w 2008, 2009 roku "wspierał mnie" na bankierze publikując bardzo trafne materiały wideo - niestety został "kupiony" przez PKOBP i już go nie posłuchamy. A chciałbym zobaczyć jego wideo z szampanem (szklaneczką pepsi ;P) i szyderczym: "A NIE MÓWIŁEM?"...

btw. Szkoda mi trochę tego referendum w CHF. I te odwracanie pojęć: "nawoływanie do powrotu do złota", "nawoływanie do powrotu trzymania rezerw w złocie" jest nazywane populizmem :/ Szloch...

Nie ma się co podniecać. Deweloperzy w 2006 roku dobrze wiedzieli jak będzie wyglądał rynek w 2014. W końcu od czego jest GUS?

UsuńW 2006r. to chyba niekoniecznie wiedzieli co będzie się działo w roku 2014. Zauważmy, że w (2005) 2006-2008r. to nie tylko był boom kredytowy, ale także i gospodarczy, bezrobocie spadało, pojawiło się dużo nowych miejsc pracy związanych również z dynamicznie rozwijającym się budownictwem, ogólnie "nastroje" były świetne, sprzedaż mieszkań była ogromna pomimo tego, że ceny wciąż rosły, popyt statystycznie był "niewyczerpalny", płace w jakimś sensie też rosły, przy czym deweloperka i naganiacze zacierali ręce, że wraz ze wzrostem płac rośnie "zdolność kredytowa". Nikomu nie zależało na tym, żeby wyższe pensje zrównywały się proporcjonalnie z kosztem 1m2 mieszkania, tylko, że na podstawie wyższych dochodów można galopować z ceną 1m2 w górę, bo jelonek mógł się mocniej zadłużyć. Ale...

Usuńpo jesieni 2008r. sytuacja zmieniła się, cały 2009r. w świecie banków był nerwowy, potem w akcji kredytowej wszystko wróciło prawie do normy, pomógł też RnS ze złodziejskimi limitami dopłat, ale mimo wszystko hossa na cenach mieszkań zaczęła powoli i systematycznie osuwać się w dół. Doszły rekomendacje KNF. Dzisiaj mamy świadomość tego ile osób wyjechało z Polski w latach 2008-2014 i jak to wpływa na siłę dzisiejszego popytu - tego w 2006r. raczej nie przewidziano...Coraz więcej mówi się o zapaści demograficznej.

Deweloperzy pod koniec 2012r. spotkali się i mocno uświadomili jak to będzie z mieszkaniami w przyszłości

http://wyborcza.biz/biznes/1,101562,12882224,Koniec_swiata_deweloperow__W_Polsce_bedzie____za_duzo.html

Według tych prognoz zaledwie 3lata i będzie nadpodaż mieszkań (wielu uważa, że mieszkań już jest za dużo - i pewnie jest w tym sporo prawdy, bo trudno sobie wyobrazić, żeby w każdym rejonie PL, podaż mieszkań schodziła równomiernie do 2017r. tak jak to wygląda na słupkach w linku)

Będą miasta, dzielnice, gdzie mieszkań będzie większa ilość i będą stały puste już dzisiaj, jeżeli cena nie zostanie dostosowana do popytu.

Kilkuletni trend na rynku można w jakiś sposób przewidzieć, ale dynamikę rozwoju wypadków już jest dużo gorzej. Dodatkowo jeżeli reguły zmieniane są w trakcie gry, tj. nasze "socjalne programy pomocowe" - RnS i MdM, to jest jeszcze trudniej. I też nikt nie przewidzi ile osób zostanie wypędzonych z kraju w poszukiwaniu godnych warunków do życia.

Odnośnie 'pytań' Autora na temat krakowskich pudełek budimexu - z tego co widze na stronie dzielnicą, w której oferuję się ceny ok 4000 są Czyżyny. Definitywnie nie jest to wawszawska Białołęka, choć w ogóle dość trudno to porównać, przynajmniej ze względu na to, że w wawszawce znaczna część biznesu (duże biurowce) mieści się w śródmieściu, natomiast w krakówku dookoła centrum (w promieniu 2-3km od środka, tzn. w środku mamy rynek, wawel, sklepy z wódą, knajpy dla hołoty, kościoły itp). Czyżyny są jakieś 3,5-4km od tego środka, czyli tak sobie.

OdpowiedzUsuńZ punktu widzenia komunikacyjnego to chyba nieźle, tzn. autostrady z 3 stron, można smrodzić, dość dużo linii trambombajowych i busosmrodowych. Z punktu widzenia życia, to zależy, pewnie są tacy co lubią hałas 24/dobe i widok beskresnych domów z betonu.

Mimo to w porównaniu do innych bloków, budowanych w ostatnich latach w krakówku, ten budimex wypada nieźle, cena oczywiście chora, ale w porównaniu z innymi, błyszczy :).

W ogóle w tym śmierdzącym mieście buduje się ostatnio (1, 2 lata) bardzo, bardzo dużo (w tym plomby niedaleko od środka). Trochę bloków stoi również wykończonych, lecz pustych, nie zamieszkałych. Jest to stosunkowo podejrzane. Oczywiście nie mam tutaj jakiś globalnych danych, ale tak jest na dębnikach i ruchaju, czyli w dzielnicach bliższych i nieco bardziej, zdaje mi się, zielonych.

W zwiazku ze srednia transakcyjna m2 w Krakowie na poziomie 6000zl a w Lodzi 3500-4000zl, zmuszony bylem podziekowac za oferte pracy w Krakowie za 9500zl brutto. 6500zl brutto w Lodzi wychodzi na to samo.

Usuń@marlod - moim zdaniem źle zrobiłeś.

UsuńPatrzysz tylko przez pryzmat mieszkania - załóżmy, że je kupisz i spłacisz to żyje Ci się lepiej. Zarabiasz więcej a za produkty spożywcze, za wycieczki, paliwo, elektronikę płacisz praktycznie tyle samo w całej Polsce. Masz tylko bardzo mało "produktów" jakim jest na przykład mieszkanie, które są uzależnione od lokalizacji.

Ja mieszkając w dużym mieście (zakładając, że mam mieszkanie) Iphone kupię sobie ot tak, za zaoszczędzone pieniądze z jednej wypłaty, kolega mieszkający w malutkim mieście będzie odkładał kilka miesięcy.

Fatalny ruch marlod. O ile przyjemniejszym miejscem do życia jest Krk. Niedaleko góry... a mieszkanie i tak lepiej wynajmować jeszcze jakiś czas.

Usuńbtw ciekawy art na forsalu:

http://forsal.pl/artykuly/838799,siedem-plag-spadnie-na-polskie-banki-to-bedzie-ciezki-rok-dla-branzy-finansowej.html

Przemycona jest wypowiedź któregoś doradcy na rynku hipotek (Expander, Open Fajans?) o tym że w 2015 przez wkład własny mogą mieć 10-20% klientów mniej

Poniżej link dla zainteresowanych inwestycją,

Usuńhttp://www.skyscrapercity.com/showthread.php?t=1486064

Kilka słów podsumowania do inwestycji:

- cena metra 2 mieszkania jest bardzo atrakcyjna jak na warunki krakowskie, zgrzytem jest cena dodatków (garaż 50000PLN, a komórka lokatorska 4000PLN/m2) więc jak się to doliczy to miodu już takiego nie ma,

- niewątpliwą zaletą są dobre projekty układu mieszkań (autorzy B2STUDIO) poniżej link

http://www.budimex-nieruchomosci.pl/nowe-mieszkania-krakow.html

- wadą przynajmniej jak dla mnie technologia wykonania ścian zewnętrznych budynków (żelbet), może będzie szybko, ale ja wolę ramę wypełnioną ceramiką,

- kolejną wadą jest gęstość zabudowy budynków, ale to jest standard w obecnych czasach, gdzie liczą się tylko ilości PUM-ów (powierzchni użytkowej mieszkania),

- lokalizacja niezła, ale ulica Stella Sawickiego nie umiera nigdy, więc raczej nie ma co liczyć na ciszę i spanie nocą przy otwartym oknie, poza tym cała inwestycja znajduje się w dość dużej odległości od tramwaju, więc trzeba będzie się raczej nachodzić.

Mimo wszystko odpowiedzialem ze zmiana pracy musi sie oplacac. Jak dla mnie podwyzka musi byc 100%. Wtedy jest sens na przeprowadzke. Ta "podwyzka" , ktora mi proponowali w Krakowie (a pracowalbym chyba 8-10km od centrum, wystarczylaby mi na wynajem i koszty zwiazane z podrozami i nic wiecej. No trudno. Czekam na lepsze oferty i nizsze ceny mieszkan:)

OdpowiedzUsuńZe swojego punktu widzenia chciałbym aby w Poznaniu w okolicach 2019-2020 ceny za metr na rynku wtórnym (oczywiście bloki a nie jakaś wyziębiona kamienica) nie przekraczały 4 tys. za metr kwadratowy. Jak by np około 40 metrowa klitka (da się z tego wyciągnąć 2 pokoje) kosztowała powiedzmy 150-160 tys. Te 60 - 80 tys na kredyt na 10 lat jestem w stanie wziąć i spłacić. Resztę w gotówce mam nadzieje do tego czasu mieć (plan realizuje od 3 lat i i na razie realizuje przyjęty grafik). Na nic więcej jeżeli chodzi o kredyt się nie odważę ale o tym już tam kiedyś pisałem.

OdpowiedzUsuńOczywiście chciałbym żeby metr był za 3 tys. albo i mniej ale obawiam się że to się nie stanie wcześniej niż za następne 10-15 lat.

Ci z wyżu demograficznego zawsze mają pecha...

Czytaj szanowna deweloperko ten wpis i natychmiast obniżaj ceny! Ale mi to jush :P

Szanse masz - ja kupuję już teraz za 3850 PLN/m2, oczywiście w bloku z wielkiej płyty na Grunwaldzie. Na Twoim miejscu bym się nastawiał na więcej niż 40m2, bo wydać 160 tys i mieszkać w klitce to nie jest dobry biznes.

UsuńWy w Poznaniu to w ogóle macie jak pączki w maśle. Bezrobocie najniższe w Polsce, a o takich cenach we Wrocławiu (4000 zl / m wielka plyta), to my tu mozemy tylko pomarzyc ;) Wiem bo mam centrale firmy w Poznaniu :) Zazdroszcze.

UsuńBezrobocie może i najniższe ale jak jest robota to za 1200 albo w amejzonie... także z tymi pączkami to bym nie przesadzał :)

UsuńFakt że lepszy Poznań niż ściana wschodnia.

Te 4k za metr to może i jest ale pewno w mieszkaniach 60-70 metrowych i powiedzmy "lekko do remontu" (4k*60m = 240)

Mniejsze klity mają w przeliczeniu na metr więcej niestety- tera takie modne bo na większe człowieka nie stać i tak (albo zdolności braknie).

Ja myślę o przyszłych opłatach (czynsze, katastery...) człowiek młody wciąż nie będzie a zarobki też rosły wiecznie nie będą (i tak dobrze ze pracodawca coś tam czasem podniesie). Wychodzę z prostego założenia żeby coś mieć (swoje stałe miejsce) - a potem dla wygody i w miarę możliwości myśleć o czymś lepszym. Jak się ma spłacone swoje miejsce to już odchodzi 90% stresu. Wtedy można myśleć o życiu a nie z drżeć tyłkiem o robotę i obgryzać paznokcie na wieść o rosnącej racie i stopach %. Bo jak masz spłacone swoje to ten czynsz i opłaty to z każdej roboty za 1500 dasz rade przetrwać - a taką robotę jeszcze spokojnie znajdziesz.

Najprostszą opcją to by była kawalerka 25-30 metrowa (to jest klitka) - ale ja się uparłem ze pokoje muszę mieć 2 minimum.

- - - - - - - -

Co do wpisu Marcina - cena bardzo fajna ale spodziewam się że to raczej takie większe mieszkanie :)

40 metrów to nie jest już aż taka klitka. Dla mnie to takie minimum. Nie mam rodziny na razie i się nie zanosi. Co ja bym miał robić sam na 60-70 metrowym mieszkaniu? Gonić się tam przeca nie będę :) Nie uśmiecha mi się dodatkowo zadłużać żeby mieć metry które trzeba ogrzać, opłacić (czynsz, kataster). Jestem realistą i mierze swoje siły na zamiary. Oczywiście chciałbym mieć duże ładnie urządzone mieszkanie, dobre auto (15 letni matiz trochę już rdzewieje ale do roboty dupe wiezie i pali w te mrozy bo aku nowy:P) no ale jest tak jak jest. Trzeba ciułać i cierpliwie czekać na dobry moment. Może kiedyś :)

Jest i raport NBP IIIQ2014 http://www.nbp.pl/publikacje/rynek_nieruchomosci/ceny_mieszkan_09_2014.pdf

OdpowiedzUsuńAtuty:

OdpowiedzUsuńBudynek z dobrych czasów (2000 r. - moje), w których nie oszczędzano na materiałach. Super widok z większości okien - centrum miasta i pas zieleni niczym nie przesłonięte. Z salonu wychodzi się na loggię, pod którą znajduje się ogród dachowy.

Apartament bardzo przestrzenny. Posiada dwie oddzielne strefy umożliwiające zarówno komfortowe życie dla dużej rodziny, jak i możliwość stworzenia niezależnej części biurowej dla osób pracujących w domu. (Dwie pełnowartościowe łazienki + opcja podłączenia kolejnego aneksu kuchennego).

Doskonałe wyciszenie od sąsiadów, nikogo nie słychać i nikt nikomu nie przeszkadza. W budynku mała siłownia lokatorska, a tuż obok duża sieciowa. Tor łyżwiarski Stegny (sztuczne lodowisko), park Królikarnia, szkoły, sklepy itd. Dobry i szybki dojazd do centrum. Odległość do stacji metra Wilanowska ok. 2 km.

Lokal jest pusty, odnowiony i gotowy do zamieszkania.

polecam wyjątkowo smaczny artykuł ;)

OdpowiedzUsuńhttp://finanse.wp.pl/kat,1033695,title,Lepiej-kupic-teraz-Od-nowego-roku-deweloperzy-planuja-podwyzki-cen,wid,17073753,wiadomosc.html

Rzeczywiście smaczny :-) . Chyba jeden z tych, które należy dodać do zakładek, spisać dzisiejsze ceny z rynku, który akurat teraz kogoś interesuje, a za kwartał czy dwa powiedzieć sprawdzam i skonfrontować to z opiniami "ekspertów".

UsuńWystarczy spojrzeć jaka firma stoi za tym artykułem :>

UsuńNajbardziej tępy sposób naganiania zaklęciem "Taniej nie będzie" przewlekany jest zaklęciami "Stabilizacja" i "Od kilku miesięcy/kwartałów/lat ceny spadały, już jest tak tanio, że nie można czekać" - zaklęcia w zasadzie wykluczają się, ale to nie chodzi o to, żeby było logicznie, bo logicznie to ceny są wciąż przeszacowane, ważne, żeby doić ostatnich naiwnych i podgryzać tych zniecierpliwionych, ważne, że kłamstwa poszły w eter...dla przykładu, a pewnie miejsc jest więcej...

Usuńhttp://www.bankier.pl/wiadomosc/Czesc-deweloperow-planuje-podwyzki-cen-3247610.html

http://forsal.pl/artykuly/839149,mieszkania-w-2015-roku-podrozeja-zobacz-jakie-plany-maja-deweloperzy.html

http://www.money.pl/gospodarka/wiadomosci/artykul/ceny-mieszkan-w-2015-r-wzrosna-co-piaty,130,0,1669762.html

http://serwisy.gazetaprawna.pl/nieruchomosci/artykuly/839390,metr-kwadratowy-pod-choinke.html

http://serwisinwestora.wip.pl/nieruchomosci/czesc-deweloperow-planuje-podwyzki-cen-9914.html

http://wyborcza.biz/biznes/1,100896,17066864,Deweloperzy_sprzedaja_tyle_mieszkan_co_w_czasie_boomu_.html

OdpowiedzUsuńNajlepsze są komentarze: "Kto zabrał temat Markowi W. ???"

Widać nie tylko my tęsknimy za yyy dobrym dziennikarstwem? ;)

Spidi, z wykopu:)

Usuńhttp://x3.cdn03.imgwykop.pl/c3201142/comment_iyVe41mCGaemSUEq8hpj3yMPKIfVnKNy.jpg

http://www.bankier.pl/wiadomosc/Polska-epidemia-samobojstw-3248932.html

OdpowiedzUsuńCiekawe w jakim stopniu ma to związek z liczbą zagrożonych kredytów.

chyba ma :>

Usuńhttp://natemat.pl/97419,getin-noble-bank-sprzedal-710-mln-dlugow-hipotecznych-bankrutow-to-jak-handel-zywym-towarem

To o getinie powinien przeczytać każdy kto myśli o kredycie.

UsuńJa mam beke zawsze jak sie pojawi jakis artykul o mieszkaniach na bankierze czy innym sprzedajnym medium, wtedy drugi albo pierwszy komentarz zawsze jest przez jakas agencje pr'owska wklepywany od "zosi" albo "oli", ze trudno bylo o kredyt ale wziela w getinie i jest zadowolona. Albo, ze w getinie dostala najlepsze raty. :)

UsuńRównież uwielbiam ten komentarz, na interii są z kolei komentarze prorocze w drugą stronę :)

UsuńPS. bankier tak mocno sprzedajny nie jest, bo można tam trafić na artykuły nawet obiektywne, np KK (ale zawsze przed przeczytaniem warto sprawdzić autora)

Szklana kula banku Goldman Sachs:

Usuńhttp://myalterfinance.blogspot.com/

Panowie i Panie - pytanko.

OdpowiedzUsuńZnalazłem sobie idealne mieszkanie - we Wrocławiu, nie w centrum i nie na zadupiu typu Leśnia czy Siechnice. Cena obecnie 5500zł/m2, ale dzisiaj dzwonił deweloper i miłą wiadomością i domyślam się, że jutro sypnie jakimiś rabatami :)

Czemu mieszkanie idealne? Ma 77m2, bardzo fajny rozkład fabryczny (ciezko znaleźć we WRO coś co mi bedzie pasować), do tego cisza, spokój, zabudowa niska (max 14m), pod nosem nie bedzie marketu, targowiska, fabryki itp itp

W cenie 2 piwnice (lacznie 7,5m), a do tego garaż - obecnie za 10000zł (już stargowany z 20k), ale pewnie przycisnę ich aby zeszli na 1k.

Łącznie troszkę to kosztuje, dlatego biorę kredyt na 60% ceny, resztę wpłacam gotówką. Kredyt biorę na 10 lat, ale z zamiarem albo nadpłacania od razu przez dwa lata albo od razu wczesniejszej splaty po 2-3 latach.

I co tutaj robić? Nie zostaje chyba nic innego jak kupować?

@mleko

Usuń1. Czy możesz zdradzić co to za inwestycja ? Sam jestem z Wrocławia i zamierzam kupić ale dopiero w drugiej połowie 2015 (najwcześniej). Interesuje mnie tylko gdzie taka cena za dobre rozkłady i w miarę fajną lokalizację.

2. Co do kredytu, bardzo popieram takie rozwiązanie. Jeżeli mieszkanie Ci bardzo odpowiada, masze te 40% wkładu, a rata przy założeniu że nie liczysz jej dla dzisiejszego WIBOR 3M, tylko dla stawki o 3% wyższej niż dzisiejsza nie będzie całej Twojej rodziny kosztować więcej niż załóżmy 20% łącznych przychodów rodziny to ja bym się nie zastanawiał. Wiadomo - w myśl tego co pisałem wcześniej: "nie wszystko co się opłaca warto i nie wszystko warto co się opłaca" - a tutaj jeżeli Ci się podoba wszystko praktycznie, to moim zdaniem WARTO.

3. Biorąc kredyt nie zapomnij o urządzeniu mieszkania. Trzeba liczyć około 1000zł za m2 (wiadomo zrobisz i taniej), ale trzeba liczyć u Ciebie około 50 - 80k za doprowadzenie do stanu zamieszkania - a na to też potrzeba gotówkę - zakładam że ją masz

4. Okres kredytowania. Tutaj bym nie szalał. Skoro i tak chcesz nadpłacić bardzo szybko co pochwalam, to i tak bym wziął kredyt bezpiecznie na 20 - 30 lat. Teoretyczne odsetki są wyższe (teoretyczne bo i tak spłacisz szybciej) a w razie jak się powinie noga to nie trzeba się będzie bawić w renegocjację umów i dodatkowe koszty. Upewnij się tylko czy możesz nadpłacić. W PKO BP np. można nadpłacać bez żadnych kosztów i ograniczeń (że np. dopiero po 5 latach) - jest tylko jeden warunek. Nie możesz spłacić całości :) Więc spłacasz prawie całość zostawiając np. 1000zł zadłużenia :P A później spłacasz 1000zł i od tego płacisz prowizję za wcześniejszą spłatę :P Tak przynajmniej jeszcze do niedawna to funkcjonowało :)

Imho - jeśli wiesz, że chcesz związać swoje życie z Wrocławiem, podoba Ci to mieszkanie (a z tego co piszesz - tak), potrzebujesz tych 77 m^2, masz dobre perspektywy zawodowe (będziesz zarabiał coraz więcej) to czemu nie. Wygląda to sensownie i bezpiecznie. Naturalnie przemyślałbym to dogłębnie 73 razy.

Usuń@sing dst

Usuńad 1) Osiedle Grafitowe, Brochów, Descont Developer

ad 2) Sprawa kredytu jest przymyślana, rata kredytu nie obciązu w zasadzie w żaden sposób domowego budżetu - po prostu bedziemy trochę mniej niż teraz odkładać miesiecznie.

ad 3) Zdaję sobie sprawę. Na ten cen (urządzenie mieszkania) są już osobno odłożone pieniądze, wiec nawet o tym nie wspominałem.

ad 4) Opcja z PKO BP jest też np w mBanku - spłacasz jednorazowo 99,99% bez prowizji, a potem ostatnie grosze z prowizją 2% :D

W kredycie raczej 10 lat zostanie, rata to 2700 czy 2900zł miesięcznie, więc w zupełności do przeżycia. 20 czy 30 lat to już dla mnie niepotrzebne rozdabnienie się...

@mleko

UsuńZ okresem kredytowania rozumiem, że takie obciążenie może być w zasadzie niezauważalne skoro i tak np. teraz masz nadwyżki np. 5k miesięcznie. Jednak kredyt to obciążenie na okres w którym nie wiesz co się wydarzy.

Np. załóżmy, że jesteś dobrym PM w firmie IT i zarabiasz super. Jeżeli z losowych okoliczności np. stracisz pracę i nie będziesz mógł jej wykonywać (jakieś nieszczęście) etc. - tego nie przewidzisz. Wtedy będzie klops.. A skoro i tak chcesz nadpłacać to nie ma znaczenia moim zdaniem okres kredytowania - dłuższy daje ci większą poduszkę bezpieczeństwa w przypadku nieprzewidzianych negatywnych wypadków losowych.

Wiadomo, nie zabezpieczysz wszystkich losowych przypadków, ale część możesz "zamortyzować" - tak mi się wydaje.

Powodzenia ! :)

ps. Już Ci w myślach zazdroszczę tego wprowadzenia się, parapetówy etc :)

Myślałem nad tym, ale zostaniemy przy 10 latach. W razie i tak mamy gdzie mieszkać, a w czasie spłacania kredytu ~połowa raty będzię "się spłacać" dochodem z wynajmu pierwszego mieszkania.

UsuńI tak wiem, że przy opcji na 20 czy 30 lat, rata w całości sama by się spłacała z wynajmu, ale... dalej wolę kredyt 10 letni.

Brochów? Za 5500 m2 w takim dużym mieszkaniu? Sorki mleko ale mam wrażenie,że jesteś deweloperem i robisz sobie darmowa reklamę. Trochę drogo za 5500 tak duże mieszkanie podejrzewam,że kupisz w większości deweloperskich inwestycji we Wrocławiu. A Brochów to już kawałek od centrum i komunikacja i komunikacja kiepściutka. Zajęło mi 2 min żeby znaleźć w okolicy dużo tańsze mieszkania np. http://mw.wroclaw.pl/. Także twój post śmierdzi mi trochę reklamą. A z tego co widzę to ten deweloper na grafitowym sprzedaje już za 5000.

UsuńCena jest obecnie z d...y i ja to wiem. Wcześniejsze etapy sprzedawali po 4600zł m^2 przy takim metrazu.

UsuńI nie jestem żadnym deweloperem. MW znam - to spół Milartu. Niestety tamtejsza inwestycja, a o ile m^2 jest tańszy niż w Desconcie nie jest jużtaka fajna. Fakt - mieszkania są dokładnie po drugiej strony ulicy, niestety jest tam dużo minusów - a przede wszystkim - beznadziejmy (IMHO) rozkład mieszkania.

I skad taka cena u nich? Otóż stad iz z tego co widzialem to sprzedali jużwszystkie mieszkania z wyjątkiem tych największych na ostatnim piętrze i się z nimi teraz bujają.

A wybór Brochowa jest świadomy - nie dojeżdżamy do pracy w mieście, pracujemy razem z żoną w zasadzie z domu, więc odpada kwestia tego, aby komunikacja była idealna. Ale... i tak nie jest zła - masz autobusy albo autobus+tramwaj i jestes w centrum. Ba - ileś tam razy jedzie pociag z Wrocławia-Brochów na Główny (koszt taki sam jak pojedynczy bilety MPK, a w cenie jeśli masz bilet dzienny/tygodniowy/miesieczny)

Dziadostwo. Kiepska lokalizacja, sufit opadający na głowę i te ceny. Marna reklama

UsuńPoproszę o fakty, a nie ogólniki.

UsuńJakie spadające sufity? Czemu lokalizacja kiepska? Według kogo? Mi lokalizacja pasuje. Nie kazdy chce mieszkać w centrum.

Reklama? Proszę Was, kolejny się znalazł. Wygugluj sobie coś takiego jak mleczne podróże (stąd właśnie mleko, a w sumie odwrotnie - mleczne podróże się wzięly od mleka), to się dowiesz, że nie mam nic wspólnego z branżą deweloperską czy marketingowo-reklamową.

heheh, nie przesadzajcie :) To ja go wypytałem jaka to inwestycja. Jestem fanem niektórych teorii spiskowych ale nie w tym przypadku :) Nie na tym forum gdzie wiadomo, że lemingów jak na lekarstwo :P

UsuńCo do lokalizacji to się nie wypowiadam, bo we Wrocławiu nawet nigdy nie byłem... ;)

UsuńJednego tylko w tym wywodzie nie rozumiem - po co w ogóle brać kredyt? Nie prościej byłoby sprzedać pierwsze mieszkanie, które ma być wynajmowane i zamiast z kredytem LTV60% kupić to nowe mieszkanie zupełnie bez kredytu? No chyba że chodzi o to, że w międzyczasie trzeba gdzieś mieszkać... ale zawsze można coś wynająć na krótki czas, albo uzgodnić z deweloperem kwestię wykończenia przed zakupem :) Abstrahując jednak od kwestii logistycznych... po co pożyczać pieniądze od banku (tak, wiem... bank nie pożycza nam pieniędzy tylko obietnicę ich dostarczenia ;) płacąc jakieś dziwne prowizje, skoro można "pożyczyć od siebie"? Obawiam się, że wynajem mieszkania komuś to zauważalnie gorszy interes niż udzielenie sobie kredytu mieszkaniowego.

PS. Jaką przewagę ma to nowe mieszkanie nad starym? (stare chyba też jest niezłe, skoro planowany dochód "na czysto" to około 1.400 miesięcznie, więc łączna cena za wynajem najpewniej przekracza 2.000).

PS2. Gdybym planował w ciągu dwóch lat odłożyć brakującą kwotę na mieszkanie, to nie zdecydowałbym się w tej chwili na kredyt. Po pierwsze dlatego, że trzeba za tym chodzić i załatwiać jakieś dziwne "papiery" - mnie to akurat drażni (pewnie dlatego, że jestem aspołeczny ;) Po drugie, nie lubię banków, więc nie lubię, jak na mnie zarabiają. Po trzecie, za 2 lata mieszkania będą raczej tańsze niż droższe, więc się chyba nie pali...

Z mieszkaniami to jak z komputerami - im później kupisz, to bedą tańsze, no ale tak można czekać do przysłowiowej usr***j śmierci.

UsuńSprzedaż pierwszego mieszkania odpada z kilku względów, więc niestety nie wchodzi to w grę. Zostaje wynajem - i te 1400zł to i tak fajna cena, w tym samym bloku podobne mieszkania chodzą za więcej... Fakt, źle może to ująłem, bo trzeba odliczyć czynsz z zaliczkami na wodę i ogrzewanie - ok 360zł.msc. Zostaje tysiak na czysto.

Czemu kredyt? To znalezione mieszkanie, to pierwsze mieszkanie od grubo ponad roku, które nam idealnie pasuje (no z wyjątkiem ceny). Przez ten czas nic we WRO nie znaleźliśmy, a i nie zapowiada się, aby do 2016-2017 coś lepszego powstało. Dlatego - albo teraz - albo za pewnie 3-5 lat.

Po za tym w opcji wcześniejszej spłaty wcale aż tak dużo nie przepłacasz w banku jak w ciągu np 30 lat spłaty.

Może słabo szukasz naganiaczu. We wrocławiu na rynku pierwotnym jest 7 tys mieszkań do kupienia. :D

Usuń@ W domach z betonu

UsuńZgadzam się całkowicie, mnie też znajomi nakręcają, żebym zostawił sobie obecne mieszkanie (ca. 50 m2) jak się przeniosę z rodziną do większego. Zupełnie ich nie słucham, kroję w ten sposób, żeby mieć zero kredytu przy kupnie nowego M.

@Stefan

UsuńNudny jesteś. Kończę jednak dyskutowanie z Toba, gdyż najlepiej to nie karmić trolli :)

@W domach z betonu:

Usuńusuń ten "Tom Wilson", spamersko - pozycjonujący komentarz. Chcieliście dewelopera to macie. Za takie coś powinni karać tak samo jak za wysyłanie spamów na maile gdy się ich nie zamawiało. Wiem od jakiego gównianego dewelopera nie kupię mieszkania we Wrocku, to Lokum Development.

A tutaj mediany cen dla mieszkań deweloperskich we Wrocławiu. Coś się chyba zaczyna dziać albo MDM zaczyna ciągnąć ceny w dół.

UsuńListopad 2014 - mediana cen dla 72 inwestycji

http://www.nieruchomosci.com.pl/aktualnosc,barometr_ceny_nowych_mieszkan_wroclaw_listopad_2014,1377.html

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńEhh najpierw pytaja o to jaka lokalizacja, a pozniej ze to reklama :)

OdpowiedzUsuńLudzie wyluzujcie troche :)

Dobra ja mam takie pytanie, ogladalem ostatnio taka prezentacje: https://www.youtube.com/watch?v=8yACGwqecSQ

I czlowiek zacheca tutaj to kupowania mieszkania biorac maksymalny mozliwy kredyt.

Kredyt jest drozszy itd. ale co jesli marza kredytu nie rozni sie dla wkladu 20% i 40%?

W takiej sytuacji chyba lepiej zostawic sobie ta kase i miec jako zabezpieczenie ..

Co o tym myslicie?

Hmmm...ponieważ jestem bardzo sceptycznym człowiekiem to uważam, że należy do tego podejść z dystansem. Sam tytuł już daje dużo do myślenia "Jak zarobić i się nie narobić". Ja gdy słyszę coś takiego to od razu mam podejrzenia. To wszystko jakoś się dodaje, ale.... Trzeba mieć zdolność kredytową i to dość dużą by móc sobie pozwolić na zakup kilku nieruchomości na kredyt i to jeszcze z wkładem własnym. Trzeba jeszcze tylko uwierzyć w to, że najemcy i kupcy zawsze będą. No i w to, że nasze życie przez wiele lat będzie przebiegało w pełnym zdrowiu i szczęściu. Przy spełnieniu tych warunków jest duża szansa. Tak więc ten biznes nie jest skierowany do wszystkich.

UsuńMoja zasada. Jeśli nie masz korzyści z tego, że wykładasz więcej swojej kasy to nie rób tego. Inwestuj cudzym pieniądzem.

Już to kiedyś wklejałem ale może ktoś jest nowy i nie oglądał. Generalnie w ciągu 13 minut pan Michał Macierzyński wyjaśnia sedno sprawy. Trochę stare ale wiele się nie zmieniło od tamtego czasu(no może nie licząc tych kilku set tyś mieszkań wiecej). Miłego oglądania.

OdpowiedzUsuńhttp://bankier.tv/ilu-mieszkan-naprawde-brakuje-w-polsce-6099.html

Witam,

OdpowiedzUsuńZapraszam do mnie. ;-) Na razie zacząłem, ale może kogoś sprawy bardziej "techniczne" dotyczące nieruchomości także zainteresują. :-) Tematyka różnorodna, ale dotycząca nieruchomości. :-)

http://zpasjaonieruchomosciach.blogspot.com/

Kolejna niezwykła oferta od dewelopera: http://justpaste.it/ibr0

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/710015,1163048-Rosnie-ryzyko-nadmiaru-mieszkan.html

OdpowiedzUsuńJest ciekawy artykul o pustostanach w ostatniej polityce. Z ubieglego tygodnia, moze jeszcze do dostania w kioskach.

OdpowiedzUsuńTutaj tylko zajawka cyfrowa

http://www.polityka.pl/tygodnikpolityka/rynek/1600999,1,pustostany--zjawisko-narastajace.read

Ciekawa sprawa związana z kredytami frankowymi:

OdpowiedzUsuńhttp://wyborcza.biz/biznes/1,100896,17094395,Przelom_w_sprawie_frankow__czy_fatamorgana__Przeswietlamy_.html

Czy ktoś kompetentny mógłby mi wyjaśnić pewne zjawisko? Na tym wykresie widać, że cena budowy jednego metra kwadratowego mieszkania w Warszawie to to 2.500 zł: http://fotoo.pl/show.php?img=919279_wyk1.bmp.html

OdpowiedzUsuńZ kolei na tym wykresie widać, że stopa zwrotu z inwestycji mieszkaniowych w Warszawie to zaledwie 20% http://fotoo.pl/show.php?img=919282_wyyk.jpg.html

Jak to możliwe, skoro średnia cena nowego mieszkania to około 7.000 zł? Ja tu widzę 200% zysku, a nie 20%...

ziemia, koszty obsługi długu, marketing, pewnie limuzyny prezesów etc. :)

OdpowiedzUsuńSam uważam, że ceny mogłyby jeszcze spaść - przesłanek dlaczego tak powinno się zdarzyć było dużo na tym blogu i nie będę powtarzał, dodam tylko dla bardziej obiektywnego spojrzenia, że jak się podchodzi do czegoś z tezą że za dużo mają, zarabiają, to zazwyczaj się upraszcza pod tezę, albo wręcz nie widzi się rzeczy przeczących tezie lub ją osłabiających... Czyli jest za drogo, bo koszt budowy m2 inwestycji wychodzi średnio 2,5k i wsio.

A innych rzeczy się nie dostrzega. np. to, że taka inwestycja to szereg umów z innymi firmami które mogą nawalić, nakraść, że trzeba to zaplanować, kupić ziemię, albo zrealizować inwestycję na już kupionej, zazwyczaj wziąć kredyt pod inwestycję, że trzeba zatrudnić sztab ludzi koordynujących, od marketingu, sprzedaży - wydać dużo kasy na reklamę, lub spamowanie w sieci (przykład: "Lokum" na tym forum :P). I fakt, że ceny mieszkań ofertowe zazwyczaj są wyższe minimum o 5% od transakcyjnych (czyli ile deweloper jeszcze zejdzie z tej ceny do której porównujemy koszt budowy).

Nie bronię wysokich cen, ale nie popadajmy też w paranoję że mieszkania powinny kosztować 2,5k w Warszawie bo tylko wychodzi koszt budowy budynku, albo max o 20% niż koszt budynku.

Niestety powtarzać to trzeba jak mantrę - ceny na "wolnym" rynku kształtuje popyt i podaż. Proste reguły. O ile będzie dużo jelonków którzy kupują klity w gettach (dla mnie to taki PRL bis) często pod dużymi miastami bez komunikacji, nie ma co liczyć na rewolucję.

Z drugiej strony, od 2007 roku średnie ceny ofertowe dla niektórych miast spadły o ponad 40% uwzględniając dodatkowo spadek siły nabywczej pieniądza. A miejmy nadzieję, że jeszcze polecą :)

@Tom Westlake

OdpowiedzUsuńZapoznaj się z blogiem, bo zadajesz pytanie, na które odpowiedź pojawiała się wielokrotnie.

@sing dst

Cena 3500 za metr jest normalna, nawet w Warszawie. Cena 2500 za metr będzie wynikiem przerostu podaży nad popytem. Trzeba było w pewnym momencie (2010, 2014, 2018, zależy od kształtowania się popytu) przestać budować i tyle. A deweloperzy budują i budują. W końcu będą sprzedawali poniżej kosztów budowy, byle pozbyć się kawałku długów/nie płacić podatku.

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńhttp://www.ekonomia.rp.pl/artykul/709844,1140952-Ile-za-materialy-na-dom.html

OdpowiedzUsuńA jak cena 2500m2 ma się do tego? Tutaj wychodzi 840 zł m2 uwzględniając takie elementy jak dach. W mieszkaniu deweloperskim za nasz dach płaci już sąsaid :).

sing dst - problem w tym, że te wszystkie koszta o których mówisz (no, może z wyjątkiem kosztów kredytu) to jest kropla w morzu w porównaniu z budową samego budynku. Najwięcej idzie na ziemię, materiały i robociznę. A że trzeba wykupić kilka billboardów na mieście? To są grosze. BMW X6 pana prezesa kosztuje wprawdzie 300.000 zł, ale przecież nie kupuje sobie nowego co dwa miesiące. To się po prostu nie trzyma kupy. Nawet po dodaniu kosztów pobocznych, niemożliwe jest żeby z 2.500 zrobiło się 7.000 zł. Jeśli oba wykresy były prawidłowe i jeśli Twoje uzasadnienie było prawidłowe, to poza 2.500 zł za metr kwadratowy, dochodziłoby jeszcze jakieś 3.500 zł kosztów pobocznych od każdego metra. I dopiero od sumy (2.500 + 3.500), dodanie 20% robiłoby średnią 7.000 zł.

OdpowiedzUsuńMarża dewelopera to nie 20% tylko zapewne 40–60%. Zobacz sobie starsze wykresy rozdziału ceny mieszkania na poszczególne składniki. Starsze tzn. zanim ktoś je zmienił, żeby marża wychodziła tylko 20%.

UsuńTutaj pokazano obie wersje - przed i po:

Usuńhttp://wdomachzbetonu.blogspot.com/2013/08/jaki-wasciwie-jest-koszt-wybudowania.html

Rzeczywiście można mówić o cudzie redukcji :-) .

Mann Do Materny fail ;) http://www.wykop.pl/ramka/2281280/program-mieszkanie-dla-mlodych-to-absolutna-porazka/

OdpowiedzUsuńSprawdzam co jakiś czas mieszkania na sprzedaż na Ochocie (gumtree.pl). I tak jak na początku roku średnio było to ok. 1800 ofert, tak teraz jest ich ok. 2700. Oferty dochodzą, inne odchodzą, jeszcze inne wygasają. Natomiast zależność jest taka, że ich przybywa. Może to końcówka roku i dlatego. Zobaczę w przyszłym jak to będzie.

OdpowiedzUsuńa ja właśnie szukam nowego lokum na wynajem i stwierdzam że ceny nie drgnęły od kilku lat a może nawet trochę spadły. 5 lat temu wynajmowałem za tyle samo ile każą sobie płacić teraz. Teraz jest większy wybór i łatwiej coś sensownego znaleźć. Poprawia się standard. Realne ceny najmu spadają więc znacznie.

OdpowiedzUsuńJak to się ma do rentowności? Rośnie. Bo te same ceny nominalne wynajmu przy spadających cenach kupna nieruchomości to większa rentowność.

we Wroclawiu obserwuje wrecz wysyp mieszkan 1-2 pokojowych na wynajem swiezo kupionych. Mam wrazenie, ze wiekszosc ofert to sa mieszkania celowo kupione niedawno na wynajem. Jakkolwiek faktycznie ceny takie same od kilku lat. Szkoda, obserwujac liczbe studentow mialem nadzieje na jakies zauwazalne spadki cenowe wynajmu. Ale nie moge tego zauwazyc. Ciekawe czy gdy (jesli wogole) stopy procentowe pojda w gore, ceny mieszkan automatycznie spadna, bo masa ludzi zacznie sie wycofywac z rynku najmu inwestycyjnego.

UsuńAleż stałe stawki najmu w sytuacji płac rosnących realnie o 4% rocznie to jest bardzo dobra sytuacja. 5 lat wzrostów płac 4% przy procencie składanym daje finalnie 22% tańszy najem. Przy jednoczesnej obniżce cen mieszkań w podobnej skali to bardzo dobra sytuacja zarówno dla najemców, jak i dla nowych inwestorów na rynku mieszkań. Przy niskich stopach te 5% z najmu to nie jest rzecz do pogardzenia. Natomiast ja bym się i tak nie skusił bo ryzyko dalszego zjazdu cen mieszkań jest wielkie, jak i ryzyko obniżek nominalnych cen najmu. Generalnie sytuacja najbardziej sprzyja osobom które nie mają kredytu i wynajmują/planują kupno w przyszłości. Czyli większości z odwiedzających tego bloga ;)

UsuńSą i prognozy Krasonia na 2015.

OdpowiedzUsuńhttp://biznes.onet.pl/wiadomosci/nieruchomosci/prognozy-dla-rynku-nieruchomosci-na-2015-rok/dxfvz

"Początek 2015 r. może jednak wiązać się z okresowymi wahaniami cen, za którymi stać będą większe wymagania co do wkładu własnego."

"To może doprowadzić do lekkiego spadku liczby chętnych na mieszkania i, w efekcie, czasowego obniżenia cen o kilka procent."

"Rynek będzie potrzebował kilku miesięcy na oswojenie się z nową sytuacją i po zimowej obniżce powinien wrócić do stabilizacji."

Czyli co po obniżce o kilka % znowu będziemy mieli stabilizacje :) Stabilizacja,stabilizacja, stabilizacja hehe :)

Na rzepie ten sam komentarz Krasonia opakowany w zgrabny artykulik o klasycznym, nieprzemijalnym tytule:

OdpowiedzUsuńTANIEJ JUŻ RACZEJ NIE BĘDZIE

http://www.ekonomia.rp.pl/artykul/707218,1163761-Rynek-mieszkaniowy-w-2015-roku.html?p=1

podałem aż link do tego bloga. Wpadnie kilku nowych komentatorów :D

Ten komentarz został usunięty przez autora.

OdpowiedzUsuńOF kłamie (jak zwykle), a inni piszą prawdę :)

OdpowiedzUsuńhttp://wyborcza.biz/biznes/1,100896,17104868,Koniec_zniw_dla_doradcow_finansowych.html

"W październiku firma rozwiązała dział analiz, w którym pracowali m.in. Bernard Waszczyk, Roman Przasnyski, Emil Szweda i Halina Kochalska."

Ciekawe czy znalazły się jakieś inne stołki, "dla zasłużonych", chociaż w "korpo", to często nie ma zmiłuj :)

Emil, to pierwsza tuba propagandowa OF, jeszcze przed Olą Szarek z HB, potem usunął się w "dział analiz"

Halinka kłamała najpierw w Gold Finance (powiązane redNet Consulting), potem awans do OF.

Open Finance może zniknąć/zbankrutować, ale pewnie pojawi się nowy klon, tak jak gwiazda HB - Bartek, przeszła już jakiś czas temu pod nową nazwę Lion's House / Lion's Bank.

Ogólnie jest to jakiś znak czasów, była koniunktura naganiacze brylowali, jest dołek, to pomimo że kłamią zaciekle - dołują..

Trochę poczytałem bankier.pl i dokształciłem się, gdzie pójdzie część zwolnionych z LC Corp

Usuńhttps://getbacksa.pl/kariera/

...a pewnie sam Czarnecki wywącha interes i stworzy własnych windykatorów... i w wielu przypadkach ci sami ludzie co nagonili, ciemne masy na długi, będą je odbierać...ch.j, d.pa i kamieni kupa...

http://www.bankier.pl/wiadomosc/Program-MdM-wypycha-mlodych-na-peryferia-deweloperzy-chca-zmian-zasad-3252745.html#dod_komentarz

OdpowiedzUsuńprzypominam wpis o symulacji i porownaniu doplat do MDM do RNS takie same kwartaly i zwiekszania doplat i jak pojda tak jak napisalem we wrzesniu to przypomne

OdpowiedzUsuńmarek30 września 2014 21:50

6500 dla warszawy ostatnio było w RNS w IV kwartale w 2007 czyli na szczycie hossy giełdowej. Historia lubi sie powtarzac. Idąc tym samym co RNS to najwyższe limity powinny być w 2016 czyli rRNS 2007/2008 to MDM 2014/2015 i RNS 2009/2010 to MDM 2016/2017 ale MDM kończy się w 2016. Poziomy RNS 2009 to 2016. IV kwartał 2009 to Warszawa 7700 idziemy jak w MDM jak w RNS

RNS 2007 IV kw 6500 do 2009 IV kw 7700

obecnie

MDM 2014 IV kw 6500 do 2016 IV kw 7700 ?

a co się stało wtedy na giełdzie w 2007-2008 ? no to powodzenia z kredytami mdmowcy :) będzie pracy w brud na spłacanie kredytów :) Tak rządzi mafia kolesiów w kraju chu..j d...pa i kamieni kupa. Dawajcie im dalej powody do tego cyrku. Zero wsparcia dla takich akcji. Wolny rynek i koniec z doplatami państwa. Jezeli będziecie brac na to kredyty popieracie dalej układy mafijne.

najwazniejsze nie dawać powodów czyli nie kupuje się przy zawirowaniach w europie i na świecie przy nie rosnacych placach i wielu innych powodach. Spekulacjami niech sami sie najedza skoro towar im nie schodzi to limity w gore - jak w rns ! NIe stanowcze NIE takim akcjom a jak nie bedzie chetnych zmienia zdanie a jak sie rzucicie w wir klamstw i spekulacji znow was wykiwaja.

http://stooq.pl/q/?s=opf&c=1y&t=l&a=lg&b=0

OdpowiedzUsuń- stabilizacje najlepiej widac na wykresie OPEN Finance - mozna ogladac do znudzenia. Stawiam ze w ciagu 2 miesiecy zobaczymy tu kod 2.xx.

Szkoda ze nie ma instrumentu zeby zagrac na krotko :)

Home Broker, Open Finance sa tak skompromitowani, ze dla wielu osob sa synonimem wciskania kitu.

Pamietacie Ole Szarek? ciekawe co u niej slychac, miala taka ogromna wiedze :)

Internet zna odpowiedzi na wiele pytań :D

Usuńhttp://forum.gazeta.pl/forum/w,106,146700137,,Losy_Oli_Szarek.html?v=2

Tak już na chwilę na poważnie to myślę, że stanowisko głównego analityka firmy naganiającej to po prostu PR-owiec, który własną twarzą reklamuje kłamstwa w imię zysków. Ola dość szybko wykruszyła się, za to Bartek trwa do dnia dzisiejszego, a trudna prawda jest taka, że wszystkie firmy naganiające nie różnią się wiele od Amber Gold, ale na nich nie ma paragrafu... :(

Były przypadki, że "klient" przychodził do OF, z prośbą o poradę w zaciągnięciu kredytu hipotecznego w "boomie": mieszkanie za 300kPLN, wkład własny 150kPLN...i wychodził z kredytem na 120% w CHF i 150k w "super pewnych funduszach, które ze stopy zwrotu spłacają kredyt"...CHF w górę, cena mieszkania w dół, fundusze mocno w dół - "klient" okazało się, że tak na prawdę nie był klientem, bo Klientem OF, były i są BANKI

@Marku

OdpowiedzUsuńczy nie uwazasz, ze prognozowanie przyszlosci tylko na podstawie wysokosci limitow w programach rzadowych to troche za malo?

Tego co dzieje sie na gieldzie nie przewidzisz tylko na podstawie 1 zmiennej.

Wiele zalezy od tego jak beda wplywac obecnie niskie stopy procentowe na gospodarke.

Na razie wyglada to srednio - krecimy sie wokol zera jesli chodzi o poziom inflacji - stad prawdopodobne jest utrzymanie jeszcze przez jakis czas na obecnym poziomie.

To narazie wystarczy zeby gielda rosla ;) Oczywiscie w miedzyczasie moze wypasc jakis trup z szafy a do tego czasu mozna niezle zarobic zamiast wyczekiwac na koniec swiata - jak np. Krzysztof Rybinski :)

tak wiem to zbyt malo ale sytuacja jednak wydaje sie podobna do tego co bylo kiedys - oni maja analitykow, ktorzy wiedza jak sie maja zabezpieczac opcjami , limitami na gorsze czasy jakie nadchodza. Robia to perfekcyjnie zbiezność nawet w wysokości dopłat wtedy a teraz jest taka sama - ciekawe prawda ?

OdpowiedzUsuńjak narazie qe w usa, japonii nie daly nic innego jak spekulacje na walorach jakimi posluguja sie banki inwestycyjne - ostatnie okazje aby oddać wysoko w cenie przy mozliwej poprawie sytuacji realnej gospodarki.

OdpowiedzUsuńQe w realnej gospodarce nic nie porawily absilutnie nic bo ta kasa nie wpływała do realnej gospodarki i nie wpływa. Qe już zakończone w usa.

Miejsca pracy jakie powstały w usa przy rekordowo niskiej stopie bezrobocia do wielu lat przy takich wycenach akcji dały jednak miejsca pracy niskopłatnej. Nadwyżki towarów są tak duże i widać to na ropie co się dzieje od czerwca - spadek o 45% a w 2008 było podobnie na ropie - znowu zbieżność jak RNS i MDM ?:)

w zasadzie stagnacja ze zwyżką akcji aby zarobić na nich oddając jeszcze chętnym a takich zawsze sie znajdzie niezależnie jak żle by było. Zatem tyle analogii dlaczego ma być inaczej ? historie lubią cyklicznie się powtarzać.

popatrzcie obacnie na grecje i inne kraje pigs co sie znowu dzieje. Ciekawe rzeczy jakie miały miejsce pare lat temu znowu ale cisza w eterze.

OdpowiedzUsuńTen komentarz został usunięty przez autora.

OdpowiedzUsuńTen komentarz został usunięty przez autora.

OdpowiedzUsuńXy Xy

OdpowiedzUsuńjest mało tutaj osób grających na akcjach i one piszą tylkoo o hossie o gry na zwyżkę od paru miesiecy i jak dla mnie od paru miesiecy mamy budowanie szczytów. Pisałem, że skoro wypowiadają sie osoby i one w tym temacie są za hossą a przez 5 poprzednie lat wzrostu nie pisały o hossie to mamy etap końcowy hossy i zabezpieczania się bessa. No ale to trzeba poczuc na wlasnej skorze - to sa najlepsze lekcje.

Ja pisałem o tym że jestem na rynku i spodziewam się kolejnej fali hossy. Tak było do niedawna. Liczyłem na mocne odbicie i ostatnią fazę wzrostów. Odbicie nastąpiło i dało mi nieco zarobić. Niestety wzrosty zatrzymały się bardzo szybko i zaczęła się konsolidacja rynku na małych obrotach. Mój scenariusz zakładał, że czasu na hosse jest mało, bo obecne ożywienie w gospodarce nie będzie trwało wiecznie. Kiedy jednak rynek nie poszedł tak dynamicznie jak zakładałem, uznałem że czas gra tylko na niekorzyść i wyszedłem. Jednocześnie wierzę w końcową fazę hossy w USA. Tyle że nie wierzę że nasza giełda na tym skorzysta. QE w Europie też jest argumentem za wzrostami... ale znów nie w Polsce. Wręcz może odciągnąć kapitał z polskiego rynku. Jeśli chodzi o długoterminowe perspektywy dla GPW to oceniam je jednoznacznie negatywnie (wcześniej też tak na to patrzyłem). Powodem mojego sceptycyzmu są wysokie wyceny polskich spółek, których nie uzasadnia już dynamiczny rozwój kraju. Kolejne to brak kasy z OFE, fatalna demografia (stosunek pracujących do emerytów). Ponieważ jestem aktywnym spekulantem, to uczę się obecnie gry na CFD i z czasem zacznę inwestować poprzez jedną z platform. Uważam że zamykanie się na GPW to krótkowzroczność. Zarabiać można nie tylko na akcjach i nie zawsze zajmując pozycję długą. Mam wiele ciekawych pomysłów inwestycyjnych i strategii. Być może również w przyszłości stworzę bloga. Tutaj więcej o giełdzie nie zamierzam pisać, ponieważ jest to blog poświęcony rynkowi nieruchomości.

OdpowiedzUsuńPecet skoro potrafisz wycisnąć na akcjach coś co kisi przy szczytach ok

OdpowiedzUsuńmasz tutaj jak i inni news sprzed paru dni od sporego analityka w usa

http://globtrex.com/wiadomosci/robert-shiller-akcje-lepsze-niz-dom/

dziękuje.

Józek znowu robi "dobrą robotę" hehe

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/Szef-J-W-Construction-nie-traci-optymizmu-7227452.html

"Ceny [mieszkań] będą rosły bo jest parcie na wyższe koszty (pracownicze, już ja widzę jak Józek podnosi pensje, chyba, że sobie :)) i inne daniny (łapówki? :)), więc tańsze na pewno nie będą...

A GPW? - "to musi być moda" (trendy w modzie wracają :) to i moda na deweloperów powróci...i to "już w przyszłym roku")

Tyle pucharów za plecami, ja bym dodał jeszcze złoty mikrofon za PR i reprezentowanie całej branży :)

Mnie przekonał...hehe

Open Fajans dzisiaj -10%

OdpowiedzUsuńod początku roku -83%

http://stooq.pl/q/?s=opf&c=1y&t=c&a=ln&b=1

Szklana kula banku Goldman Sachs:

OdpowiedzUsuńhttp://myalterfinance.blogspot.com/

http://wiadomosci.onet.pl/wroclaw/luksusowe-apartamenty-na-13-mkw-jeszcze-ich-nie-ma-a-juz-sie-sprzedaja/tdh9y

OdpowiedzUsuńTrzymajcie mnie...

Ja wynajmuje 11 metrowy pokój i jest na serio bida (cena jedynie to ratuje)...

...a gdzie tu kuchnia, łazienka, wc? Masakra...

nie no ja w takie bajki nie wierze. to jest jakas podpucha, zeby łosi nagonic bo "zostały ostatnie lokale".

Usuńnie wierze, ze ktos o zdrowych zmyslach kupi kibel za taka kupe kasy.

Wynajem na doby za 100zł każda - może się opłacać. Ewentualnie krótkoterminowy najem do 3 m-cy. W rynku zawsze można znaleźć jakąś niszę.

UsuńKlitki śmieszne, ale pomysł może być trafiony. Ta inwestycja ma sens jedynie ze względu na lokalizację zaraz obok UP, PWr i wydziału informatyki/dziennikarstwa/chemii UWr. Sprzedaż z tego co widzę nie poszła tak wyśmienicie, ale wynajem już bardzo dobrze. Ceny najmu są wysokie, ale mogą żądać bonus za lokalizacje i wykończenie. Generalnie studentów dziennych na Politechnice ubyło póki co symbolicznie, a miejsc w akademikach jest niewiele. Kupno takiego mieszkania dla siebie byłoby bez sensu, ewentualnie na najem.

Usuń

OdpowiedzUsuńhttp://myalterfinance.blogspot.com/2014/12/dow-jones-industrial-average-cz2.html

Trochę stary filmik, i trochę dłużyzna, ale MdM jeszcze będzie mieszał na rynku. (mam nadzieję, że nie było wcześniej)

OdpowiedzUsuńZebrało się gremium: HB, PKOBP, PZFD, JWC prawić nad tym jak to MdM jest dobry dla "klientów".

http://bankier.tv/mdm-nowe-limity-doplat-15545.html

Główna konkluzja:

"Podnieśliśmy limity dopłat w MdM, hurrra, i podnieśmy jeszcze wyżej! (tylko to się ładnie nazywa POPULARYZACJA Programu)", bo... wtedy będzie lepiej "klientom"

"Podniesienie wkładu własnego w hipotekach jest niefajne", bo... jest gorsze dla "klientów"

I jeszcze trochę obiektywnych opinii :D

Wzrost cen mieszkań w przyszłości - 3 x tak!

Spadek akcji kredytowej, wywołanej zwiększeniem wkładu własnego - tak, nie, tak (ale ogólnie "nie pękamy")

Wzrost znaczenia MdM - oczywiście, ale jak podniesiemy limity dopłat (cen nie obniżamy, bo marża musi się zgadzać)

Jurek z HB trochę mocno stremowany na początku, styl podobny do pamiętnej Oli, która potem żaliła się w TVN24 jak to się wypaliła w korpo ...i jeszcze jedna wesoła rzecz - podpis pod Jurkiem :):)

PR Manager HOMER Broker - sami takie coś puścili i nikt nie zauważył, padłem :D

Homeryczna epopeja rynku mieszkaniowego

OdpowiedzUsuńCeny mieszkań wzrosną, bo... wydawałoby się, że nie ma rzeczowych argumentów, ale od czego jest Bartek :)

OdpowiedzUsuńhttp://biznes.pl/magazyny/nowe-prawo-moze-podniesc-ceny-mieszkan/pycqn

http://www.bankier.pl/wiadomosc/Deweloperzy-wierza-w-przyszlosc-i-buduja-3257120.html

OdpowiedzUsuńW relacji do analogicznego okresu rok temu liczba rozpoczętych przez deweloperów budów wzrosła bowiem o prawie 20 proc., co z jednej strony jest zasługą łagodnie obchodzącej się w tym roku z nami aury, a z drugiej optymizmem deweloperów, którzy widząc duże zainteresowanie mieszkaniami w tym roku postanowili zaspokoić popyt nowymi inwestycjami.

Aktywność deweloperów w okresie grudzień 2013 - listopad 2014 r.

Liczba Zmiana r/r Zmiana m/m

Oddane mieszkania 59 554 +2,2% +1,5%

Rozpoczęte budowy 67 381 +32,3% +1,4%

Wydane pozwolenia na budowę 76 670 +37,3% +3,3%

Źródło: obliczenia Home Broker, na podst. danych GUS

"Zaspokoić popyt". A to dobre. Popyt jest na mieszkania (nie produkty mieszkaniopodobne) 3 pokojowe 60m^2 w cenie 3500 za metr góra (łącznie może 220 000 zł) blisko centrum we Wrocławiu. Niech taki popyt zaspokajają.

Usuń@xellos540 - sprzedaż jest naprawdę na bardzo wysokim poziomie, więc chętnych jest dużo. Czy nazwiesz ich ludźmi którzy po prostu dużo zarabiają (np. 10k i więcej miesięcznie), czy nazwiesz ich debilami - fakt że popyt jest dużo, teraz maleje, zobaczymy co będzie dalej.

UsuńA o cenie 3500zł za m2 we Wrocławiu moim zdaniem można pomarzyć. Chyba że stara plomba z lat 70-tych, ciemne pokoje, stan do remontu.

"sprzedaż jest naprawdę na bardzo wysokim poziomie"

UsuńCzytaj, ceny są naprawdę zawyżone (bo przy normalnej cenie nie da się tyle zarobić). Koreluje to z moim "marzeniem", które nie jest żadnym marzeniem, a rzeczywistością, za więcej nie kupię, chyba, że umeblowane. Zresztą deweloperka mnie nie interesuje, ja czekam aż rynek wtórny wróci do normalnego poziomu (na oko mieszkanie umeblowane/wykończone w cenie deweloperskiego nieumeblowanego/niewykończonego lub mniej).

"Czy nazwiesz ich ludźmi (...) czy nazwiesz ich debilami"

Jedno drugiego nie wyklucza (a nawet silnie koreluje ze sobą). Zresztą nie do końca zrozumiałem czy pijesz do deweloperów czy niewolników, tfu... klientów.

Co do plomby, to ja część życie przemieszkałem w kamienicy co miała wtedy blisko 100 lat. Fakt, że zapuszczona przez niedbalstwo, ale mieszkanie w środku było normalne.

P.S. Jeśli już o marzeniach mówimy, to marzeniem jest cena poniżej 3500 u dewelopera. Jak do tego dojdzie to może nawet z czystej nikczemności nie kupię. Może przy odrobinie szczęścia z głodu pozdychają...

Ten rzekomy wzrost ma 2 powody: po pierwsze echo ustawy deweloperskiej, deweloperzy "narozpoczynali" inwestycji przed wejściem w życie ustawy, wiec po wejściu w życie nowej ustawy "rozpoczynali" mniej inwestycji i stąd teraz mamy "wzrost", a w rzeczywistości powrót do poziomu minimalnego.

UsuńPo drugie: deweloperzy wiedzą, że obecne ceny się nie utrzymają i chcą się nachapać póki jeszcze się da.

http://forsal.pl/artykuly/842151,ceny-mieszkan-leca-w-dol-marze-kredytow-rosna-raport-z-rynku-nieruchomosci.html

OdpowiedzUsuńJak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, w 10 z 15 analizowanych miast odnotowano obniżki cen ofertowych. Spadają również kwoty transakcyjne, choć tu wyjątek stanowi Gdańsk.

Spadki cieszą, ale podawanie wartości -0,2 albo -0,5 mija się z celem. Jedna mała inwestycja może zawirować wskaźnikami. Myślę, że trendy widać na długoterminowych wykresach, 10, 5, 3 letnich. Może nawet roczny coś powie, ale m/m jak dla mnie zero wartości.

UsuńChwila relaksu.

OdpowiedzUsuńOdcinek Top Gear, który wbrew pozorom ma sporo wspólnego z tematyką bloga ;-)

http://www.cda.pl/video/11189095/Top-Gear-S20E03-HDTV-Lektor-PL

Ciekawa analiza zarobków Polaków. Bartosz T. powinien załączać jak klepie tabelki ile to m2 Polak może kupić za swoje wynagrodzenie :)

OdpowiedzUsuńhttp://www.bankier.pl/wiadomosc/4-5-Polakow-zarabia-mniej-niz-3549-zl-netto-7228674.html

dla Bartka i reszty naganiaczy, to ile ktoś zarabia to rzecz drugorzędna, najważniejsza jest "zdolność kredytowa", typu "małżeństwo z dwojgiem dzieci o dochodzie 5kPLN netto może wziąć kredytu na 500kPLN" i najważniejsze, że 'łyknie' przeszacowane mieszkanie, a od tego będzie bandycka prowizja za "nicnierobienie"

Usuń