http://amron.pl/uploads/AMRON%20SARFIN/Raport%20AMRON-SARFiN%20Nr%202%202014_Pl_skrot.pdf

Zdawało się, że ta edycja będzie kluczowa dla odpowiedzi na pytanie, czy mini bum deweloperski z końcówki 2013 roku, wywołany ostatnią szansą na kredyt z LTV100%, zakończy się wraz z końcem tego rodzaju kredytów, czy może jednak nadeszło to mityczne, upragnione od ponad 5 lat odbicie na rynku, po którym ceny znowu poszybują do nieba ;) Niestety ten raport niespecjalnie odpowiada na nasze pytanie, a gdyby w dwóch słowach określić to, co działo się na rynku w 2 kwartale tego roku, można by użyć określenia... "nic ciekawego".

Jeśli więc ktoś oczekuje odkrywczych wniosków, albo ugruntowania swojej nadziei na większe wzrosty cen lub ich spadki, to w tym wpisie na pewno tego nie znajdzie.

Ale po kolei.

Raport, jak zwykle, skupia się na tematyce kredytowej, w końcówce przechodząc w kierunku bardziej mieszkaniowym. W związku z tym i my zaczniemy od kredytów, przyglądając się kolejnym elementom podsumowania raportu, wyprodukowanego przez Pana Furgę:

"Po nieprzystających do modelu cykliczności sezonowej wynikach pierwszych dwóch kwartałów roku 2013, wyniki drugiego kwartału 2014 roku w odniesieniu do wyników zrealizowanych przez sektor bankowy w poprzednich trzech kwartałach potwierdziły sezonową cykliczność zjawisk zachodzących zarówno na rynku kredytów hipotecznych, jak i – co bardziej oczywiste – również w sferze inwestycji mieszkaniowych."

Często mamy odmienne wnioski od autorów raportu, jednak w tym przypadku nie sposób się nie zgodzić. Dane za drugi kwartał pokazują, że wracamy do jako takiej normalności, zgodnie z którą to właśnie ten fragment roku jest najbardziej "owocny", jeśli chodzi o liczbę transakcji mieszkaniowych/kredytów/rozpoczynanych inwestycji. Dokładne dane przytoczymy za chwilę, ale wreszcie mamy chwilę spokoju na rynku - nie zaczyna się ani nie kończy żaden program pomocowy dla deweloperów/banków, nie spadają nam gwałtownie stopy procentowe, nie są wprowadzane specjalnie uciążliwe ograniczenia w kredytowaniu. W takich warunkach będzie można zacząć sensownie porównywać kolejne kwartały, aby określić trend panujący na rynku.

"Wyniki osiągnięte w II kwartale 2014 roku są powrotem do poziomu wyników osiąganych w III oraz IV kwartale 2013 roku. Trudno więc w tej chwili prognozować, czy wyraźne wzrosty zarówno liczby (o 8,48%), jak i wartości kredytów hipotecznych (8,17%) udzielonych w II kwartale w relacji do I kwartału 2014 roku to odbicie, czy tylko zwykła korekta sezonowa."

Jak pamiętamy, wyniki akcji kredytowej w pierwszym kwartale były bardzo słabe (mimo wsparcia ze strony Mdm). W zeszłym kwartale było już "lepiej"... należy tylko mieć na uwadze, że to lepiej, to poziom mniej więcej o połowę niższy od szczytowej fazy bańki mieszkaniowej (lata 2007-2008) oraz o mniej więcej 1/3 niższy od poziomów z roku 2010, czyli już po rozpoczęciu kryzysu. Licząc w drugą stronę... aby akcja kredytowa osiągnęła rozmiary z lat 2007-2008 liczba udzielanych kredytów musiałaby wzrosnąć dwukrotnie (wartościowo jeszcze bardziej). Aby osiągnąć pułap z 2010 roku potrzebowalibyśmy wzrostu o 50% - jakie są na to szanse w sytuacji już ultra niskich stóp procentowych oraz stopniowego ograniczania maksymalnego LTV niech każdy oceni samemu. W związku z tym odpowiemy na pytanie nurtujące autora raportu - wzrosty liczby/wartości kredytów w drugim kwartale względem pierwszego to korekta sezonowa :) Odbicia na tym rynku nie będzie przy cenach, które mamy w tej chwili.

Ciekawy jeszcze jeszcze wykres łącznej liczby umów kredytowych:

"Owszem, podsumowanie pierwszego półrocza bieżącego roku pokazuje,

że rok 2014 może przynieść nieco wyższy wynik akcji kredytowej niż

ubiegły rok 2013, lecz na sygnał o wychodzeniu z kryzysu w tym obszarze

jest jeszcze za wcześnie."

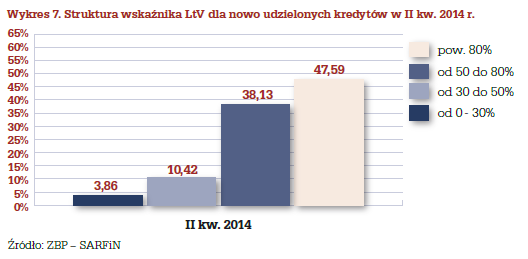

Na sygnał o zakończeniu kryzysu na rynku mieszkaniowym jest zdecydowanie zbyt wcześnie, bo... kryzys na tym rynku polega nie na tym, że udzielanych jest mało kredytów, tylko na tym, że ceny nadal są o wiele za wysokie w stosunku do możliwości nabywczych Polaków. Ba... one są nawet za wysokie w stosunku do realnej zdolności kredytowej (mimo że teoretycznie, w czasach bardzo niskich stóp procentowych, rata kredytu w wielu przypadkach wydaje się być do "przełknięcia"). Widać to na wykresach LTV:

Nadal zdecydowanie najliczniejsza grupa to kredyty z bardzo niskim wkładem własnym (LTV>80%). Trudno powiedzieć, żeby miało to pozytywnie świadczyć o aktualnej zasobności portfeli nabywców mieszkań ;)

Widać tu także wpływ rekomendacji SIII, bo udział tych kredytów w łącznej puli spadł o prawie 10 p.p. - jeszcze kwartał wcześniej wyglądał tak:

Podobnie ma się sytuacja z rozkładem kredytów na podstawie ich wysokości - zmniejszył się udział kredytów na wyższe kwoty, a całość aktualnie wygląda tak:

Niestety niewiele zmieniło się w kwestii okresów kredytowania i nadal zdecydowanie dominują absurdalne pomysły z zaciąganiem kredytów (pamiętajmy o ich zmiennym oprocentowaniu i historycznie niskich stopach) na 25-35 lat:

Na podstawie liczby udzielonych kredytów w pierwszej połowie roku nie wyciągałbym też wniosków, że łączna ich liczba w 2014 roku będzie wyższa niż w 2013. Jeśli tempo udzielania kredytów zostanie zachowane, ich liczba będzie niższa niż rok temu (i to mimo 10-procentowego "wsparcia" Mdm).

W raporcie możemy też zobaczyć, że rośnie przeciętna marża kredytu - nie ma w tym niczego ciekawego poza faktem, że najpierw autorzy piszą o przeważającej liczbie kredytów z LTV > 80%, zaciąganych najczęściej na 30 lat, a potem uparcie prezentują "modelowy" kredyt z LTV 75%, na 25 lat. Nie mam pojęcia, co w takim kredycie jest modelowego, skoro mało osób taki kredyt zaciąga.

"Podsumowując pierwsze półrocze 2014 roku w obszarze inwestycji mieszkaniowych można zauważyć wyraźny wzrost wydanych pozwoleń na budowę oraz budów rozpoczętych na rynku pierwotnym (...) Dlatego też wyników bieżącego roku nie powinno się określać mianem wyjątkowego ożywienia, a raczej naturalną reakcją sektora na zadowalający poziom sprzedaży."

Zdecydowanie widać wzrost liczby pozwoleń na budowę oraz wzrost liczby dostępnych mieszkań (o szczegółach pisaliśmy przy okazji raportu Reas). Ciekawe jest to, że w przypadku wzrostu liczby udzielanych kredytów o mniej więcej 10% względem słabego pierwszego kwartału autorzy zastanawiają się od razu, czy to już odbicie na rynku, a przy wzroście liczby wprowadzonych do sprzedaży mieszkań na poziomie 50% piszą, że nie jest to żadne ożywienie, tylko naturalna reakcja. Hmm...

Nie zmienia to faktu, że deweloperzy zaczęli budować więcej - wielokrotnie podkreślaliśmy, że oni będą budować, bo taka ich praca. Jeśli sprzedaż będzie szła nieźle, to będą budować więcej. Ale na pewno nie będzie tak, że przy słabszej sprzedaży w ogóle przestaną budować i potem nagle mieszkań zabraknie (a ceny oczywiście wystrzelą w kosmos ;) To już nie lata 2000-2004, kiedy deweloperów było mało, a ich potencjał niewielki. Teraz firm jest dużo więcej, mają sporo nakupionej ziemi (jakieś 3 lata temu szacowano, że gdyby nie kupowali żadnych nowych gruntów starczyłoby im jej na 9 lat przy zachowaniu ówczesnego tempa "produkcji"), więc mogą szybko zwiększyć podaż, jeśli będzie taka potrzeba. I wygląda na to, że mamy z tym właśnie do czynienia.

"Drugi kwartał 2014 roku przyniósł spadek średniej ceny transakcyjnej w trzech miastach (...) W pozostałych miastach zarejestrowano nieznaczne wzrosty średniej ceny za 1 m2 mieszkania."

Tu coś tam niby wzrosło, tu spadło... wniosek jest taki, że nic z tego nie wynika. Może poza tym, że na początku roku mówiono, że ceny w Warszawie JUŻ rosną i zaraz dołączą kolejne miasta. Teraz Warszawa jest wśród tych trzech miast, w których ceny spadły, więc tamte "wzrosty" były typowym efektem statystycznym (tak samo jak aktualne wzrosty/spadki na poziomie 1% we wszystkich innych miastach).

Liczba udzielonych kredytów świadczy o tym, że rynek nadal nie akceptuje aktualnych cen - niezła sprzedaż deweloperów ma miejsce kosztem rynku wtórnego, na którym zastój nadal trwa. Skoro taka sytuacja ma miejsce w czasach bardzo niskich stóp procentowych, to trzeba mieć naprawdę dużo samozaparcia, aby ufać, że aktualny poziom cen może zostać zachowany, a jednocześnie na rynku dojdzie do ożywienia. Kto miał kupić mieszkanie, to je kupił - dla większości jest za drogo, nawet mimo "taniego" kredytu.

Tradycyjnie ciekawie wyglądają średnie ceny w poszczególnych miastach:

Dla Warszawy mamy też dedykowany wykres z rozkładem udziału transakcji, w zależności od powierzchni mieszkania:

"W drugim kwartale z Programu [Mdm] skorzystała mniejsza liczba beneficjentów niż w pierwszym kwartale. Udział kredytów udzielonych w ramach Programu „MdM”

w łącznej akcji kredytowej spadł z ponad 10% do 8,4%."

Nigdy nie wróżyliśmy świetlanej przyszłości przed tym programem, bo jego założenia są słabe. Najgorsze są te strategiczne - bezpośrednie dofinansowanie deweloperów oraz banków (wyższe marże, mniejsze ryzyko) w programie dla mieszkalnictwa woła wręcz o pomstę do nieba. Założenia "taktyczne" też są słabe - dofinansowanie w okolicy 10% (bardzo rzadko 15%) wartości mieszkania, ograniczenie tylko do rynku pierwotnego, konieczność zaciągnięcia kredytu na minimum 50% i 15 lat to taka sobie korzyść (zwłaszcza, jak się weźmie pod uwagę najczęściej wyższe marże niż przy standardowej ofercie). Ma to jakiś tam sens tylko dla tych, którzy nie dysponują żadnym wkładem własnym a koniecznie chcą "pożyczyć" od banku mieszkanie (co fundamentalnie jest absurdem, ale niektórzy nie widzą w tym niczego złego). Tym, którzy i tak mieszkanie by "pożyczyli", Mdm niewiele pomaga. Liczba udzielonych w Mdm kredytów tylko to potwierdza (tak, jak wykorzystanie w ciągu roku zaledwie 1/4 przeznaczonej nań puli). Spadek zainteresowania Mdm w drugim kwartale (mimo ogólnie wyższej liczby udzielonych kredytów) pokazuje także, że były osoby, które z niecierpliwością na ten program czekały i skorzystały(?) z niego od razu po jego rozpoczęciu. Potem, siłą rzeczy, zainteresowanie spadło. W przeciwieństwie do Rns po podniesieniu limitów, Mdm nigdy nie będzie rynkowym hitem (nawet wtedy, gdyby limity znacznie podnieść). Dla klientów liczy się wysokość raty - jeśli wskutek dofinansowania ona spadnie o mniej niż 10%, to tak mała różnica nie popchnie niezdecydowanych do zakupu. Co innego Rns - tam rata była niższa (przez 8 lat) o mniej więcej 40%, więc wielu ludzi uznawało to wręcz za okazję (przez 8 lat to rzeczywiście jest okazja... pomijając przepłacenie na samym mieszkaniu).

Mamy obawy(?), że w kolejnych kwartałach z Mdm będzie jeszcze gorzej (zwłaszcza, że lipiec okazał się słabszy od słabego czerwca). Dopóki dofinansowanie nie wzrośnie zauważalnie z poziomu 10%, dopóty program będzie głównie polityczną zagrywką (chociaż nie wiem, jaka jest korzyść polityczna ze wprowadzenia programu, z którego korzyści osiągają tylko deweloperzy i banki, a wszyscy wyborcy muszą się na to składać i sporo z nich ma tego świadomość).

Kwota dofinansowania raczej nie wzrośnie, bo już teraz program budzi wiele uzasadnionych kontrowersji (a pomysły typu dofinansowanie 20% dla rodzin z trójką dzieci będą miały marginalny wpływ na całość, bo takich klientów jest bardzo niewielu). W związku z tym wszystkim wydaje się, że wpływ Mdm na rynek będzie coraz mniejszy, zwłaszcza, że od początku przyszłego roku samo dofinansowanie może w niektórych przypadkach nie wystarczyć już na pokrycie minimalnego wymaganego wkładu własnego (pamiętajmy, że dofinansowanie obejmuje 10% kosztu odtworzeniowego, a sam limit ceny jest wyższy o 1/10, więc dofinansowanie jest z reguły niższe niż 10% wartości mieszkania).

Na koniec jeszcze 2 rzeczy - coś, co mnie najbardziej śmieszy w raportach Amron oraz fragmenty komentarza jednego z naszych ulubieńców, prof. Łaszka do całości raportu.

"Czas na rozwiązania systemowe. ZBP we współpracy z senatorami z Komisji Budżetu i Finansów Publicznych wypracował dostosowane do polskich uwarunkowań makroekonomicznych założenia działania kas oszczędnościowo-

-budowlanych, eliminujące zagrożenia dla budżetu państwa z tytułu wspierania skłonności do oszczędzania w tym systemie. Uruchomienie w Polsce systemu długoterminowego oszczędzania na cele mieszkaniowe w formule kas budowlanych będzie miało kluczowe znaczenie dla dalszego rozwoju rynku finansowania budownictwa mieszkaniowego."

Zdecydowanie czas na rozwiązania systemowe! Na nie zawsze jest czas, ale one jakoś nigdy nie chcą nadejść (cała nadzieja w JKM - wtedy byłyby prawdziwe, systemowe rozwiązania :) Jeśli Związek Banków Polskich przygotowuje projekt kas oszczędnościowo-budowlanych, to oczywistym jest, że będzie to rozwiązanie najbardziej korzystne dla... banków (bo niby czemu miałoby być najbardziej korzystne dla klientów?). Systemy długoletniego oszczędzania na mieszkania są fajne i całkiem popularne w krajach cywilizowanych, ale w Polsce będzie z tym ciężko. Po pierwsze dlatego, że Polacy mają mocno zakorzenione w pamięci książeczki mieszkaniowe z czasów PRL, z których po wielu latach "oszczędzania" można było wybrać kwotę na poziomie 1m2 mieszkania. Trudno będzie przekonać naszych obywateli, że taka inflacja nigdy się już nie pojawi i efekt nie zostanie powtórzony. Dodatkowo, w sytuacji tak niskich stóp procentowych bardzo trudno byłoby zachęcić kogoś do wieloletniego oszczędzania - dofinansowanie tego rodzaju działalności z budżetu musiałoby być znaczące, tymczasem rząd raczej nie wygląda na wspierającego jakiekolwiek formy oszczędzania (patrz "przejściowy" podatek Belki). Poza tym, aktualnie w Polsce ludzie chcą mieć wszystko od razu, dlatego tak popularne są wszelkiego rodzaju pożyczki ratalne, na święta czy wakacje i inne, równie absurdalne "produkty". Skoro ludziom nie chce się oszczędzić przez rok na telewizor, to czy będzie im się chciało oszczędzać 15 lat na mieszkanie, skoro mogą od razu pójść do banku i za miesiąc mieć już "swoje"? ;) Jest jeszcze kolejny problem - za 15 lat cały ten system kas oszczędnościowych może być zupełnie bez sensu, bo z racji czynników demograficznych mieszkania i tak będą "za darmo" :) Po co więc na nie przez ten czas oszczędzać? :)

Dla banków oczywiście tego rodzaju rozwiązania są korzystne - zapewnienie sobie stabilnego, wieloletniego finansowania to podstawa (w miarę) bezpiecznej działalności i stabilnych zysków. Nie dziwią więc tego rodzaju pomysły, które raczej na polskim rynku furory nie zrobią.

Jak wspominaliśmy przed chwilą, raport Amron opatrzony jest ciekawym komentarzem prof. Łaszka, który na zakończenie lekko skomentujemy ;)

"Wygląda na to, że nasz rynek mieszkaniowy dochodzi do równowagi po boomie kredytowym 2005 – 2008. Nie jest to stan częsty dla tego rynku z uwagi na jego strukturalne niedoskonałości, znane i opisywane w podręcznikach. Dlatego w gospodarkach rynkowych regularnie dochodziło i dochodzi do kryzysów nieruchomościowych, gdy zapominamy, że ten rynek sam reguluje się właśnie poprzez boomy i bolesne załamania, czyli de facto sam się nie reguluje. Gdy państwo o tym zapomina to wszyscy mają później kłopoty. Problem w tym, że początki boomu są bardzo przyjemne dla wszystkich: ceny mieszkań rosną, wszyscy zyskują, a przynajmniej tak im się na początku wydaje. Potem sprawy przyspieszają, a koniec jest bolesny."

Nasz rynek dochodzi do tej równowagi już od 6 lat i jakość dojść nie może. Równowaga będzie wtedy, kiedy ceny będą "normalne", a ludzie będą mieszkania kupować (a nie tylko pożyczać od banku na zmienny procent, na jakieś absurdalnie długie horyzonty czasowe typu 30 lat). Aby do tego doszło, ceny muszą spaść, bo nawet w czasach ultra niskich stóp procentowych rata kredytu za "swoje" jest najczęściej wyższa niż za wynajęte.

Na rynku regularnie dochodzi do kryzysów, ale na polskim rynku naprawdę poważnego kryzysu jeszcze nie było. A on kiedyś nadejdzie i w końcu ludzie zobaczą, że ceny potrafią spadać po 50% (skoro w wielu krajach do tego doszło, to dlaczego miałoby nie dojść w naszej republice bananowej?). I tak, jak kilka lat temu powszechnym tematem były nieprawdopodobne wzrosty cen, tak za jakiś czas takim tematem mogą być "nieprawdopodobne" spadki. Teraz naprawdę wielu ludzi uważa, że ceny muszą być wysokie, bo... tak. A one wcale nie muszą być wysokie i przez długi czas nigdy wysokie nie są.

Czy początki bumu są przyjemne dla wszystkich? No nie wiem... one są przyjemne dla banków, deweloperów, dla państwa (większe wpływy podatkowe) oraz dla tych nielicznych, którym (w większości przypadkowo) uda się mieszkanie kupić "tanio". Zdecydowanie bym nie powiedział, że to właśnie są wszyscy. Na tym rynku, aby nieliczni mogli dużo zarobić, liczni muszą dużo stracić (bo w fazie bańki mieszkaniowej nie jest tak, że obie strony transakcji odnoszą korzyści).

"Stopę zwrotu z inwestycji deweloperskich można skromnie ocenić na około 20%, czyli bardzo przyzwoicie. Ceny mieszkań, porównując je do okresu 2004 – 2005, są obecnie o około 50% wyższe w wymiarze realnym. Nic więc dziwnego, że deweloperzy rozpoczynają nowe inwestycje."

Ceny są (z uwzględnieniem inflacji) około 50% wyższe niż w latach 2004-2005... to się zgadza z tym, że wg nas są na ten moment zawyżone o mniej więcej 1/3. Nas również nie dziwi fakt, że deweloperzy rozpoczynają nowe inwestycje - bez tego trudno byłoby ich nazwać deweloperami ;) A skoro opłacało się budować w latach 2004-2005, to teraz opłaca się budować jakby nawet bardziej, dlaczego więc nie budować, skoro się potrafi? ;) No i dlaczego cena nie miałaby spaść o tę 1/3, skoro kiedyś się opłacało za tyle budować? ;)

"Stopy zwrotu inwestorów finansowych, czyli w przypadku Polski oszczędzających

w bankach, można ocenić na 1,5 – 2%, co dzięki wyjątkowo niskiej inflacji, nawet po potrąceniu podatku daje dodatnią, realną stopę zwrotu (stopę procentową). Jest to minimalny, długookresowy warunek płynności sektora. Te stopy określają podstawowy koszt kredytu bankowego. Pamiętajmy jednak, że finansując kredyty mieszkaniowe z depozytów gwarantowanych przez państwo korzystamy de facto z subsydiów związanych z ryzykiem płynności i wypłacalności banku. Gdyby banki musiały finansować swoje kredyty dziesięcioletnimi obligacjami, które nie byłyby przez nikogo gwarantowane na pewno zapłaciłyby znacznie drożej za środki. A wtedy kredyty też by podrożały."

To jest bardzo fajny fragment. Inwestorzy finansowi czyli oszczędzający w bankach :) Pewnie znakomita większość posiadaczy ROR'ów, czy nawet lokat nie wie, że jest inwestorem finansowym. Pewnie jeszcze większa część nie wie, że pieniądze w banku nie są ich pieniędzmi. A pewnie już zupełnie nieliczni mają świadomość tego, że owe ich pieniądze w banku właściwie w ogóle nie istnieją ;) Ale to temat na zupełnie inną opowieść.

Wracając do stopy zwrotu... z nią też bywa różnie - teraz jest niby na plusie, bo (oficjalna) inflacja jest bardzo niska, ale jeszcze niedawno "inwestorzy" byli realnie na minusie. Nie bardzo tylko wiadomo, co właściwie z tego wynika. Poza tym oczywiście, że jest tak, jak twierdzi profesor - dzięki tym, którzy czasem są na plusie, a czasem na minusie, banki mogą udzielać kredytów, dzięki czemu one zawsze są na plusie. Ważne jest to, co zauważa profesor - gdyby banki musiały finansować akcję kredytową np. za pomocą obligacji (czyli w pełni świadomych inwestycji prawdziwych inwestorów), koszty tego finansowania, a więc i oprocentowanie kredytów, byłoby wyższe. A tak, oszczędzający w bankach (jakoś trudno przechodzi mi przez palce określenie, że oddanie komuś swoich pieniędzy jest oszczędzaniem, ale nieważne...) wspierają nieświadomie tych, którzy zamiast oszczędzać wolą wydawać pieniądze, których nie mają, na drogie mieszkania - to się nazywa symbioza społeczna ;)

"Stopa zwrotu z kredytów mieszkaniowych, biorąc pod uwagę tylko koszty i dochody finansowe kształtuje się na poziomie powyżej 10%, ale po uwzględnieniu pozostałych kosztów można ocenić, że spada do poziomu kilku procent. Kredyty mieszkaniowe przy obecnych marżach, pomimo wspomnianych dotacji, są produktem raczej słabo dochodowym dla banków. Są natomiast niewątpliwie wygodne jako produkty finansowe, gdyż są udzielane na długi okres i nie są pracochłonne. Reasumując, trudno jednak rentowność kredytów mieszkaniowych ocenić jako szczególnie atrakcyjną."

Kredyty są słabo dochodowe dla banków... to smutne. Skoro są słabo dochodowe teraz, to co musiało być w czasach, kiedy marże były niższe? Albo w czasach, kiedy dało się wziąć kredyt w CHF praktycznie bez marży? No i co to będzie, jak znacznie pogorszy się spłacalność takich kredytów? A tak swoją drogą, to... skoro nie opłaca się produkować pieniędzy z powietrza, to co w tym kraju jest jeszcze opłacalne? :)

"Biorąc pod uwagę polskie uwarunkowania w dostępności mieszkania kupowanego na kredyt zaszła mała rewolucja, umacniając pozycję nabywcy mieszkania. To oczywiście efekt długookresowego wzrostu dochodów w ostatnich latach, głównie jednak efekt spadku inflacji i związanych z tym zjawiskiem niskich stóp procentowych. Wspominałem o ukrytych dotacjach, warto przypomnieć te jawne – program „MdM”. Trudno ocenić, na ile są to zjawiska trwałe, na pewno jednak bardzo korzystne dla nabywcy mieszkań korzystających z kredytu."

Profesor znowu opowiada dziwne rzeczy - pozycja nabywcy mieszkania tak się umocniła przez 10 lat, że teraz musi zapłacić 50% więcej ;) Efekt niskich stóp procentowych to też takie podejrzane "umocnienie" pozycji nabywcy, bo po pierwsze sprawia wrażenie, że stać nas na to, na co nas naprawdę nie stać, a po drugie powoduje, że cena tego, na co nas nie stać, staje się wyższa wtedy, kiedy wydaje się nam, że nas stać. Poza tym, to wszystko prowadzi do pewnego pomieszania pojęć - nabywca to ten, który coś kupuje. Jak się pożycza od banku pieniądze i wydaje się je na mieszkanie, to ja bym tego nie nazwał klasyczną operacją kupna, tylko raczej... pożyczką ;) Jak się coś kupuje, to staje się tego właścicielem, a jak się jest właścicielem, to można ze swoją własnością zrobić cokolwiek. Czy kredytobiorca mieszkaniowy może ze "swoim" mieszkaniem zrobić cokolwiek? :) Jeśli zechce je oddać w prezencie, to może? A skoro nie może, to co to za własność?

Nie dziwię się, że profesor nie udziela odpowiedzi na pytanie, na ile trwałe jest to "umocnienie" pozycji nabywcy, bo... ono nie istnieje. Pozycja nabywcy jest mocna, kiedy towar jest tani i kiedy nabywców jest niewielu (ograniczony kredyt). Ponieważ teraz nie jest spełniony żaden z tych warunków (jest wręcz przeciwnie!), to trudno mówić o tym, ile potrwa ta "umocniona" pozycja nabywcy, skoro jej nie ma.

"Patrząc bardziej generalnie zbliżamy się więc w obecnym cyklu bardziej do modelu taniego kredytu i drogiego mieszkania niż odwrotnie. Jakie mogą być tego konsekwencje? Wyższe jest ryzyko rynku i boomu, gdyż wyższe ceny spadają łatwiej niż niższe, wyższy jest efekt akceleratora finansowego przy spadkach stóp ale i wzrostach stóp nawet o niewielkie, pozornie nieistotne wartości. Wyższe jest też ryzyko płynności a przede wszystkim rosnące wraz ze wzrostem portfeli ryzyko kryzysu finansów publicznych wywołanego problemami sektora mieszkaniowego (ostatnio case Irlandii). Jednak nie przesadzajmy z tymi zagrożeniami, to raczej kwestia dalszej przyszłości. A jakie są plusy? Politycznie wszystkim jest łatwiej, mniejsza konkurencja i wyższe zyski deweloperów, większe

budownictwo, sektor finansowy niższe marże nadrabia ilością kredytów i wielkością portfeli, czujemy się bogatsi."

Wreszcie cokolwiek do rzeczy... z wyjątkiem tego, że nie zbliżamy się do modelu taniego kredytu i drogiego mieszkania, tylko dawno już w nim jesteśmy (pomijając kwestię tego, czy o 30-letnim kredycie ze zmiennym oprocentowaniem da się powiedzieć, że jest tani - wszak jego "cena" zmienia się w czasie dość mocno). Zgadzam się oczywiście, że w czasach zbyt niskich stóp procentowych ryzyko całego systemu się zwiększa - kiedy wzrosną stopy lub zauważalnie spadną ceny mieszkań, sektor bankowy bankrutuje (USA, Irlandia, Hiszpania itd.), a za nim w praktyce bankrutuje państwo, które próbuje go "ratować". Ale, jak pisze profesor, to kwestia dłuższej perspektywy, a jak powszechnie wiadomo od czasów Keynes'a, w długiej perspektywie wszyscy będziemy martwi (więc nie ma się czym przejmować ;)

Profesor widzi też plusy, np. mniejsza konkurencja i większe zyski deweloperów - tylko to chyba oznacza, że nabywcy mieszkań "przepłacają bardziej" niż w innych okolicznościach, nieprawdaż? Większe budownictwo... no, jak w Irlandii, czy Hiszpanii - wszyscy zajmują się budowaniem, bo się najbardziej opłaca, a potem się okazuje, że wybudowano milion mieszkań za dużo i powstaje "niespodziewany" problem. Większy sektor finansowy to też plus... dzięki temu, że powstają banki zbyt duże by upaść, wszyscy podatnicy mogą się potem dokładać do ich "ratowania", a właściciele/zarządzający dokładają swój udział tylko... w podziale zysków w czasach takich, jakie mamy teraz. Rośnie liczba kredytów i wielkość portfeli... to tak, jak w poprzednim "plusie". Zarabiają banki, wystawiając się na coraz większe ryzyko, odpowiedni ludzie zgarniają zyski, a w dalszej fazie odpowiedni ludzie (podatnicy) pokrywają straty. Każdy ma więc swoją konkretną rolę i jest porządek ;)

No i od tego całego kredytu czujemy się bogatsi... ludziom się w głowach poprzewracało. Jak można być bogatszym od zaciągnięcia kredytu? Rozumiem jeszcze jako tako kredyty inwestycyjne, ale typowe kredyty konsumpcyjne, jakimi są te mieszkaniowe, mają powiększać bogactwo? To może weźmy tak każdemu dajmy obligatoryjny kredyt na pół miliona - wtedy dopiero będzie dobrobyt!

"Jest rzeczą oczywistą, że nie ma rozwiązania, czy systemu finansowego bez wad. Nie ulega też wątpliwości, zwłaszcza po ostatnim kryzysie, że nie ma systemu finansowego, którego nie udałoby się zgodną współpracą nieodpowiedzialnych polityków i biznesu zdestabilizować doprowadzając do kryzysu. Problem jest raczej w tym aby budować system finansowy świadomie, czyli zdając sobie sprawę jego słabości szczególnie dokładnie je monitorować i kontrolować związane z nimi ryzyko. Można też odwrotnie, wykorzystać słabości aby podgrzać rynek, ale jak

pokazują te najnowsze doświadczenia raczej się nie opłaca."

Pewnie nie ma systemu finansowego bez wad, ale na pewno dobrym systemem nie jest obecny, w którym pieniądze są długiem, a cały system opiera się na wątpliwym zaufaniu że ktoś go spłaci, z czego większość "użytkowników" nawet nie zdaje sobie sprawy. Był taki jeden system, którego nieodpowiedzialni polityce i ludzie biznesu nie byli w stanie popsuć - opierał się na żółtym kawałku metalu, którego nie dało się dodrukować w dowolnej ilości ;) System, w którym nie było permanentnej inflacji i w którym można było odkładać na emeryturę bez obawy, że następnego dnia ktoś uzna nasze pieniądze za zupełnie bezwartościowe. Ech... to musiały być piękne czasy :)

Kończąc dzisiejsze rozważania... najnowszy raport Amron-Sarfin na temat kredytów nie przynosi żadnego przełomu. Liczba kredytów wyższa o 8.5% niż w pierwszym kwartale tego roku, będąca jednocześnie na poziomie 2 połowy roku 2013, nie pokazuje załamania rynku, a nie jego ożywienia. Widać jednak, że mimo ultra niskich stóp procentowych Polacy nadal nie rzucają się na kredyty. Zaciągają ich prawie 2 razy mniej niż w czasie bumu z lat 2007-2008, mniej więcej 1/3 mniej niż jeszcze 4 lata temu oraz praktycznie tyle samo, co przed znacznym obniżeniem stóp w pierwszej połowie ubiegłego roku. W danych za drugi kwartał widać pozytywny wpływ rekomendacji SIII, ograniczającej maksymalne LTV - znacząco spadł udział kredytów z niskim wkładem własnym (LTV>80%), spadł też udział kredytów na wysokie kwoty oraz nieznacznie skrócił się przeciętny okres kredytowania. Praktycznie nie istnieją też kredyty walutowe.

Ceny mieszkań pozostają stabilne, przy niezłej sprzedaży deweloperów i zastoju na rynku wtórnym. Jednocześnie dosyć mocno zaczyna rosnąć oferta nowych mieszkań, co w żadnym razie nie wróży wymarzonych przez niektórych wzrostów cen i kolejnego bumu. Mdm zgodnie z planem schodzi na psy i to się szybko nie zmieni.

Podsumowując jednym zdaniem - na rynku nie dzieje się w tej chwili nic ciekawego (poza prześmiesznymi artykułami o tym, ile można zarobić na wynajmie, czym się niedługo znowu zajmiemy), więc... kto przeczytał ten wpis o niczym ciekawym, ten może nie przegrał życia, ale na pewno zmarnował trochę swojego cennego czasu ;)

Wszystko się zgadza... oprócz marnowania czasu na czytanie.

OdpowiedzUsuńjak na "nic ciekawego" wyszło nieźle :D

OdpowiedzUsuńwnioski po raporcie w moim odczuciu są takie, że

1. w kredytach hipotecznych jest tak samo słabo jak w 2013r., a rok 2013 był jeszcze słabszy niż najsłabszy wtedy 2009

2. mieszkań w sprzedaży przybywa, bo wielu po prostu buduje dalej, z buforem bezpieczeństwa ceny (czyli budują, wystawiają cenę "dzisiejszą", ale jak w przyszłym roku trzeba będzie obniżyć ją o 5, 7, czy nawet 10% - to i tak się opłaci)

dorzucam jeszcze osobiste przemyślenia, (które przytaczałem już na blogu) a mianowicie:

- coraz większy udział w finansowaniu budowy mieszkań środków generalnego wykonawcy inwestycji lub kredytów dewelopera / spółdzielni mieszkaniowej; tzn. deweloper / spółdzielnia mieszkaniowa zostaje odcięta od wpłat przyszłych nabywców mieszkań, więc przestaje płacić za roboty budowlane (potężne kwoty na miliony złotych wiszą niezapłacone - znam temat w Lublinie), ewentualnie starają się o kredyt na dokończenie prac - rzecz prosta i oczywista czyli obniżenie cen mieszkań jest odkładane - czy to jest zła ocena sytuacji (próba przeczekania do lepszych czasów) czy zmowa cenowa trudno powiedzieć...

(w pewnym sensie próbą doczekania do "lepszych czasów" może być poczekanie z korektą cen chociażby do 1 października tego roku, czyli dnia wprowadzenia nowych limitów dopłat w MdM - w miastach gdzie dzisiaj limit jest niższy niż wyspekulowany wcześniej poziom cen mieszkań, jest szansa, że może wzrośnie, a co za tym idzie, jakąś ilość mieszkań będzie można próbować sprzedać w lepszej cenie niż dzisiaj)

dla przykładu inwestycja w Lublinie, gdzie urwały się środki na budowę spółdzielni mieszkaniowej (czyli wpłaty przyszłych mieszkańców: brak, nie udało się w tym konkretnym przypadku "zmusić" generalnego wykonawcę do sfinansowania budowy - w porę zszedł z placu boju, a o kredyt bankowy ciężko)

http://www.kurierlubelski.pl/artykul/3532879,ul-gesia-od-dwoch-lat-czekaja-na-wlasne-mieszkanie-spoldzielnia-tlumaczy-sie-kryzysem,id,t.html

jest to dość mocna lokalizacja w Lublinie - okolice ul. Jana Pawła II - dużo zostało tu wybudowane i wciąż buduje się dalej, przez najbliższe kilka lat planowane jest / powstaje ok.20 nowych bloków mieszkalnych powyżej 4 pięter.

a ceny z inwestycji z kłopotami:

http://www.rzemieslnikbis.pl/budA1/rezerwacjaA1.htm

~4250 - 4600zł / m2 - w odniesieniu do:

- średniej na cały Lublin podawanej przez naganiaczy to jest to poniżej średniej

http://www.open.pl/news/wakacyjny_spokoj_w_cenach_mieszkan.html

- limitów MdM - na tą chwilę [~4270zł / m2] łapią się tylko mieszkania z parteru - ale ewentualne podniesienie limitów, może to zmienić

- zarobków w Lublinie - mediana to ~3200zł / m-c brutto

i w tej sytuacji jak mają się ceny z Lublina do planowanej inwestycji Budimexu w Krakowie w cenach 4000-4800zł / m2

http://wyborcza.biz/finanse/1,108340,16381276,Grunt_to_kupic_mieszkanie_tanio_i_bezpiecznie.html?biznes=lublin#BoxBizTxt

przy czym teraz już w każdym przypadku należy bardzo silnie rozważyć chęć kupna "obietnicy wybudowania" docelowego mieszkania...bo można przejechać się na dużym graczu, jak i na małej "pewnej" spółdzielni mieszkaniowej

ps. zastrzegam, że żadnej inwestycji z przytoczonych tutaj nie polecam i nie reklamuję.

dopowiedzenie odnośnie spółdzielni mieszkaniowej podanej jako przykład, a programu MdM

Usuń- na dzień dzisiejszy do programu MdM może przystąpić spółdzielnia mieszkaniowa tylko wtedy, gdy działa na zasadach jak deweloper (chodzi o zagwarantowanie z góry ceny za 1m2 mieszkania - spółdzielnie rozliczają ostatecznie koszty do pół roku po oddaniu), czy ta konkretnie spółdzielnia tak działa - tego nie wiem

- planowane zmiany w MdM od nowego roku mają obligatoryjnie włączyć spółdzielnie mieszkaniowe do programu, więc wtedy limity dopłat będą mogły mieć istotniejszy wpływ na ofertę cenową

Mamy czas, możemy go spokojnie marnotrawić w końcu jest jeszcze niedziela:) Fajnie, że było co poczytać:)

OdpowiedzUsuńPrzeprowadź się na wieś. Kupisz mieszkanie za 1000zł/m2

OdpowiedzUsuńStefan, jesteś bankierem, deweloperem czy zwykłym spamerem?

Usuńa może on 3 w 1 :)

UsuńLeszek C to Ty? :)

UsuńKomuś chyba sprzedaż nie idzie ;)

UsuńAle zaskoczył wpisem.

OdpowiedzUsuńBędzie co poczytać w robocie ;)

Chyba po robocie? Bo w robocie to się pracuje :-)

UsuńPonoć ;)

UsuńPraca przy kompie ma swoje plusy i minusy.

Zawsze coś można poczytać przy... drugim śniadaniu (jak kieras nie paczy).

Hmm kiedys czytajac tego bloga i podobne naprawde wierzylem w sile logicznych argumentow

OdpowiedzUsuńObecnie patrzac na to co sie dzieje na rynku nieruchomosci w "krajach rozwinietych" dochodze do wniosku ze to szalenstwo skonczy sie dopiero jak Sparta przegra wojne(to taki kiepski dowcip w nawiazaniu do sily "argumentu" i sily "sily" "This is madness! This is Sparta!")

Dopoki US bedzie bezkarnie drukowac papierki w kolorze trawy a budzet US Army bedzie jak turbodynomen czyli zawstydzac budzety normalnych panstw dopoty banka na nieruchomosciach i gieldzie nie wroci do normy. Problem jest taki ze nikt z nas maluczkich nie wie kiedy to nastapi - moze to byc w przyszlym roku, za 5 lat albo za 15.

Jedyne co jest pewne to ze demografia w Polsce juz sie "zejsrala" i mieszkan bedzie wiecej niz ludzikuf niebedacych NINJA. Tak czy siak perspektywy sa raczej kiepskie no chyba ze jak zwykle stanie sie cud i sila wyzsza uratuje polakom dupala po raz kolejny wbrew logice.

Ja jestem rocznik 84 (83 był najliczniejszym rokiem) i mam 30 lat.

UsuńTakże w teorii jeszcze przez powiedzmy 4-5 lat mogą się ceny w miarę trzymać uwzględniając niewielkie obniżki.

Potem już serio nie będzie miał kto tego kupować także będzie musiało do pierdyknąć.

(np. zacznie umierać wyż powojenny 2020 - 1945 = 75 lat --> godny wiek).

Spokojnie, deweloperzy to nie 1, nie 10, a nawet nie 10000 osób. Ja wiem, że ciężko w to uwierzyć, ale deweloperzy mają podobne wymagania żywieniowe jak ludzie. Jak im pustka do garnka zajrzy, to będą sprzedawać po niskich cenach. A jak sprzedają poniżej kosztu budowy i wymrą, to trzeba będzie minutę ciszy spożytkować na podróż po szampana.

UsuńCiekawostki ze świata:

OdpowiedzUsuńhttp://www.marketwatch.com/story/chinas-falling-real-estate-prices-trigger-protests-clashes-2014-08-26

Niedawno w Chinach niektórzy deweloperzy w ciągu 5 dni obniżyli ceny o 25%. Rezultat: zamieszki i protesty. Kiedy tak będzie u nas? Który rok obstawiacie? (:

Przed dobrnięciem do końca wiedziałem kto napisał tekst:

OdpowiedzUsuńKrzysztof Oppenheim

Nieruchomości Boża Krówka - pośrednik w obrocie nieruchomościami z rynku wtórnego.

http://biznes.interia.pl/nieruchomosci/news/felieton-malinowe-noble-dla-tworcow-ustawy-mieszkanie-dla,2042294,4206#iwa_item=6&iwa_img=0&iwa_hash=40585&iwa_block=business

Dobry tekst, ale jest to ewidentnie nagonka związana z konfliktem interesów tego Pana.

Szkoda, że nie pisał w ten sposób jak był wprowadzany RDM, gdzie rynek wtórny też był włączony do

programu. W każdym bądź razie widać, że zastój na wtórnym musi być duży skoro takie teksty się pojawiają.

Nie ma to jak pokłócić Polaków między sobą z tego na pewno prędzej czy później coś się zacznie dziać.

Szkoda tylko, że trzeba będzie tak długo na to czekać bo niestety demografia zacznie dawać znać o sobie dopiero za

kilka lat.

"Cierpliwość jest podporą słabych, niecierpliwość ruiną mocnych."

Rekomendacja zaczyna uwierać:

OdpowiedzUsuńhttp://serwisy.gazetaprawna.pl/nieruchomosci/artykuly/817542,kredyt-mieszkaniowy-w-2017-bedziesz-potrzebowac-20-proc-wkladu-wlasnego.html

"Dodaje, że Związku Banków Polskich prowadzi w tej sprawie rozmowy z Polskim Związkiem Firm Deweloperskich. Niewykluczone, że obie organizacje będą apelować, by spowolnić tempo podwyższania wkładu własnego. Jego zdaniem dopóki nie uruchomiony zostanie w Polsce system długoterminowego oszczędzania, to dochodzenie do 20 procent - które Związek uważa za słuszne - powinno być spowolnione. "

Dziwne, rynek ma się przecież tak dobrze...

Przynajmniej już mamy pewność, że wyższy wkład własny wpłynie negatywnie (dla nas pozytywnie:)) na ceny mieszkań. Mamy już pewność kto ze wszystkich sił pazurami chce utrzymać ceny mieszkań na dotychczasowym poziomie. Mam nadzieję, że nic im z tego nie wyjdzie. Aczkolwiek w tym kraju logiki w działaniu trudno się dopatrywać.

UsuńMieszkania w budynkach z wielkiej płyty mają się dobrze:

OdpowiedzUsuńhttp://www.doradcarn.pl/Artykul/Mieszkania_z_wielkiej_plyty_Poznan/63

W nowym budownictwie nadal stosuje się konstrukcje żelbetonowe, które sprawdziły się doskonale, oczywiście zamiast płyt na kotwach stosuje się wypełnienia ceramiczne, inne.