No, to jedziemy! ;)

15. Polska cenami nowych mieszkań dogoni wkrótce Madryt.

Na początek absolutny klasyk, o którym pisaliśmy na blogu już wielokrotnie, jednak poziom absurdu w tym stwierdzeniu uderza za każdym razem. Aż dziw bierze, że w 2008 roku naprawdę pisano takie rzeczy (tym właśnie "sławę" zdobył Marek W. i dr Grząbka):

"Ceny nieruchomości będą iść w górę nawet o 10-15 proc. rocznie - przewiduje w 'Dzienniku Zachodnim' Paweł Grząbka z CEE Property Group. Oznacza to, że za 5 lat średnie ceny metra kwadratowego będą na poziomie 14-15 tys. zł"

Jakoś tak się dziwnie złożyło, że w 2013 średnie ceny nie doszły do 15 tys. zł/m2 (nawet w Warszawie ;) Zwłaszcza, że samo stwierdzenie dotyczy mieszkań w Polsce (w ogólności), a nie mieszkań w najdroższym mieście Polski. Nie bardzo wiadomo, jakie właściwie miały być powody tych wzrostów i dlaczego w Hiszpanii miało "rosnąć" wolniej. Nie wiadomo też, dlaczego w Polsce ceny miały osiągnąć poziom stolicy kraju, w którym średni dochód na mieszkańca jest wyższy mniej więcej o 50%. Jak widać, jest tu bardzo wiele niewiadomych... a jak jest zbyt wiele niewiadomych, to wiadomo, że ktoś tu ściemnia ;)

Paradoksalnie, nie dogonimy raczej Madrytu nawet mimo tego, że w Hiszpanii panuje aktualnie spory kryzys, który jeszcze się trochę rozkręci i dojdzie najpewniej do poziomu greckiego. Spadki cen mieszkań w Hiszpanii są spore (średnio 50% od szczytu), ale nadal w Madrycie jest mniej więcej o połowę drożej niż w Warszawie.

Zresztą... Madryt wydaje się być "nieco" ciekawszym miejscem do życia niż dowolne miasto w naszym pięknym kraju. Dlaczego więc ceny miały dogonić Madryt? Hmm... może dr Grząbka nas czyta i odpowie w komentarzu. Czekamy!

14. Deweloperzy nie mogą zejść z ceny, bo ich marże są niskie.

Czytelnicy podrzucili ostatnio bardzo ciekawy artykuł, który doczeka się może nawet osobnego wpisu:

http://natemat.pl/95839,mieszkania-w-polsce-sa-drogie-bo-deweloperzy-zdzieraja-to-nieprawda-zobacz-ile-tak-naprawde-zabieraja-dla-siebie

Wynika z niego, że ostateczny zysk dewelopera to w porywach 10% ceny. Marże zgłaszane przez deweloperów są wyższe (czasem znacząco), ale wg artykułu marża to nie jest zysk, bo są w niej koszty stałe itd. Polecam zapoznać się z całością tego artykułu, bo są tam ciekawe luki myślowe. O kosztach budowy pisaliśmy wielokrotnie, chociażby w naszym pierwszym wpisie:

Jaki właściwie jest koszt wybudowania mieszkania?

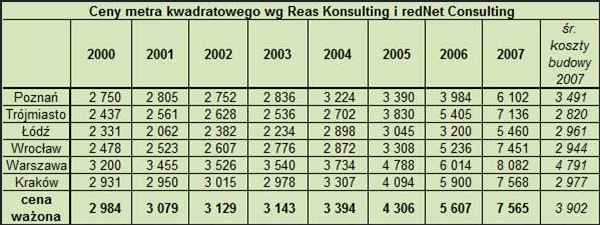

Na podstawie danych o kontraktach z głównymi wykonawcami widać, że realny koszt budowy (uwzględniający sprzedaż miejsc postojowych) osiąga w porywach 3.000 złotych za m2 mieszkania (i to w budynkach wysokich - w 3-piętrowych blokach na Białołęce będzie to może 2.500). Biorąc pod uwagę ceny działek, o których za chwilę, nam bardzo podoba się wielokrotnie już wspominany wykres z raportu NBP, który w nowszych edycjach zastąpiono wykresem bardziej "korzystnym" dla deweloperów:

Oczywiście wszystko nie jest aż tak proste, że koszty dewelopera to jedynie działka i koszty wykonawstwa. Dochodzą koszty marketingowe, "lobbystyczne", finansowe no i oczywiście koszty zarządu (w końcu rada nadzorcza musi się "wozić" porządnymi autami, a nie byle jakąś tam klasą średnią). Jeśli sprzedaż idzie słabo i rozciąga się na dłuższy czas, koszty rzeczywiście potrafią znacznie rosnąć. Koszty zarządu są w miarę stabilne, więc przy słabej sprzedaży ich udział w cenie metra rośnie. To samo z kosztami finansowania - jeśli deweloperowi nie uda się szybko spłacić kredytu, to jego udział też oczywiście będzie rósł w cenie metra. W tym układzie koszty rzeczywiście mogą wyjść znacznie wyższe, niż się człowiek początkowo spodziewa (koszty budowy + działka), tyle że... co nas to właściwie obchodzi? :) Czy deweloper nie może zejść z ceny, bo ma wysokie koszty? Otóż może, zwyczajnie zmniejszając koszty (jeśli już naprawdę nie może zrezygnować z części swojej marży). Najprościej jest zmniejszyć koszty (finansowe, marketingowe) sprzedając szybko mieszkania, nieco trudniej jest zmniejszyć koszty zarządu, bo rozstanie ze służbowym BMW X6 może być nie do przeskoczenia.

Tak, czy inaczej, możliwości są dosyć różnorodne. Wszak jeszcze w latach 2004-2005 mieszkania sprzedawano w cenach, które były dużo niższe niż całość kosztów raportowana aktualnie przez deweloperów. Od tamtego czasu średnie koszty budowy wzrosły o mniej więcej 1/3 (przy cenach sprzedaży poniżej 4 tys. zł za m2 wynosiły wtedy trochę ponad 2 tys. złotych za metr), z czego widać, że w tamtym okresie wszystkie pozostałe składniki ceny (łącznie z działką i zyskiem) nie przekraczały 2 tys. złotych. I co, teraz już tak się nie da? Niby dlaczego?

A tak w ogóle, to... skąd właściwie to niepodważalne przekonanie, że cena musi być wyższa od kosztów budowy/dewelopera/jakichkolwiek? Za kilkanaście lat, w związku z czynnikami demograficznymi, mamy szansę zobaczyć właśnie ten "smutny" (dla ekspertów) przypadek, kiedy cena mieszkania będzie niższa niż koszt jego budowy. A o deweloperach będzie się opowiadało niczym o dinozaurach... niby kiedyś istniały, ale teraz jakoś ciężko je spotkać.

13. Mieszkania są drogie, bo bardzo drogie są działki. A działki są drogie, bo ziemi nie przybywa.

Często słyszymy także, że mieszkania są drogie, bo drogie są działki budowlane. Jest to jedna z większych bzdur z jakimi się spotkałem w swojej "karierze". Zdecydowanie zgadzam się, że działki są drogie - wystarczy spojrzeć na dowolne ogłoszenia o sprzedaży - w dalszych dzielnicach Warszawy można kupić działki pod budowę domu za 1.000 (słownie TYSIĄC) złotych za metr kwadratowy. Pod miastem jest trochę taniej, ale i tak są to kosmiczne kwoty rzędu 300-500 złotych za metr. Dla mnie to jest mega abstrakcja - kawałek pola (który ma zerowe koszty budowy ;) za kilkaset tysięcy złotych? Taka sytuacja jest do utrzymania tylko w czasach ultra taniego kredytu - bez kredytu (lub z wyższymi stopami procentowymi) ceny działek spadną najbardziej, bo (w mojej ocenie) bańka na nich jest dużo większa niż na mieszkaniach (ufam, że ten temat doczeka się kiedyś osobnego wpisu). Zresztą... ceny działek deweloperskich już mocno spadły, a koronnymi przykładami są najdroższe zakupy działek w Warszawie (ponad 370 mln złotych za jedną), jak chociażby teren po zajezdni tramwajowej przy Inflanckiej (sprzedany później za mniej więcej połowę ceny kupna) oraz działka przy Czerniakowskiej (Sando jeszcze się trzyma, ale realna wartość szacowana jest także maksymalnie na połowę ceny zakupu).

Tak, czy inaczej, działka ma minimalny związek z cenami mieszkań. Po pierwsze dlatego, że... jak ma się cena działki do ceny mieszkania używanego (podobnie zresztą jest z kosztami budowy)? Czy wysokie ceny mieszkań używanych da się wytłumaczyć wysoką ceną działki? Mi to jest wytłumaczyć trudno, bo związek mieszkania używanego z działką jest tylko taki, że na czymś to mieszkanie stać musi... ale co to właściwie ma wspólnego z ceną, trudno orzec. Jedyny związek jaki tu jest to ten, że cena działki ma wpływ na cenę mieszkania deweloperskiego, które do swojego powstania wymaga gruntu i które jest alternatywą dla mieszkania używanego. No i fajnie... tylko że udział ceny działki w kosztach budowy mieszkania nie jest w cale jakiś specjalnie duży (zwłaszcza w porównaniu z marżą dewelopera ;) Rozwinąłem nieco tabelkę z pierwszego wpisu (nowe inwestycje w kolorze zielonym - bez problemu można znaleźć w internecie dalsze przykłady):

W tabeli wyżej widać, że koszt działki oscyluje z reguły w granicach 10% ceny sprzedaży mieszkania. W projektach bardziej luksusowych ten udział nieco rośnie, a w projektach na peryferiach spada. Jaki z tego jest wniosek? Ano taki, że działki są drogie, ale... nawet, gdyby w latach 2004-2005 działki rozdawano za darmo (w co jakoś ciężko mi uwierzyć ;) to aktualnie z tego powodu mieszkania mogłyby być droższe o jakieś 20% niż wtedy. A są droższe mniej więcej o 100%. Czyli to chyba nie ceny działek mają tu główny udział... ;)

Dodatkowo często twierdzi się, że ziemia musi być droga, bo ziemi nie przybywa. Jest to kolejna nieprawda, bo ziemi zdecydowanie przybywa. Przybywa jej z każdą nową drogą (zwłaszcza z jakąś porządną obwodnicą) i z każdą inwestycją infrastrukturalną. Kolejne inwestycje "logistyczne" powiększają obszar, na którym można mieszkać, pracując ciągle w tym samym miejscu. Przybywa zwyczajnie ziemi, która może zostać wykorzystana do budowy mieszkań i domów. Proste... i też się pewnie kiedyś doczeka osobnego wpisu ;)

12. "Sprzedam mieszkanie na Targówku, blisko metra".

Inwencja niektórych sprzedawców (zarówno na rynku wtórnym, jak i na pierwotnym) jest czasem aż niewiarygodna. W reklamach/ogłoszeniach można spotkać przeróżne kwiatki, które niekiedy trzeba dwa razy przeczytać, żeby się upewnić, czy dobrze się wszystko zrozumiało. Widziałem kiedyś reklamę dewelopera, który zachwalał swoją inwestycję na Targówku tym, że jest blisko metra. Czytelnicy z Warszawy pewnie rozumieją "dowcip", dla pozostałych krótkie wyjaśnienie - metro na Targówku kiedyś będzie. Może. Bo na razie jest w planach (2 linia). Kawałek drugiej linii już właściwie jest... a dokładnie to miał być (najpierw na Euro, potem rok później, a aktualna wersja jest taka, że będzie pod koniec tego roku). Tak, czy inaczej, o (realnej) inicjatywie budowy dalszych fragmentów jakoś nie słyszałem. Zwłaszcza, że od zarządzenia przetargu do oddania do użytkowania mija co najmniej kilka lat. W związku z tym wszystkim niektórzy mieszkańcy Targówka dożyją pewnie swojej własnej stacji metra (ale na pewno nie wszyscy).

Reklamowanie czegokolwiek, że jest położone blisko planowanego (w bliżej nieokreślonej przyszłości) czegokolwiek pokazuje tylko, że dana inwestycja/mieszkanie nie ma specjalnie innych zalet, na których można by się skupić.

Wszelkie tego rodzaju teksty zawsze mnie bawią, bo poza mieszkaniami przy planowej linii metra, mamy przecież nieco bardziej przyziemne, wszędobylskie lokalizacje, gdzie jest blisko do centrum, a jednocześnie cicho i spokojnie. Zewsząd jest świetny dojazd, ale zarazem mieszkanie jest na uboczu. Sąsiedzi są zawsze przyjaźni, okolica ma pełną infrastrukturę, a zieleni dookoła mnóstwo (czasem jest nawet jakiś spacerniak wewnątrz bloku, dumnie nazywany patio).

Obrazu zakłamania tego wszystkiego dopełniają wizualizacje deweloperów, na których nagle znika połowa sąsiednich budynków (czasem nawet znikają drogi/tramwaje), na okolicznym betonie nagle zaczyna rosnąć trawa i kilkudziesięcioletnie drzewa (które na betonie raczej by się tyle lat nie uchowały). Widzimy z reguły mnóstwo (pustych!) miejsc parkingowych, pięknie zagospodarowany teren w okolicy - jednym słowem marzenie. A temu, kto mieszka w pobliżu, pozostaje tylko śmiać się i płakać.

Ostatnio widziałem bardzo ciekawy przypadek - Osiedle Gocławska (Budimex Nieruchomości). Polecam rzucić okiem na wizualizacje (które są "prawie" realistyczne) oraz na zdjęcia okolicy:

http://www.budimex-nieruchomosci.pl/warszawa-osiedle-goclawska/zobacz-swoje-osiedle.html#wizualizacje

http://www.budimex-nieruchomosci.pl/warszawa-osiedle-goclawska/lokalizacja-otoczenie.html#otoczenie

a następnie zestawić te obrazki z wirtualnym spacerem (zachęcam do przesunięcia kadru nieco w lewo, względem pozycji wyjściowej):

http://www.budimex-nieruchomosci.pl/warszawa-osiedle-goclawska/lokalizacja-otoczenie.html#wirtualny-spacer

Aż dziwi bierze, że taki filmik jest na stronie, bo z reguły deweloperzy skupiają się jedynie na wizualizacjach "lekko stuningowanych" w Photo Shopie, pomijając takie drobiazgi jak realny wygląd sąsiednich budynków(?).

11. Ceny mieszkań wzrosną w przyszłym roku o 5.21%.

Tego rodzaju przepowiednie generował kiedyś Home Broker. Dlaczego akurat 5.21%? Czemu nie 5.22? Otóż dlatego, że do obliczenia przyszłych wzrostów brało się średnią z widzimisię pracowników HB, zwanych dumnie doradcami. Skoro doradcy potrafią doradzać, to wystarczy ich zapytać, jak to będzie, uśrednić otrzymane odpowiedzi i wyjdzie przepowiednia przyszłości. Coś już dawno nie słyszałem o kolejnych typach na przyszłość, więc może HB porzucił tę nowatorską metodę (wszak doradcy zawsze typowali wzrosty, niezależnie od tego, jaka była potem skala spadków).

Przepowiadanie przyszłości na rynku jest bardzo popularne, a jest całkowicie pozbawione sensu. Można się zastanawiać, jak się zmienią ceny, biorąc pod uwagę możliwie dużo czynników, które na pewno wystąpią (programy rządowe, wysokość stóp procentowych, szacowana wielkość podaży i popytu), ale wysnuwanie z tego liczb jest już zupełnie nie na miejscu. Jak można powiedzieć, że ceny wzrosną/spadną o 3, czy 5%? Najczęściej nie można nawet powiedzieć, że one na pewno wzrosną, albo na pewno spadną... a na podstawie czego typować konkretne liczby? Tego nigdy nie umiałem zrozumieć.

Bardzo popularne jest także typowanie trendu - kiedy ceny przestały rosnąć "eksperci" typowali, że będą rosnąć (chociażby pierwszy przykład z dzisiejszego wpisu). Kiedy ceny zaczęły spadać, eksperci typowali stabilizację. Kiedy ceny przestały (na jakiś czas) spadać, eksperci znowu wieszczą wzrosty. A my za to stabilnie, od zawsze wieszczymy spadki ;) Tylko że nasze typy są rozłożone na co najmniej kilkanaście lat, a wtedy nikt już nie będzie pamiętał, że się pomyliliśmy ;)

A tak na poważnie, to można się spodziewać, że w najbliższym czasie nie będzie specjalnych spadków (dopóki stopy procentowe są nisko, a wymagany wkład własny do kredytu nie jest wysoki), nie będzie też zauważalnych wzrostów (ze względu na dużą podaż). Chociaż niektórzy wzrosty już widzą:

http://www.bankier.pl/wiadomosc/Transakcyjne-ceny-mieszkan-najbardziej-wzrosly-we-Wroclawiu-3100824.html

Ale o tym już w kolejnym punkcie.

10. Ceny mieszkań wzrosły/spadły w ubiegłym roku o 3.4%.

O ile typowanie konkretnych wartości na przyszłość całkowicie mija się z celem, o tyle obliczenia wzrostów/spadków z przeszłości są tylko nieznacznie mniej podejrzane. Co to właściwie znaczy, że ceny wzrosły o 3.4%? I mam tu na myśli ceny transakcyjne, bo zmiana średnich cen ofertowych nie mówi już zupełnie niczego (chyba że jest to zmiana 20+ procentowa). Eksperci/analitycy podają często takie wartości procentowe... ale z reguły nie wiadomo, jak one powstały. Nie ma informacji o liczbie mieszkań, z których policzono średnią, nie ma informacji o tym, co to były za mieszkania. Z tego typu wartości ciężko wysnuć sensowny wniosek. W końcu nie bez przyczyny na małych rynkach tak podawane ceny bardzo się wahają (niedawno mogliśmy przeczytać, że w Katowicach ceny wzrosły w ciągu roku o ponad 20% - może jakiś mieszkaniec się wypowie na temat tego, czy nagle identyczne mieszkania sprzedaje się 20% drożej niż rok temu? :)

We Wrocławiu też mamy teraz niby duże wzrosty, a jeszcze niedawno mieliśmy spadek 6-procentowy w ciągu jednego tylko kwartału.

Poza tym, jeśli porównujemy transakcje z różnego czasu, to dotyczą one bardzo różnych mieszkań - dopiero przy dużej próbie można by założyć, że porównujemy ceny zbliżonych jakościowo zbiorów.

Dlatego do wszystkich tego rodzaju wskaźników należy podchodzić z bardzo dużą ostrożnością. Bez dokładnego zapoznania się z metodologią nic z nich nie wynika... no może poza tym, że spełniają swoją propagandową rolę. Trzeba wykazać wzrosty, to się wykaże i zapoda jakiś krzykliwy tytuł, bo najwięcej osób na tytule poprzestaje. A że tak policzone wzrosty mogą się brać chociażby z tego, że przy niskich stopach procentowych część osób kupuje "lepsze" (droższe) mieszkania zamiast "gorszych" tańszych, dla których jeszcze niedawno rata była taka sama, nie ma dla "analityków" żadnego znaczenia.

Panaceum na tego rodzaju problemy miał być indeks hedoniczny NBP, który w założeniach miał porównywać zmiany cen "takich samych" mieszkań. No i porównuje... tylko że jego wahania (chociażby między kolejnymi kwartałami) pokazują, że tego rodzaju metoda na razie się nie sprawdza (albo są jakieś problemy w modelowaniu rzeczywistości, albo zwyczajnie liczba mieszkań do porównania jest za mała). Może kiedyś coś się tu poprawi... ufajmy!

9. Nieruchomości nigdy nie tanieją.

Nie wiem, czy ktoś jeszcze tak twierdzi, ale nie tak dawno było to twierdzenie bardzo popularne. Nawet spadki z przełomu 2008/2009 miały być tylko przystankiem w drodze do nieba. Jeśli jednak ktoś nadal uważa, że mieszkania rzeczywiście nie mogą tanieć, to polecam przykład z naszego, europejskiego podwórka (dla wywołania odpowiedniego efektu pewnie lepszy byłby przykład japoński, ale nie o efekciarstwo nam tu chodzi):

Jak widać, nieruchomości jednak potrafią tanieć (czasem bardzo mocno i bardzo szybko). Dokładnie tak samo, jak potrafią drożeć.

Na tym blogu propagujemy odważną(?) teorię, że mieszkania w długiej perspektywie tanieją (zupełnie przeciwnie niż większość mainstreamowych "ekspertów"). Bo o ile ceny mieszkań jakiejś tam kategorii (np. nowe) podlegają czasem znacznym wahaniom (co widzieliśmy wyżej), o tyle cena konkretnego mieszkania w długim czasie spadnie w okolice zera/~kosztu działki (jak już trzeba je będzie wyburzyć, bo nie będzie się nadawało do mieszkania). Ponieważ większość ludzi kupuje w ciągu życia jedno, maksymalnie kilka mieszkań, to radziłbym im się skupić właśnie na swoim mieszkaniu. Co z tego, że za x lat nowe mieszkania będą w jakiejś tam cenie, skoro nasze dzisiejsze nowe mieszkanie będzie miało już x lat i bynajmniej nie będzie w cenie nowego (jeśli założymy zerowy koszt remontów - jeśli koszt remontów nie będzie zerowy, to należałoby go na końcu odjąć od ceny). Dlatego właśnie twierdzimy, że cena konkretnego mieszkania w długiej perspektywie maleje - wszak ogromna większość mieszkań to typowe dobro konsumpcyjne, które z czasem się "zużywa" i zwyczajnie traci wartość. Oczywiście mamy tu na myśli wartość "realną", a nie jakąś cenę nominalną w walucie papierowej, która to waluta sama w sobie ciągle traci na wartości (inflacja).

Jeśli ktoś ma ochotę poczytać więcej na ten temat, a jeszcze tego nie zrobił, zapraszam do wpisu:

Czy kupno mieszkania chroni przed inflacją?

8. Teraz jest najlepszy moment na zakup mieszkania.

Kolejny klasyk. Od kiedy pamiętam, zawsze był najlepszy moment na kupno mieszkania. W 2007 roku był najlepszy, bo ceny rosły. W 2008 też był najlepszy, bo ceny miały nadal rosnąć. W 2009 zaczęły spadać, ale znowu był najlepszy moment, bo za chwilę trend ten miał się odwrócić. Później była niby-stabilizacja... a jak powszechnie wiadomo, stabilizacja to najlepszy moment na kupno, bo wtedy jest stabilnie ;) 2012 rok był najlepszy, bo to była ostatnia szansa na Rns, a w 2013 było najlepiej, bo nie dość, że po latach stabilizacji ceny już tak spadły, że było już tak tanio jak w końcówce 2006 roku (co wg niektórych oznaczało czasy przed bańką ;) to jeszcze mieliśmy ostatni moment na zakredytowanie się bez udziału jakichkolwiek oszczędności. Ciekawe, dlaczego teraz jest najlepszy moment - pewnie dlatego, że wybór jest bardzo duży, że kredyty są tanie ;) no i mieszkania zaczynają drożeć ;) Aaa... i jeszcze oferta deweloperów dramatycznie się zmniejsza, przez co mieszkań niedługo zabraknie. Także kupujmy!

A tak na poważnie, to każdy ma własny najlepszy moment, który tylko częściowo jest związany z ceną, kredytem, wielkością oferty i innymi bzdetami. O zakupie mieszkania dużo częściej niż cena decyduje aktualna sytuacja życiowa i prognozy na przyszłość (można się spierać, czy to dobrze). Dlatego wszystkie teorie, że już, teraz jest najlepszy moment i należy kupować, można sobie wsadzić ;) Uleganie medialnej (także bloggerskiej ;) propagandzie nigdy nie wychodziło na dobre.

7. Maksymalna zdolność kredytowa wynosi...

Temat zdolności kredytowej zawsze podnosił mi ciśnienie ;) Doczekał się nawet odrębnego wpisu:

http://wdomachzbetonu.blogspot.com/2013/09/zdolnosc-zdolnosc-ach-ta-zdolnosc.html

Zdolność kredytowa oznacza... no właśnie, nie wiadomo, co dokładnie oznacza. Ale chodzi w niej o to, że bank teoretycznie jest w stanie dać delikwentowi kredyt w wysokości jego zdolności kredytowej. Teoretycznie. Bo w praktyce tyle nie pożycza (i słusznie). Po co więc podaje się maksymalną zdolność kredytową, która w praktyce nie ma żadnego znaczenia? Sam nie wiem... ale chyba tylko po to, aby delikwent słysząc, że ma 700 tys. złotych zdolności kredytowej, a chce kredyt "tylko" na 350 tys., nabrał przekonania, że skoro bierze tylko połowę tego, co mógłby wziąć, to na pewno spłaci bez problemu. Najdziwniejsza cecha zdolności kredytowej to jej zmienność w czasie - przy niskich stopach procentowych zdolność jest wysoka, a przy wysokich jest niska. Oznacza to w praktyce, że ten sam człowiek, przy takich samych dochodach, jest w danym roku w stanie pożyczyć (a potem spłacić) określoną maksymalną kwotę, a rok wcześniej był w stanie pożyczyć/spłacić jedynie 20% mniejszą. Nic się w jego dochodach nie zmieniło, za to zdolność do spłaty kredytu o zmiennym oprocentowaniu, zaciąganego na 30 lat (w trakcie których wysokość odsetek jest nie do przewidzenia) zmieniła się zasadniczo. Absurd.

6. Spłacając kredyt spłacam swoje mieszkanie i nie napycham kieszeni właścicielowi.

Na ten temat też mieliśmy osobny wpis (kurcze... zaraz się okaże, że opisaliśmy już na tym blogu wszystko i nic więcej nie da się napisać ;)

http://wdomachzbetonu.blogspot.com/2013/10/czy-wynajmujac-mieszkanie-napychamy.html

Niestety w społeczeństwie nadal bardzo popularne jest przekonanie, że spłacając kredyt spłaca się swoje mieszkanie, a wynajmując wyrzuca się pieniądze (ewentualnie spłacając kredyt właścicielowi mieszkania). Tymczasem wystarczy wziąć do ręki kalkulator (albo użyć internetowego, jeśli ktoś jest leniwy) i wyjdzie nam prosta rzecz, którą zobrazuję na banalnym przykładzie. Dla czytelników dobrze obeznanych z rynkiem mieszkaniowym to będzie nudne, ale trudno ;)

Załóżmy, że interesuje nas mieszkanie, w którym ja teraz mieszkam ;) Cena ofertowa podobnego - 600 tys. złotych. Cena, którą płacę za wynajem - 2.000 złotych miesięcznie (do tego dochodzi tylko prąd). Założymy, że ofertowa cena sprzedaży jest z kosmosu i mieszkanie warte jest 25% mniej, czyli 450 tys. Użyjemy średniego oprocentowania kredytu mieszkaniowego z poprzedniego kwartału, czyli 5.56% (dane Amron-Sarfin).

Wysokość raty kredytu na 30 lat, z LTV 100% (teraz się już takich nie udziela, ale chodzi nam o możliwie najprostsze obliczenia) wyniesie 2572 złotych miesięcznie. Z tego samych odsetek jest 2085 złotych. Dorzucamy "czynsz" i mamy jakieś 2600 "wyrzucane" za spłacanie swojego (zauważmy, że ja "wyrzucam" tylko(?) 2.000). Jeśli do tego dodamy koszty remontów "swojego" mieszkania, meble itd., to różnica zrobi się jeszcze większa.

Oczywiście z czasem część odsetkowa maleje, jednak aby doszła do poziomu, przy której za swoje będziemy "wyrzucać" tyle samo, co za wynajmowane (pomijając remonty itd.) potrzebujemy jedynie 15 lat. Długo.

Jeśli jeszcze wartość "swojego" mieszkania spada (a to obstawiamy w długim czasie), to jest zupełna masakra. Jeśli stopy ruszą w górę z aktualnych, historycznie niskich poziomów (a to jest pewne), to masakra będzie jeszcze większa.

To ja wolę napychać tą "kabzę" właścicielowi... do czasu, aż relacja się odwróci.

5. Kredyt spłaci się sam.

To jest dobre :) Sam tekst pochodzi z okolic 2007-2008, kiedy to królowały kredyty we frankach (po 2 złote). "Doradcy" proponowali klientom kredyty na 130% wartości mieszkania z trzech podstawowych powodów. Po pierwsze dlatego, że złotówka miała się tylko umacniać, więc wkrótce do spłaty miało być znacząco mniej niż się pożyczyło (taki prosty sposób, żeby oszukać system ;) Po drugie, nadwyżkę należało ulokować w giełdę (np. poprzez fundusz akcji), bo ona przynosi wysokie stopy zwrotu. Po trzecie, jeśli ktoś chciał wynająć takie mieszkanie, to lokatorzy mieli płacić tyle, że starczy na ratę, a po 30 latach będzie się miało mieszkanie na własność (to nic, że będzie to stare, co najmniej 30-letnie mieszkanie, które w międzyczasie trzeba będzie kilka razy remontować).

Jak wyszło, wszyscy wiemy - frank z 2 złotych ruszył w okolice 4, WIG20 z prawie 4.000 punktów ruszył w kierunku 1.500, a lokatorzy, którzy mieli spłacać właścicielowi kredyt, zaczęli się wyprowadzać na tańsze mieszkania, co przy wzroście (na razie nieznacznym) wysokości raty spowodowało, że biznes nie domykał się jeszcze bardziej.

Kto posłuchał tego rodzaju ekspertów "osiągnął" bardzo duże straty. Ale to nic dziwnego, kiedy próbuje się oszukać system. Wszak system tylko na to czeka.

4. Kto nie kupił, przegrał życie.

Podobnie jak wielu czytelników, nie kupiliśmy (albo raczej nie pożyczyliśmy od banku) mieszkania w czasie największej nagonki. Nie planujemy też kupić w najbliższej przyszłości. Czy przegramy życie, to się okaże... ale na razie, wbrew wielu zapowiedziom ekspertów, życia nie przegraliśmy. Tym bardziej, że gdybyśmy mieszkanie kupili, nie spotkalibyśmy Rudej (to byłaby dopiero życiowa porażka). Praktycznie każdy, kto kupił mieszkanie w roku 2007 lub później na tym stracił. Jeśli do tego "kupił" na kredyt we frankach, to stracił bardzo dużo. Nie znaczy to oczywiście, że stracił życie, bo strata pieniędzy może być dla niektórych bez znaczenia. Niemniej, twierdzenie, że kto nie kupił, przegrał życie, zaczyna powoli w narodzie przekształcać się w "kto kupił, przegrał życie". Kto wie, może za kilka lat będziemy się wyśmiewać także z tej drugiej wersji ;)

A na razie medialna oraz społeczna presja na kupno mieszkania jest jakby mniejsza niż 6-7 lat temu. I bardzo dobrze, bo spora część potencjalnych klientów nie analizuje specjalnie problemu, tylko zdaje się na opinię "ogólną".

3. Ceny wzrosną, bo... Euro 2012.

Jednym z najciekawszych argumentów wieloletnich zwolenników wzrostów cen (głównie z kręgu pośredników) był ten o mistrzostwach Europy w "charatanie w gałę", które odbyły się (niestety) w naszym kraju. A ceny miały rosnąć, bo... nie do końca nawet pamiętam, jakie było dokładne uzasadnienie, bo nigdzie jednoznacznego nie widziałem. Ceny miały wzrosnąć po prostu, bo będą mistrzostwa. Mocny argument. Zawsze się domyślałem, że chodziło o coś takiego - będą te dwutygodniowe mistrzostwa, więc tysiące (miliony?) kibiców z bogatej, zachodniej Europy przyjadą do nas i wykupią mieszkania. Tylko po co? Na dwa tygodnie sobie kupią? A potem co zrobią? Będą przyjeżdżać na mecze Legii, czy innego Lecha? Hmm... wbrew przewidywaniom światłych ekspertów ceny od tego jakoś nie wzrosły. Nie wiem, czy ktoś sobie kupił mieszkanie specjalnie na Euro2012, ale wątpię - w końcu takich ekonomicznych analfabetów raczej wielu nie ma, a jeśli są, to już dawno stracili pieniądze na innych, podobnych "inwestycjach". Co gorsza, niespecjalnie dorobili się na Euro także posiadacze mieszkań na wynajem, bo spora część kibiców, zniechęconych kosmicznymi cenami, przyjeżdżała po prostu na ten mecz, który chciała obejrzeć i wracała do domu. W końcu kibice piłkarscy jakoś nie kojarzą mi się z elitą (finansową) społeczeństwa, więc zaporowe polskie ceny mogły być dla nich naprawdę zaporowe.

Po mistrzostwach miało też do Polski zacząć przyjeżdżać znacznie więcej turystów z zagranicy... ale czy przyjeżdża? Hmm...

Tak, czy inaczej, ceny mieszkań z racji mistrzostw nie wzrosły, bo... nie mają z mistrzostwami nic wspólnego. No i eksperci znowu musieli być zdziwieni. Biedni.

2. Mokotów Plaza.

Pisaliśmy już o różnych kreatywnych pomysłach deweloperów na zwiększenie sprzedaży. Mamy więc piękne wizualizacje, które nijak nie przystają do rzeczywistości, mamy super lokalizacje w pobliżu metra, którego nie ma... ale najfajniejsze są, moim zdaniem, nazwy tych wszystkich bloków (wszak zdecydowaną większość produkcji deweloperskich trudno nazwać inaczej niż zwyczajnym blokiem). Miałem przyjemność mieszkać jakiś czas w "pięknej inaczej inwestycji", produkcji JW Contruction. Zwało się toto "Mokotów Plaza". Nieźle brzmi, nieprawdaż? Trochę kojarzy się z plażą, ale (jeśli to jest po angielsku), to oznacza bardziej "plac Mokotów" niż plażę. Tak, czy inaczej, brzmi zacnie i wzbudza pozytywne skojarzenia. A wygląda mniej więcej tak:

Piękne dzieło. Gdybym nie wiedział, kto to budował, od razu bym dobrze strzelił ;) Jeśli uznać, że autorowi nazwy chodziło o skojarzenia z placem, to nieźle wybrał - okolica przez bardzo długi czas wyglądała jak plac budowy. Jeśli jednak chciał wzbudzić skojarzenia z plażą, to ja miałem dwa. Po pierwsze, wyblakły zielono-żółty piaskowy kolor, a po drugie wilgoć - w garażach woda kulturalnie cieknie ze stropów, także niektórzy mieszkańcy mają nad autami specjalne płachty-parasole.

To jeden z licznych przykładów, gdzie dumna nazwa osiedla/bloku jest zupełnie oderwana od rzeczywistości. W tego rodzaju pomysłach przoduje jednak inny, warszawski deweloper. Dom Development uraczył nas w swej historii chociażby słynną "Mariną Mokotów" na Ochocie (ciekawe, od czego ta marina), czy niemniej słynną z racji swej nazwy inwestycją "Osiedle Saska", która pierwotnie nazywała się "Osiedle Saska Kępa". Miało to osiedle podrobione tabliczki informacyjne z numerami bloków i nazwą "Saska Kępa", które deweloper musiał usunąć po interwencji lokalnych urzędników. Aaa... i to całe "Osiedle Saska" (już bez Kępy) jest na Gocławiu (a gdzieżby indziej? ;)

Przykłady oczywiście można by mnożyć... mamy więc chociażby "Zieloną Italię" we Włochach (nie wiem, co tam jest zielonego i co warszawskie Włochy mają wspólnego z Italią), w tych samych Włochach jest też chociażby "Osiedle Centroom". W Piasecznie jest słynna "Electra Resort" pod linią wysokiego napięcia, a na krańcach Bemowa (przy Lazurowej) można znaleźć coś, co nazywa się "Villa L'Azur".

Nazwy wszędzie są piękne. Szkoda, że z blokami gorzej (też wszędzie).

1. 39 mieszkań w 6 identycznych budynkach.

Na koniec mój absolutny numer 1 - tekst, który zasłużył nawet na oddzielne hasło w słowniku mieszkaniowym:

http://wdomachzbetonu.blogspot.com/2013/11/sownik-jezyka-mieszkaniowego.html

Jak widzieliśmy w poprzednim punkcie, kreatywność polskich deweloperów nie zna granic. Jak widzieliśmy w kilku wcześniejszych punktach, ich zdolności matematycznie też są chyba spore, bo sprawnie potrafią liczyć pieniążki klientów i podnosić ceny, kiedy tylko się da (z obniżaniem idzie im, nie wiedzieć dlaczego, wyraźnie trudniej). Jednak 39 mieszkań w 6 identycznych budynkach? Jak można coś takiego napisać na bilbordzie reklamowym? I to jeszcze w blokach, gdzie ceny wahały się w okolicach 12-15 tys. za m2!?

No ale cóż... najważniejsze, że się sprzedało (podobno). Skoro klienci współpracują z firmą, która nie ogarnia tak prostych działań matematycznych jak dzielenie, to czym tu się właściwie przejmować?

No właśnie... nie ma się co przejmować, tylko trzeba wpis kończyć, bo i tak jest już zdecydowanie zbyt długi ;)

Także tytułem podsumowania... w trakcie paru lat zainteresowania tematyką mieszkaniową natknęliśmy się na przeróżne teksty, które na tyle zapadły nam w pamięć, że doczekały się całego wpisu. Absurdalne argumenty, przedziwne proroctwa, nachalne naganianie, mocno naciągane nazwy bloków, czy opisy lokalizacji, przeinaczane fakty to tylko wybrane z nich. Ale żeby nie było tak smutno, to mamy jednak (wątpliwą) nadzieję, że przez kolejne kilka lat więcej się już takich nie uzbiera ;)

{kind=link}

{kind=link}

{kind=link}